Résilier votre mutuelle santé peut rapidement virer au casse-tête si vous ignorez les délais légaux, oubliez une pièce justificative ou ratez une fenêtre de résiliation. Pourtant, changer de contrat reste un levier puissant pour alléger vos cotisations et adapter votre couverture à vos besoins réels. Ce guide détaille les étapes précises, les échéances à respecter et les erreurs classiques qui bloquent des milliers de Français chaque année.

Avec Quelle Assurance Santé, vous accédez également à un comparateur de mutuelles pour identifier immédiatement une offre plus avantageuse, que vous soyez senior, indépendant ou salarié. Suivez le processus sans faux pas.

Pourquoi et quand résilier sa mutuelle santé en 2026?

Les droits des assurés en 2026

En 2026, les règles de résiliation de mutuelle sont largement stabilisées autour de la résiliation infra-annuelle, instaurée depuis le 1er décembre 2020 pour les contrats individuels. Concrètement, il est possible de résilier sa mutuelle santé à tout moment après une première année d’engagement, sans frais ni pénalités, dès lors qu’il s’agit d’un contrat souscrit à titre individuel et que les cotisations sont à jour.

Cette faculté de résiliation libre vaut pour la majorité des contrats de complémentaire santé: mutuelle santé classique, contrats familiaux, couvertures renforcées pour seniors ou formules dédiées aux indépendants. Les contrats collectifs obligatoires restent régis par des règles spécifiques, mais la plupart des assurés disposent désormais d’une réelle souplesse pour adapter leur couverture à leurs besoins, sans attendre la date d’échéance annuelle.

Avant la première année, la résiliation reste encadrée: elle n’est possible que pour des motifs dits légitimes (changement de situation familiale, professionnelle, déménagement, adhésion obligatoire à une mutuelle d’entreprise, passage à la Complémentaire santé solidaire, etc.), et doit toujours être accompagnée de justificatifs. Dans la pratique, ces motifs permettent de ne pas rester prisonnier d’un contrat devenu inadapté à la suite d’un événement de vie majeur.

Quand est-il pertinent de résilier?

Résilier sa mutuelle devient pertinent dès qu’un décalage apparaît entre vos besoins réels de santé et les garanties que vous payez. Une hausse importante et répétée des cotisations sans amélioration de la couverture, des remboursements insuffisants sur les postes qui comptent (optique, dentaire, hospitalisation, médecines douces), ou encore des délais de remboursement trop longs sont autant de signaux qui doivent vous pousser à réévaluer votre contrat.

Un changement de situation est un autre déclencheur classique: nouveau travail avec mutuelle d’entreprise obligatoire, passage à la retraite, installation en tant qu’indépendant, déménagement vers une zone où l’offre de soins est différente. Dans ces cas, il est souvent plus efficace de résilier votre ancien contrat plutôt que de le faire évoluer à la marge, surtout si vous pouvez bénéficier d’une offre collective ou d’un contrat mieux ciblé via un comparateur comme Quelle Assurance Santé.

Anticiper reste essentiel: organiser votre résiliation alors que vous avez déjà identifié une nouvelle mutuelle évite toute rupture de couverture. Les seniors, les familles avec enfants et les travailleurs non salariés sont particulièrement exposés au risque de rester quelques semaines sans protection, ce qui peut entraîner des frais conséquents en cas d’hospitalisation ou de soins coûteux.

- La résiliation infra-annuelle permet de mettre fin à un contrat individuel de santé à tout moment après un an, sans frais, ce qui ouvre la voie à des optimisations régulières de votre couverture.

- En présence d’un événement majeur (embauche avec mutuelle obligatoire, divorce, déménagement, passage à la Complémentaire santé solidaire), une résiliation anticipée est possible dès lors que le motif est documenté par un justificatif officiel.

- La plupart des assureurs exigent malgré tout un préavis de un à deux mois prévu au contrat: relire vos conditions générales reste donc indispensable avant d’engager toute démarche.

Attention: malgré la résiliation à tout moment après un an, il n’est pas possible de résilier librement un contrat en cours de première année sans motif légitime. C’est l’une des confusions les plus fréquentes, à l’origine de nombreux refus de résiliation.

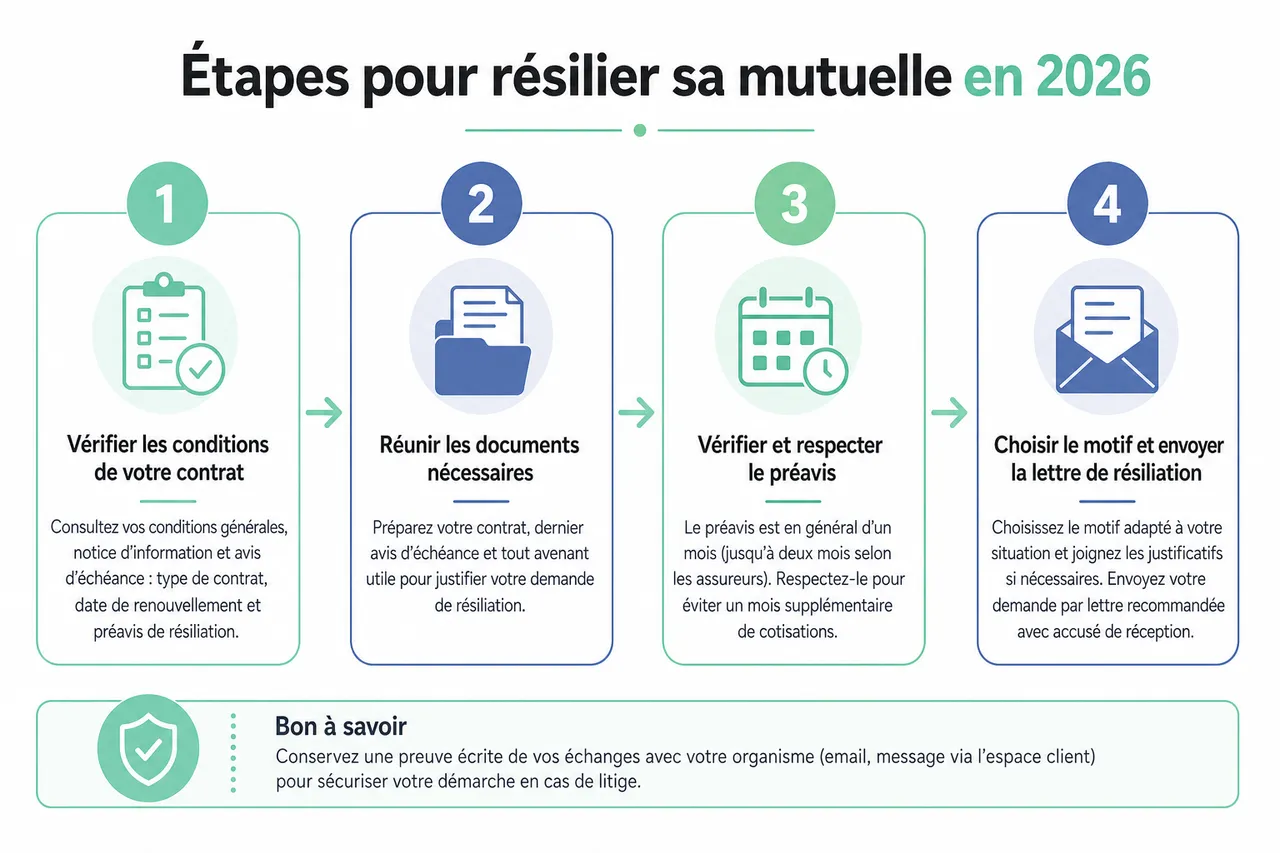

Étapes pour résilier sa mutuelle en 2026

Vérifier les conditions de votre contrat

Avant d’envoyer la moindre demande, prenez le temps de réunir vos documents contractuels: conditions générales, notice d’information, dernier avis d’échéance, éventuels avenants. Ils contiennent les informations clés sur la nature du contrat (individuel ou collectif, facultatif ou obligatoire), sa date de souscription, la date de renouvellement et le préavis de résiliation à respecter.

Le préavis est généralement d’un mois, mais il peut aller jusqu’à deux mois selon les assureurs. Il s’applique aussi bien dans le cadre d’une résiliation à échéance que d’une résiliation infra-annuelle, sauf disposition plus favorable prévue par le contrat. Une mauvaise appréciation de ce préavis peut retarder la fin effective du contrat et générer un mois supplémentaire de cotisations.

Si certains éléments vous semblent flous (type de contrat, conditions de résiliation, motifs légitimes acceptés), n’hésitez pas à contacter le service client de votre organisme. Une confirmation écrite (email, message via l’espace client) permet de sécuriser vos démarches et de disposer d’une trace exploitable en cas de litige.

Choisir le bon motif et préparer les justificatifs

Le motif de résiliation doit être cohérent avec votre situation au moment de la demande. Après un an de contrat individuel, il est possible de résilier sans motif particulier, mais il reste utile de mentionner dans votre courrier qu’il s’agit d’une résiliation infra-annuelle afin d’éviter toute ambiguïté. En deçà d’un an ou pour certains contrats collectifs, il est nécessaire de faire référence à un événement précis: adhésion obligatoire à une mutuelle d’entreprise, changement de situation familiale (mariage, divorce, naissance), déménagement, passage à la retraite, cessation d’activité, bascule vers un dispositif public comme la Complémentaire santé solidaire.

À chaque cas correspond un justificatif: attestation d’employeur mentionnant le caractère obligatoire du régime collectif, certificat de travail, acte d’état civil, justificatif de domicile, attestation de droit à la Complémentaire santé solidaire, avis de radiation en cas de cessation d’activité, etc. Sans ces pièces, votre assureur peut considérer que le motif n’est pas établi et refuser la résiliation, même si vous êtes de bonne foi.

Préparer ces justificatifs en amont évite des allers-retours et des délais supplémentaires. Une bonne pratique consiste à établir une petite liste récapitulative pour votre dossier, en y ajoutant votre numéro de contrat, votre numéro d’adhérent, vos coordonnées complètes et la date souhaitée de résiliation.

Envoyer la demande de résiliation

La demande doit toujours être formulée sur un support durable: lettre recommandée avec accusé de réception, email conservé avec preuve d’envoi et de réception, formulaire ou message envoyé via votre espace client en ligne, ou encore délégation à un nouvel assureur dans le cadre d’une résiliation inter-assureurs. Le simple appel téléphonique ne suffit jamais à produire un effet juridique, même si le conseiller vous rassure oralement.

La lettre recommandée avec accusé de réception reste la méthode la plus sécurisée. Le cachet de La Poste ou la date de réception indiquée sur l’accusé de réception sert de point de départ au délai de résiliation, généralement d’un mois. En pratique, votre contrat prend fin 30 jours après que l’assureur a reçu votre demande, sauf cas particuliers de résiliation immédiate liés à certains motifs légitimes ou à une rétractation dans les 14 jours suivant une souscription à distance.

Si votre nouvel assureur se charge de la résiliation (protocole inter-assureurs), vous lui déléguez la démarche en signant un mandat. Il contactera votre ancien organisme pour organiser la fin de contrat à la bonne date, ce qui limite les risques de chevauchement ou de rupture de couverture. Cette option est de plus en plus proposée et particulièrement pratique lorsque vous passez par un comparateur comme Quelle Assurance Santé.

Encadré: la résiliation infra-annuelle, les motifs légitimes et le droit de rétractation

Depuis la généralisation de la résiliation infra-annuelle, un assuré individuel peut mettre fin à sa mutuelle santé à tout moment après un an, sans frais ni pénalités. Il lui suffit d’adresser une demande écrite en respectant le préavis d’un mois et en étant à jour de ses cotisations. Cette liberté est un outil puissant pour adapter régulièrement sa couverture en fonction de l’évolution de sa situation ou des offres disponibles sur le marché.

Avant la première année ou dans certains cas particuliers, les motifs légitimes de résiliation demeurent essentiels: adhésion obligatoire à une mutuelle d’entreprise, changement de situation familiale ou professionnelle, déménagement important, passage à la Complémentaire santé solidaire, cessation d’activité d’indépendant, départ à l’étranger pour une longue durée. La loi prévoit, en règle générale, un délai de trois mois à compter de l’événement pour demander la résiliation sur ce fondement.

À ne pas négliger non plus: le droit de rétractation en cas de souscription à distance. Si vous avez signé votre mutuelle en ligne, par téléphone ou par courrier, vous disposez de 14 jours pour changer d’avis, tant que vous n’avez pas encore utilisé les garanties. Cette fenêtre est utile lorsque vous vous rendez compte très vite que le contrat ne correspond pas à vos attentes ou que vous avez trouvé une meilleure option via Quelle Assurance Santé.

- Une demande écrite complète (motif, date souhaitée de résiliation, numéro de contrat, coordonnées) accompagnée des justificatifs adaptés constitue votre meilleure protection en cas de contestation ultérieure.

- L’utilisation d’un canal tracé et sécurisé (lettre recommandée, espace client, mandat inter-assureurs) réduit considérablement le risque de perte de courrier ou de délai contesté.

- Si vous résiliez dans les trois mois suivant un changement de situation, mentionnez explicitement cette chronologie dans votre courrier afin de faciliter l’analyse de votre demande par l’assureur.

Modèles et conseils pour réussir sa demande de résiliation

Modèles de lettres de résiliation à jour pour 2026

Rédiger une lettre de résiliation à partir de zéro est possible, mais l’utilisation d’un modèle structuré vous fait gagner du temps et réduit les risques d’oubli. En 2026, de nombreux modèles actualisés tiennent compte des dernières évolutions légales: résiliation infra-annuelle, motifs légitimes, droit de rétractation, adhésion obligatoire à une mutuelle d’entreprise.

- Résiliation après un an sans motif particulier: le modèle met l’accent sur le rappel de la date de souscription, la mention de la résiliation infra-annuelle et la date souhaitée de fin de contrat. Il prévoit aussi un paragraphe pour demander le remboursement de toute cotisation trop perçue, ce qui reste fréquent lorsque la date de prélèvement ne coïncide pas parfaitement avec la date de résiliation.

- Résiliation pour motif légitime: le modèle détaille la situation (nouvel emploi avec mutuelle obligatoire, déménagement, changement de situation familiale) et renvoie à la pièce justificative jointe. Il prévoit une formulation précise pour rappeler le délai légal de trois mois à compter de l’événement, ce qui renforce la solidité de votre demande.

- Résiliation pour adhésion à une mutuelle obligatoire d’entreprise: ce modèle insiste sur le caractère obligatoire du nouveau régime, cite la date d’adhésion et liste les documents fournis (attestation d’employeur, éventuellement preuve d’absence de dispense). Il inclut également une demande de confirmation écrite de la résiliation, utile pour prouver l’absence de double couverture.

Conseils pour bien formuler sa demande

Une bonne lettre de résiliation est à la fois claire, complète et courtoise. Elle doit permettre au service de gestion de comprendre immédiatement votre demande sans avoir à vous recontacter pour des précisions. Cela accélère le traitement et limite les risques de blocage administratif.

- Préciser tous les éléments d’identification: mentionnez vos nom, prénom, adresse complète, numéro de contrat, numéro d’adhérent, ainsi que la dénomination exacte de la mutuelle concernée. Ces informations permettent de retrouver facilement votre dossier et d’éviter toute confusion si vous avez plusieurs contrats auprès du même organisme.

- Formuler le motif de manière explicite: indiquez si vous résiliez dans le cadre de la résiliation infra-annuelle, à échéance, ou pour un motif légitime précis. Plus la formulation est directe, moins vous risquez un malentendu sur le fondement juridique de votre démarche.

- Demander une confirmation écrite de la résiliation: prévoyez un paragraphe où vous sollicitez la confirmation de la date exacte de fin de contrat. Ce document vous servira de preuve en cas de prélèvements persistants ou de litige sur la prise en charge de soins à la frontière entre deux contrats.

- Adopter un ton formel mais apaisé: même en cas de mécontentement, rester courtois facilite le dialogue. Les services clients traitent plus rapidement les dossiers clairement présentés que les courriers agressifs ou confus.

- Avant d’envoyer votre lettre, relisez-la à haute voix pour vérifier que chaque information nécessaire y figure et que le motif est compris en une seule lecture.

- Conservez systématiquement une copie de votre courrier, de l’accusé de réception et des pièces jointes dans un dossier (papier ou numérique) dédié à vos contrats de santé.

- Si vous êtes accompagné par Quelle Assurance Santé ou un courtier, faites relire votre projet de lettre: un œil expert repère souvent des imprécisions qui pourraient faire perdre du temps.

Supports acceptés et erreurs à éviter

Les assureurs ont fortement diversifié les canaux de résiliation depuis plusieurs années, afin de simplifier les démarches. Lettre recommandée, email, formulaire en ligne, message via l’espace client, ou mandat donné à un nouvel assureur pour résiliation inter-organismes: l’essentiel est que la demande soit traçable et conserve une valeur juridique.

- Lettre recommandée avec accusé de réception: c’est le standard historique et le plus protecteur. Le cachet fait foi de la date d’envoi, l’accusé confirme la date de réception, ce qui permet de calculer précisément le délai d’un mois avant la fin du contrat. Ce support est particulièrement recommandé si vous anticipez un litige ou si votre assureur n’offre pas de solution numérique fiable.

- Email ou espace client sécurisé: de nombreux organismes reconnaissent désormais ces supports comme équivalents à une lettre recommandée, dès lors que vous pouvez produire une preuve de dépôt ou de réception (accusé automatique, capture d’écran, historique de messages). Cette option est pratique et rapide, notamment lorsque vous gérez plusieurs contrats simultanément.

- Mandat de résiliation inter-assureurs: lorsque vous changez de mutuelle pour une autre, le nouvel assureur peut prendre en charge les démarches de résiliation auprès de l’ancien. Cette coordination limite les risques de chevauchement de cotisations et garantit une continuité de couverture, ce qui est particulièrement utile pour les profils à forte consommation de soins.

Les erreurs les plus fréquentes tiennent à l’absence de justificatifs, à une date de résiliation mal positionnée, ou à l’utilisation d’un canal non reconnu (courrier simple sans preuve, message via un formulaire générique). Elles entraînent des retards, voire un rejet pur et simple de la demande. Prendre le temps de vérifier la procédure sur le site de votre mutuelle ou avec l’aide de Quelle Assurance Santé permet d’éviter ces pièges.

Que faire après la résiliation: anticiper et choisir une nouvelle mutuelle

Éviter une rupture de couverture santé

Une fois la résiliation enclenchée, il est important de s’assurer que vous ne resterez pas sans complémentaire santé, ne serait-ce que quelques jours. Sans mutuelle, la prise en charge de l’Assurance maladie obligatoire peut s’avérer insuffisante, en particulier pour les frais d’hospitalisation, l’optique, le dentaire ou les soins spécialisés. Un accident ou une intervention programmée au mauvais moment peut alors générer des dépenses importantes.

La bonne pratique consiste à aligner la date de début de votre nouveau contrat sur la date de fin de l’ancien. Si la résiliation prend effet un mois après réception de votre demande, vous pouvez prévoir la souscription de la nouvelle mutuelle avec une prise d’effet à J+30. Les comparateurs comme Quelle Assurance Santé intègrent généralement cette logique dans leurs formulaires, en vous permettant d’indiquer la date souhaitée de début de couverture.

Pour les assurés qui consomment beaucoup de soins (seniors, personnes avec maladie chronique, familles avec jeunes enfants), cette synchronisation est encore plus critique. Elle évite les situations où des soins réalisés à la frontière entre deux contrats ne seraient pris en charge par aucun organisme.

Comment comparer et choisir sa nouvelle mutuelle?

La résiliation est souvent l’occasion de repenser entièrement sa stratégie de couverture santé. Plutôt que de reproduire à l’identique l’ancien contrat, il est pertinent d’analyser vos dépenses des dernières années pour identifier les postes qui méritent d’être renforcés ou allégés. Optique, dentaire, hospitalisation, médecines naturelles, prothèses, audiologie: chaque profil a ses priorités.

Un comparateur comme Quelle Assurance Santé joue ici un rôle central. En quelques minutes, il permet de filtrer les offres par âge, statut (salarié, indépendant, retraité), composition du foyer, et par type de garanties souhaitées. Vous pouvez visualiser les niveaux de remboursement, les plafonds annuels, les prises en charge des soins courants et des hospitalisations, ainsi que les services additionnels proposés (téléconsultation, réseaux de soins partenaires, assistance à domicile, accompagnement en cas de longue maladie).

- Analyse détaillée des tableaux de garanties: au-delà du prix, il est indispensable de comparer les pourcentages de remboursement (exprimés en pourcentage de la base de remboursement Sécurité sociale ou en forfaits) sur les postes qui comptent le plus pour vous. Une mutuelle légèrement plus chère mais beaucoup plus protectrice sur l’hospitalisation ou les prothèses dentaires peut, à long terme, être plus économique.

- Focalisation sur les besoins prioritaires: un jeune actif ayant peu de problèmes de vue n’a pas les mêmes attentes qu’un senior ayant déjà plusieurs appareillages optiques et dentaires. Adapter les garanties aux besoins réels évite de payer pour des options que vous n’utiliserez jamais, tout en sécurisant les postes sensibles.

- Comparaison fine du tarif et de la valeur ajoutée: il ne s’agit pas seulement de chercher la cotisation la plus basse, mais de mettre en regard le prix et le niveau de service (rapidité de remboursement, plateforme de téléconsultation, accompagnement administratif, réseaux de soins négociés). Quelle Assurance Santé aide à mettre ces éléments en perspective pour éviter les choix purement basés sur le coût.

Options spécifiques pour seniors et indépendants

Les seniors et les travailleurs indépendants constituent deux catégories pour lesquelles un changement de mutuelle peut générer des gains significatifs, mais aussi des conséquences importantes si la couverture est mal calibrée. En 2026, les mutuelles ont développé des gammes dédiées à ces profils, avec des garanties renforcées et une meilleure lisibilité des offres.

Pour les seniors, les contrats mettent en avant une prise en charge accrue des soins dentaires et optiques, des dispositifs auditifs, ainsi que des services d’assistance à domicile en cas d’hospitalisation ou de perte d’autonomie temporaire. Certains suppriment les délais de carence sur des postes essentiels, ce qui est particulièrement appréciable après un changement de mutuelle à un âge avancé.

Les indépendants, eux, ont besoin de contrats modulables, capables de s’ajuster à des revenus parfois fluctuants et à des contraintes spécifiques (travail en horaires décalés, déplacements fréquents, absence de régime collectif obligatoire). Des formules sur-mesure permettent de renforcer les garanties en hospitalisation ou en prévoyance, tout en maintenant un niveau correct de remboursements courants. Là encore, Quelle Assurance Santé offre une vue d’ensemble des options disponibles pour chaque profil.

- Vous pouvez souscrire une nouvelle mutuelle dès que vous connaissez la date de résiliation effective de l’ancienne, en calant la prise d’effet à J+30 afin d’assurer une continuité parfaite des remboursements.

- Pour les seniors, la comparaison doit porter en priorité sur l’optique, le dentaire, l’hospitalisation et les services d’assistance, postes où les écarts de garanties entre mutuelles sont les plus marqués.

- Les indépendants ont intérêt à choisir des contrats évolutifs, permettant de réviser les garanties et le budget en fonction de l’évolution de leur activité, plutôt que de rester sur une formule figée pendant plusieurs années.

FAQ: questions fréquentes sur la résiliation de mutuelle en 2026

Quels sont les délais à respecter?

Pour un contrat individuel en place depuis plus d’un an, la résiliation prend en principe effet un mois après la réception de votre demande par l’assureur, afin de laisser le temps d’ajuster les prélèvements et de clôturer le dossier. Ce délai est devenu la norme pour la plupart des organismes, même si certaines conditions particulières peuvent prévoir des modalités plus favorables.

En cas de motif légitime (changement d’emploi avec mutuelle obligatoire, déménagement, changement de situation familiale, passage à la Complémentaire santé solidaire), la loi prévoit un délai de trois mois après l’événement pour formuler la demande de résiliation. La fin de contrat intervient alors, en général, à l’issue d’un préavis d’un mois, sauf cas de résiliation immédiate expressément prévu au contrat.

Si vous avez souscrit votre mutuelle à distance (en ligne, par téléphone, par courrier), le délai de rétractation de 14 jours s’applique. La résiliation est alors quasi immédiate, tant que vous n’avez pas encore utilisé la garantie, ce qui peut être particulièrement utile lorsque vous avez signé trop vite ou que vous trouvez une meilleure offre via Quelle Assurance Santé.

Que faire en cas de refus de résiliation?

Un refus de résiliation n’est légalement fondé que dans deux grandes hypothèses: vous êtes encore dans votre première année de contrat sans motif légitime, ou vous n’êtes pas à jour du paiement de vos cotisations. Tout autre motif de refus est en principe considéré comme abusif et peut faire l’objet de recours.

La première étape consiste à vérifier votre dossier: contrat, date de souscription, motif invoqué, justificatifs joints, préavis respecté. Si une pièce manque ou si le motif n’est pas clairement établi, il sera plus simple de corriger et de renvoyer une demande complète. Si, au contraire, votre dossier est conforme, adressez une réclamation écrite à votre mutuelle et demandez une réponse motivée.

En cas de blocage persistant, plusieurs solutions existent: saisir le médiateur de l’assurance (gratuitement, dans un délai d’un an après votre première réclamation écrite), contacter une association de consommateurs ou, pour les cas les plus sérieux, alerter l’Autorité de contrôle prudentiel et de résolution. Conserver toutes les preuves (courriers, emails, captures d’écran de l’espace client, avis d’échéance) est indispensable pour appuyer votre demande.

Quels cas particuliers prendre en compte?

Pour les contrats collectifs avec adhésion obligatoire, la résiliation de votre mutuelle individuelle est possible dès que vous intégrez le régime d’entreprise. Il suffit alors de fournir l’attestation de l’employeur mentionnant le caractère obligatoire de la couverture, ainsi que la date d’adhésion. Cette démarche évite les doublons de cotisations et les chevauchements de garanties inutiles.

Si vous déménagez à l’étranger, la situation se complique parfois, notamment lorsque vous relevez d’un autre système de santé ou que vous devez adhérer à une assurance locale. Dans ce cas, il est important de prévenir votre mutuelle dès que le projet se précise, afin d’organiser la fin du contrat et de fournir les justificatifs liés à votre nouveau pays de résidence.

Les changements de situation familiale (mariage, divorce, naissance) peuvent aussi avoir un impact sur vos besoins de couverture. Une résiliation, voire une refonte complète de votre stratégie de mutuelle, est parfois plus pertinente qu’un simple ajout ou retrait d’ayant droit, surtout lorsque vous devez arbitrer entre mutuelle individuelle et mutuelle d’entreprise.

- La plupart des blocages proviennent d’une mauvaise compréhension des délais (préavis d’un mois, délai de trois mois après un événement, rétractation de 14 jours) ou de justificatifs manquants dans le dossier.

- Un refus ne doit jamais être accepté sans analyse: si vous respectez les conditions légales et contractuelles, les voies de recours (réclamation, médiateur, association de consommateurs) aboutissent souvent à une solution favorable.

- Lorsque vous saisissez un médiateur, préparez un dossier complet avec une chronologie claire des échanges et des documents: cela facilite l’instruction et augmente vos chances de voir la décision confirmée en votre faveur.

Nouvelle dynamique du marché des mutuelles et opportunités pour les assurés

Évolutions du marché et comportements de résiliation depuis la résiliation infra-annuelle

Depuis l’ouverture de la résiliation à tout moment après un an, le marché des mutuelles santé s’est considérablement fluidifié. Les assurés comparent davantage, n’hésitent plus à changer de contrat lorsqu’ils repèrent une meilleure offre, et utilisent de plus en plus les comparateurs en ligne pour optimiser leurs garanties et leurs cotisations. Cette dynamique incite les organismes à proposer des couvertures plus lisibles, à améliorer la qualité de service et à modérer les hausses de prix, sous peine de voir leurs adhérents partir.

Les demandes de résiliation se concentrent autour de quelques motifs récurrents: cotisations jugées trop élevées, adhésion à une mutuelle obligatoire d’entreprise, souhait d’aligner les garanties sur des besoins de santé nouveaux (optique, dentaire, hospitalisation), ou insatisfaction vis-à-vis des délais de remboursement. Ce contexte rend le recours à des outils comme Quelle Assurance Santé particulièrement stratégique pour identifier les mutuelles qui s’adaptent le mieux à ces nouvelles attentes.

L’importance des données chiffrées pour éclairer sa décision

Pour mieux comprendre l’impact d’une résiliation sur votre budget et votre protection, il est utile de se référer à quelques ordres de grandeur issus d’études récentes. En moyenne, le marché français de la complémentaire santé représente plusieurs dizaines de milliards d’euros de cotisations chaque année, avec des hausses de tarifs régulières liées à l’augmentation du coût des soins et aux évolutions réglementaires. Dans ce contexte, de plus en plus d’assurés déclarent rechercher activement des moyens de réduire leurs dépenses, notamment en ajustant leurs contrats.

- Poids des mutuelles dans le budget des ménages: dans de nombreux foyers, la mutuelle représente l’un des principaux postes de dépenses assurantielles, au même niveau que l’assurance auto ou habitation. Ajuster sa mutuelle à ses besoins permet de dégager des marges de manœuvre significatives, en particulier pour les familles et les indépendants ayant plusieurs contrats à gérer.

- Effet des hausses de cotisations sur les comportements de résiliation: les augmentations de tarifs non justifiées par une amélioration des garanties sont l’un des premiers déclencheurs de résiliation. Les assurés qui comparent systématiquement après chaque hausse parviennent souvent à trouver des offres plus compétitives, réduisant leur budget santé sans sacrifier la qualité de la couverture.

- Rôle des comparateurs dans la maîtrise des coûts: les plateformes comme Quelle Assurance Santé, en mettant en concurrence de nombreuses offres, contribuent à rendre le marché plus transparent. Les utilisateurs constatent rapidement que les écarts de prix pour des garanties similaires peuvent être importants, ce qui les encourage à résilier des contrats devenus trop chers ou inadaptés.

| Critère clé | Impact sur la décision de résilier | Apport de Quelle Assurance Santé |

|---|---|---|

| Hausse des cotisations | Augmente la probabilité de résiliation, surtout sans amélioration des garanties. | Permet de visualiser rapidement des offres moins chères à garanties comparables. |

| Inadéquation des garanties | Conduit à rechercher une mutuelle plus ciblée (optique, dentaire, hospitalisation). | Filtrage par besoins spécifiques et profil (senior, indépendant, famille). |

| Qualité de service (remboursements, accompagnement) | En cas d’insatisfaction, incite à rompre le contrat pour un organisme plus réactif. | Comparaison des services associés (téléconsultation, assistance, réseaux de soins). |

Précautions financières à prendre lors d’une résiliation

Résilier une mutuelle ne se limite pas à une simple démarche administrative: il faut aussi réfléchir aux conséquences financières immédiates et à moyen terme. Une fois la résiliation effective, les prélèvements doivent s’arrêter, et tout trop-versé doit être remboursé. Dans le cas inverse, il peut être nécessaire de révoquer le mandat de prélèvement SEPA auprès de votre banque pour mettre fin aux flux indus, tout en continuant à suivre le dossier avec l’assureur.

Sur le moyen terme, changer de mutuelle doit s’inscrire dans une logique d’optimisation globale: réduire les cotisations, renforcer certains postes de garantie, ou simplifier la gestion de vos contrats. Il est recommandé de faire des simulations de dépenses annuelles avec votre nouvelle mutuelle, en tenant compte de vos habitudes de soins. Cela permet de vérifier que le gain apparent sur la cotisation ne sera pas annulé par des restes à charge plus élevés.

Ressources utiles pour résilier sa mutuelle en toute sérénité

Changer de mutuelle en 2026 n’a jamais été aussi accessible, à condition de suivre chaque étape et de bien préparer votre dossier. Utiliser des modèles de lettres actualisés, vérifier minutieusement vos justificatifs et anticiper le choix de votre future couverture, c’est la garantie de ne pas tomber dans les pièges les plus courants. En combinant ces bonnes pratiques avec les outils de comparaison disponibles, vous transformez une démarche parfois anxiogène en véritable opportunité d’optimisation.

- La résiliation à tout moment après un an: pour les contrats individuels, la résiliation infra-annuelle offre une souplesse précieuse. Elle vous permet d’ajuster votre mutuelle dès que vos besoins changent ou qu’une meilleure offre apparaît, sans attendre la date anniversaire.

- Une demande claire et complète: rédiger une lettre structurée, joindre tous les justificatifs et choisir un canal sécurisé accélère la procédure et limite les risques de refus ou de retard. C’est un investissement de quelques heures pour une tranquillité durable.

- Anticiper le remplacement de la mutuelle: en préparant votre nouvelle couverture avant la fin de l’ancienne, vous évitez toute interruption et profitez pleinement des atouts des offres actuelles (garanties renforcées, services de téléconsultation, réseaux de soins négociés).

Pour aller plus loin, vous pouvez vous appuyer sur les modèles de lettres, les comparateurs spécialisés comme Quelle Assurance Santé et les guides pratiques dédiés à la résiliation et au choix de mutuelle. En combinant ces ressources, vous faites de la résiliation non pas une contrainte, mais un levier pour mieux protéger votre santé tout en maîtrisant votre budget.

- Résilier sa mutuelle sans erreur avec les étapes, les délais et les pièges fréquents à éviter - 2 juillet 2026

- Tiers payant mutuelle, comment ça marche vraiment et dans quels cas vous devez encore avancer les frais ? - 1 juillet 2026

- Comment choisir une mutuelle qui rembourse bien les dépassements d’honoraires sans surpayer ? - 30 juin 2026

Publications similaires :

Changement de mutuelle : les étapes essentielles pour réussir votre transition

Changement de mutuelle : les étapes essentielles pour réussir votre transition

Quand peut-on résilier une mutuelle ?

Quand peut-on résilier une mutuelle ?

Ma mutuelle refuse de résilier mon contrat : Quels recours ?

Ma mutuelle refuse de résilier mon contrat : Quels recours ?

Comment faire une résiliation de sa complémentaire santé ?

Comment faire une résiliation de sa complémentaire santé ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?