Les dépassements d’honoraires peuvent faire exploser vos dépenses de santé si votre mutuelle ne couvre que le strict minimum. Entre les consultations de spécialistes en secteur 2 et les soins dentaires hors nomenclature, la facture grimpe vite. Pourtant, choisir une couverture performante sans surpayer reste possible.

Ce guide vous montre comment décrypter les niveaux de remboursement, identifier les garanties qui comptent vraiment et utiliser un comparateur efficace pour trouver la mutuelle qui protège votre budget. Quelle Assurance Santé vous accompagne dans cette démarche en simplifiant la comparaison des offres adaptées à votre profil, que vous soyez senior, indépendant ou simplement en quête d’une meilleure couverture.

Comprendre les dépassements d’honoraires et leur impact sur le budget santé

Qu’est-ce qu’un dépassement d’honoraires?

Un dépassement d’honoraires correspond à la partie des frais médicaux qui dépasse le tarif de convention fixé par l’Assurance Maladie pour un acte donné. Ce tarif sert de base de remboursement (BRSS), mais certains professionnels de santé, notamment en secteur 2 ou hors convention, peuvent facturer des honoraires supérieurs à cette base. Le dépassement est donc la différence entre le prix réellement facturé et le tarif de référence.

En pratique, cette situation concerne surtout les spécialistes (cardiologues, dermatologues, gynécologues, chirurgiens), certains anesthésistes, les praticiens en cliniques privées et de nombreux dentistes pour les prothèses et soins complexes. Dans les zones urbaines où la demande est forte, les dépassements sont plus fréquents et plus élevés, ce qui renforce l’importance d’une mutuelle adaptée.

Secteurs de soins: quelles différences concrètes?

Le secteur d’exercice du professionnel conditionne directement la probabilité et le niveau des dépassements d’honoraires:

- Secteur 1: le praticien est conventionné et s’engage à respecter le tarif de convention, sauf quelques exceptions limitées (horaires particuliers, exigence particulière du patient). Les dépassements sont rares et encadrés, ce qui réduit fortement le reste à charge si vous disposez d’une mutuelle standard à 100 % de la BRSS.

- Secteur 2: le médecin est conventionné mais autorisé à pratiquer des honoraires libres « avec tact et mesure ». Les dépassements sont fréquents, notamment chez les spécialistes réputés ou dans les grandes villes. Dans ce cas, une mutuelle à 150 %, 200 % voire 300 % de la BRSS devient essentielle pour limiter votre reste à charge sur les consultations et les actes techniques.

- Secteur 3 / hors convention: ces praticiens ne sont pas conventionnés avec l’Assurance Maladie. Les tarifs peuvent être très élevés, et la Sécurité sociale ne rembourse qu’une part symbolique. Les mutuelles remboursent généralement très peu ces situations, avec des plafonds spécifiques, ce qui implique un reste à charge important même avec une bonne complémentaire.

Il existe également des dispositifs comme OPTAM et OPTAM-CO (Dispositifs de pratique tarifaire maîtrisée) auxquels certains médecins de secteur 2 adhèrent. Ils s’engagent alors à modérer leurs dépassements, et de nombreuses mutuelles majorent la prise en charge lorsqu’un praticien est signataire de ces dispositifs, ce qui peut représenter une réduction sensible du reste à charge pour l’assuré.

Impact sur le budget santé: pourquoi il faut anticiper

Les dépassements d’honoraires ne sont pas remboursés par l’Assurance Maladie et ne peuvent être pris en charge que par la mutuelle, dans la limite des garanties prévues au contrat. Sans une couverture adaptée, le reste à charge peut rapidement peser sur le budget des ménages, surtout pour les personnes qui consultent régulièrement des spécialistes ou qui doivent faire face à une hospitalisation.

- Consultations de spécialistes: dans la pratique, une consultation en secteur 2 peut être facturée 60 à 80 euros alors que le tarif de convention tourne autour de 30 euros. Sans mutuelle couvrant les dépassements, l’Assurance Maladie rembourse environ 70 % de la BRSS (hors participation forfaitaire), ce qui laisse une large part à votre charge. Sur plusieurs consultations par mois, cela peut représenter des dizaines voire des centaines d’euros cumulés.

- Hospitalisation et actes chirurgicaux: les dépassements sont souvent plus élevés en clinique privée, en chirurgie ou en anesthésie. Une intervention facturée 1 200 euros, pour un tarif de convention de 600 euros, peut générer un dépassement de plusieurs centaines d’euros. Sans mutuelle haut de gamme sur l’hospitalisation, ce type de situation peut fortement déstabiliser un budget, surtout pour les indépendants et les seniors.

- Dentaire et optique: les soins dentaires prothétiques et l’optique sont des postes où les dépassements et les actes hors nomenclature sont fréquents. Même avec le dispositif 100 % Santé sur certains paniers de soins, de nombreux patients choisissent des prestations au-delà du panier régulé (prothèses plus esthétiques, montures de marque, verres spécifiques), ce qui génère des dépassements importants si la mutuelle n’offre pas des garanties renforcées.

Les études récentes montrent que les dépassements d’honoraires représentent une part croissante du reste à charge des assurés, en particulier pour les ménages urbains et les personnes de plus de 60 ans qui consultent plus souvent des spécialistes. Cette évolution explique le développement des contrats de mutuelle à 200 % ou 300 % BRSS, mais aussi l’intérêt d’utiliser un comparateur comme Quelle Assurance Santé pour équilibrer niveau de protection et coût de la cotisation.

Comment les mutuelles prennent-elles en charge les dépassements d’honoraires?

Fonctionnement du remboursement: Sécurité sociale et mutuelle

Pour chaque acte médical, l’Assurance Maladie applique un tarif de convention et une base de remboursement appelée BRSS (Base de remboursement de la Sécurité sociale). Le remboursement de la Sécurité sociale est calculé en pourcentage de cette base, généralement 70 % pour les consultations et certains actes, et 80 % ou 100 % pour l’hospitalisation selon les situations. Le ticket modérateur et les dépassements d’honoraires ne sont pas intégralement pris en charge par l’Assurance Maladie.

La mutuelle intervient alors en complément, en appliquant un pourcentage de remboursement par rapport à la BRSS: 100 %, 150 %, 200 %, 300 %, voire plus pour certains contrats spécifiques. Ce pourcentage inclut ce que rembourse déjà la Sécurité sociale. Une mutuelle à 100 % BRSS couvre seulement le ticket modérateur (hors participation forfaitaire), tandis qu’une mutuelle à 200 % ou 300 % BRSS prend en charge tout ou partie des dépassements d’honoraires.

Il est donc indispensable de comprendre que le pourcentage affiché par la mutuelle ne s’applique jamais sur le montant total de la facture, mais uniquement sur la base de remboursement de la Sécurité sociale. Plus l’écart entre le tarif pratiqué et le tarif de convention est important, plus le niveau de la mutuelle doit être élevé pour limiter le reste à charge.

Exemples chiffrés de remboursement: ce que vous paierez réellement

- Consultation de spécialiste secteur 2 facturée 70 € (tarif de convention 30 €):

- Remboursement Sécurité sociale: la base est de 30 €. L’Assurance Maladie rembourse 70 % de cette base (hors participation forfaitaire), soit environ 20 €. Le reste (10 €) correspond au ticket modérateur sur la part conventionnée.

- Mutuelle à 100 % BRSS: elle complète le ticket modérateur pour atteindre 30 €. Au total, vous percevez 20 € de la Sécurité sociale et 10 € de la mutuelle. Le dépassement de 40 € (70 € – 30 €) reste entièrement à votre charge.

- Mutuelle à 200 % BRSS: la couverture globale (Sécurité sociale + mutuelle) monte à 60 € (200 % de la base de 30 €). Vous êtes remboursé de 60 €, et vous payez 10 € de reste à charge sur la consultation. Sur une année avec des consultations régulières, cette différence de reste à charge peut représenter plusieurs centaines d’euros d’économie.

- Mutuelle à 300 % BRSS: la somme Sécurité sociale + mutuelle peut atteindre 90 € (300 % de 30 €), mais le remboursement est plafonné au montant réel de la facture, soit 70 €. Dans ce cas, vous êtes intégralement remboursé pour la consultation, sans reste à charge.

- Chirurgie facturée 1 200 € (tarif de convention 600 €):

- Remboursement Sécurité sociale: la base de 600 € est prise en compte, avec un remboursement de 70 % soit 420 €. Le ticket modérateur sur la part conventionnée représente 180 €.

- Mutuelle à 200 % BRSS: la couverture totale (Sécurité sociale + mutuelle) peut aller jusqu’à 1 200 € (200 % de 600 €). Dans la pratique, la Sécurité sociale verse 420 €, la mutuelle peut compléter jusqu’à 780 €, ce qui permet une prise en charge maximale de 1 200 € si le contrat ne prévoit pas de limite spécifique. Selon les plafonds d’honoraires et les clauses du contrat, le reste à charge peut toutefois rester significatif si des frais annexes ou hors nomenclature ne sont pas couverts.

- Mutuelle à 300 % BRSS: le plafond théorique de remboursement est de 1 800 € (300 % de 600 €). Dans ce cas, si la facture est de 1 200 €, il est possible d’être remboursé intégralement des honoraires, sous réserve des limitations prévues au contrat (forfaits, plafonds, exclusions). Ce type de garantie est particulièrement recherché pour les chirurgies lourdes ou les hospitalisations dans des établissements où les dépassements sont élevés.

Mutuelle responsable ou non responsable: que cela change pour les dépassements

Les contrats dits « responsables » doivent respecter un cadre légal: incitation au parcours de soins coordonné, plafonds de remboursement pour certains postes (notamment en optique) et limitations de prise en charge pour les dépassements considérés comme excessifs. Cette réglementation a pour objectif de limiter les dérives tarifaires et de maintenir l’équilibre du système de santé, tout en assurant une couverture minimale obligatoire pour certains soins.

Les mutuelles « non responsables » ne sont pas soumises à ces plafonds de remboursement, ce qui leur permet de proposer des garanties plus généreuses sur les dépassements d’honoraires ou sur des postes comme l’optique haut de gamme. En contrepartie, ces contrats sont généralement plus chers et ne bénéficient pas de certains avantages fiscaux et sociaux accordés aux contrats responsables. Ils peuvent convenir à des profils pour lesquels les dépassements sont très fréquents et très élevés, mais il faut bien mesurer le rapport coût/protection.

Pour la majorité des assurés, un bon contrat responsable avec des niveaux de remboursement à 200 % ou 300 % BRSS sur les consultations, l’hospitalisation et certains actes techniques permet de couvrir efficacement les dépassements courants, en évitant de payer une prime disproportionnée par rapport au gain réel.

Limites et exclusions à connaître dans les contrats

- Plafonds annuels par poste de soins: de nombreuses mutuelles fixent des plafonds annuels pour certains types d’actes (honoraires chirurgicaux, prothèses dentaires, implants hors nomenclature, dépassements en anesthésie). Une fois ce plafond atteint, les dépassements supplémentaires restent entièrement à la charge de l’assuré. Il est important de vérifier ces plafonds, surtout si vous envisagez des interventions lourdes ou des soins récurrents.

- Actes hors nomenclature: certains actes ne figurent pas à la nomenclature de la Sécurité sociale (par exemple, certaines techniques innovantes, actes esthétiques ou confort). Ils ne donnent pas lieu à remboursement de l’Assurance Maladie, et les mutuelles ne les couvrent que parfois via des forfaits spécifiques. Sans ces forfaits, l’intégralité du coût reste à votre charge même avec un contrat très protecteur sur les dépassements.

- Délais de carence: il s’agit de périodes pendant lesquelles certains remboursements ne sont pas encore applicables, même si vous cotisez déjà. Ils peuvent concerner l’hospitalisation, la maternité ou certains actes coûteux. Ignorer ces délais peut conduire à des mauvaises surprises lors d’une hospitalisation ou d’une intervention programmée peu de temps après la souscription.

La lecture attentive des conditions générales et du tableau de garanties reste la meilleure protection. En cas de doute, il est utile de solliciter un conseiller ou d’utiliser un comparateur comme Quelle Assurance Santé, qui permet de mettre en évidence ces limites et de les comparer entre plusieurs offres.

Comment choisir une mutuelle adaptée aux dépassements d’honoraires?

Analyser ses besoins et son profil santé

Choisir une mutuelle performante sur les dépassements d’honoraires suppose de commencer par un diagnostic de vos habitudes de soins et de votre profil. Il ne s’agit pas seulement de viser les garanties les plus élevées, mais de les aligner sur votre réalité médicale pour éviter de surpayer des protections inutiles.

- Fréquence et type de consultations: si vous consultez régulièrement des spécialistes en secteur 2 (cardiologue, gynécologue, dermatologue, rhumatologue…), un contrat à 150 %, 200 % ou 300 % BRSS sur les consultations devient particulièrement pertinent. À l’inverse, si vous consultez principalement un médecin généraliste en secteur 1 et des spécialistes à honoraires maîtrisés, un niveau de garantie intermédiaire peut suffire et réduire le montant de vos cotisations.

- Hospitalisation et actes chirurgicaux prévisibles: en cas de pathologie chronique, de suivi en clinique ou d’intervention chirurgicale programmée, il est essentiel de vérifier les garanties sur l’hospitalisation et les actes techniques (chirurgie, anesthésie, examens). Les dépassements d’honoraires à l’hôpital ou en clinique peuvent être élevés, et un contrat avec 200 % ou 300 % BRSS sur l’hospitalisation, complété par des forfaits pour la chambre particulière, permet de sécuriser votre budget.

- Profil spécifique: seniors, indépendants, familles: les seniors présentent souvent des besoins plus fréquents en consultations spécialistes, examens complémentaires, dentaire et optique. Les indépendants, quant à eux, sont particulièrement sensibles aux variations de budget et à l’impact de frais de santé imprévus sur leur trésorerie. Les familles doivent considérer la fréquence des consultations pédiatriques, orthodontie et soins optiques pour les enfants. Quelle Assurance Santé propose des filtres par profil (senior, indépendant, famille) pour adapter la sélection de mutuelles à ces besoins différenciés.

Lire et comparer les garanties sans se perdre dans les détails

Le tableau de garanties est l’outil central pour comparer les mutuelles, mais il peut paraître technique. Quelques repères permettent de s’y retrouver plus facilement:

- Pourcentages de remboursement sur la BRSS: vérifiez les lignes « consultations », « spécialistes », « hospitalisation », « actes chirurgicaux » et « examens ». Un niveau à 100 % BRSS constitue une couverture minimale (ticket modérateur uniquement), tandis que 150 % et 200 % offrent un confort pour les secteurs 2. Les contrats à 300 % et au-delà se destinent aux personnes très exposées aux dépassements d’honoraires, notamment en zones avec forte tension sur l’offre de soins.

- Plafonds annuels et par acte: pour certains postes, la mutuelle fixe des plafonds en euros par an ou par acte (par exemple, 1 000 € pour les dépassements en hospitalisation, ou 500 € pour les honoraires d’anesthésie). Ces plafonds doivent être mis en regard de vos besoins potentiels: une personne devant subir plusieurs interventions la même année aura besoin de plafonds plus élevés qu’une personne avec un suivi standard.

- Garanties spécifiques et hors nomenclature: les lignes consacrées à l’optique, au dentaire, aux prothèses, aux implants, à l’audiologie et aux médecines complémentaires (ostéopathie, chiropractie) sont cruciales. Certaines mutuelles proposent des forfaits annuels, qui peuvent compléter la prise en charge de dépassements sur des actes peu ou pas remboursés par la Sécurité sociale. Une lecture attentive de ces options permet d’anticiper votre reste à charge sur les postes les plus coûteux.

- Exclusions et limitations: les conditions générales précisent les actes non pris en charge, les périodes de carence, les limitations liées au non-respect du parcours de soins ou à l’absence de médecin traitant déclaré. En cas de non-respect du parcours de soins, les remboursements de la Sécurité sociale sont réduits, ce qui augmente mécaniquement le reste à charge, même avec une bonne mutuelle.

Utiliser un comparateur de mutuelles pour gagner du temps et de l’argent

Les comparateurs en ligne comme Quelle Assurance Santé sont devenus des outils incontournables pour naviguer dans un marché où les offres sont nombreuses et les grilles tarifaires parfois difficiles à décrypter. Ils permettent de visualiser rapidement les niveaux de remboursement par poste, le coût de la cotisation et les services associés.

- Filtrer les offres selon le niveau de prise en charge des dépassements: en indiquant vos besoins (consultations spécialistes régulières, hospitalisation prévue, forte demande en dentaire ou optique), vous pouvez sélectionner des mutuelles qui proposent des remboursements à 150 %, 200 % ou 300 % BRSS sur les postes concernés. Cela évite de comparer des dizaines de contrats qui ne correspondent pas à votre profil.

- Comparer le rapport qualité/prix: les comparateurs affichent non seulement les niveaux de remboursement, mais aussi les cotisations mensuelles ou annuelles. Vous pouvez ainsi mettre en balance le coût et le niveau de protection, et repérer les offres qui offrent un bon équilibre entre couverture des dépassements et montant de la prime.

- Identifier les options dédiées aux seniors, familles et indépendants: Quelle Assurance Santé met en avant des formules spécifiquement conçues pour les seniors (avec focus sur les dépassements de spécialistes, dentaire et optique), pour les familles (prise en charge de l’orthodontie, des visites pédiatriques) et pour les indépendants (flexibilité, maîtrise du budget, services de prévention). Cette segmentation permet de trouver plus facilement une mutuelle alignée sur votre réalité.

- Accéder à des outils d’aide à la décision: certains comparateurs proposent des simulateurs de remboursement, des estimations de reste à charge ou des guides pédagogiques sur les dépassements d’honoraires. Ils facilitent la compréhension des garanties et vous évitent de vous fier uniquement à un pourcentage ou à un prix sans en mesurer les implications concrètes.

Checklist des points à vérifier avant de souscrire

- Niveau de remboursement sur les postes clés: pour les personnes exposées aux dépassements fréquents, un niveau de 200 % ou 300 % BRSS est souvent recommandé sur les consultations de spécialistes, l’hospitalisation, les actes chirurgicaux et l’anesthésie. Il est important de vérifier que ce niveau s’applique bien à l’ensemble de ces postes et pas uniquement à une catégorie limitée.

- Plafonds de remboursement et exclusions: les plafonds par poste ou par an doivent être comparés à vos besoins. Une mutuelle très généreuse en pourcentage mais avec des plafonds bas peut conduire à un reste à charge important en cas d’année de soins lourde. Les exclusions (actes esthétiques, techniques non reconnues, dépassements jugés excessifs) doivent être clairement identifiées pour éviter les mauvaises surprises.

- Délais de carence: vérifiez si certains postes, notamment l’hospitalisation ou la maternité, sont soumis à des délais durant lesquels les remboursements sont réduits ou inexistants. Cela est particulièrement important si vous souscrivez une mutuelle en prévision d’une intervention ou d’un changement de situation à court terme.

- Prise en charge des actes spécifiques: pour les lunettes, les prothèses dentaires, les implants, les appareils auditifs et les actes de chirurgie lourde, vérifiez les forfaits en euros et les conditions de prise en charge. Les dépassements sont fréquents sur ces postes, et les différences entre mutuelles peuvent être considérables.

- Services additionnels: tiers payant étendu, téléconsultation, assistance en cas d’hospitalisation, accompagnement personnalisé, espace en ligne pour suivre ses remboursements, simulateurs de reste à charge. Ces services ne réduisent pas directement les dépassements, mais ils facilitent la gestion et peuvent vous aider à mieux anticiper vos frais.

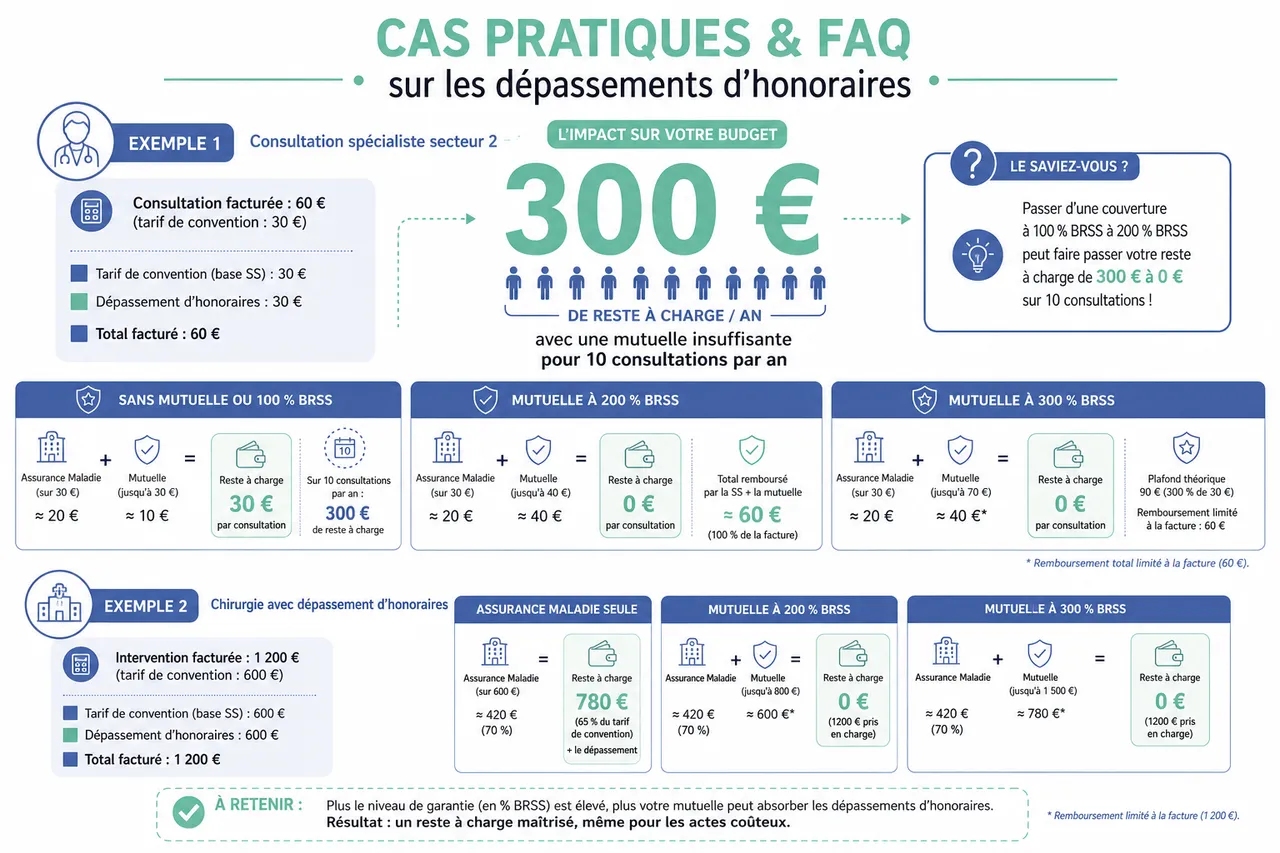

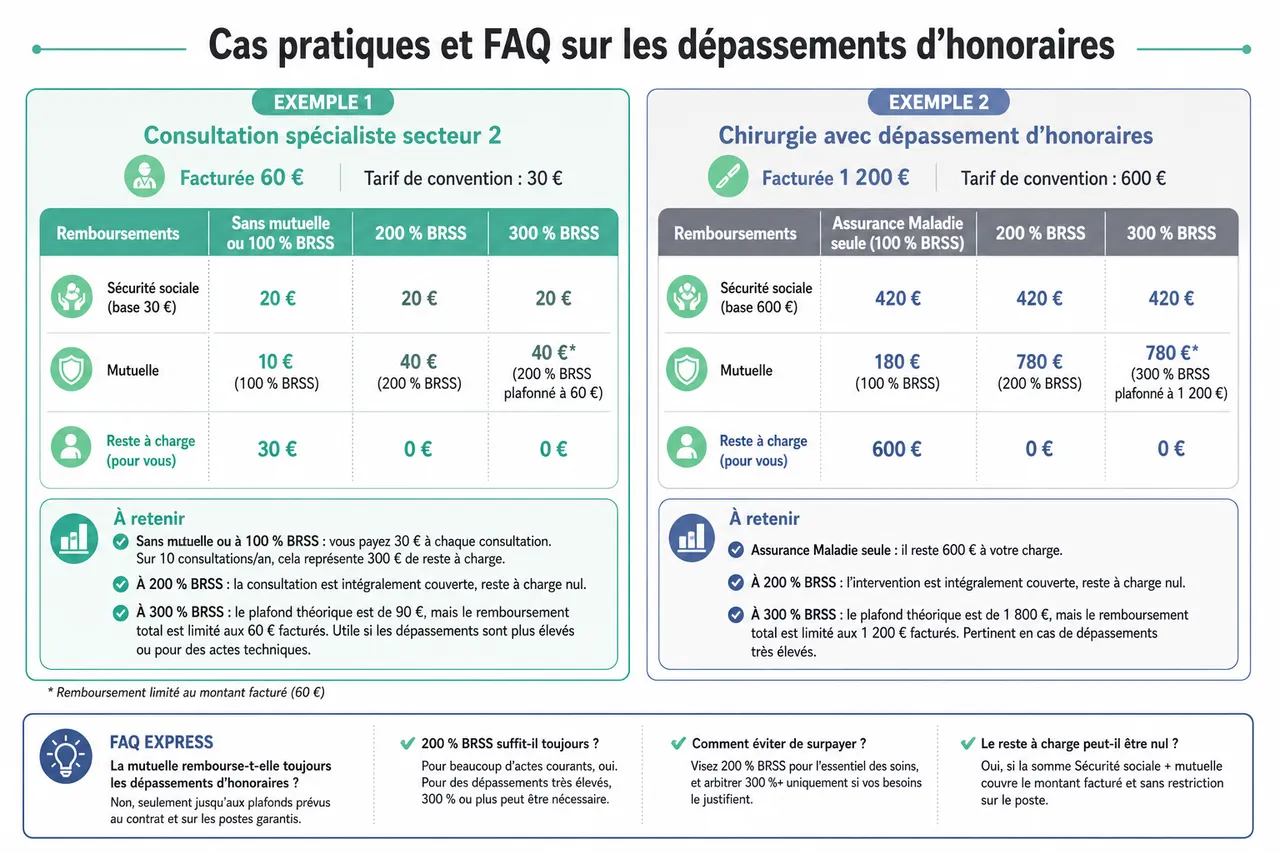

Cas pratiques et FAQ sur les dépassements d’honoraires

Exemple 1: consultation spécialiste secteur 2

Pour une consultation de spécialiste secteur 2 facturée 60 € (tarif de convention 30 €), la mécanique de remboursement permet de visualiser concrètement l’intérêt d’un bon niveau de mutuelle:

- Sans mutuelle ou avec une mutuelle à 100 % BRSS: l’Assurance Maladie rembourse environ 20 € sur la base de 30 €, la mutuelle complète éventuellement jusqu’à 30 € pour le ticket modérateur. Vous payez l’intégralité du dépassement, soit 30 € sur chaque consultation. Sur dix consultations annuelles, cela représente 300 € de reste à charge.

- Avec une mutuelle à 200 % BRSS: l’ensemble Sécurité sociale + mutuelle atteint 60 € (200 % de 30 €), ce qui permet de couvrir intégralement la consultation si la mutuelle ne prévoit pas de restriction sur ce poste. Dans ce cas, votre reste à charge peut être nul, ce qui change radicalement l’impact des consultations régulières sur votre budget.

- Avec une mutuelle à 300 % BRSS: le plafond théorique est de 90 € (300 % de 30 €), mais le remboursement total reste limité aux 60 € facturés. Cette configuration est surtout intéressante lorsque les dépassements pratiqués sont plus élevés ou pour des actes techniques dont les bases de remboursement sont supérieures.

Exemple 2: chirurgie avec dépassement d’honoraires

Pour une intervention chirurgicale facturée 1 200 € (tarif de convention 600 €), les différences de niveau de mutuelle sont encore plus visibles:

- Assurance Maladie seule: sur la base de 600 €, la Sécurité sociale rembourse 70 %, soit 420 €. Le dépassement de 600 € et le ticket modérateur de 180 € restent largement à votre charge. Vous pouvez donc payer près de 780 € sur les honoraires médicaux, sans compter les autres frais (chambre, forfait hospitalier).

- Mutuelle à 200 % BRSS: la couverture globale atteint 1 200 € (200 % de 600 €). La Sécurité sociale verse 420 €, la mutuelle peut compléter jusqu’à 780 €. Dans le cas où la facture d’honoraires est de 1 200 €, votre reste à charge sur ces honoraires peut être quasi nul, sous réserve des plafonds et exclusions éventuels.

- Mutuelle à 300 % BRSS: la couverture théorique monte à 1 800 € (300 % de 600 €). Si la facture totale d’honoraires est de 1 200 €, il est possible d’être remboursé intégralement, et la marge restante peut servir à absorber d’autres frais liés à l’acte, dans le respect des clauses du contrat.

Que faire en cas de refus ou de contestation de remboursement?

- Vérifier les clauses de votre contrat: relisez les conditions générales et le tableau de garanties pour vérifier si l’acte réalisé est couvert, dans quelles limites, et s’il n’existe pas une exclusion ou un plafond déjà atteint. Il est aussi utile de vérifier le respect du parcours de soins (médecin traitant déclaré, orientation vers un spécialiste) car son non-respect peut expliquer une réduction de prise en charge.

- Contacter le service client de votre mutuelle: un conseiller peut vous détailler les raisons du refus ou de la limitation, vous expliquer le calcul du remboursement et vous indiquer les pièces justificatives éventuellement manquantes. Un échange clair permet souvent de corriger une erreur ou de lever un malentendu.

- Rassembler les justificatifs: factures détaillées, devis préalables, compte-rendu opératoire, feuilles de soins, attestations de l’établissement ou du praticien. Ces documents sont indispensables pour permettre à la mutuelle de reconstituer la situation et, le cas échéant, de réexaminer votre dossier.

- Recourir à la médiation en cas de désaccord persistant: si la réponse de la mutuelle ne vous satisfait pas et que vous estimez que la prise en charge aurait dû être différente au regard du contrat, vous pouvez saisir le médiateur de la mutuelle ou la Médiation de l’Assurance. Cette procédure permet d’obtenir un avis indépendant et parfois une solution amiable.

Optimiser sa prise en charge: astuces et démarches quotidiennes

- Respecter le parcours de soins coordonné: déclarer un médecin traitant, passer par lui pour les orientations vers les spécialistes (sauf exceptions prévues) permet de bénéficier du niveau maximal de remboursement de la Sécurité sociale. En cas de non-respect, la base de remboursement est diminuée, ce qui réduit mécaniquement la prise en charge de la mutuelle et augmente votre reste à charge.

- Privilégier les praticiens secteur 1 ou adhérents aux dispositifs de maîtrise tarifaire: choisir des médecins en secteur 1 ou des praticiens signataires d’OPTAM permet de limiter les dépassements. L’annuaire santé de l’Assurance Maladie permet de vérifier à l’avance le secteur du praticien et les honoraires pratiqués, ce qui aide à orienter vos choix et à anticiper vos frais.

- Demander un devis avant les actes coûteux: pour une intervention chirurgicale, des prothèses dentaires, des implants ou des actes optiques importants, demander un devis détaillé au praticien ou à l’établissement vous permet de le transmettre à votre mutuelle pour une estimation de prise en charge. Vous pouvez ainsi ajuster vos choix (type de prothèse, établissement) en fonction du remboursement prévu.

- Revoir régulièrement votre contrat: vos besoins évoluent avec le temps (âge, pathologies, situation familiale, activité professionnelle). Un contrat bien dimensionné il y a plusieurs années peut être insuffisant ou surdimensionné aujourd’hui. Une révision annuelle, complétée par une comparaison via Quelle Assurance Santé, permet d’ajuster le niveau de garantie et de maîtriser vos cotisations.

- Suivre ses relevés de remboursements: consulter régulièrement vos décomptes de la Sécurité sociale et de la mutuelle permet d’identifier les postes où le reste à charge reste élevé (dépassements récurrents, actes peu couverts). Vous pouvez alors cibler vos demandes d’évolution de contrat sur ces postes précis pour gagner en efficacité.

Nouvelles tendances de remboursement et outils pour garder la maîtrise en 2026

Évolution des pratiques et hausse des dépassements

Les dernières analyses du marché montrent une tendance à la hausse des dépassements d’honoraires dans certaines spécialités et zones géographiques. La densité médicale, la spécialisation des praticiens et la demande croissante pour des prestations de confort (temps de consultation prolongé, technologies innovantes, soins personnalisés) contribuent à maintenir des niveaux de dépassement élevés. En parallèle, la réglementation incite les professionnels à rejoindre les dispositifs de maîtrise tarifaire, mais l’adhésion reste inégale selon les spécialités.

Montée des contrats à 200 % et 300 % BRSS

Face à cette réalité, le marché des complémentaires santé a vu se développer, depuis plusieurs années, des gammes de contrats avec des niveaux de remboursement renforcés à 200 % et 300 % BRSS sur les postes sensibles. Ces contrats répondent à la demande des ménages urbains, des seniors et des indépendants, qui souhaitent réduire leur reste à charge sur les consultations de spécialistes et les hospitalisations en milieu privé. Toutefois, cette montée en gamme s’accompagne d’une hausse des cotisations, ce qui rend le rôle des comparateurs particulièrement stratégique pour identifier les offres qui offrent un bon rapport qualité/prix.

Impact du dispositif 100 % Santé sur les dépassements

Le dispositif 100 % Santé a introduit une prise en charge intégrale (reste à charge nul) sur certains paniers de soins en optique, dentaire et audiologie pour les personnes disposant d’un contrat responsable. Si ce dispositif limite les dépassements sur les prestations incluses, de nombreux patients choisissent des options hors panier (montures de marque, verres spécifiques, prothèses haut de gamme) générant des dépassements non couverts par le 100 % Santé. Les mutuelles ont adapté leurs grilles en proposant des forfaits complémentaires pour ces choix, ce qui renforce l’intérêt de bien comparer les garanties d’optique et de dentaire.

Rôle central des comparateurs comme Quelle Assurance Santé

Dans ce contexte d’évolution rapide, les comparateurs comme Quelle Assurance Santé jouent un rôle de plus en plus central. Ils agrègent les offres de nombreux assureurs, affichent les niveaux de remboursement sur les dépassements d’honoraires, les plafonds, les services associés et les cotisations, et proposent des filtres précis par profil (seniors, indépendants, familles). Cette vision d’ensemble évite de se limiter à quelques offres visibles et permet d’explorer des formules parfois moins connues mais très compétitives.

FAQ: questions fréquentes sur mutuelle et dépassements d’honoraires

- Comment savoir si ma mutuelle couvre les dépassements d’honoraires? Consultez votre tableau de garanties, dans les rubriques « consultations », « spécialistes », « hospitalisation », « actes chirurgicaux ». La présence de taux supérieurs à 100 % de la BRSS ou de mentions « dépassements d’honoraires » indique une prise en charge. En cas de doute, utilisez l’espace en ligne de votre mutuelle ou contactez le service client.

- Un contrat à 300 % BRSS garantit-il un remboursement intégral? Pas toujours. Le pourcentage s’applique à la base de remboursement de la Sécurité sociale, pas à la facture totale, et les remboursements restent plafonnés au montant réel des honoraires. De plus, des plafonds et exclusions peuvent limiter la prise en charge. Un contrat à 300 % BRSS offre une protection élevée, mais il ne supprime pas toute possibilité de reste à charge.

- Faut-il toujours choisir le niveau de garantie le plus élevé? Non. Un contrat surdimensionné par rapport à vos habitudes de soins peut conduire à des cotisations élevées sans bénéfice réel. L’analyse préalable de vos besoins, de vos praticiens habituels et de vos projets (hospitalisation, soins dentaire, optique) permet de choisir un niveau de garantie adapté. Quelle Assurance Santé aide à trouver ce point d’équilibre.

- Les dépassements d’honoraires peuvent-ils être évités? Ils peuvent être limités en choisissant des praticiens en secteur 1 ou adhérents aux dispositifs de maîtrise tarifaire, en respectant le parcours de soins et en utilisant l’annuaire santé pour connaître les honoraires avant la consultation. Toutefois, certains actes spécialisés restent difficiles à trouver sans dépassements dans certaines régions.

- Que se passe-t-il si je change de mutuelle en cours d’année? Le changement de mutuelle peut entraîner des délais de carence sur certains postes dans le nouveau contrat. Il est donc important de vérifier ces délais, la continuité de la couverture et l’impact sur les remboursements des dépassements d’honoraires, notamment si une hospitalisation ou une intervention est prévue.

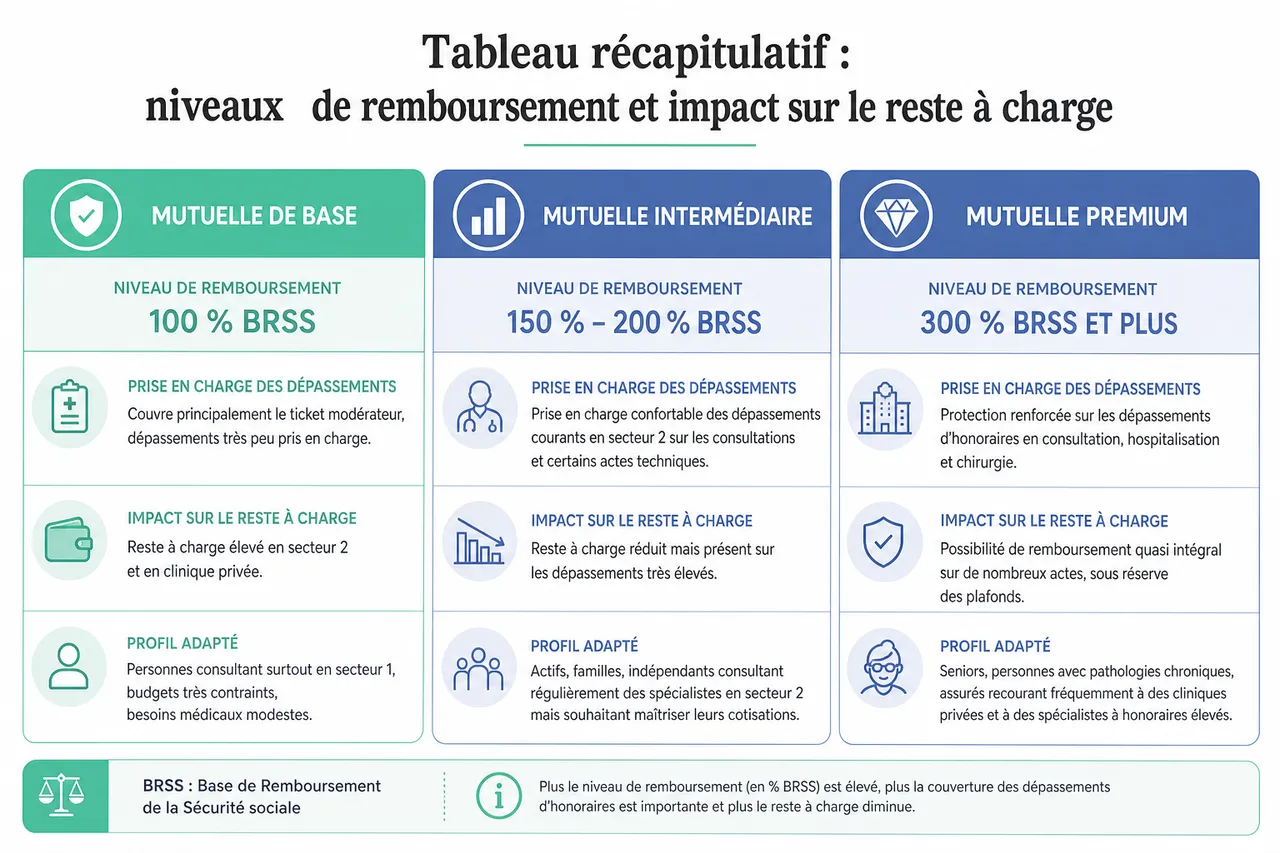

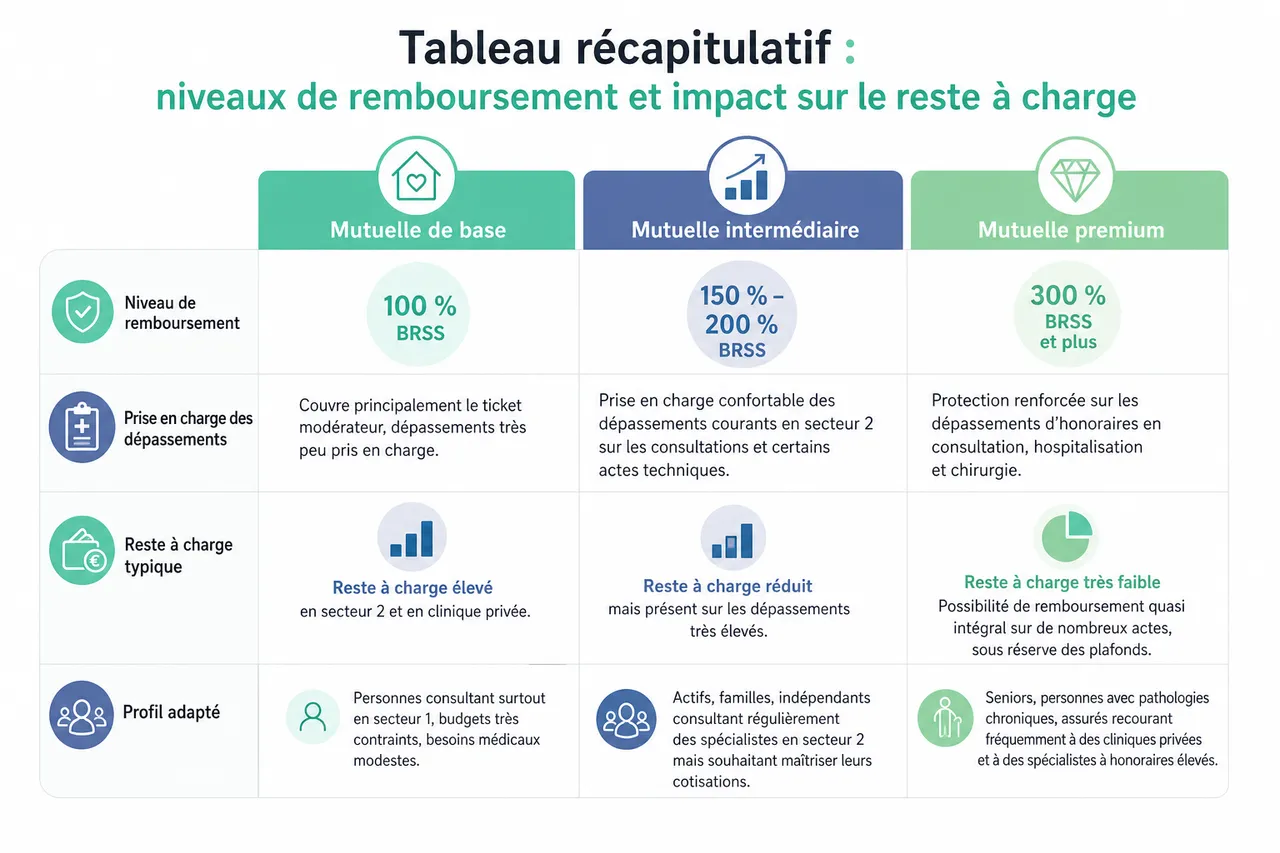

Tableau récapitulatif: niveaux de remboursement et impact sur le reste à charge

| Type de mutuelle | Niveau de remboursement | Prise en charge des dépassements | Profil adapté |

|---|---|---|---|

| Mutuelle de base | 100 % BRSS | Couvre principalement le ticket modérateur, dépassements très peu pris en charge. Reste à charge élevé en secteur 2 et en clinique privée. | Personnes consultant surtout en secteur 1, budgets très contraints, besoins médicaux modestes. |

| Mutuelle intermédiaire | 150 % – 200 % BRSS | Prise en charge confortable des dépassements courants en secteur 2 sur les consultations et certains actes techniques. Reste à charge réduit mais présent sur les dépassements très élevés. | Actifs, familles, indépendants consultant régulièrement des spécialistes en secteur 2 mais souhaitant maîtriser leurs cotisations. |

| Mutuelle premium | 300 % BRSS et plus | Protection renforcée sur les dépassements d’honoraires en consultation, hospitalisation et chirurgie. Possibilité de remboursement quasi intégral sur de nombreux actes, sous réserve des plafonds. | Seniors, personnes avec pathologies chroniques, assurés recourant fréquemment à des cliniques privées et à des spécialistes à honoraires élevés. |

Garder le contrôle sur son budget santé en 2026

En 2026, il devient indispensable de bien comprendre la mécanique des dépassements d’honoraires et de rester proactif dans le choix de sa mutuelle. Prendre le temps de décrypter les garanties, d’analyser ses besoins réels et d’utiliser un comparateur comme Quelle Assurance Santé, c’est la meilleure façon de trouver une couverture efficace, adaptée et évolutive. Les seniors, les familles et les indépendants ont tout intérêt à ajuster régulièrement leur contrat pour tenir compte de l’évolution de leurs besoins et des pratiques tarifaires.

En combinant une bonne connaissance du secteur d’exercice des praticiens, un recours systématique aux devis pour les actes coûteux, le respect du parcours de soins coordonné et une comparaison régulière des mutuelles, il est possible de maîtriser les dépassements d’honoraires sans renoncer à la qualité des soins. Les outils en ligne, les simulateurs et les guides proposés par Quelle Assurance Santé facilitent cette démarche et permettent de transformer un sujet complexe en décisions éclairées au service de votre budget santé.

- Comment choisir une mutuelle qui rembourse bien les dépassements d’honoraires sans surpayer ? - 30 juin 2026

- Maladie chronique et mutuelle, comment adapter vos garanties quand les soins deviennent réguliers ? - 29 juin 2026

- Affection de longue durée (ALD), pourquoi une mutuelle reste importante même avec une prise en charge à 100 % ? - 28 juin 2026

Publications similaires :

Mutuelle et grossesse, comment anticiper vos besoins maternité avant même d’être enceinte ?

Mutuelle et grossesse, comment anticiper vos besoins maternité avant même d’être enceinte ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?

Mutuelle hospitalisation seule pour adulte actif, dans quels cas cette option est-elle vraiment intéressante ?

Mutuelle hospitalisation seule pour adulte actif, dans quels cas cette option est-elle vraiment intéressante ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?