Tomber enceinte est un projet de vie qui se prépare aussi sur le plan financier. Entre les échographies, les consultations spécialisées, l’accouchement et les soins post-partum, les frais de maternité peuvent vite grimper si votre mutuelle santé ne couvre pas suffisamment ces postes. Anticiper vos besoins avant même la grossesse vous permet de choisir une couverture adaptée et d’éviter les mauvaises surprises.

Quelle Assurance Santé vous accompagne dans cette démarche en vous aidant à comparer les garanties maternité des différentes mutuelles et à identifier celle qui protège réellement votre projet familial. Ce guide vous explique concrètement quels critères évaluer et à quel moment souscrire pour optimiser votre prise en charge.

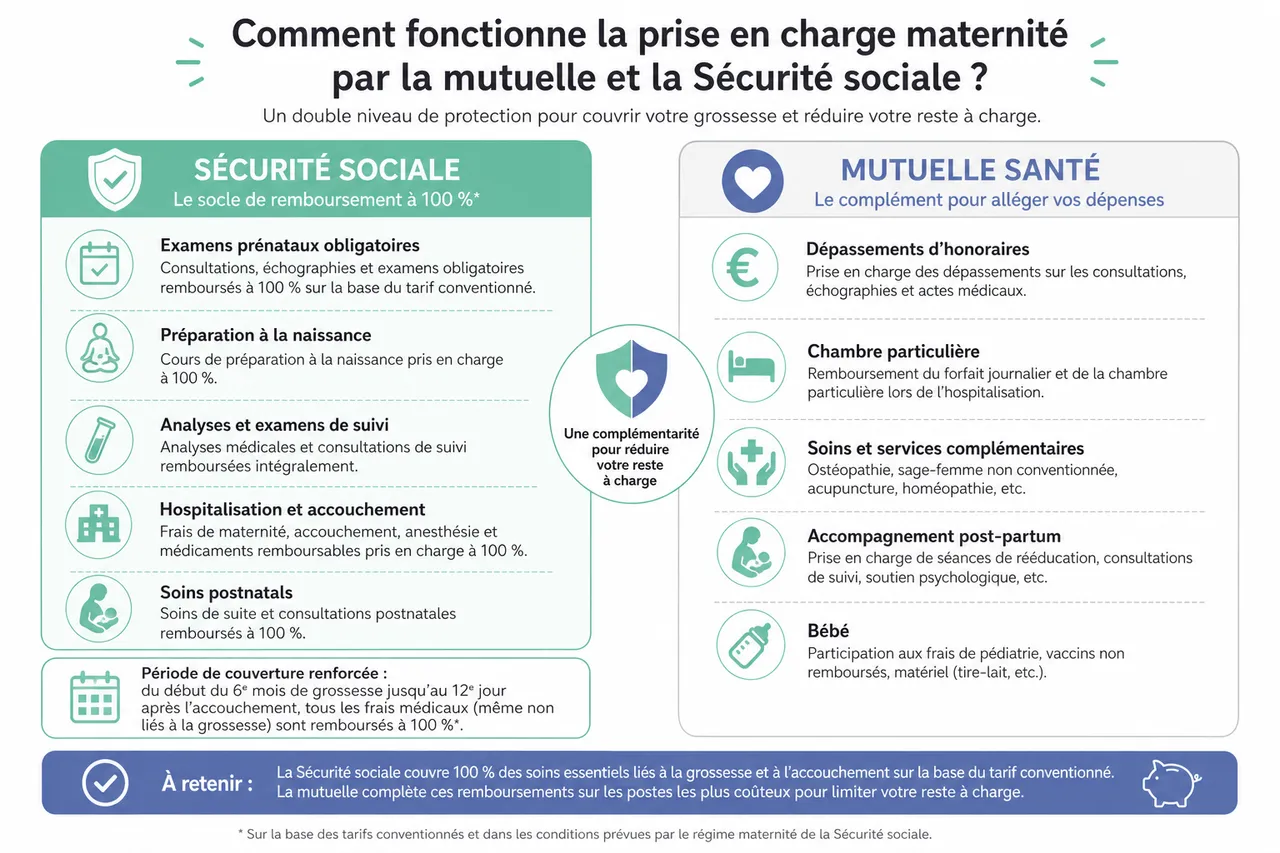

Comment fonctionne la prise en charge maternité par la mutuelle et la Sécurité sociale?

En France, la prise en charge de la grossesse repose sur la complémentarité de la Sécurité sociale et de la mutuelle santé. La Sécurité sociale garantit un socle solide de remboursement, tandis que la mutuelle vient réduire le reste à charge sur les postes les plus coûteux : dépassements d’honoraires, chambre particulière, soins complémentaires, mais aussi certaines prestations post-partum et pour le bébé. Comprendre ce double niveau de protection est indispensable pour anticiper son budget et adapter son contrat avant la conception.

Quels frais sont pris en charge à 100 % par la Sécurité sociale?

Dans le cadre du régime maternité, la Sécurité sociale applique une prise en charge à 100 % sur la base des tarifs conventionnés pour la grande majorité des soins obligatoires liés à la grossesse. Les examens prénataux obligatoires, les cours de préparation à la naissance, les principales analyses et les consultations de suivi sont ainsi remboursés intégralement une fois la grossesse déclarée, avec la mise en place du tiers payant qui évite l’avance de frais.

À partir du début du 6e mois de grossesse et jusqu’au 12e jour après l’accouchement, tous les frais médicaux (y compris ceux qui ne sont pas directement liés à la grossesse) sont théoriquement couverts à 100 % dans le cadre du régime maternité, toujours sur la base du tarif conventionné. Concrètement, cela inclut l’hospitalisation en maternité, l’accouchement, l’anesthésie, les médicaments remboursables et les soins postnataux. Ce cadre légal permet d’alléger fortement le coût de la grossesse pour les familles.

Il faut toutefois garder en tête que cette prise en charge à 100 % ne s’applique qu’aux tarifs fixés par la Sécurité sociale. Les dépassements d’honoraires et certains frais annexes restent à votre charge si vous ne disposez pas d’une mutuelle suffisamment protectrice sur le poste maternité.

Quels frais restent à la charge des parents?

Malgré ce socle très protecteur, plusieurs catégories de dépenses peuvent créer un reste à charge conséquent pour les parents, surtout en cas de suivi en secteur privé ou de souhait de confort accru lors de l’accouchement.

- Dépassements d’honoraires : les gynécologues-obstétriciens, anesthésistes et certains pédiatres en secteur 2 ou exerçant en clinique privée appliquent des honoraires supérieurs au tarif de base. Ces dépassements peuvent représenter plusieurs centaines d’euros pour un accouchement, en particulier en région parisienne ou dans les grandes villes. Sans mutuelle renforcée sur ce poste, ces montants restent directement à la charge du foyer.

- Chambre individuelle en maternité : le coût d’une chambre particulière varie fréquemment de 40 à 120 € par nuit, voire davantage dans certaines cliniques haut de gamme. Sur un séjour de trois à cinq jours, le budget peut rapidement dépasser 300 à 500 €, ce qui constitue une dépense importante si aucune prise en charge complémentaire n’est prévue au contrat.

- Soins complémentaires et médecines douces : ostéopathie, sophrologie, psychologue, acupuncture ou accompagnement en nutrition sont de plus en plus utilisés pendant la grossesse et le post-partum. Ces prestations sont rarement remboursées par la Sécurité sociale, et leur coût unitaire (souvent 50 à 80 € la séance) peut peser lourd si vous en bénéficiez régulièrement sans forfait spécifique prévu par votre mutuelle.

- Frais de confort en clinique privée : lit accompagnant pour le co-parent, télévision, repas améliorés, parking, ou services premium proposés par certaines maternités privées peuvent ajouter plusieurs dizaines d’euros par jour au budget global. Ces frais ne sont pas couverts par la Sécurité sociale et ne sont pris en charge par les mutuelles que lorsque des forfaits spécifiques sont prévus.

Les études de marché montrent qu’une naissance en clinique privée avec dépassements d’honoraires peut dépasser 3 000 à 5 000 € si l’on cumule honoraires des praticiens, chambre individuelle et services annexes. Dans ce contexte, disposer d’une mutuelle maternité performante constitue un véritable levier pour maîtriser le reste à charge et sécuriser son budget familial.

Quel est le rôle de la mutuelle maternité?

La mutuelle maternité a pour objectif de compléter les remboursements du régime obligatoire et de réduire au maximum les sommes restant à votre charge. Il ne s’agit pas d’un type de contrat isolé, mais de garanties spécifiques intégrées dans une complémentaire santé plus globale, qui peut être individuelle, familiale ou collective via l’employeur.

- Remboursement des dépassements d’honoraires : les contrats les plus protecteurs affichent des niveaux de remboursement exprimés en pourcentage du tarif de base (200 %, 300 % ou plus) pour les consultations spécialisées et les actes d’accouchement. Un niveau à 200 % signifie par exemple que si le tarif conventionné de l’accouchement est de 313 €, la mutuelle peut rembourser jusqu’à 626 € en complément de la Sécurité sociale, ce qui limite fortement le reste à charge en cas de dépassement.

- Prise en charge de la chambre individuelle : certaines mutuelles maternité prévoient un forfait par nuit (par exemple 50 € ou 100 €) ou un remboursement intégral jusqu’à un plafond annuel pour la chambre particulière. Cela permet de profiter d’une meilleure intimité lors du séjour en maternité sans transformer ce confort en dépense excessive.

- Remboursement des soins alternatifs : de plus en plus de contrats intègrent des forfaits annuels pour les médecines douces, souvent entre 100 € et 300 € par an, utilisables pour l’ostéopathie, la sophrologie, le psychologue ou encore l’acupuncture. Ces forfaits permettent d’alléger le coût des accompagnements utiles pour la gestion du stress, de la douleur ou des troubles du sommeil pendant la grossesse et le post-partum.

- Forfait maternité ou prime de naissance : de nombreuses complémentaires versent un forfait maternité pour l’arrivée de l’enfant, généralement compris entre 150 € et 500 €, parfois plus de 800 € dans des offres haut de gamme. Certaines mutuelles vont jusqu’à 1 000 € de prime de naissance sur leurs formules les plus couvrantes. Cet apport financier peut être utilisé pour l’équipement de bébé (poussette, lit, siège auto) ou pour financer des prestations de confort non remboursées.

- Services d’assistance et accompagnement : plusieurs contrats incluent des services d’aide à domicile après l’accouchement (aide-ménagère quelques heures par semaine, garde d’enfants en cas de complication ou d’hospitalisation, soutien logistique), ainsi que des lignes téléphoniques dédiées pour répondre aux questions administratives ou médicales. Ces services, souvent sous-estimés, peuvent faire une différence concrète dans les semaines suivant la naissance.

Quelle Assurance Santé met en lumière ces garanties dans son comparateur et ses guides, afin de vous permettre de cibler les mutuelles qui offrent une véritable valeur ajoutée sur le poste maternité, et pas seulement un remboursement standard des consultations.

- La Sécurité sociale prend en charge la majorité des frais à partir du 6e mois de grossesse, mais uniquement sur la base de ses tarifs conventionnés, sans couvrir les dépassements d’honoraires ni les frais de confort.

- La mutuelle maternité vient compléter ces remboursements, limite le reste à charge sur les postes les plus coûteux et apporte des aides financières (forfait maternité, prime de naissance) ainsi que des services d’assistance utiles pendant le post-partum.

Comment choisir la meilleure mutuelle maternité en 2026?

En 2026, l’offre de complémentaires santé évolue rapidement, avec une montée en puissance des garanties maternité dans les contrats individuels, familiaux et collectifs. Les comparateurs spécialisés comme Quelle Assurance Santé permettent de visualiser ces différences en quelques minutes et de repérer les formules qui répondent réellement aux besoins des futurs parents. L’enjeu est d’anticiper le projet de grossesse pour adapter sa mutuelle avant la conception, plutôt que de subir un délai de carence qui retarderait l’accès aux garanties.

Quels critères privilégier pour une mutuelle maternité?

Pour faire un choix éclairé, il est utile de structurer sa réflexion autour de plusieurs critères clés, en tenant compte à la fois du coût mensuel, des plafonds de remboursement et des services associés.

- Délai de carence : de nombreux contrats prévoient un délai d’attente de trois à neuf mois avant l’activation des garanties maternité. Durant cette période, les cotisations sont dues mais certaines prestations (prime de naissance, prise en charge renforcée de l’hospitalisation) ne sont pas encore accessibles. Une mutuelle sans délai de carence ou avec une carence courte (moins de trois mois) est particulièrement intéressante pour les couples qui envisagent une grossesse à court terme et ne souhaitent pas retarder la prise en charge.

- Montant du forfait ou de la prime de naissance : ce forfait peut représenter un soutien financier substantiel au moment de l’arrivée de l’enfant. Les offres se situent généralement entre 150 € et 500 €, mais certaines mutuelles positionnées sur le segment haut de gamme annoncent des primes pouvant atteindre 800 à 1 000 € par naissance. Il est important de vérifier les conditions d’attribution (ancienneté du contrat, type de formule, délai pour envoyer les justificatifs) afin de s’assurer que cette aide sera effectivement versée.

- Niveau de remboursement des dépassements d’honoraires : si vous envisagez un suivi dans une clinique privée ou avec des praticiens de secteur 2, la prise en charge des dépassements d’honoraires devient essentielle. Une mutuelle à 100 % du tarif de base ne suffira pas à couvrir des honoraires majorés ; des niveaux de 200 %, 250 % ou 300 % sont beaucoup plus adaptés pour limiter le reste à charge lors de l’accouchement et des consultations spécialisées.

- Prise en charge de la chambre individuelle et des frais de confort : vérifiez si votre contrat prévoit un forfait par nuit pour la chambre particulière, ainsi que la prise en charge du forfait hospitalier et, éventuellement, des frais de confort (lit accompagnant, télévision). Un forfait de 80 € par nuit sur quatre nuits d’hospitalisation représente déjà 320 € de soutien financier, ce qui peut rendre accessible un séjour plus confortable pour la mère et le co-parent.

- Couverture des soins alternatifs et du suivi post-partum : les besoins de suivi psychologique, d’ostéopathie, de rééducation périnéale ou de consultations spécialisées pour le bébé sont fréquents après la naissance. Une mutuelle qui prévoit des forfaits pour les médecines douces, les séances de psychologue ou un niveau de remboursement renforcé pour la rééducation et le suivi pédiatrique participe à une prise en charge globale de la santé de la mère et de l’enfant.

- Qualité de l’accompagnement administratif et des services d’assistance : au-delà des chiffres, l’expérience utilisateur compte. Certains contrats mettent à disposition un conseiller dédié pour la maternité, des espaces en ligne pour suivre facilement les remboursements, ou encore des services d’aide à domicile après l’accouchement. Quelle Assurance Santé intègre ces éléments qualitatifs dans ses comparatifs pour distinguer les mutuelles qui offrent un véritable accompagnement au-delà du simple remboursement.

Pourquoi anticiper avant la grossesse?

Adapter sa mutuelle avant même de tomber enceinte permet d’optimiser la protection dès le premier examen prénatal et d’éviter les mauvaises surprises liées aux délais de carence. Comme la plupart des contrats maternité imposent une période d’attente, souscrire seulement une fois la grossesse confirmée peut conduire à un décalage : les garanties les plus utiles (prime de naissance, chambre individuelle, forfaits de dépassements d’honoraires) ne seront parfois accessibles qu’après la naissance, ce qui réduit l’intérêt du dispositif.

Anticiper offre également la possibilité de négocier ou ajuster son contrat sans pression temporelle. Vous pouvez, par exemple, utiliser le comparateur de Quelle Assurance Santé pour simuler différentes configurations : ajout d’un niveau de garantie supérieur sur l’hospitalisation, activation d’un forfait maternité, bascule vers une mutuelle familiale incluant le futur bébé. Cette démarche, réalisée en amont, facilite un choix rationnel plutôt qu’une décision prise dans l’urgence.

Comparatif et checklist des garanties essentielles

Avant de signer ou de modifier votre contrat, il est utile de passer en revue une checklist structurée des garanties maternité et de comparer, point par point, plusieurs mutuelles. Quelle Assurance Santé propose une checklist téléchargeable qui reprend les éléments clés à vérifier.

| Critère essentiel | Questions à se poser | Impact sur votre budget maternité |

|---|---|---|

| Forfait ou prime de naissance | Montant proposé, conditions d’obtention, nombre de naissances couvertes, délais d’envoi des justificatifs. | Réduit le coût des premières dépenses de bébé (équipement, vêtements, puériculture) de quelques centaines d’euros. |

| Hospitalisation et chambre individuelle | Montant remboursé par nuit, prise en charge du forfait hospitalier, éventuels plafonds annuels ou par séjour. | Limite les frais de confort en maternité, surtout en clinique privée où le coût peut dépasser 100 € par nuit. |

| Dépassements d’honoraires | Niveau de remboursement (150 %, 200 %, 300 %), spécialités couvertes (gynécologue, anesthésiste, pédiatre). | Réduit fortement le reste à charge sur les honoraires des praticiens en secteur 2 lors de l’accouchement. |

| Soins complémentaires | Présence d’un forfait annuel pour ostéopathie, psychologue, acupuncture, sophrologie, rééducation périnéale. | Permet de financer les médecines douces et le suivi post-partum sans exploser le budget soins complémentaires. |

| Délai de carence | Durée exacte avant activation des garanties maternité, possibilités de réduction ou d’exonération. | Conditionne l’accès effectif aux prestations pendant la grossesse ; un délai long réduit l’intérêt immédiat de la mutuelle. |

| Assistance à domicile | Nombre d’heures d’aide ménagère, conditions de déclenchement (alitement, complications, retour de maternité). | Facilite le quotidien à la maison en cas de fatigue ou de difficultés médicales, en limitant les coûts de services à la personne. |

Une checklist bien construite permet de ne pas se focaliser uniquement sur la cotisation mensuelle, mais de prendre en compte l’ensemble des prestations disponibles tout au long du parcours maternité. Quelle Assurance Santé intègre ces critères dans ses outils pour vous aider à comparer objectivement les contrats et à choisir une mutuelle dont les garanties correspondent à votre projet familial.

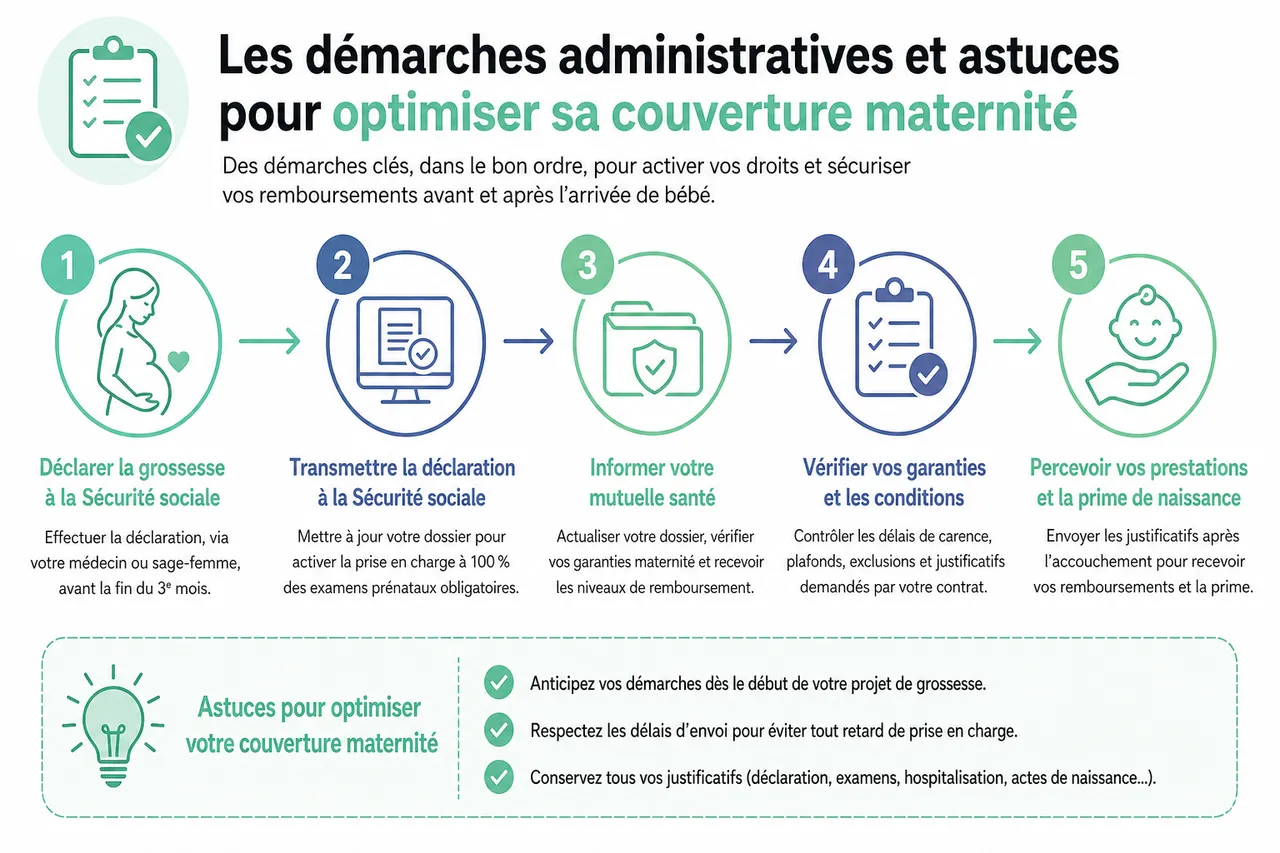

Les démarches administratives et astuces pour optimiser sa couverture maternité

Une couverture maternité performante repose à la fois sur de bonnes garanties et sur des démarches administratives bien maîtrisées. Les retards de déclaration, les justificatifs incomplets ou l’ignorance de certaines conditions de contrat peuvent entraîner la perte de droits ou le décalage de versements importants, comme la prime de naissance. Structurer ses démarches dès le début du projet de grossesse est donc un investissement utile.

Quelles démarches effectuer dès la déclaration de grossesse?

La première étape consiste à déclarer officiellement la grossesse auprès de la Sécurité sociale, généralement avant la fin du troisième mois, via le médecin ou la sage-femme qui réalise le premier examen prénatal. Cette déclaration déclenche l’ouverture des droits spécifiques au régime maternité, notamment la prise en charge améliorée des examens obligatoires et l’accès au tiers payant sur de nombreux actes.

- Transmettre la déclaration de grossesse à la Sécurité sociale : le formulaire de déclaration, souvent dématérialisé, permet de mettre à jour votre dossier et d’activer la couverture à 100 % des examens prénataux obligatoires. Un envoi tardif peut retarder l’accès aux droits et compliquer la prise en charge de certains examens.

- Informer votre mutuelle santé : prévenir rapidement votre mutuelle permet d’actualiser votre dossier, de vérifier les garanties maternité disponibles et de recevoir les documents détaillant les niveaux de remboursement. Certains contrats exigent cette information pour déclencher certains droits, comme l’assistance à domicile ou la prise en charge renforcée de l’hospitalisation.

- Vérifier et ajuster votre contrat : c’est le moment de relire le tableau de garanties et, si nécessaire, de basculer vers une formule plus protectrice. Quelle Assurance Santé peut vous aider à simuler l’impact d’un changement de niveau de garantie sur vos cotisations et sur votre reste à charge potentiel, afin de décider de façon éclairée.

Une bonne coordination entre la Sécurité sociale, la mutuelle et vos professionnels de santé permet de sécuriser la prise en charge dès le début du suivi médical et d’éviter des périodes où certains soins seraient moins bien remboursés faute de démarches réalisées à temps.

Comment obtenir la prime naissance de la mutuelle?

Le versement de la prime de naissance obéit à des règles précises, qui varient d’une mutuelle à l’autre. La plupart des contrats exige la transmission d’un acte de naissance de l’enfant ou d’un certificat médical attestant de la grossesse, accompagné d’un formulaire spécifique.

- Identifier les conditions dans le contrat : la documentation de la mutuelle précise généralement le montant de la prime, la présence éventuelle de conditions d’ancienneté (par exemple, être assuré depuis au moins neuf ou douze mois) et les délais pour envoyer les justificatifs. Une lecture attentive de ces clauses évite de passer à côté de ce droit.

- Préparer les justificatifs dès le dernier trimestre : rassembler à l’avance l’acte de naissance, les références du contrat et les formulaires requis permet d’envoyer rapidement le dossier après la naissance. Cela facilite un versement dans les délais annoncés et réduit la charge mentale administrative pendant les premières semaines avec le bébé.

- Suivre le traitement du dossier : de nombreuses mutuelles proposent un suivi en ligne de la demande de prime, avec des notifications sur l’avancement. Quelle Assurance Santé recommande de vérifier régulièrement l’état du dossier, afin de relancer le cas échéant et de éviter qu’un document manquant ne bloque le versement.

La prime de naissance est un coup de pouce financier souvent attendu par les familles. Une organisation simple, anticipée, permet de s’assurer qu’elle soit versée sans retard et qu’elle contribue réellement à alléger les premières dépenses liées à l’arrivée de l’enfant.

Astuces pour maximiser sa couverture et éviter les pièges

- Relire en détail son contrat maternité : prendre une heure pour revoir les tableaux de garanties, les exclusions et les conditions de carence permet de clarifier ce qui est réellement couvert. Cette lecture, souvent négligée, évite les mauvaises surprises sur des postes sensibles comme les dépassements d’honoraires ou la chambre individuelle, et permet d’identifier l’intérêt d’un éventuel changement de formule.

- Vérifier la couverture en clinique privée : les coûts en maternité privée sont plus élevés et incluent souvent des services annexes. S’assurer que la mutuelle prend bien en charge la chambre particulière, le forfait hospitalier et une part significative des dépassements d’honoraires permet de décider sereinement entre hôpital public et clinique privée, en connaissant l’impact financier réel de chaque option.

- Anticiper les demandes de prestations : qu’il s’agisse de la prime de naissance, de l’aide à domicile ou des forfaits pour les soins complémentaires, identifier les démarches à effectuer et les délais à respecter évite les oublis. Tenir un petit calendrier des démarches liées à la maternité (déclaration de grossesse, demande de prime, mise à jour du dossier bébé) facilite un suivi fluide.

- Utiliser régulièrement un comparateur de mutuelles : le marché évolue rapidement et les offres peuvent s’améliorer d’une année sur l’autre. Revenir sur Quelle Assurance Santé pour comparer les contrats au fil du temps permet de vérifier que votre formule reste compétitive, surtout si votre situation change (passage à une mutuelle familiale, changement d’employeur, second enfant).

Mutuelle maternité et projet familial : nouvelles tendances et points de vigilance

Au-delà des aspects techniques de remboursement, la mutuelle maternité s’inscrit dans un projet de vie plus global : construire une famille, protéger la santé de la mère et du bébé, et assurer une stabilité financière dans les premiers mois après la naissance. Les dernières évolutions du marché et des régulations en 2026 invitent à prendre en compte plusieurs angles complémentaires au moment de choisir sa couverture.

Mutuelle individuelle, familiale ou collective : quel impact pour la maternité?

Le type de contrat souscrit influe directement sur la qualité des garanties maternité. Un contrat individuel permet souvent une personnalisation plus fine des garanties, mais les mutuelles familiales intègrent désormais des volets spécifiques pour la grossesse et les soins du jeune enfant au sein d’une même offre, ce qui peut être plus économique à long terme. De leur côté, certaines mutuelles collectives d’entreprise proposent des garanties maternité renforcées avec des primes de naissance attractives, mais il est essentiel de vérifier les niveaux de remboursement et les délais de carence avant de s’y reposer entièrement.

Couverture du bébé dès la naissance et rattachement à la mutuelle

Une fois l’enfant né, se pose la question de son rattachement à la mutuelle. De nombreuses complémentaires santé prévoient la possibilité d’ajouter le bébé sans délai, parfois avec des avantages spécifiques la première année (bonus de remboursement sur les consultations pédiatriques, forfait vaccins ou bilan de santé). Anticiper ce rattachement en amont permet de s’assurer que les premiers soins du nourrisson (consultations, éventuelles hospitalisations, examens) seront correctement pris en charge dès les premières semaines.

Budget maternité et arbitrage entre public et privé

Le choix entre hôpital public et clinique privée n’est pas uniquement médical, il est aussi financier. Les données récentes montrent que les séjours en clinique privée peuvent dépasser plusieurs milliers d’euros lorsque l’on intègre les dépassements d’honoraires et les prestations de confort. En revanche, le secteur public propose des coûts plus maîtrisés, mais avec parfois moins de possibilités de personnalisation. Une mutuelle maternité bien conçue permet de choisir la structure d’accouchement pour des raisons médicales et de confort, plutôt que contraintes par le budget.

Prévention, santé mentale et post-partum

La période qui suit l’accouchement est marquée par des enjeux de santé spécifiques : dépression post-partum, fatigue, rééducation périnéale, accompagnement à l’allaitement. Les mutuelles qui intègrent des forfaits pour le psychologue, les séances de rééducation ou encore les consultantes en lactation contribuent concrètement à un meilleur accompagnement des mères. Lors de la comparaison, repérer ces garanties orientées vers le post-partum peut faire une différence importante en termes de qualité de vie et de prévention.

Données et tendances du marché de la mutuelle maternité en 2026

Les observateurs du secteur de la complémentaire santé constatent une montée en puissance des garanties liées à la maternité et à la famille. Les comparateurs font état d’une augmentation du nombre de contrats proposant des primes de naissance supérieures à 300 €, ainsi que d’un développement des forfaits dédiés aux médecines douces et au soutien psychologique. En parallèle, les régulations renforcent la transparence sur les délais de carence et les exclusions de garantie, ce qui facilite la comparaison pour les particuliers. Cette dynamique encourage les futurs parents à optimiser leur couverture en utilisant des outils comme Quelle Assurance Santé pour repérer les offres les plus adaptées à leurs attentes.

FAQ: Questions fréquentes sur la mutuelle maternité et la grossesse

Quel est le montant du forfait maternité d’une mutuelle?

Le montant de la prime ou du forfait maternité varie fortement selon les mutuelles et le niveau de garantie choisi. Les contrats d’entrée de gamme proposent souvent des montants de 50 € à 150 €, alors que les formules intermédiaires se situent fréquemment entre 150 € et 500 €. Certaines offres premium, associées à des niveaux de remboursement élevés sur l’hospitalisation, peuvent aller jusqu’à 800 € ou 1 000 € pour une naissance, notamment en cas de naissance multiple ou de situations particulières. Vérifier précisément le montant et les conditions sur le tableau de garanties est indispensable pour estimer l’aide dont vous bénéficierez.

Faut-il avoir une mutuelle quand on est enceinte?

Disposer d’une mutuelle santé dès le projet de grossesse est fortement recommandé. Même si la Sécurité sociale couvre une grande partie des frais à partir du 6e mois, les dépassements d’honoraires, la chambre individuelle, les soins complémentaires et certaines prestations post-partum peuvent générer des dépenses importantes. Une mutuelle maternité bien choisie permet de réduire ces coûts, d’accéder à des services d’assistance et de bénéficier d’une prime de naissance qui contribue à financer l’arrivée de l’enfant. Anticiper quelques mois avant la conception permet d’éviter les délais de carence.

Que faire en cas d’absence de mutuelle pendant la grossesse?

Il reste possible de souscrire une mutuelle en cours de grossesse, mais il faut être vigilant sur les délais de carence. De nombreux contrats appliquent une carence de trois à neuf mois sur les garanties maternité, ce qui peut limiter l’intérêt immédiat de la souscription si l’accouchement est proche. Certaines offres spécifiques annoncent une absence de carence ou une carence réduite, mais leurs conditions doivent être lues attentivement. Dans tous les cas, utiliser un comparateur comme Quelle Assurance Santé permet de repérer les contrats les plus adaptés à une souscription en cours de grossesse et d’optimiser malgré tout la prise en charge post-partum et pour le bébé.

La mutuelle couvre-t-elle l’accouchement en clinique privée?

La plupart des mutuelles couvrent l’accouchement en clinique privée, mais le niveau réel de remboursement dépend du contrat. Les frais sont généralement pris en charge sur la base du tarif conventionné de la Sécurité sociale, complété par la mutuelle pour la part au-dessus de ce tarif, dans la limite des plafonds prévus. Pour que la couverture soit efficace, il est essentiel que le contrat prévoit un remboursement renforcé des dépassements d’honoraires et de la chambre individuelle. Sans ces garanties, le reste à charge peut demeurer élevé, malgré la présence d’une complémentaire santé.

La mutuelle prend-elle en charge les soins du bébé après la naissance?

Une fois le bébé ajouté au contrat, les mutuelles famille ou les complémentaires individuelles étendues au jeune enfant prennent en charge ses consultations chez le pédiatre, ses éventuelles hospitalisations et certains examens, selon les niveaux de remboursement prévus. Certaines offres intègrent des forfaits spécifiques pour les bilans de santé, les vaccinations ou les consultations spécialisées les premiers mois. Adapter son contrat pour inclure le bébé dès la naissance permet de sécuriser ces soins essentiels sans attendre, et de bénéficier d’une prise en charge cohérente pour l’ensemble du foyer.

Ressources pratiques et outils pour bien choisir

Bien choisir sa mutuelle maternité grossesse avant la conception, c’est se donner les moyens de vivre sa grossesse sereinement, de limiter le reste à charge et de bénéficier d’un accompagnement adapté à chaque étape du parcours. En 2026, de nombreux outils existent pour vous aider à comparer les garanties, à comprendre les tableaux de remboursement et à optimiser votre budget santé, que vous soyez salarié, indépendant ou parent d’une famille déjà constituée.

- Comparateur de mutuelles maternité Quelle Assurance Santé : cet outil permet de visualiser rapidement les niveaux de remboursement pour l’hospitalisation, les dépassements d’honoraires, la chambre individuelle, les soins complémentaires et la prime de naissance. En paramétrant votre profil (projet de grossesse, souhait de clinique privée ou d’hôpital public, besoins en médecines douces), vous obtenez une sélection de contrats adaptés et des estimations de reste à charge.

- Guides d’information et contenus pédagogiques : Quelle Assurance Santé publie des guides détaillés sur la maternité, la mutuelle famille, la couverture des seniors et des indépendants, ainsi que sur les postes dentaires et optiques. Ces contenus expliquent les termes techniques (délai de carence, dépassement d’honoraires, forfait hospitalier) et proposent des exemples chiffrés pour aider à comprendre l’impact concret de chaque garantie sur votre budget.

- Checklist maternité téléchargeable : la checklist maternité rassemble, en un document pratique, les garanties à vérifier avant de modifier ou de souscrire un contrat : prime de naissance, couverture de l’hospitalisation, forfaits de soins complémentaires, assistance à domicile, délais de carence, conditions de rattachement du bébé. Elle sert de support lors des échanges avec les assureurs ou les courtiers.

- Ressources officielles de la Sécurité sociale : le portail de l’Assurance Maladie détaille les droits liés au régime maternité, les modalités de déclaration de grossesse, les examens obligatoires et les prises en charge spécifiques. Croiser ces informations avec les garanties de la mutuelle permet de repérer les zones où la complémentaire apporte une véritable valeur ajoutée.

- Le comparateur de mutuelles de Quelle Assurance Santé, pour comparer rapidement les offres et visualiser les différences de garanties maternité.

- Les guides pédagogiques dédiés à la maternité, à la mutuelle famille, aux seniors et aux indépendants, pour comprendre les enjeux de la complémentaire santé à chaque étape de la vie.

- La checklist maternité téléchargeable, pour vérifier méthodiquement les garanties essentielles et préparer vos échanges avec votre assureur ou votre employeur.

Préparer une grossesse, c’est aussi préparer son budget et sa protection santé. En prenant le temps d’analyser votre mutuelle actuelle, d’identifier les garanties maternité qui vous manquent et de comparer les offres disponibles grâce à Quelle Assurance Santé, vous pouvez transformer un sujet anxiogène en une démarche maîtrisée et rassurante. Une mutuelle maternité bien choisie vous accompagne des premiers examens prénataux à la naissance de votre enfant, puis durant tout le post-partum, en protégeant la santé de la mère et du bébé tout en préservant l’équilibre financier du foyer.

Téléchargez votre checklist maternité, utilisez le comparateur Quelle Assurance Santé pour simuler différents scénarios de couverture, et prenez contact avec votre mutuelle ou votre conseiller pour ajuster dès maintenant votre contrat. Votre projet familial mérite une protection solide, claire et adaptée à vos besoins.

- Affection de longue durée (ALD), pourquoi une mutuelle reste importante même avec une prise en charge à 100 % ? - 28 juin 2026

- Mutuelle et grossesse, comment anticiper vos besoins maternité avant même d’être enceinte ? - 27 juin 2026

- Mutuelle pour frontalier, comment compléter la CMU ou l’assurance du pays voisin sans doublon ? - 26 juin 2026

Publications similaires :

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?