Votre statut de fonctionnaire vous ouvre des droits spécifiques en matière de santé, mais entre les garanties de base et les besoins réels de votre foyer, un écart persiste souvent. Prothèses dentaires, lunettes progressives, dépassements d’honoraires: ces dépenses pèsent vite sur le budget familial.

Quelle Assurance Santé vous accompagne pour identifier les mutuelles qui complètent efficacement votre protection sociale, grâce à un comparateur adapté aux fonctionnaires et des guides clairs sur les couvertures dentaires et optiques. Ce guide décrypte les spécificités de votre statut, les pièges à éviter et les leviers concrets pour optimiser votre couverture sans surpayer.

Qu’est-ce qu’une mutuelle pour fonctionnaire?

Différences entre mutuelle fonctionnaire et mutuelle classique

Choisir une mutuelle pour fonctionnaire, c’est opter pour une complémentaire santé pensée pour les réalités de la fonction publique. Là où une mutuelle généraliste se contente souvent de grilles standards, une offre dédiée aux agents publics intègre les contraintes de service, les risques professionnels et les évolutions de carrière propres à chaque ministère ou collectivité. Cette adaptation se traduit par des garanties mieux calibrées et des services que l’on retrouve rarement dans les contrats classiques.

- Des garanties renforcées sur les postes les plus sensibles: les mutuelles pour fonctionnaires prévoient généralement des remboursements plus élevés sur le dentaire, l’optique et l’hospitalisation, trois postes où le reste à charge pèse le plus sur le budget. Une couronne dentaire ou des verres progressifs peuvent représenter plusieurs centaines d’euros non pris en charge par la Sécurité sociale; une mutuelle spécialisée limite nettement ce reste à charge, ce qui réduit le risque d’y renoncer pour des raisons financières.

- Un accompagnement administratif dédié: les agents publics jonglent souvent avec des règles spécifiques (congés maladie, accidents de service, temps partiel thérapeutique). Les mutuelles fonctionnaires proposent des services de gestion dédiés, capables de lire un bulletin de salaire d’enseignant ou d’agent hospitalier et d’expliquer précisément l’impact sur les droits. Cet appui concret fait gagner du temps et évite des renoncements à remboursement faute de démarches bien complétées.

- Un soutien social et des services d’assistance: certains contrats incluent de l’aide à domicile après hospitalisation, un accompagnement psychologique ou social en cas d’événement grave, ou encore des dispositifs d’écoute réservés aux métiers exposés (police, hôpital, pénitentiaire). Pour un agent souvent confronté à des situations difficiles, ce type de service pèse autant que le niveau de remboursement pur.

- Des réseaux de soins partenaires pour limiter les dépassements: de nombreuses mutuelles pour fonctionnaires s’appuient sur des réseaux de professionnels de santé (opticiens, dentistes, audioprothésistes) qui pratiquent des tarifs négociés. Dans la pratique, cela se traduit par des lunettes ou des prothèses dentaires moins chères, avec un reste à charge parfois proche de zéro lorsque l’on choisit les partenaires recommandés par la mutuelle.

Dans un cas concret, un agent territorial qui doit renouveler ses lunettes peut, grâce à une mutuelle labellisée, bénéficier d’un forfait optique 20 à 30 % supérieur à celui d’un contrat standard, tout en profitant de prix plafonnés chez un opticien partenaire. L’économie se ressent immédiatement sur le budget mensuel, sans sacrifier la qualité de l’équipement.

Mutuelle labellisée et obligations légales en 2026

Depuis la montée en charge de la réforme de la protection sociale complémentaire des agents publics, un tournant majeur s’est opéré. À partir de 2026, les employeurs publics doivent participer au financement de la complémentaire santé de leurs agents, avec un objectif d’au moins 50 % de la cotisation pour la plupart des contrats collectifs. Concrètement, cela rapproche la situation des agents publics de celle des salariés du privé, pour qui la mutuelle d’entreprise est déjà cofinancée.

Pour les agents de la fonction publique territoriale, cette participation de l’employeur est conditionnée au choix d’une mutuelle labellisée. Le label atteste que le contrat respecte plusieurs principes: solidarité entre actifs et retraités, absence ou limitation de sélection médicale, plafonnement des hausses de cotisation liées à l’âge, et socle de garanties jugé suffisant par l’autorité publique. Cela permet d’éviter des contrats trop « low cost » qui deviendraient rapidement inefficaces au fil des années.

Pour les agents de l’État et de la fonction publique hospitalière, le principe est proche, mais il repose sur des contrats collectifs référencés après mise en concurrence. L’administration sélectionne un ou plusieurs organismes qui s’engagent sur un cahier des charges précis, puis participe financièrement à la cotisation des agents qui y adhèrent. Les niveaux de prise en charge varient selon les ministères ou établissements, mais l’objectif est toujours de réduire significativement le coût de la mutuelle pour l’agent.

Spécificités selon le statut: État, territorial, hospitalier

Les trois versants de la fonction publique (État, territoriale, hospitalière) n’appliquent pas exactement les mêmes règles. La façon de choisir sa mutuelle et de bénéficier de la participation employeur dépend donc du statut de l’agent, de son employeur direct et parfois même de son corps de métier.

- Fonction publique d’État: les ministères déploient des contrats collectifs référencés qui s’imposent comme l’offre par défaut pour les agents en activité. Dans ce cadre, l’adhésion est en principe obligatoire, sauf cas de dispense (couverture déjà obtenue via le conjoint, autre contrat collectif, complémentaire individuelle en cours de validité). La participation financière de l’État peut atteindre au moins 50 % de la cotisation de référence, ce qui change radicalement le coût pour un enseignant ou un agent des finances qui payait jusque-là la totalité de sa mutuelle à titre individuel.

- Fonction publique territoriale: les collectivités disposent d’une marge de manœuvre plus grande. Elles peuvent instaurer un contrat collectif avec adhésion obligatoire ou facultative, ou bien laisser leurs agents choisir librement une mutuelle individuelle labellisée. Dans tous les cas, la collectivité doit participer à la cotisation à hauteur minimale d’un montant défini par décret, souvent autour de la moitié d’un tarif de référence. Un agent municipal peut ainsi voir son employeur financer une part importante d’une mutuelle labellisée qu’il aura sélectionnée sur un comparateur comme Quelle Assurance Santé.

- Fonction publique hospitalière: les établissements de santé peuvent proposer des mutuelles partenaires, souvent portées par des organismes historiquement présents dans ce secteur. Ces contrats intègrent des spécificités liées au travail en horaires décalés, au risque d’accident d’exposition ou aux pathologies lourdes. Les agents hospitaliers bénéficient en général d’une participation financière de l’employeur, mais conservent la liberté de compléter leur couverture avec une surcomplémentaire s’ils estiment que le niveau de base ne suffit pas.

Bien identifier son versant de fonction publique, les accords en vigueur dans sa structure et les cas de dispense possibles permet d’éviter deux écueils fréquents: payer une mutuelle individuelle alors que l’on pourrait bénéficier d’un cofinancement, ou au contraire se retrouver avec une double cotisation parce que l’on n’a pas résilié son ancien contrat au bon moment.

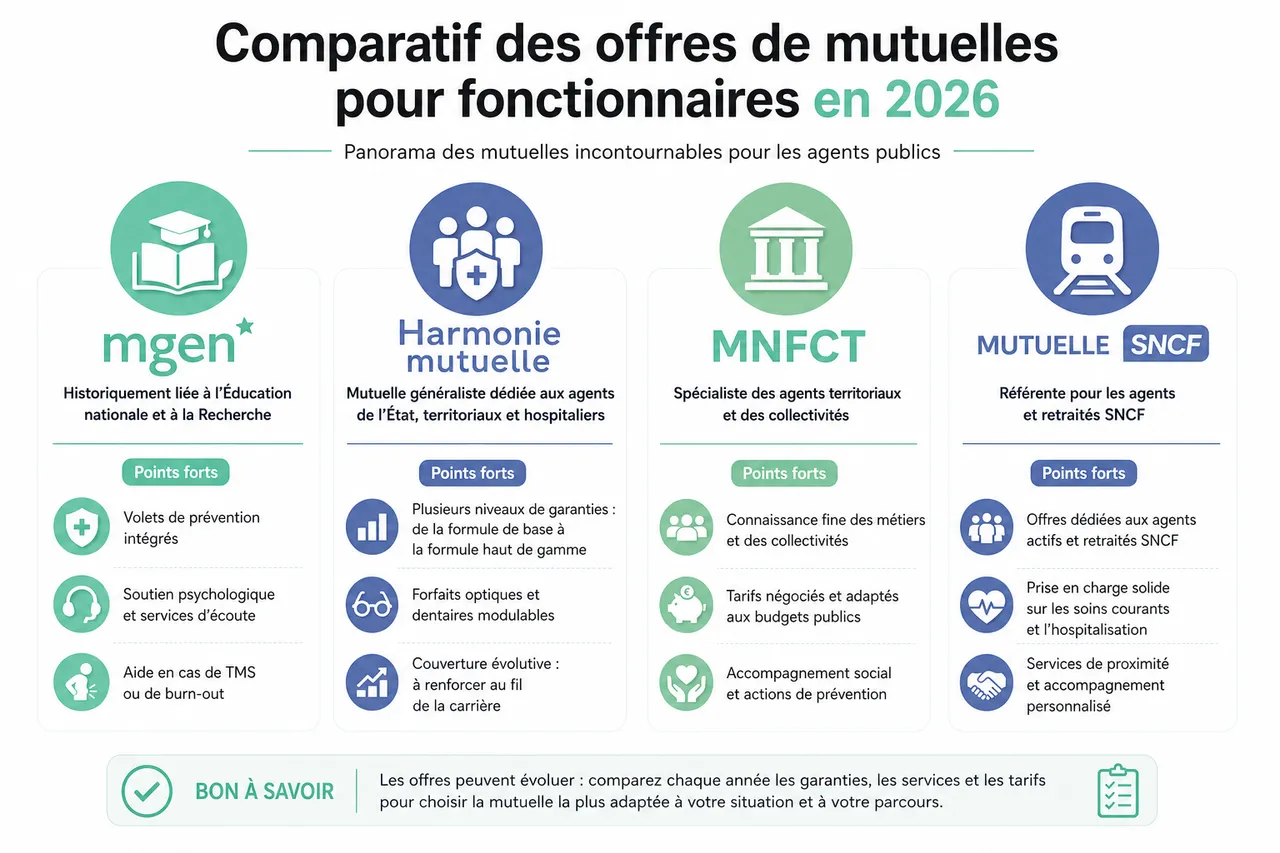

Comparatif des offres de mutuelles pour fonctionnaires en 2026

Panorama des mutuelles incontournables en 2026

Le marché des mutuelles dédiées aux agents publics s’est structuré autour de quelques grands acteurs historiques et de plusieurs groupes généralistes qui ont développé des offres spécifiques. Cette diversité de choix est une chance, à condition de bien comprendre le positionnement de chacun pour éviter de se perdre dans la masse d’offres disponibles.

- MGEN: historiquement liée à l’Éducation nationale et à la Recherche, la MGEN a élargi ses offres à d’autres fonctions publiques tout en conservant une forte spécialisation sur les métiers de l’enseignement. Ses contrats intègrent souvent des volets de prévention, de soutien psychologique et d’accompagnement social, particulièrement utiles dans des métiers soumis à une forte pression. Les enseignants apprécient par exemple la présence de services d’écoute dédiés et de dispositifs d’aide en cas de troubles musculo-squelettiques ou de burn-out.

- Harmonie Mutuelle: cette mutuelle généraliste a développé des gammes spécifiques pour les agents de l’État, les territoriaux et les hospitaliers. Elle propose plusieurs niveaux de garanties (de la formule de base à la formule haut de gamme), avec une prise en charge solide des soins courants et des forfaits optiques et dentaires modulables. Pour un agent en début de carrière, la possibilité de démarrer sur une formule plus légère, puis de renforcer sa couverture au fil du temps, constitue un atout concret.

- MNFCT: la Mutuelle Nationale des Fonctionnaires des Collectivités Territoriales se consacre au monde territorial depuis plusieurs décennies. Elle connaît finement les contraintes propres aux métiers des mairies, départements et régions, ce qui lui permet de proposer des garanties renforcées sur certains risques professionnels et un accompagnement spécifique lors des mobilités (changement de collectivité, passage à un autre versant de la fonction publique).

- Autres mutuelles spécialisées: des organismes comme Intériale, MAIF, MNH ou des mutuelles professionnelles (policiers, gendarmes, personnels des assemblées) complètent le paysage avec des offres très ciblées. Elles se distinguent par des services de prévention adaptés aux risques du métier, des prises en charge préférentielles sur certains actes (par exemple l’orthopédie ou la psychothérapie) et, parfois, des avantages familiaux comme la gratuité à partir d’un certain nombre d’enfants.

Face à cette diversité, un comparateur comme Quelle Assurance Santé joue un rôle central: il permet de mettre en parallèle, sur un même écran, les garanties, tarifs et services de mutuelles spécialisées et de mutuelles généralistes, pour un profil d’agent donné.

Critères essentiels pour comparer les offres

Comparer les mutuelles pour fonctionnaires ne se résume pas à trier les tarifs du moins cher au plus cher. Une cotisation légèrement plus élevée peut être largement compensée par de meilleurs remboursements sur les postes où le foyer dépense le plus, ou par des services qui évitent de lourds imprévus financiers.

- Niveau de remboursement des soins coûteux: les prothèses dentaires, l’optique (verres progressifs, lentilles), l’audiologie et l’hospitalisation représentent souvent l’essentiel du reste à charge. Une mutuelle qui rembourse 200 % du tarif de la Sécurité sociale sur les prothèses ou qui propose un forfait optique annuel généreux permet de réduire de plusieurs centaines d’euros le budget santé d’un foyer. Sur Quelle Assurance Santé, ces postes sont mis en avant pour que l’agent visualise immédiatement l’impact sur ses dépenses habituelles.

- Plafonds, délais de carence et exclusions: certains contrats affichent des pourcentages élevés, mais les plafonds annuels viennent vite limiter l’intérêt de la garantie. De même, un délai de carence sur l’optique ou la maternité peut poser problème si un projet est déjà en cours. Il est donc indispensable de regarder en détail les plafonds en euros, les délais avant activation de la couverture et la liste des actes non pris en charge (implants, orthodontie adulte, médecines douces spécifiques).

- Tarif mensuel et évolutivité: le prix dépend de l’âge, de la composition familiale et du niveau de couverture choisi. En moyenne, un fonctionnaire qui opte pour une formule de base paiera une cotisation plus faible, mais devra assumer un reste à charge plus important sur les soins coûteux. À l’inverse, une formule plus protectrice peut sembler plus chère à court terme, mais s’avérer plus économique si le foyer a des besoins réguliers en dentaire et optique. Les simulations réalisées via Quelle Assurance Santé permettent d’anticiper ces arbitrages.

- Services additionnels: téléconsultation, assistance à domicile, accompagnement social, deuxième avis médical, programmes de prévention… Ces services peuvent paraître accessoires, mais ils prennent une importance particulière pour des métiers exigeants. Par exemple, un agent hospitalier qui travaille de nuit appréciera l’accès à une téléconsultation 24 h sur 24, tandis qu’un agent territorial en zone rurale profitera d’une plateforme d’orientation vers les spécialistes les plus proches.

- Qualité de la gestion et outils numériques: délai de remboursement, clarté de l’espace adhérent, simplicité de l’envoi des justificatifs ou de la consultation des garanties sont des critères à ne pas négliger. Une mutuelle efficace traite les demandes en quelques jours et permet de suivre ses remboursements en temps réel. Les avis collectés par Quelle Assurance Santé sur ces aspects pratiques aident à départager des offres pourtant proches sur le plan des garanties.

Une simulation réalisée pour un couple de fonctionnaires territoriaux avec deux enfants montre par exemple qu’en passant d’une mutuelle classique peu ciblée à une mutuelle labellisée bien adaptée, l’économie peut atteindre plusieurs centaines d’euros par an, tout en augmentant les remboursements sur les lunettes et les soins dentaires des enfants.

Exemples concrets d’économies réalisées

Les écarts de coût et de niveau de protection entre deux mutuelles sont parfois difficiles à visualiser sur le papier. Les situations concrètes permettent de mieux mesurer les gains potentiels liés à un choix éclairé.

- Un enseignant et les lunettes de ses enfants: cet enseignant disposait d’une mutuelle généraliste qu’il avait souscrite avant d’entrer dans l’Éducation nationale. En comparant les offres via Quelle Assurance Santé, il a opté pour une mutuelle spécialisée liée à son ministère. Résultat: le forfait optique par enfant a été quasiment doublé, ce qui a permis de diviser par deux le reste à charge pour des lunettes avec verres anti-lumière bleue. Sur une année, le gain dépasse largement la différence de cotisation.

- Un agent hospitalier et la téléconsultation: cet agent travaillant en horaires décalés avait du mal à consulter son médecin traitant. En choisissant une offre référencée incluant la téléconsultation illimitée, il a pu éviter plusieurs passages aux urgences de nuit pour des pathologies bénignes. Au-delà du confort, cela a réduit les frais annexes (transport, dépassements éventuels) et limité les pertes de salaire liées aux absences imprévues.

- Une famille monoparentale et les avantages familiaux: cette agente territoriale élevant seule trois enfants a profité d’une mutuelle labellisée offrant la gratuité à partir du troisième enfant. Le montant total de cotisation reste maîtrisé alors que les besoins de la fratrie augmentent (orthodontie, optique, consultations spécialisées). Sur plusieurs années, l’économie se chiffre en milliers d’euros.

| Profil d’agent | Situation initiale | Choix via comparateur | Effet estimé sur le budget santé |

|---|---|---|---|

| Enseignant avec deux enfants | Mutuelle généraliste, forfait optique limité | Mutuelle spécialisée Éducation avec forfait optique renforcé | Reste à charge divisé par deux sur les lunettes des enfants |

| Agent hospitalier en horaires décalés | Contrat sans téléconsultation ni assistance nocturne | Offre référencée incluant téléconsultation illimitée | Moins de passages aux urgences et baisse des coûts annexes |

| Agente territoriale monoparentale | Mutuelle classique avec cotisation par enfant | Mutuelle labellisée avec gratuité du 3e enfant | Économie importante sur plusieurs années de cotisation |

Comment choisir la meilleure mutuelle en tant que fonctionnaire?

Évaluer ses besoins et son profil

Une bonne mutuelle fonctionnaire ne se choisit pas uniquement en fonction du prix ou du nom de l’organisme. La première étape consiste à analyser sa situation personnelle et professionnelle, ainsi que les dépenses de santé récentes et à venir. Cette réflexion permet d’éviter les garanties inutiles et de concentrer le budget sur ce qui aura un impact réel sur le reste à charge.

- Identifier les postes de dépenses majeurs: dentaire, optique, hospitalisation, médecine de spécialité ou médecines douces. Un foyer avec des enfants en bas âge aura souvent des besoins en pédiatrie, en orthodontie et en lunettes, tandis qu’un agent proche de la retraite devra regarder de près l’audiologie, les consultations de spécialistes et la prise en charge de certaines maladies chroniques. Le comparateur de Quelle Assurance Santé propose de prioriser ces postes pour afficher en premier les offres les plus pertinentes.

- Tenir compte de la composition familiale: un agent célibataire n’a pas les mêmes contraintes qu’un couple avec trois enfants ou qu’un aidant familial prenant en charge un parent dépendant. Certaines mutuelles offrent des tarifs dégressifs pour les conjoints, la gratuité à partir d’un certain nombre d’enfants ou des services d’aide aux aidants. Intégrer ces paramètres dans la comparaison évite de sous-estimer le coût réel sur plusieurs années.

- Prendre en compte le stade de la carrière: au début de la vie professionnelle, un agent a parfois tendance à minimiser ses besoins, puis se retrouve à renforcer sa couverture de manière précipitée après un imprévu. Il est plus efficace de prévoir une formule modulable, que l’on pourra enrichir progressivement. Un agent en fin de carrière peut, quant à lui, anticiper le passage à la retraite en choisissant une mutuelle qui propose des conditions avantageuses de maintien des garanties au moment où la participation de l’employeur cesse.

- Analyser les éventuels risques professionnels: certains métiers de la fonction publique exposent davantage à des troubles psychologiques, à des problèmes musculo-squelettiques ou à des risques d’accident. Choisir une mutuelle qui prend en charge les séances de psychologue, la kinésithérapie ou certaines spécialités à des niveaux plus élevés s’avère alors particulièrement pertinent.

Une fois ces éléments clarifiés, l’utilisation d’un comparateur comme Quelle Assurance Santé permet de visualiser immédiatement quelles offres répondent le mieux au profil renseigné, avec des simulations de reste à charge sur les soins les plus fréquents.

Maximiser ses remboursements et éviter les pièges

Une mutuelle pour fonctionnaire peut se révéler très protectrice à condition d’en maîtriser les règles et d’éviter certains pièges contractuels. Une lecture attentive des conditions générales et des tableaux de garanties, même si elle semble fastidieuse, reste indispensable pour ne pas se retrouver avec des mauvaises surprises au moment d’une hospitalisation ou d’un soin coûteux.

- Décrypter les tableaux de garanties: un pourcentage élevé (200 %, 300 %) n’a de sens que rapporté à la base de remboursement de la Sécurité sociale. Pour l’optique ou certaines prothèses, mieux vaut un forfait en euros clairement affiché qu’un pourcentage apparemment généreux mais plafonné de manière restrictive. Les outils de Quelle Assurance Santé traduisent ces données en montants concrets pour des actes types, ce qui permet de comparer les contrats sur une base tangible.

- Identifier les exclusions et limitations: implants dentaires, orthodontie adulte, certaines médecines douces ou actes de confort font fréquemment l’objet d’exclusions ou de plafonds spécifiques. Ne pas les repérer en amont peut générer de fortes frustrations, notamment si l’un de ces soins était précisément prévu dans les mois à venir. Il est donc recommandé de vérifier soigneusement ces points, surtout lorsque l’offre paraît particulièrement attractive en termes de prix.

- Surveiller les délais de carence: certains contrats imposent un délai avant la prise en charge de postes sensibles comme la maternité, le dentaire ou l’hospitalisation. En cas de projet de grossesse ou de soin programmé, il est important de vérifier que ces délais ne feront pas obstacle au remboursement attendu. Lorsqu’une adhésion intervient dans le cadre d’une nouvelle embauche ou de la mise en place d’un contrat collectif, ces carences peuvent parfois être réduites ou supprimées; le comparateur signale ce type d’avantage lorsque l’information est disponible.

- Profiter des services inclus: téléconsultation, assistance à domicile, accompagnement psychologique, programmes de prévention ou de coaching santé sont souvent sous-utilisés par les adhérents. Pourtant, ils peuvent éviter des consultations plus coûteuses ou des arrêts maladie prolongés. Consulter la rubrique « services » de son contrat et l’exploiter pleinement fait partie des meilleures façons de rentabiliser sa cotisation.

Options et offres spécifiques selon les profils

Les mutuelles pour fonctionnaires ont, au fil des années, développé des gammes différenciées pour répondre aux besoins des jeunes agents, des familles et des seniors. Plutôt que d’imposer un contrat unique, elles proposent des modules ajustables, ce qui permet de construire une couverture évolutive tout au long de la carrière.

- Formules seniors: ces offres incluent généralement une meilleure prise en charge des soins de longue durée, des audioprothèses, des consultations de spécialistes et parfois des aides à domicile. Certaines intègrent aussi des garanties de dépendance ou de prévention cardiovasculaire. Pour un agent qui s’approche de la retraite, choisir dès maintenant une mutuelle offrant de bonnes conditions de maintien des garanties et des tarifs maîtrisés après la fin de la participation employeur constitue un véritable investissement pour l’avenir.

- Packs famille: ils prévoient souvent la gratuité ou des réductions importantes pour le troisième enfant et au-delà, des renforts en orthodontie et optique pour les plus jeunes, ainsi que des services d’aide à la parentalité (plateformes d’écoute, conseils de prévention). Pour un foyer avec plusieurs enfants scolarisés, ce type de pack permet de sécuriser des postes de dépenses récurrents sans exploser la cotisation mensuelle.

- Offres pour jeunes agents: ces formules affichent des tarifs attractifs pour les moins de 30 ans, avec l’accent mis sur les soins courants, l’optique de base et la téléconsultation. Elles intègrent fréquemment des séances de psychologue ou de diététicien, en réponse aux problématiques de stress et de bien-être qui touchent davantage les nouvelles générations. Il reste toutefois possible de souscrire des renforts ponctuels en dentaire ou en hospitalisation en cas de besoin.

En jouant sur ces options, un agent peut ajuster sa couverture en quelques clics via Quelle Assurance Santé, sans devoir changer entièrement de mutuelle à chaque grande étape de sa vie personnelle ou professionnelle.

| Profil | Priorités de garanties | Options utiles |

|---|---|---|

| Jeune agent en début de carrière | Soins courants, optique de base, téléconsultation | Formule économique, renfort ponctuel en dentaire si besoin |

| Famille avec plusieurs enfants | Optique, orthodontie, pédiatrie, hospitalisation | Pack famille avec gratuité ou réduction pour les enfants, assistance en cas d’hospitalisation |

| Agent proche de la retraite | Spécialistes, dentaire, audiologie, hospitalisation | Formule senior, garanties maintenues après la retraite, options dépendance |

FAQ et idées reçues sur la mutuelle fonctionnaire

Obligation et liste des mutuelles pour fonctionnaires

La question de l’obligation d’adhérer à une mutuelle est au cœur de la réforme de la protection sociale complémentaire des agents publics. Depuis l’extension progressive des contrats collectifs, la situation a évolué vers davantage d’adhésion obligatoire, tout en laissant subsister des cas de dispense et des marges de choix.

- Agents de l’État: dans la fonction publique d’État, les contrats collectifs mis en place par les ministères sont, en principe, à adhésion obligatoire pour les agents en activité. Toutefois, des cas de dispense sont prévus, notamment lorsque l’agent est déjà couvert par un contrat collectif en tant qu’ayant droit du conjoint ou lorsqu’il dispose d’une complémentaire individuelle en cours au moment de la mise en place du contrat. Ces nuances expliquent que tous les agents ne basculent pas automatiquement au même moment.

- Agents territoriaux et hospitaliers: les collectivités territoriales et les établissements hospitaliers peuvent choisir entre plusieurs modèles (contrat collectif obligatoire, facultatif, ou simple participation à des contrats individuels labellisés). Cette diversité implique que deux agents d’une même catégorie mais de collectivités différentes ne se retrouveront pas forcément dans la même configuration de mutuelle obligatoire ou facultative.

La liste des mutuelles labellisées et des contrats référencés est régulièrement mise à jour par les autorités compétentes. Les sites institutionnels et les comparateurs spécialisés comme Quelle Assurance Santé s’appuient sur ces listes pour présenter uniquement des offres conformes aux exigences en vigueur.

Différences de tarifs et démarches d’adhésion

Le montant de la cotisation d’une mutuelle pour fonctionnaire dépend de plusieurs variables: garanties choisies, âge, situation familiale, mais aussi mode de souscription (contrat collectif ou individuel, labellisé ou non). Les agents ont tout intérêt à simuler différents scénarios pour comprendre l’impact de chaque paramètre sur leur budget.

- Paramètres qui influencent le tarif: l’âge reste un facteur important, même si les mutuelles labellisées encadrent la progression des cotisations pour favoriser la solidarité entre générations. La composition du foyer (isolé, couple, famille nombreuse) vient ensuite moduler le coût global. Enfin, le niveau de garanties (formule de base, intermédiaire ou renforcée) fait varier la cotisation de manière souvent significative, mais avec un impact direct sur le reste à charge.

- Démarches d’adhésion simplifiées: la plupart des mutuelles pour fonctionnaires proposent une adhésion en ligne, avec signature électronique et transmission dématérialisée des justificatifs. En cas de changement de situation (mutation, mariage, naissance, passage à la retraite), des fenêtres de résiliation ou de modification des garanties sont généralement prévues sans pénalité. Utiliser un comparateur permet de repérer les organismes qui facilitent le plus ces démarches.

- Articulation avec la participation employeur: dans un contrat collectif, la part prise en charge par l’employeur vient réduire automatiquement la cotisation prélevée sur la paie. Dans le cas d’une mutuelle individuelle labellisée, la participation peut être versée sous forme de montant forfaitaire. Il est donc essentiel, avant d’adhérer, de bien comprendre comment cette participation sera versée et sur quelle base elle est calculée.

Idées reçues et pièges à éviter

- Idée reçue: toutes les mutuelles prennent en charge l’intégralité des soins lourds.

Réalité: même avec des garanties confortables, il reste souvent une part à charge sur les actes coûteux comme certaines prothèses ou les chambres particulières. La clé consiste à vérifier les plafonds annuels et les forfaits, plutôt que de se fier uniquement à des pourcentages ou à des slogans commerciaux. - Idée reçue: la couverture est automatique en entrant dans la fonction publique.

Réalité: si des contrats collectifs sont de plus en plus déployés, il reste souvent des démarches à accomplir pour finaliser l’adhésion, choisir un niveau de garantie ou déclarer sa famille. Sans ces formalités, certains droits peuvent ne pas être activés correctement. - Idée reçue: il n’y a jamais de délai de carence pour les fonctionnaires.

Réalité: des délais peuvent exister, surtout sur les contrats individuels ou en cas de souscription tardive par rapport à la prise de poste. Pour éviter d’être couvert trop tard pour un projet important (soin dentaire, maternité, opération programmée), mieux vaut vérifier ces délais avant de signer.

Nouvelle protection sociale complémentaire: comment tirer parti de la réforme 2026?

Comprendre l’impact de la participation employeur

La généralisation de la participation employeur à la cotisation santé des agents publics marque un tournant dans la gestion du budget santé des fonctionnaires. Là où, auparavant, la totalité de la mutuelle reposait sur l’agent, une part significative est désormais prise en charge par l’administration, ce qui libère du pouvoir d’achat sans réduire le niveau de protection.

Pour un contrat collectif dont la cotisation de référence s’élève à une centaine d’euros par mois, une prise en charge de 50 % par l’employeur représente plus de 600 euros d’économie par an pour l’agent. Utiliser cette marge pour renforcer légèrement sa couverture plutôt que pour simplement diminuer la cotisation peut s’avérer judicieux, notamment pour améliorer les remboursements en dentaire et en optique.

Articuler contrat collectif et surcomplémentaire

Dans certaines situations, le contrat collectif proposé par l’employeur offre un socle solide mais laisse un reste à charge important sur certains actes. Les agents qui ont des besoins particuliers (orthodontie lourde, chirurgie réfractive, soins dentaires complexes) peuvent alors envisager une surcomplémentaire, c’est-à-dire un second contrat qui vient compléter les remboursements de la mutuelle principale.

Cette solution permet de conserver le bénéfice de la participation employeur sur le socle, tout en ciblant précisément les postes où le foyer dépense le plus. Le comparateur Quelle Assurance Santé facilite ce type de montage en permettant de simuler l’effet combiné d’un contrat collectif et d’une surcomplémentaire sur des exemples de soins concrets.

Anticiper le passage à la retraite

La réforme de la protection sociale complémentaire concerne principalement les agents en activité, mais ses effets se prolongent au moment du départ à la retraite. La plupart des mutuelles prévoient des dispositifs de maintien des garanties pour les retraités, avec ou sans revalorisation de la cotisation. Anticiper cette étape plusieurs années à l’avance permet de choisir une mutuelle qui ne deviendra pas financièrement intenable une fois la participation employeur supprimée.

En pratique, un agent qui approche de la fin de carrière a intérêt à privilégier une mutuelle qui propose des tarifs et garanties stabilisés pour les retraités, et à vérifier les conditions de maintien des droits. Les comparatifs détaillés de Quelle Assurance Santé intègrent ce paramètre, ce qui permet de choisir une solution qui reste cohérente sur la durée.

Conclusion et ressources utiles

Utiliser les outils pour comparer et simuler

Pour y voir clair parmi toutes les offres, les réformes et les contrats collectifs, l’utilisation d’un comparateur spécialisé comme Quelle Assurance Santé constitue un véritable raccourci. En quelques minutes, il devient possible de confronter plusieurs mutuelles labellisées ou référencées, de visualiser les niveaux de remboursement sur les soins qui comptent le plus et d’estimer le reste à charge sur une année.

- Évaluer ses remboursements réels: en indiquant les dépenses récurrentes (lunettes, prothèses dentaires, consultations de spécialistes), l’outil calcule le montant théorique remboursé par l’Assurance maladie puis par chaque mutuelle. Cela permet de comparer les offres non pas uniquement sur le tarif, mais sur le « coût net » après remboursements.

- Adapter le tarif à sa situation: selon l’âge, le versant de fonction publique, la structure familiale et le statut (actif ou retraité), les offres les plus intéressantes ne seront pas les mêmes. Quelle Assurance Santé filtre les résultats pour ne conserver que celles qui correspondent au profil renseigné, ce qui évite de consacrer des heures à décortiquer des contrats inadaptés.

- Vérifier la compatibilité avec la participation employeur: l’un des enjeux majeurs en 2026 est de s’assurer que la mutuelle choisie permet de bénéficier pleinement de la participation de l’employeur. Le comparateur met en avant les contrats labellisés ou référencés, ce qui facilite le repérage des offres qui entrent dans le cadre des accords de son administration.

Les simulateurs intégrés sont également utiles pour projeter l’évolution de la cotisation en cas de changement de situation (mutation, mariage, naissance, retraite) et éviter les mauvaises surprises budgétaires.

Liens vers guides complémentaires et contacts utiles

- Portails officiels de la fonction publique: ils détaillent les règles de participation employeur, les grands principes de la réforme 2026 et, selon les versants, les droits à complémentaire santé et à prévoyance. C’est une base solide pour comprendre le cadre général avant de comparer les offres.

- Sites des principales mutuelles de la fonction publique: ils mettent à disposition des simulateurs, des grilles de garanties et des explications sur les modalités de maintien des droits à la retraite. Ces informations, croisées avec les résultats obtenus sur Quelle Assurance Santé, permettent d’affiner encore le choix.

- Guides pratiques et comparatifs de Quelle Assurance Santé: au-delà du comparateur, la plateforme publie régulièrement des articles pédagogiques sur les réformes, les mutuelles labellisées, les spécificités par secteur (État, territorial, hospitalier) et les astuces pour réduire son reste à charge sans dégrader sa protection.

La mutuelle pour fonctionnaire est aujourd’hui un levier essentiel pour transformer un droit théorique à la santé en protection concrète et efficace. Grâce à des outils comme le comparateur en ligne de Quelle Assurance Santé, à des modules adaptés aux seniors, aux familles ou aux jeunes agents et à des couvertures renforcées sur les postes les plus coûteux, chaque agent public peut construire une couverture sur mesure, alignée sur sa vie professionnelle et personnelle. Plutôt que de subir les hausses de cotisation ou de renoncer à certains soins, il devient possible de reprendre la main sur son budget santé.

Testez dès maintenant notre comparateur de mutuelle pour fonctionnaire et profitez pleinement de vos avantages pour garantir votre tranquillité d’esprit et celle de vos proches, tout en tirant le meilleur parti de la réforme 2026 et de la participation de votre employeur.

- Avis Cegema, assurance santé et prévoyance : vous notez un gestionnaire, pas votre assureur - 6 août 2026

- Assurance santé et rapatriement avec couverture internationale : ce que disent vraiment les contrats - 5 août 2026

- Assurance santé Australie : prix 2026 et ce que coûtent vraiment les soins sans couverture - 4 août 2026

Publications similaires :

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Auto-entrepreneur, comment choisir une mutuelle santé rentable malgré un revenu irrégulier ?

Auto-entrepreneur, comment choisir une mutuelle santé rentable malgré un revenu irrégulier ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement