Entre les cours, les examens et le budget serré, la mutuelle étudiante passe souvent au second plan. Pourtant, un accident ou un simple problème dentaire peut vite faire grimper la facture si vous n’êtes pas bien couvert. La bonne nouvelle? Vous n’avez pas besoin de dépenser une fortune pour être protégé.

Quelle Assurance Santé vous permet de comparer rapidement les offres adaptées à votre situation et à votre budget, que vous recherchiez une couverture basique ou une protection renforcée sur l’optique et le dentaire. Ce guide vous aide à évaluer vos vrais besoins et à dénicher une mutuelle abordable sans sacrifier l’essentiel.

Introduction à la mutuelle pour étudiant

Qu’est-ce qu’une mutuelle pour étudiant?

Une mutuelle pour étudiant est une complémentaire santé conçue pour prendre en charge tout ou partie des frais médicaux qui restent à votre charge après le remboursement de la Sécurité sociale. Concrètement, elle intervient sur les consultations chez le médecin, les visites chez le dentiste, l’achat de lunettes ou de lentilles, les examens, les médicaments et l’hospitalisation, en limitant fortement le reste à payer. Les contrats récents intègrent de plus en plus des services pratiques pour les jeunes: téléconsultation illimitée, accompagnement psychologique, forfaits prévention (vaccins, contraception, sevrage tabagique) ou encore application mobile pour suivre ses remboursements en temps réel.

Les organismes spécialisés dans les jeunes, comme LMDE, Heyme ou Smeno, insistent désormais sur des garanties adaptées au mode de vie étudiant: prise en charge des médecines douces (ostéopathe, sophrologue), meilleure couverture des soins dentaires courants, et forfaits spécifiques pour l’optique, y compris pour les montures tendance souvent coûteuses. Les assureurs généralistes ont également développé des formules « étudiants » avec des cotisations plus basses et des garanties ciblées, afin de concurrencer les acteurs historiques.

Contexte légal et évolution depuis 2019

Depuis la rentrée 2019, le paysage a complètement changé: les anciennes « mutuelles étudiantes » obligatoires pour la Sécurité sociale ont disparu, et tous les étudiants relèvent désormais du régime général de l’Assurance maladie. La souscription d’une complémentaire santé reste facultative en 2026, mais fortement recommandée par les pouvoirs publics comme par les acteurs de la santé, car la Sécurité sociale ne rembourse qu’une partie des dépenses. Le ministère de l’Enseignement supérieur rappelle d’ailleurs que chaque étudiant peut adhérer à la complémentaire santé de son choix: mutuelle spécialisée, mutuelle des parents ou assureur généraliste.

En pratique, ce nouveau cadre donne plus de liberté, mais aussi plus de responsabilité: vous devez comparer, choisir et gérer vous-même votre mutuelle. Cette liberté est précieuse si vous avez des besoins spécifiques (suivi psychologique, orthodontie, lunettes coûteuses, voyages à l’étranger), mais elle suppose de bien comprendre les garanties proposées. Les réformes récentes, comme le dispositif 100 % Santé en optique, dentaire et audiologie, ont amélioré la prise en charge sur certains postes, mais laissent encore des restes à charge sur beaucoup d’autres soins, notamment les dépassements d’honoraires ou certains équipements non standard.

- La Sécurité sociale ne couvre en moyenne qu’environ 70 % du tarif de base des consultations chez un médecin conventionné, et rien ou presque sur certains soins non remboursés (psychologue, médecines douces). Sans mutuelle, les dépassements d’honoraires, les frais de matériel et une partie des médicaments restent entièrement à votre charge.

- Les dépenses d’optique (monture et verres hors panier 100 % Santé) ou les prothèses dentaires haut de gamme peuvent représenter plusieurs centaines d’euros. Une complémentaire santé bien calibrée permet de réduire fortement ces montants, voire de les prendre en charge intégralement selon la formule choisie.

- La mutuelle pour étudiant complète ce que la Sécurité sociale ne rembourse pas et prend aussi parfois en charge des soins totalement exclus du régime obligatoire, comme certaines consultations psychologiques ou séances d’ostéopathie.

- En 2026, une complémentaire santé reste un outil clé pour garder la maîtrise de son budget, surtout dans un contexte où le coût moyen des mutuelles étudiantes tourne autour de 30 à 40 euros par mois pour une couverture standard, avec des formules d’entrée de gamme à moins de 10 euros dans certains organismes spécialisés.

Il est tentant de se contenter de la Sécurité sociale tant qu’aucun problème sérieux ne survient. Pourtant, les études sur le renoncement aux soins chez les 18-25 ans montrent qu’un nombre significatif d’étudiants retardent ou abandonnent des soins dentaires ou optiques faute de budget. Une mutuelle adaptée permet précisément de limiter ces renoncements, en transformant des dépenses imprévisibles et élevées en une cotisation mensuelle plus facile à intégrer dans un budget étudiant.

Pourquoi souscrire une mutuelle étudiante? Obligations et avantages en 2026

Obligations légales et droits des étudiants

En France, aucun texte n’impose en 2026 à un étudiant de souscrire une mutuelle santé. La seule obligation est d’être affilié à l’Assurance maladie, ce qui est automatique pour les étudiants rattachés au régime général. En revanche, le ministère de l’Enseignement supérieur comme les organismes d’assurance soulignent que la complémentaire santé est fortement conseillée pour garantir un accès réel aux soins, en particulier pour les jeunes éloignés de leur famille ou vivant avec des ressources limitées.

Dans les faits, beaucoup d’étudiants restent couverts par la mutuelle de leurs parents tant qu’ils sont rattachés au foyer fiscal, souvent jusqu’à 20 ou 25 ans selon les contrats. Cette solution peut être intéressante, mais elle n’est pas systématique: certains contrats familiaux cessent de couvrir les enfants dès 18 ans, d’autres appliquent des surcoûts ou n’offrent pas de garanties adaptées aux besoins spécifiques des jeunes adultes (santé mentale, contraception, etc.). Il est donc important de vérifier noir sur blanc les conditions de la mutuelle familiale et, si nécessaire, de basculer vers un contrat étudiant plus pertinent.

Différence entre Sécurité sociale et mutuelle

La Sécurité sociale joue le rôle de socle de base: elle rembourse une partie des dépenses de santé à partir de tarifs de référence, souvent entre 60 et 80 % pour les consultations courantes, mais parfois beaucoup moins pour certains actes techniques ou pour les médicaments faiblement remboursés. La mutuelle, elle, intervient en complément de ces remboursements, en prenant en charge tout ou partie du ticket modérateur (la part qui reste à payer), ainsi que certains dépassements d’honoraires et forfaits spécifiques comme le forfait journalier hospitalier.

Les mutuelles étudiantes modernes proposent également des services qui vont au-delà du simple remboursement: réseaux de soins partenaires avec tarifs négociés en optique et dentaire, téléconsultation médicale 7j/7, prise en charge de séances chez le psychologue, services d’assistance (rapatriement, aide ménagère après hospitalisation), voire accompagnement administratif. Pour un étudiant en déplacement fréquent, en alternance ou en Erasmus, ces services peuvent faire la différence entre une prise en charge fluide et des démarches complexes au pire moment.

Avantages et risques de ne pas être couvert

Renoncer à une mutuelle peut paraître rentable à court terme, mais expose à des risques financiers importants. Un simple renouvellement de lunettes hors panier 100 % Santé, avec une monture de marque et des verres spécifiques, peut dépasser 250 ou 300 euros. Un soin dentaire plus élaboré, comme une couronne ou un traitement d’orthodontie, se chiffre souvent en centaines voire en milliers d’euros, dont une partie reste à votre charge sans complémentaire. En cas d’hospitalisation imprévue, le forfait journalier et les éventuels dépassements d’honoraires peuvent rapidement peser lourd sur un budget étudiant.

- Anticiper les imprévus de santé: souscrire une mutuelle permet de transformer des dépenses potentiellement très élevées en une cotisation régulière, plus facile à planifier. Par exemple, avec une formule étudiante à moins de 20 euros par mois, un séjour à l’hôpital ou une série de consultations chez un spécialiste sera bien mieux absorbé financièrement que sans couverture complémentaire.

- Limiter le renoncement aux soins: les enquêtes montrent qu’une partie des jeunes renoncent à des soins de santé, notamment dentaires et psychologiques, pour des raisons financières. Une mutuelle adaptée, même d’entrée de gamme, réduit ce phénomène en prenant en charge une part significative des coûts et en ouvrant l’accès à des réseaux de praticiens aux tarifs encadrés.

- Profiter des aides existantes: grâce à des dispositifs comme la Complémentaire Santé Solidaire (CSS) ou certaines aides régionales, de nombreux étudiants peuvent accéder à une mutuelle à tarif très réduit, voire quasiment gratuite. Cela permet de bénéficier d’une protection réelle sans déséquilibrer un budget souvent serré, surtout en début d’études ou en cas de job étudiant irrégulier.

- Les organismes de prévention estiment qu’un étudiant hospitalisé sans mutuelle se retrouve fréquemment avec des restes à charge importants, ce qui peut conduire à l’endettement ou au report d’autres soins. Une couverture adaptée réduit fortement ce risque, en particulier lorsque l’hospitalisation s’accompagne d’examens ou d’actes spécialisés souvent coûteux.

Se reposer uniquement sur la couverture parentale ou sur la Sécurité sociale revient donc à prendre un pari sur l’absence de pépin de santé sérieux pendant toute la durée des études. Or, quelques consultations spécialisées, un suivi psychologique ou un problème dentaire suffisent pour dépasser en quelques mois le montant d’une cotisation annuelle de mutuelle étudiante. L’enjeu est moins de « sur-assurer » que de calibrer une couverture raisonnable, centrée sur les postes de dépense les plus probables pour un jeune adulte.

Comment choisir la meilleure mutuelle pour étudiant? Critères, astuces et comparatif

Critères de choix d’une mutuelle étudiante

La première étape consiste à analyser vos besoins de santé actuels et à venir. Port de lunettes ou de lentilles, soins dentaires prévus, suivi de santé mentale, sport intensif, projets à l’étranger: ces éléments orientent fortement le type de contrat à privilégier. Plutôt que de choisir une formule « tout compris » coûteuse, il est plus efficace de cibler quelques postes essentiels et d’optimiser la couverture sur ces points précis.

- Soins courants et consultations: la majorité des étudiants consulte un médecin généraliste ou un spécialiste plusieurs fois par an. Une bonne mutuelle doit prendre en charge le ticket modérateur et, si possible, une partie des dépassements d’honoraires. Vérifiez aussi le niveau de remboursement des médicaments, des analyses et des examens d’imagerie, car ces dépenses peuvent s’additionner rapidement en cas de problème de santé prolongé.

- Dentaire et optique: les postes dentaire et optique sont parmi les plus coûteux et les plus fréquents. Même avec le dispositif 100 % Santé, de nombreux étudiants souhaitent des montures ou des verres spécifiques, ou ont besoin de soins dentaires non intégralement pris en charge. Un bon contrat étudiant propose des forfaits annuels pour les lunettes et une prise en charge renforcée sur les prothèses dentaires, afin d’éviter de repousser des soins indispensables.

- Hospitalisation et urgences: l’hospitalisation est moins fréquente, mais extrêmement coûteuse sans couverture. Assurez-vous que la mutuelle couvre le forfait journalier hospitalier, les frais de chirurgie, les éventuels dépassements d’honoraires et, si possible, une participation à une chambre individuelle. Dans la durée, même un court séjour peut représenter une somme importante, difficile à assumer pour un étudiant.

- Services inclus et accompagnement: au-delà des remboursements, examinez les services annexes: téléconsultation médicale, lignes d’écoute psychologique, assistance en cas d’accident à l’étranger, réseau de soins partenaires avec tarifs négociés. Ces options, de plus en plus présentes dans les offres étudiantes, apportent un confort et une sécurité appréciables au quotidien.

À ces critères médicaux s’ajoutent des aspects pratiques: délais de remboursement (souvent de 48 à 72 heures pour les acteurs les plus réactifs), clarté de l’espace client en ligne, qualité de l’application mobile, gestion des justificatifs, ou encore disponibilité d’un service client dédié aux jeunes. Un contrat légèrement plus cher mais plus simple à gérer et plus réactif peut Finalement être plus rassurant et plus efficace qu’une offre minimaliste difficile à utiliser.

Présentation des principaux acteurs: LMDE, Heyme, Smeno

Le marché des mutuelles étudiantes s’est diversifié, avec à la fois des acteurs historiques spécialisés et de grands assureurs généralistes qui proposent des formules dédiées aux jeunes. Les organismes ci-dessous reviennent régulièrement dans les comparatifs en ligne et sur les sites institutionnels.

- LMDE: historiquement connue comme mutuelle étudiante, LMDE propose aujourd’hui des offres à partir de quelques euros par mois pour une couverture hospitalisation, puis des formules plus complètes autour de l’essentiel (soins courants, dentaire, optique). L’accent est mis sur la gestion digitale, avec un espace en ligne, une application mobile et des services de prévention orientés vers les jeunes, comme la santé mentale ou la contraception.

- Heyme: Heyme s’est imposée comme un acteur très flexible, avec des contrats modulables, une gestion 100 % en ligne et des garanties adaptées à la mobilité internationale. Ses offres incluent souvent des assurances voyage, une bonne couverture en cas de séjour à l’étranger et des options spécifiques pour les étudiants en Erasmus ou en stage hors de France. Les tarifs se situent en général autour de 30 euros par mois pour une couverture équilibrée.

- Smeno: Smeno est particulièrement présente dans certaines régions et en lien avec les établissements d’enseignement supérieur. Elle propose des formules à partir d’une quinzaine d’euros par mois, avec des garanties modulables et des actions de prévention sur les campus. Sa force réside dans un ancrage local fort et dans des partenariats avec des universités, ce qui facilite l’information et l’accompagnement des étudiants.

En parallèle, de nombreuses mutuelles généralistes comme Malakoff Humanis, des banques-assurances ou des groupements mutualistes proposent désormais des « formules étudiants » avec des tarifs fixes jusqu’à un certain âge (souvent 25 ou 26 ans). Ces offres peuvent être pertinentes si vous souhaitez rester dans la même mutuelle que le reste de votre famille, tout en bénéficiant de garanties ajustées à votre profil d’étudiant.

| Organisme | Type d’acteur | Positionnement prix étudiant | Points forts principaux |

|---|---|---|---|

| LMDE | Mutuelle spécialisée jeunes | Formules d’entrée de gamme autour de 5 à 15 €/mois | Prévention santé, services digitaux, offres adaptées au budget étudiant |

| Heyme | Mutuelle spécialisée étudiants | Environ 30 €/mois pour une couverture équilibrée | Gestion 100 % en ligne, excellente couverture à l’étranger, flexibilité des formules |

| Smeno | Mutuelle régionale jeunes | À partir d’environ 15,50 €/mois | Ancrage local, partenariats universitaires, actions de prévention sur les campus |

| Assureurs généralistes | Compagnies d’assurance / banques | Autour de 25 à 40 €/mois selon la couverture | Stabilité, possibilité de rester dans la mutuelle familiale, large réseau de soins |

Utilisation d’un comparateur et astuces pour économiser

Face à la diversité des offres, l’utilisation d’un comparateur en ligne comme celui de Quelle Assurance Santé est devenue l’un des moyens les plus efficaces pour faire un choix éclairé. En renseignant votre âge, votre situation (étudiant seul, en alternance, rattaché à vos parents), votre ville et vos priorités (optique, dentaire, hospitalisation, santé mentale), vous obtenez en quelques minutes plusieurs devis personnalisés, triés par prix et par niveau de garanties.

- Vérifier son éligibilité à la Complémentaire Santé Solidaire (CSS): la CSS permet à de nombreux étudiants aux revenus modestes d’accéder à une complémentaire santé gratuite ou à très bas coût. Pour les moins de 29 ans, le montant demandé peut être nul ou limité à quelques euros par mois selon les ressources. Utiliser un simulateur ou un comparateur intégrant la CSS, comme Quelle Assurance Santé, permet de savoir rapidement si vous pouvez en bénéficier.

- Choisir des contrats flexibles et sans engagement long: la vie étudiante évolue vite entre les années de licence, les stages, l’alternance ou les séjours à l’étranger. Opter pour une mutuelle sans engagement ou avec des conditions de résiliation simplifiées vous permet d’ajuster vos garanties chaque année, voire en cours d’année, sans pénalités importantes.

- Ajuster finement ses garanties: pour réduire le coût, il est souvent plus judicieux de privilégier une bonne couverture sur 2 ou 3 postes essentiels (par exemple hospitalisation, consultations et dentaire) plutôt que de payer pour des garanties peu utiles à votre profil. Un comparateur affiche clairement les niveaux de remboursement, ce qui vous aide à arbitrer entre budget et protection.

- Comparer systématiquement avant de souscrire: l’écart de prix entre deux mutuelles proposant des garanties comparables peut atteindre plusieurs dizaines d’euros par mois. Utiliser un outil comme Quelle Assurance Santé permet de visualiser ces différences et d’éviter de payer trop cher pour une couverture moyenne.

- Profiter des offres spéciales et réductions étudiantes: certains organismes proposent des réductions la première année, des remises pour les couples étudiants ou des avantages si vous regroupez plusieurs contrats (santé, habitation, responsabilité civile). Ces promotions peuvent faire baisser le coût de plusieurs euros par mois sans sacrifier les garanties.

La vigilance reste de mise au moment de signer. Un tarif très bas peut s’expliquer par des plafonds de remboursement serrés, des exclusions nombreuses ou des délais de carence sur des postes importants comme l’optique ou le dentaire. Prenez le temps de lire le tableau de garanties en détail, de vérifier les délais de carence et de repérer les exclusions avant de valider votre souscription.

Budget, prix moyens et aides financières pour les étudiants en 2026

Combien coûte vraiment une mutuelle étudiante?

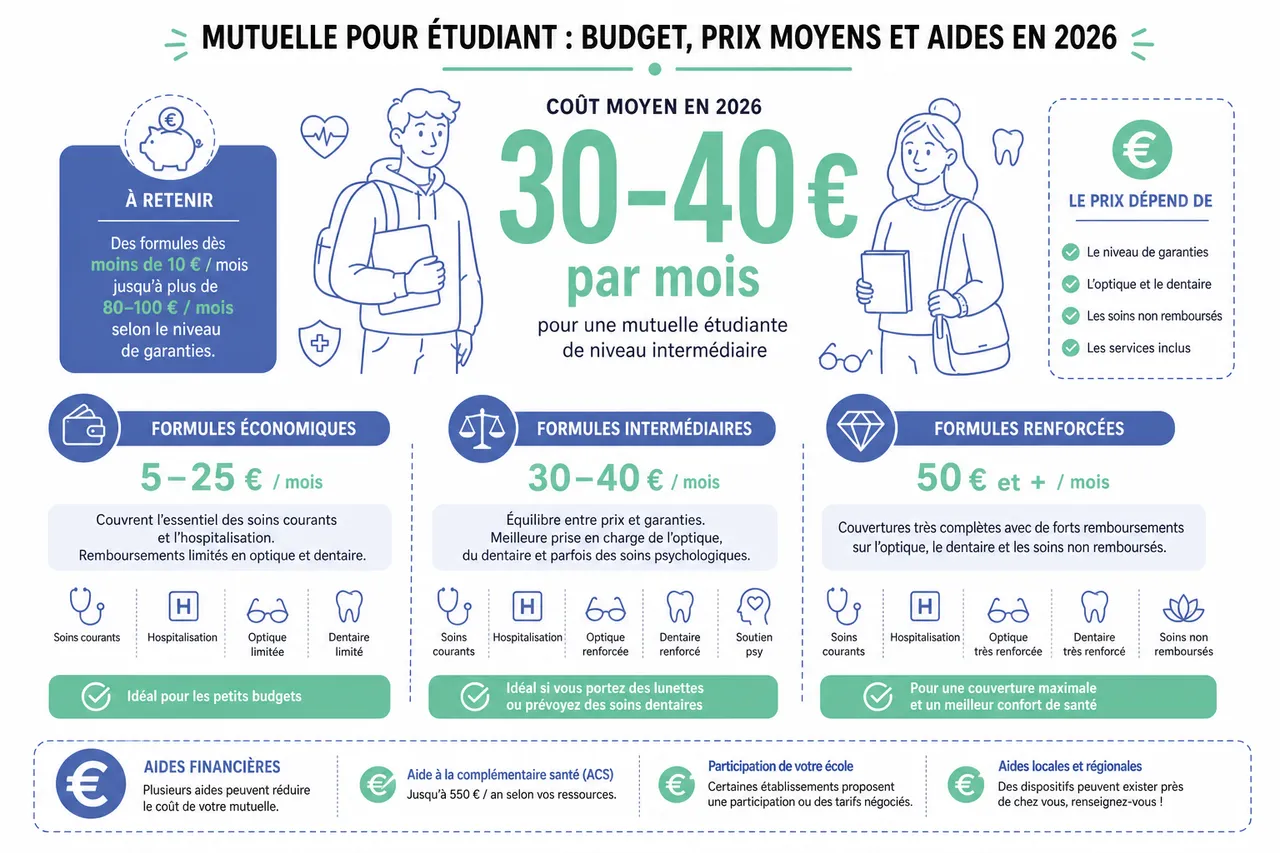

Les études de marché et les comparateurs spécialisés convergent vers un coût moyen de l’ordre de 30 à 40 euros par mois pour une mutuelle étudiante de niveau intermédiaire en 2025, avec des formules économiques autour de 25 à 30 euros et des couvertures renforcées pouvant dépasser 50 euros. Certains assureurs spécialisés affichent des contrats à moins de 10 euros par mois pour une couverture centrée sur l’hospitalisation, tandis que les formules très protectrices, incluant de forts remboursements sur l’optique, le dentaire et les soins non remboursés par la Sécurité sociale, peuvent approcher voire dépasser 80 à 100 euros mensuels.

- Formules économiques: ces offres, souvent affichées entre 5 et 25 euros par mois, couvrent l’essentiel des soins courants et l’hospitalisation, avec des remboursements limités sur l’optique et le dentaire. Elles conviennent aux étudiants sans besoins particuliers qui souhaitent avant tout se protéger en cas d’accident ou de maladie imprévue sans alourdir leur budget.

- Formules intermédiaires: autour de 30 à 40 euros par mois, ces contrats offrent un équilibre entre prix et garanties, avec une meilleure prise en charge de l’optique, du dentaire et parfois des soins psychologiques. Elles sont adaptées aux étudiants qui portent des lunettes ou prévoient des soins dentaires, ou encore à ceux qui souhaitent une couverture plus confortable sans aller jusqu’au haut de gamme.

- Formules renforcées: au-delà de 50 euros mensuels, ces offres visent les étudiants ayant des besoins de santé plus lourds (traitements réguliers, orthodontie, problèmes de vue importants, pratique sportive intensive) ou souhaitant un haut niveau de confort (chambre individuelle, forte prise en charge des médecines douces). Elles restent minoritaires mais utiles pour certains profils.

| Niveau de couverture | Fourchette de prix mensuel | Profil d’étudiant concerné | Points de vigilance |

|---|---|---|---|

| Économique | 5 à 25 € | Étudiants en bonne santé, sans gros besoins optique/dentaire, budget très limité | Remboursements faibles sur optique et dentaire, peu ou pas de prises en charge des soins non remboursés par la Sécurité sociale |

| Intermédiaire | 30 à 40 € | Étudiants avec lunettes ou suivi dentaire, souhaitant un bon compromis prix/garanties | Vérifier les plafonds annuels et les délais de carence, notamment sur les soins coûteux |

| Renforcé | 50 € et plus | Étudiants avec besoins de santé importants, traitements réguliers ou fortes attentes de confort | Risque de sur-assurance si les garanties sont largement supérieures aux besoins réels |

Complémentaire Santé Solidaire et mutuelle « à 1 euro »

La Complémentaire Santé Solidaire (CSS) est l’un des dispositifs majeurs pour les étudiants aux revenus modestes. Elle prend en charge les frais de santé non couverts par l’Assurance maladie, y compris à l’hôpital, avec des niveaux de remboursement souvent supérieurs à ceux des mutuelles d’entrée de gamme. Selon les ressources du foyer, la CSS peut être entièrement gratuite ou soumise à une participation mensuelle très faible, qui reste limitée pour les moins de 29 ans.

- Conditions d’accès: pour en bénéficier, vous devez résider en France de manière stable, être affilié à l’Assurance maladie et ne pas dépasser un certain plafond de ressources, qui varie selon la composition du foyer. Les étudiants percevant le RSA ou issus de foyers à faibles revenus remplissent souvent ces critères, à condition d’effectuer la demande auprès de leur caisse d’assurance maladie.

- Montant de la participation: lorsque la CSS n’est pas entièrement gratuite, la participation mensuelle reste très limitée, avec des montants souvent inférieurs à une dizaine d’euros pour les moins de 29 ans. C’est ce qui explique l’expression de « mutuelle à 1 euro par jour » pour certains profils, même si le montant exact dépend des ressources et de la situation familiale.

- Avantages concrets: avec la CSS, un grand nombre de soins sont pris en charge à 100 % sur la base des tarifs de la Sécurité sociale et des paniers 100 % Santé, limitant fortement le reste à charge. Pour un étudiant, cela signifie moins de renoncement aux soins et une meilleure visibilité sur ses dépenses de santé, tout en préservant un budget déjà contraint.

Aides régionales et dispositifs locaux

En complément de la CSS, certaines régions, départements ou collectivités proposent des aides spécifiques pour financer une complémentaire santé, en particulier pour les jeunes et les étudiants. Ces dispositifs prennent la forme de chèques santé, de subventions directes ou de partenariats avec des mutuelles permettant de bénéficier de tarifs préférentiels.

- Aides des régions et collectivités: plusieurs conseils régionaux ont mis en place des aides ciblées pour les 18-25 ans ou pour les étudiants boursiers, sous forme de participation financière à la cotisation de mutuelle. Le montant et les conditions varient, mais ces programmes peuvent réduire significativement le coût de la couverture.

- Partenariats avec les établissements: certaines universités et écoles négocient des accords avec des mutuelles étudiantes pour proposer des tarifs réduits à leurs inscrits. Ces partenariats ne sont pas obligatoires, mais ils valent la peine d’être vérifiés auprès du service social ou de la vie étudiante de votre établissement.

- Rôle de Quelle Assurance Santé: un comparateur comme Quelle Assurance Santé peut intégrer ces informations dans son moteur, ou au minimum vous orienter vers les dispositifs existants en fonction de votre lieu d’étude. Cela évite de passer à côté d’une aide locale simplement par manque d’informations.

FAQ et idées reçues sur la mutuelle étudiante

Quel est le prix moyen d’une mutuelle pour étudiant en 2026?

En s’appuyant sur les données disponibles pour 2025 et les tendances observées, on peut estimer qu’en 2026, une mutuelle pour étudiant coûte en moyenne entre 30 et 40 euros par mois pour une formule de niveau intermédiaire. Les contrats les moins chers commencent à moins de 10 euros par mois pour une couverture centrée sur l’hospitalisation et les soins essentiels, tandis que les formules renforcées, incluant des remboursements importants sur l’optique, le dentaire et les soins non remboursés, peuvent approcher 60 euros et plus. Grâce aux aides comme la CSS, certains étudiants voient toutefois leur cotisation ramenée à un montant très faible, voire nul.

Qui peut bénéficier de la mutuelle à 1 euro (CSS)?

La mutuelle dite « à 1 euro » renvoie généralement à la Complémentaire Santé Solidaire payante, dont la participation peut être très faible pour les moins de 29 ans. Pour y avoir droit, il faut remplir les conditions de ressources, résider en France de façon stable et régulière et être affilié à l’Assurance maladie. Les étudiants non salariés, boursiers, bénéficiaires du RSA ou disposant de revenus très modestes sont souvent éligibles, à condition de déposer un dossier complet auprès de leur caisse ou via le portail en ligne de l’Assurance maladie.

Quelles erreurs éviter lors du choix de sa mutuelle?

- Souscrire sans comparer plusieurs devis: se contenter de la première offre rencontrée, ou de celle proposée par un interlocuteur sur le campus, conduit souvent à payer trop cher pour une couverture moyenne. Comparer au moins trois devis via un outil comme Quelle Assurance Santé permet de repérer rapidement les contrats offrant le meilleur rapport garanties/prix.

- Choisir un niveau de garantie inadapté: opter pour une mutuelle très basique alors que vous avez un fort besoin en optique ou en dentaire, ou à l’inverse payer pour des garanties haut de gamme dont vous n’avez pas l’utilité, génère soit des restes à charge importants, soit des dépenses inutiles. Faire le point sur vos besoins actuels et prévisibles est indispensable avant de signer.

- Ignorer les aides financières disponibles: beaucoup d’étudiants n’ont pas conscience qu’ils peuvent être éligibles à la CSS ou à des aides régionales. Ne pas vérifier ces droits, c’est potentiellement renoncer à une couverture quasi gratuite, alors qu’un simple simulateur ou un rendez-vous avec un service social permettrait de clarifier la situation.

- Oublier les délais de carence et les exclusions: certains contrats imposent un délai de carence sur les lunettes, les prothèses dentaires ou certains actes coûteux, ce qui signifie que vous ne serez remboursé qu’après plusieurs mois. D’autres excluent certains types de soins ou les remboursent très faiblement. Lire attentivement ces clauses évite les mauvaises surprises au moment où vous en avez le plus besoin.

- Prendre l’habitude de faire un point annuel sur votre mutuelle, avant chaque rentrée universitaire, permet de vérifier que les garanties correspondent encore à vos besoins (nouveau traitement, départ à l’étranger, passage en alternance) et de changer de contrat si nécessaire via un comparateur comme Quelle Assurance Santé.

- La mutuelle à 1 euro n’est pas une offre commerciale standard: elle renvoie à des situations particulières de CSS payante, dont le coût reste très faible mais dépend étroitement des ressources. L’important est donc de vérifier vos droits plutôt que de rechercher cette mention dans les brochures.

- Comparer et se renseigner sur les aides: consacrer une heure à la comparaison et à la vérification des aides disponibles peut se traduire par plusieurs centaines d’euros d’économies sur l’année, sans renoncer aux soins essentiels.

Beaucoup d’idées reçues circulent encore en 2026: mutuelle étudiante forcément chère, impossibilité d’être bien couvert avec un petit budget, complexité des démarches. Les retours d’expérience montrent pourtant qu’en combinant comparateur en ligne, recours éventuel à la CSS et choix d’une formule adaptée à ses besoins, la plupart des étudiants peuvent accéder à une protection efficace pour un coût raisonnable.

Vie étudiante, mobilité et situations particulières: adapter sa mutuelle

Études à l’étranger, stages et Erasmus

Les mobilités internationales se multiplient: semestre Erasmus, stage de fin d’études, césure à l’étranger. Dans ces situations, la simple couverture de la Sécurité sociale française et d’une mutuelle basique ne suffit pas toujours. Il est indispensable de vérifier si votre complémentaire inclut la prise en charge des soins à l’étranger, le rapatriement, voire une responsabilité civile internationale. Certaines mutuelles étudiantes, comme Heyme, proposent des garanties spécifiques pour ces séjours, ce qui évite d’avoir à souscrire une assurance séparée au dernier moment.

Alternance, job étudiant et changement de statut

De plus en plus de jeunes combinent études et activité professionnelle, que ce soit via l’alternance ou des jobs étudiants réguliers. Dans le cadre d’un contrat de travail, l’employeur doit généralement proposer une complémentaire santé collective, que vous êtes tenu d’accepter sauf cas de dispense. Il est alors essentiel d’articuler cette couverture avec votre mutuelle personnelle ou celle de vos parents, voire de résilier un contrat devenu redondant, afin de ne pas payer deux fois pour des garanties similaires.

Étudiants en situation de handicap ou avec pathologie chronique

Les étudiants ayant une maladie chronique, un handicap ou des besoins de santé spécifiques doivent être particulièrement attentifs aux niveaux de remboursement des consultations spécialisées, des médicaments et des équipements. Une formule étudiante basique risque d’être insuffisante. Dans ces cas, l’accompagnement par un service social universitaire, un centre de santé étudiant ou un comparateur détaillant les garanties poste par poste, comme Quelle Assurance Santé, permet d’identifier des offres réellement adaptées, parfois avec des dispositifs d’aide ou de prise en charge renforcée.

Étudiants éloignés du domicile familial

Changer de région ou de ville pour poursuivre ses études peut également influer sur le choix de la mutuelle. Les tarifs des praticiens, la disponibilité des médecins et l’existence de réseaux de soins partenaires varient d’un territoire à l’autre. Une mutuelle très pertinente dans une grande métropole, avec un vaste réseau d’opticiens et de dentistes partenaires, sera parfois moins adaptée dans une zone où ces réseaux sont moins présents. Vérifier la présence de professionnels partenaires près de votre lieu d’étude est un réflexe utile avant de signer.

Ressources pratiques pour trouver la bonne mutuelle

Outils de comparaison et guides pratiques

Pour dénicher la meilleure mutuelle pour étudiant, l’usage d’un comparateur en ligne spécialisé comme Quelle Assurance Santé reste l’une des solutions les plus simples et les plus rapides. En quelques clics, vous pouvez filtrer les offres selon votre budget, votre ville, vos priorités (hospitalisation, optique, dentaire, santé mentale, mobilité internationale) et obtenir des devis détaillés, facilement comparables grâce à des tableaux de garanties homogènes. Cela permet d’éviter les mauvaises surprises et de cibler directement les contrats qui correspondent à votre profil.

- S’appuyer sur des guides pédagogiques: les guides d’information proposés par Quelle Assurance Santé et par les sites institutionnels expliquent, poste par poste, ce que recouvrent les notions de ticket modérateur, de forfait journalier, de 100 % Santé ou de dépassements d’honoraires. Cette compréhension de base est indispensable pour lire correctement un tableau de garanties et ne pas surévaluer ou sous-évaluer un contrat.

- Préparer ses justificatifs à l’avance: en rassemblant à l’avance pièces d’identité, attestation de droits à l’Assurance maladie, justificatifs de ressources et éventuellement certificat de scolarité, vous facilitez vos démarches, que ce soit pour la souscription d’une mutuelle ou pour une demande de CSS. Cela réduit les délais de traitement et permet d’être couvert plus rapidement.

- Bien choisir sa mutuelle pour étudiant, c’est investir dans sa santé: une couverture adaptée permet de consulter un médecin ou un spécialiste sans redouter la facture, de remplacer ses lunettes à temps et de réaliser les soins dentaires nécessaires, ce qui a un impact direct sur la réussite des études et le bien-être au quotidien.

- Les comparateurs comme Quelle Assurance Santé sont des alliés stratégiques: ils offrent une vision d’ensemble des offres du marché, mettent en avant les garanties essentielles et vous aident à repérer rapidement les contrats les plus avantageux, en particulier si vous devez concilier petit budget et besoins de santé spécifiques.

En 2026, la mutuelle pour étudiant reste un élément clé pour aborder les études avec sérénité. Elle n’est pas imposée par la loi, mais elle protège des imprévus médicaux qui peuvent fragiliser une année universitaire entière. En combinant les outils de comparaison de Quelle Assurance Santé, les guides d’information, et les dispositifs d’aide comme la Complémentaire Santé Solidaire ou les aides régionales, il devient possible de trouver une offre réellement adaptée à ses besoins et à son budget. Prendre le temps, une fois par an, de vérifier ses droits, de comparer les offres et d’ajuster sa couverture est un réflexe simple qui peut faire une grande différence pour sa santé… et pour ses finances.

- Avis Cegema, assurance santé et prévoyance : vous notez un gestionnaire, pas votre assureur - 6 août 2026

- Assurance santé et rapatriement avec couverture internationale : ce que disent vraiment les contrats - 5 août 2026

- Assurance santé Australie : prix 2026 et ce que coûtent vraiment les soins sans couverture - 4 août 2026

Publications similaires :

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Auto-entrepreneur, comment choisir une mutuelle santé rentable malgré un revenu irrégulier ?

Auto-entrepreneur, comment choisir une mutuelle santé rentable malgré un revenu irrégulier ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger