Depuis janvier 2016, votre employeur doit vous proposer une mutuelle d’entreprise, mais ce que beaucoup de salariés ignorent, c’est qu’ils paient souvent trop cher pour une couverture inadaptée. Entre cotisations partagées, dispenses légales et garanties réelles, le flou persiste. Ce guide décrypte vos droits concrets, révèle le coût réel supporté chaque mois et identifie les options souvent négligées qui peuvent alléger votre budget santé.

Quelle Assurance Santé vous accompagne pour comparer les couvertures disponibles et choisir une mutuelle qui protège vraiment votre portefeuille et votre santé.

Mutuelle d’entreprise en 2026 : définition, contexte légal et bénéficiaires

Définition et rôle de la mutuelle d’entreprise

La mutuelle d’entreprise, aussi appelée complémentaire santé collective, est un contrat souscrit par l’employeur au bénéfice des salariés pour compléter les remboursements de la Sécurité sociale. Elle prend en charge tout ou partie du ticket modérateur, du forfait journalier hospitalier, ainsi que des postes coûteux comme le dentaire ou l’optique. En pratique, elle réduit nettement le reste à charge sur les soins essentiels et sécurise le budget santé des ménages.

Le caractère collectif de ce contrat permet de mutualiser les risques entre plusieurs assurés. Ce fonctionnement aboutit généralement à des garanties plus protectrices pour un prix inférieur à un contrat individuel, notamment grâce à la négociation de groupe et à la participation financière de l’employeur. Pour un même niveau de couverture, la différence de coût peut atteindre plusieurs dizaines d’euros par mois, surtout pour les familles ou les salariés ayant des besoins de santé importants.

Cadre légal et évolutions en 2026

La généralisation de la mutuelle d’entreprise résulte de l’Accord national interprofessionnel (ANI) et de la loi du 14 juin 2013 sur la sécurisation de l’emploi, avec une obligation effective depuis le 1er janvier 2016. Toutes les entreprises privées ayant au moins un salarié doivent proposer une complémentaire santé collective respectant un panier de soins minimum : remboursement intégral du ticket modérateur, prise en charge totale du forfait journalier hospitalier, niveau renforcé en dentaire et forfait optique encadré tous les un à deux ans.

En 2026, l’enjeu n’est plus seulement de respecter cette obligation, mais de s’assurer de la conformité fine du contrat, de la bonne information des salariés et de l’adaptation des garanties aux réalités de l’entreprise. Les contrôles se concentrent davantage sur la traçabilité de la mise en place (décision unilatérale, accord collectif ou référendum), sur le respect des cas de dispense et sur la portabilité des droits après la rupture du contrat de travail. Quelle Assurance Santé joue un rôle utile à ce stade en aidant les dirigeants à vérifier que leur contrat répond bien aux exigences légales et conventionnelles.

Qui est concerné par la mutuelle d’entreprise ?

En principe, tous les salariés du secteur privé sont concernés, dès le premier salarié embauché, quel que soit le statut (CDI, CDD, intérim, apprentissage) et la taille de la structure (TPE, PME, grande entreprise). L’employeur doit proposer la mutuelle à l’ensemble des salariés relevant de la même catégorie objective définie dans l’acte fondateur (par exemple, cadres et non-cadres). Les dirigeants assimilés salariés peuvent également en bénéficier, ce qui renforce leur propre protection sociale.

Certains salariés peuvent toutefois être dispensés, à condition de rentrer dans l’un des cas strictement prévus par la réglementation et de formuler une demande écrite :

- Salariés en CDD de courte durée : pour les contrats de quelques mois, la législation ouvre des possibilités de dispense, afin d’éviter un coût disproportionné pour une couverture de très courte durée. Cette situation est fréquente dans l’intérim ou les emplois saisonniers, où l’adhésion à une mutuelle collective différente à chaque mission serait peu pertinente.

- Salariés à temps très partiel : lorsqu’une cotisation représenterait plus de 10 % du salaire brut, la loi autorise une dispense. Ce cas concerne notamment des employés travaillant très peu d’heures mensuelles, pour lesquels une cotisation standard aurait un impact excessif sur le revenu net.

- Salariés déjà couverts par une autre complémentaire obligatoire : par exemple en tant qu’ayant droit sur la mutuelle obligatoire du conjoint. Ces salariés peuvent éviter une double couverture coûteuse, à condition d’en apporter la preuve et de respecter les modalités de dispense prévues dans l’acte de mise en place.

Les travailleurs indépendants, auto-entrepreneurs ou dirigeants non salariés restent en dehors de ce dispositif collectif et doivent se tourner vers une complémentaire santé individuelle. Ils peuvent cependant utiliser le comparateur de Quelle Assurance Santé pour s’orienter vers un contrat adapté à leur profil, incluant éventuellement des garanties renforcées en dentaire ou en optique et des options spécifiques pour les seniors.

Fonctionnement et obligations légales : employeur et salarié en 2026

Obligations de l’employeur en 2026

L’employeur a la responsabilité de mettre en place une mutuelle d’entreprise conforme à la loi et, le cas échéant, à sa convention collective. Concrètement, cela signifie choisir un contrat respectant le panier de soins minimum, préciser les catégories de salariés concernées et formaliser le dispositif via un acte fondateur (décision unilatérale, accord d’entreprise ou accord de branche). Cette formalisation est essentielle, car elle sert de référence en cas de contrôle ou de contestation.

- Information des salariés et transparence : l’employeur doit informer chaque salarié des garanties, des cotisations, des cas de dispense et des modalités de portabilité. Cela passe par la remise d’une notice d’information claire, souvent fournie par l’assureur, et par une communication interne régulière. Une information insuffisante peut entraîner des incompréhensions, voire des recours si un salarié découvre trop tard qu’il pouvait bénéficier d’une meilleure prise en charge.

- Participation financière minimale de 50 % : l’entreprise doit financer au moins la moitié de la cotisation globale, mais beaucoup vont au-delà pour renforcer leur attractivité. Cette prise en charge se matérialise sur la fiche de paie par une part patronale et une part salariale distinctement identifiées. Lorsque la participation monte à 60 ou 70 %, l’entreprise envoie un signal fort de politique sociale, souvent valorisé dans le recrutement et la fidélisation.

- Gestion des dispenses et conformité du contrat : les demandes de dispense doivent être recueillies par écrit, avec les justificatifs à l’appui (attestation de mutuelle du conjoint, durée du CDD, bénéfice de la Complémentaire santé solidaire, etc.). L’employeur doit conserver ces éléments afin de pouvoir démontrer, en cas de contrôle, que l’obligation d’affiliation a été respectée ou que la dispense était légitime.

- Mise à jour en fonction des réformes et des conventions : les évolutions réglementaires ou conventionnelles peuvent imposer un relèvement des garanties minimales. L’employeur doit donc régulièrement vérifier, seul ou accompagné d’un courtier ou d’un comparateur comme Quelle Assurance Santé, que le contrat reste conforme et compétitif par rapport aux standards du marché.

Droits et obligations du salarié

Le salarié a, en principe, l’obligation d’adhérer à la mutuelle de son entreprise lorsqu’il entre dans le champ du contrat. Cette adhésion est souvent automatique lors de l’embauche, avec une cotisation qui apparaît dès la première fiche de paie. Si le salarié disposait auparavant d’un contrat individuel, il peut le résilier de manière anticipée en invoquant l’adhésion obligatoire à la mutuelle collective, ce qui évite de payer deux cotisations en parallèle.

- Droit à l’information et à la transparence : le salarié doit recevoir une notice détaillant les garanties, les exclusions, les niveaux de remboursement et les démarches en cas de sinistre. Ce document est indispensable pour comprendre, par exemple, ce qui reste à charge sur une hospitalisation avec dépassements d’honoraires ou sur des prothèses dentaires.

- Accès à une couverture améliorée à coût réduit : grâce à la participation de l’employeur, le salarié bénéficie généralement d’un niveau de garanties supérieur pour une cotisation inférieure à un contrat individuel équivalent. Cela se traduit concrètement par des remboursements plus élevés sur les lunettes, les soins dentaires ou les consultations de spécialistes, avec un impact direct sur le budget santé annuel.

- Portabilité des droits en cas de départ : en cas de licenciement (sauf faute lourde), de rupture conventionnelle ou de fin de CDD ouvrant droit au chômage, le salarié peut conserver gratuitement sa mutuelle d’entreprise pendant une durée pouvant aller jusqu’à 12 mois. Cette continuité de couverture évite une rupture de protection au moment où la situation financière est la plus fragile.

Cas de dispense et résiliation en 2026

Les cas de dispense d’adhésion à la mutuelle d’entreprise sont strictement encadrés. Ils concernent notamment les salariés déjà couverts par une mutuelle collective obligatoire, ceux en CDD courts, les apprentis ou les temps partiels dont la cotisation serait disproportionnée par rapport au salaire. La demande de dispense doit toujours être formulée par écrit, souvent lors de l’embauche, et accompagnée des justificatifs nécessaires.

- Dispense liée à une autre couverture obligatoire : un salarié pouvant bénéficier de la mutuelle obligatoire de son conjoint peut demander à ne pas adhérer à la mutuelle de son entreprise. Cette solution évite de payer deux cotisations pour une couverture identique ou très proche. Il doit toutefois fournir chaque année une attestation prouvant qu’il reste couvert par cette autre mutuelle.

- Dispense pour contrats courts ou temps partiels : lorsque la durée du contrat est limitée ou que le temps de travail est très réduit, la cotisation peut peser lourd sur le salaire. La loi autorise dans ces cas une dispense, à condition que le contrat le prévoie. Cette souplesse est particulièrement utilisée dans les secteurs à forte rotation de personnel, comme l’hôtellerie-restauration ou l’événementiel.

- Résiliation en cas de départ de l’entreprise : à la fin du contrat de travail, la couverture collective s’arrête, sauf si le salarié bénéficie de la portabilité. Celui-ci peut ensuite choisir une nouvelle mutuelle individuelle, éventuellement avec l’aide de Quelle Assurance Santé pour comparer les offres adaptées à sa nouvelle situation (recherche d’emploi, reconversion, création d’entreprise, etc.).

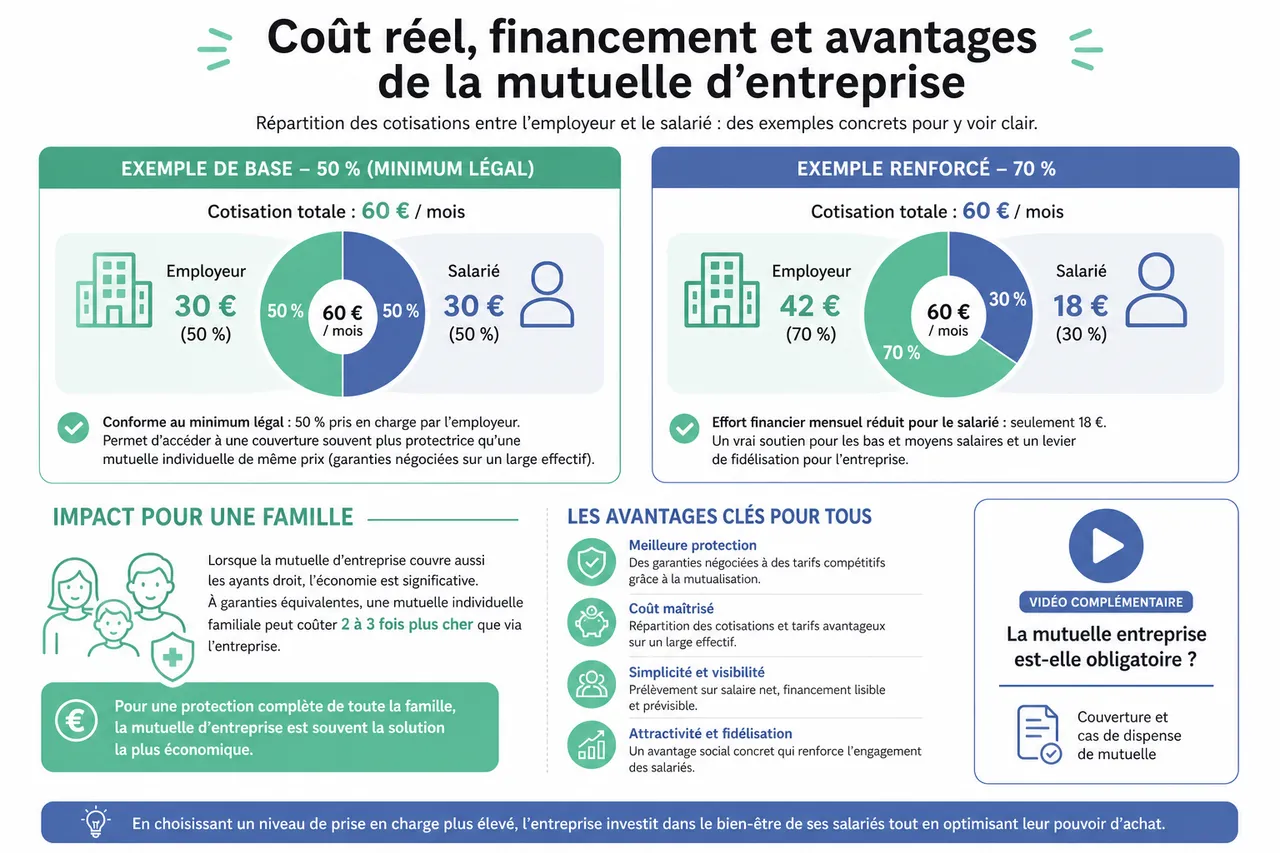

Coût réel, financement et avantages de la mutuelle d’entreprise

Répartition des cotisations et exemples chiffrés

La mutuelle d’entreprise repose sur une répartition des cotisations entre l’employeur et le salarié. La loi impose un minimum de 50 % de prise en charge par l’employeur, mais certains choisissent d’aller au-delà pour renforcer leur politique sociale. Le reste est prélevé directement sur le salaire net du salarié, ce qui rend le financement lisible et prévisible.

Pour mieux comprendre ce mécanisme, la vidéo ci-dessous apporte un éclairage pratique sur l’obligation de la mutuelle d’entreprise et les cas de dispense.

- Exemple de base à 50 % : pour une cotisation totale de 60 euros par mois, l’employeur finance 30 euros et le salarié 30 euros. Cette configuration correspond au minimum légal, mais elle permet déjà d’accéder à une couverture souvent plus protectrice qu’une mutuelle individuelle de même prix, car les garanties sont négociées sur un large effectif.

- Exemple renforcé à 70 % : si l’employeur décide de prendre en charge 70 % de la cotisation, la part patronale passe à 42 euros pour une cotisation de 60 euros, et la part salariale tombe à 18 euros. Pour le salarié, l’effort financier mensuel devient beaucoup plus faible, ce qui peut faire la différence pour les bas et moyens salaires, tout en améliorant la fidélisation.

- Impact pour une famille : lorsqu’une mutuelle d’entreprise permet de couvrir aussi les ayants droit (conjoint, enfants), la famille bénéficie de l’effet de groupe pour une cotisation globale plus avantageuse que plusieurs contrats individuels. Dans ce cas, la comparaison via Quelle Assurance Santé permet de vérifier si la couverture collective reste plus intéressante qu’une combinaison de contrats individuels, notamment lorsque l’un des conjoints a des besoins de santé plus élevés.

Avantages fiscaux et sociaux

En plus de l’effort direct de l’employeur, la mutuelle d’entreprise bénéficie d’un cadre fiscal et social spécifique. Les cotisations patronales peuvent être déduites du bénéfice imposable de l’entreprise, ce qui réduit le coût réel du dispositif. Elles peuvent également bénéficier d’exonérations de certaines charges sociales dans les limites fixées par la réglementation sur les régimes collectifs et obligatoires.

- Pour l’employeur : la déductibilité des cotisations patronales et les exonérations associées en font un outil de politique sociale relativement peu coûteux par rapport à une augmentation de salaire brute équivalente. Une entreprise peut ainsi améliorer la protection santé de ses équipes sans supporter la totalité des charges afférentes à une hausse de rémunération classique.

- Pour le salarié : la part de cotisation financée par l’employeur est théoriquement intégrée dans l’assiette de l’impôt sur le revenu du salarié, mais le coût net reste généralement très compétitif. La combinaison des économies réalisées sur les dépenses de santé et de la participation patronale rend la mutuelle collective souvent plus rentable qu’un contrat individuel payé à 100 % par le salarié.

- Optimisation via un comparateur : en utilisant un comparateur comme celui de Quelle Assurance Santé, l’entreprise peut identifier des contrats offrant un meilleur équilibre entre coût, niveau de garanties et avantages fiscaux. Cela permet de maximiser le bénéfice pour les salariés tout en maîtrisant le budget global consacré à la protection sociale.

Bénéfices concrets pour les salariés et l’entreprise

- Meilleure prise en charge des dépenses de santé lourdes : hospitalisation, prothèses dentaires ou lunettes représentent souvent des centaines voire des milliers d’euros. Une mutuelle d’entreprise bien structurée peut couvrir une partie importante de ces montants, réduisant fortement les situations de renoncement aux soins pour raisons financières.

- Réduction du reste à charge sur les soins courants : consultations chez le généraliste ou le spécialiste, analyses de laboratoire, médicaments non intégralement remboursés… La complémentaire collective prend en charge une partie de ces dépenses répétées, ce qui lisse le budget santé sur l’année et offre une meilleure visibilité financière aux ménages.

- Accès à des services additionnels : de plus en plus de mutuelles d’entreprise intègrent des services de téléconsultation médicale, des plateformes de prévention ou des programmes d’accompagnement pour les maladies chroniques. Ces services améliorent l’accès aux soins, réduisent les délais de prise en charge et peuvent limiter l’absentéisme en entreprise.

- Outil d’attractivité et de fidélisation pour l’employeur : un bon contrat de mutuelle d’entreprise est un argument tangible lors des recrutements, surtout dans les secteurs en tension. Il contribue également à la fidélité des salariés, qui hésitent davantage à quitter une entreprise lorsqu’ils bénéficient d’un haut niveau de protection santé pour eux et leur famille.

Comparatif et conseils : comment choisir sa mutuelle d’entreprise ?

Critères de choix essentiels en 2026

Choisir une mutuelle d’entreprise ne se résume pas à comparer des prix : il s’agit de trouver l’équilibre entre niveau de garanties, besoins des salariés et budget de l’entreprise. Les critères essentiels doivent être analysés avec méthode, idéalement en s’appuyant sur un comparateur comme celui de Quelle Assurance Santé et sur un diagnostic des besoins internes (âge moyen, présence de familles, nature des métiers, etc.).

- Niveau de garanties sur les soins clés : hospitalisation, dentaire, optique et soins courants représentent le cœur des besoins. Un bon contrat doit par exemple couvrir intégralement le forfait journalier hospitalier, proposer des niveaux de remboursement renforcés sur les prothèses dentaires et offrir un forfait optique cohérent avec le prix moyen des équipements. Il est également utile d’examiner la prise en charge des dépassements d’honoraires pour les spécialistes.

- Plafonds, exclusions et délais de carence : au-delà des pourcentages annoncés, les plafonds annuels et les exclusions jouent un rôle décisif dans le reste à charge réel. Certains contrats peuvent, par exemple, limiter fortement la prise en charge de l’orthodontie ou des médecines alternatives. Les délais de carence, lorsqu’ils existent, déterminent aussi la date à partir de laquelle certaines garanties deviennent effectives.

- Services complémentaires et accompagnement : téléconsultation, réseau de soins partenaires avec tarifs négociés, assistance à domicile après hospitalisation, programmes de prévention… Ces services, parfois peu visibles dans les devis, ont pourtant un impact réel sur l’expérience des salariés. Ils peuvent réduire les délais d’accès aux soins et faciliter la prise en charge des situations complexes.

- Flexibilité et options de renforcement : certains contrats proposent plusieurs niveaux de garanties au sein de la même entreprise, avec une base obligatoire et des options facultatives à la charge du salarié. Cette architecture permet à chacun d’ajuster sa couverture en fonction de ses besoins et de son budget, tout en bénéficiant du cadre collectif.

Tableau comparatif : mutuelle d’entreprise vs mutuelle individuelle

Pour visualiser les différences, un tableau comparatif aide à comprendre pourquoi la mutuelle d’entreprise est souvent plus avantageuse qu’un contrat individuel, tout en laissant la possibilité de recourir à une surcomplémentaire.

| Élément comparé | Mutuelle d’entreprise | Mutuelle individuelle |

|---|---|---|

| Part de la cotisation financée par un tiers | Au moins 50 % de la cotisation financée par l’employeur, parfois plus selon la politique de l’entreprise. | 100 % de la cotisation à la charge de l’assuré, sans participation patronale. |

| Niveau de garanties pour un budget donné | Garantie souvent plus élevée pour un même coût, grâce à la négociation collective et à l’effet de groupe. | Garantie plus limitée à prix équivalent, surtout pour les profils à risque ou plus âgés. |

| Souplesse de résiliation | Résiliation liée à la relation de travail (départ de l’entreprise, fin de portabilité). | Résiliation annuelle possible, parfois à tout moment après un an, selon les règles de résiliation infra-annuelle. |

| Adaptation aux besoins individuels | Cadre collectif, avec possibilité d’options et de surcomplémentaires pour ajuster à la marge. | Offre entièrement personnalisable, mais plus coûteuse si l’on recherche un niveau de garanties équivalent au collectif. |

| Impact sur l’attractivité de l’employeur | Contribue à l’image sociale de l’entreprise et à la fidélisation des équipes. | Aucun impact direct pour l’employeur, contrat géré à titre strictement privé par le salarié. |

Utiliser un comparateur de mutuelles d’entreprise

Le marché de la complémentaire santé collective est dense, avec de nombreuses offres difficiles à comparer en lisant simplement les notices. Un comparateur spécialisé comme Quelle Assurance Santé permet de simplifier cette étape en mettant en parallèle les garanties, les prix et les services associés, en quelques minutes seulement.

- Gain de temps pour les entreprises : plutôt que de solliciter individuellement plusieurs assureurs, le dirigeant ou le responsable RH renseigne le profil de l’entreprise (effectif, secteur d’activité, conventions collectives, besoins spécifiques) et obtient une sélection d’offres déjà filtrées. Cela permet de se concentrer sur l’analyse qualitative plutôt que sur la collecte d’informations.

- Mise en concurrence des assureurs : la comparaison directe des devis incite les assureurs à proposer leurs meilleures conditions, tant sur le plan tarifaire que sur les niveaux de garanties. Sur plusieurs années, cette mise en concurrence peut représenter une économie significative sur le budget de protection sociale.

- Accompagnement pédagogique : Quelle Assurance Santé ne se contente pas de lister des chiffres. Le service propose des guides d’information, des explications sur les garanties (hospitalisation, optique, dentaire, médecines douces) et des conseils spécifiques pour les seniors ou les salariés à besoins particuliers. Cela aide les décideurs à faire un choix éclairé.

Options complémentaires à ne pas négliger

Au-delà du socle obligatoire, de nombreuses mutuelles d’entreprise proposent des options complémentaires pour mieux coller aux besoins des salariés. Ces modules peuvent être activés dès la souscription ou ajoutés ultérieurement, parfois à la main du salarié lui-même via une surcomplémentaire individuelle.

- Renforts dentaire et optique : les prothèses, implants, traitements orthodontiques et lunettes haut de gamme représentent souvent les postes de dépenses les plus lourds. Un renfort dentaire ou optique peut, par exemple, doubler ou tripler les plafonds de remboursement par rapport au panier minimum, ce qui change radicalement le budget à prévoir pour une famille avec enfants.

- Prise en charge des médecines douces : ostéopathie, chiropraxie, acupuncture, sophrologie et autres pratiques de confort sont de plus en plus demandées. Certaines mutuelles d’entreprise intègrent des forfaits annuels dédiés, permettant le remboursement de plusieurs séances par an. Pour les métiers exposés au stress ou aux troubles musculo-squelettiques, ces garanties peuvent contribuer à la qualité de vie au travail.

- Options dédiées aux seniors : dans les entreprises où l’effectif vieillit ou qui emploient de nombreux salariés proches de la retraite, des garanties spécifiques pour les seniors peuvent être proposées. Il peut s’agir de prises en charge renforcées en hospitalisation, en appareillage (auditif, orthopédique) ou en assistance à domicile. Quelle Assurance Santé aide à identifier ces options et à estimer leur impact sur la cotisation globale.

FAQ et cas particuliers : refus, résiliation, alternatives et situations spécifiques en 2026

Peut-on refuser la mutuelle d’entreprise ?

L’adhésion à la mutuelle d’entreprise est obligatoire pour tous les salariés entrant dans le champ d’application du contrat, à moins de bénéficier d’un cas de dispense prévu par la loi ou par l’accord collectif. Refuser sans motif valable expose à un défaut de couverture et peut créer des difficultés en cas de frais de santé importants, car la Sécurité sociale ne rembourse pas tout.

- Cas de dispense les plus fréquents : salariés en CDD de courte durée, temps très partiels dont la cotisation serait trop lourde par rapport au salaire, bénéficiaires d’une autre complémentaire obligatoire (mutuelle du conjoint, par exemple), bénéficiaires de la Complémentaire santé solidaire. Dans toutes ces situations, la demande doit être formulée par écrit et validée par l’employeur.

- Importance de la traçabilité : en gardant une copie de la demande de dispense et des justificatifs, le salarié prouve qu’il a fait un choix volontaire en toute connaissance de cause. Cela évite d’éventuels litiges ultérieurs, notamment en cas de changement de situation ou de contrôle.

Comment résilier sa mutuelle d’entreprise ?

La résiliation de la mutuelle d’entreprise est généralement liée à la fin de la relation de travail. Lorsque le salarié quitte l’entreprise, il cesse de bénéficier du contrat collectif, sauf s’il opte pour la portabilité de ses droits dans les conditions prévues par la loi. Il lui appartient ensuite de trouver une nouvelle couverture, individuelle ou via un nouvel employeur.

- Résiliation liée au départ : aucune démarche particulière n’est en général nécessaire du côté du salarié, la résiliation intervenant automatiquement avec la fin du contrat de travail. L’employeur informe l’assureur et la cotisation cesse d’être prélevée.

- Portabilité et transition : si le salarié est éligible à la portabilité, sa mutuelle est maintenue sans cotisation pendant une période pouvant aller jusqu’à 12 mois, financée par un mécanisme de mutualisation. Cette continuité facilite la transition vers un nouvel emploi ou un retour à l’emploi.

- Choix d’une nouvelle mutuelle : dans les mois qui suivent la fin de la portabilité, il est indispensable de souscrire une nouvelle complémentaire santé pour ne pas se retrouver avec un reste à charge important. Quelle Assurance Santé aide à comparer rapidement les contrats individuels disponibles, en tenant compte de l’âge, de l’état de santé et du budget.

Alternatives pour les indépendants et cas spécifiques

Les travailleurs indépendants, auto-entrepreneurs, professions libérales et dirigeants non salariés ne bénéficient pas d’office d’une mutuelle d’entreprise. Ils doivent donc s’orienter vers une complémentaire santé individuelle adaptée à leur statut, avec la possibilité de déduire tout ou partie des cotisations de leur revenu professionnel selon les dispositifs fiscaux en vigueur.

- Contrats individuels pour indépendants : ces contrats permettent d’ajuster finement les garanties aux besoins, par exemple en renforçant les postes d’hospitalisation, de dentaire ou d’optique. Ils sont néanmoins entièrement à la charge de l’assuré, ce qui rend la comparaison des offres essentielle pour trouver le meilleur rapport garanties/prix.

- Salariés multi-employeurs et portage salarial : certaines situations complexes (cumul de temps partiel dans plusieurs structures, portage salarial) nécessitent une analyse au cas par cas. Il est parfois plus pertinent de s’affilier à la mutuelle de l’employeur principal, ou de demander une dispense pour éviter des doublons coûteux.

- Appui des conventions collectives : dans de nombreux secteurs, les conventions collectives ou accords de branche imposent un niveau minimum de garanties supérieur au panier légal. Recourir à un comparateur comme Quelle Assurance Santé permet de vérifier que le contrat retenu respecte ces exigences tout en restant compétitif.

Stratégies actuelles : comment les entreprises optimisent leur mutuelle en 2026

Adapter le contrat au profil réel des salariés

En 2026, de plus en plus d’entreprises s’appuient sur une analyse fine de la démographie de leurs équipes pour ajuster leur mutuelle : âge moyen, proportion de familles, métiers physiques ou sédentaires. Cette approche permet de renforcer les garanties là où les besoins sont les plus forts (hospitalisation pour les métiers à risque, optique pour les postes très exposés aux écrans, etc.) sans augmenter inutilement les cotisations sur des postes peu utilisés.

Négocier régulièrement et suivre les évolutions du marché

Les entreprises qui renégocient leur contrat tous les trois à cinq ans obtiennent souvent de meilleures conditions, surtout si elles utilisent un comparateur pour mettre en concurrence plusieurs organismes. Les assureurs proposent alors des ajustements tarifaires, des élargissements de garanties ou des services additionnels, afin de conserver ou de conquérir ces contrats collectifs souvent très stratégiques.

Informer et accompagner les salariés dans l’usage de leur mutuelle

Une mutuelle d’entreprise n’est vraiment efficace que si les salariés comprennent bien leurs droits. Des réunions d’information, des guides pratiques et des supports pédagogiques fournis par des acteurs comme Quelle Assurance Santé améliorent le taux d’utilisation des garanties, réduisent les incompréhensions sur les remboursements et valorisent l’investissement réalisé par l’employeur.

Résumé comparatif : points clés à surveiller

Pour garder une vision claire des principaux éléments à examiner, un tableau de synthèse aide à identifier les points de vigilance lors de la sélection ou de la renégociation d’une mutuelle d’entreprise.

| Aspect à analyser | Pourquoi c’est important | Question à se poser |

|---|---|---|

| Niveau de participation de l’employeur | Conditionne directement la part de la cotisation à la charge du salarié et l’attractivité de l’entreprise. | La participation dépasse-t-elle le minimum légal de 50 % pour soutenir le pouvoir d’achat des équipes ? |

| Adéquation des garanties aux besoins | Des garanties mal calibrées peuvent générer un reste à charge élevé ou un surcoût inutile. | Les postes hospitalisation, dentaire et optique correspondent-ils aux besoins réels des salariés ? |

| Services additionnels (téléconsultation, prévention) | Améliorent l’accès aux soins, réduisent l’absentéisme et valorisent la mutuelle auprès des salariés. | Les salariés peuvent-ils consulter un médecin à distance ou bénéficier de programmes de prévention ? |

| Conformité légale et conventionnelle | Un contrat non conforme expose l’entreprise à des sanctions et à des contentieux. | Le contrat respecte-t-il le panier de soins, les conventions collectives et les cas de dispense prévus ? |

| Possibilité d’options et de surcomplémentaires | Permet d’individualiser la couverture sans remettre en cause le cadre collectif. | Les salariés peuvent-ils, via Quelle Assurance Santé, renforcer certains postes sans pénaliser tout le collectif ? |

Dans ce contexte, la mutuelle d’entreprise ne doit pas être considérée comme une simple formalité administrative, mais comme un outil structurant de protection sociale et de gestion des ressources humaines. Maîtriser ses mécanismes, comprendre les droits de chacun et utiliser des comparateurs spécialisés comme Quelle Assurance Santé permet de transformer cette obligation légale en véritable avantage pour les salariés comme pour les employeurs.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Est-ce qu’une mutuelle entreprise est obligatoire ou pas ?

Est-ce qu’une mutuelle entreprise est obligatoire ou pas ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Avoir une mutuelle : est-ce obligatoire ou pas ?

Avoir une mutuelle : est-ce obligatoire ou pas ?

Quand peut-on refuser la mutuelle obligatoire ?

Quand peut-on refuser la mutuelle obligatoire ?

Tout savoir sur la meilleure mutuelle entreprise

Tout savoir sur la meilleure mutuelle entreprise

Comment bien choisir la protection santé de vos salariés ?

Comment bien choisir la protection santé de vos salariés ?