Choisir une mutuelle santé en 2026, c’est un peu comme naviguer dans un labyrinthe de garanties, de plafonds et de jargon opaque. Vous voulez être bien couvert sans payer pour des options inutiles, mais comment savoir ce qui compte vraiment pour vous ? Que vous soyez senior, indépendant ou simplement à la recherche d’une couverture plus adaptée, Quelle Assurance Santé vous simplifie la tâche grâce à son comparateur intuitif et ses guides clairs.

Ce guide vous dévoile une méthode concrète pour décrypter les garanties essentielles, comparer efficacement les offres et choisir la mutuelle qui protège vraiment votre santé et votre budget.

Introduction aux mutuelles santé en 2026

La mutuelle santé, ou complémentaire santé, occupe un rôle central dans la protection sociale en France. En 2026, elle demeure l’outil incontournable pour compléter les remboursements de l’Assurance Maladie et limiter le reste à charge. Cette couverture intervient sur l’ensemble des frais de santé non pris en charge par la Sécurité sociale, qu’il s’agisse des soins courants, de l’hospitalisation, des lunettes ou des prothèses dentaires.

L’environnement réglementaire et économique évolue fortement. Les dépenses de santé ont progressé d’environ 6 % en moyenne en 2025, ce qui pousse naturellement les organismes complémentaires à revoir leurs tarifs. Parallèlement, les contrats doivent intégrer de nouveaux besoins comme la prévention, la téléconsultation ou les parcours de soins numériques, tout en s’adaptant à des profils plus diversifiés : seniors actifs, familles recomposées, travailleurs indépendants ou micro-entrepreneurs.

- La mutuelle santé complète les remboursements de l’Assurance Maladie en réduisant le reste à charge sur les soins courants, l’hospitalisation, l’optique, le dentaire ou l’audition. Sans complémentaire, des postes comme les prothèses dentaires ou les verres progressifs peuvent générer plusieurs centaines d’euros à payer de sa poche.

- Les besoins varient selon l’âge, le statut professionnel et les évolutions législatives. Un actif de 30 ans qui consulte peu et ne porte pas de lunettes n’a pas les mêmes priorités qu’un retraité poly-consultant ou qu’un indépendant qui doit sécuriser son budget santé sans mutuelle d’entreprise.

Comment fonctionne une mutuelle santé ?

Avant de comparer les offres avec un outil comme le comparateur de Quelle Assurance Santé, il est utile de comprendre précisément le mécanisme d’une mutuelle santé. Chaque contrat propose un bouquet de garanties qui couvre des besoins ciblés : hospitalisation, soins courants, dentaire, optique, audition, médecines douces, et parfois des services de prévention (bilans, vaccins, dépistages) ou d’accompagnement (aide à domicile, soutien psychologique, coaching santé).

En pratique, le remboursement des frais médicaux se déroule en deux temps. L’Assurance Maladie rembourse d’abord une partie de la dépense sur la base d’un tarif conventionnel. La mutuelle intervient ensuite en complément, soit en pourcentage de la base de remboursement, soit sous forme de forfaits en euros. Par exemple, sur une consultation de spécialiste facturée 50 €, l’Assurance Maladie peut rembourser 70 % d’un tarif de base inférieur au prix réel, laissant un reste à charge que la mutuelle prend en charge, en totalité ou en partie, selon la formule choisie.

- Chaque contrat prévoit des garanties et exclusions spécifiques. Certaines mutuelles remboursent bien les médecines douces ou l’orthodontie adulte, d’autres les excluent ou les plafonnent fortement. Lire en détail les conditions générales permet d’éviter de découvrir trop tard qu’un soin important n’est pas couvert.

- La mutuelle intervient systématiquement après le remboursement de l’Assurance Maladie. C’est ce fonctionnement en « deuxième étage » qui explique pourquoi les pourcentages affichés (100 %, 200 %, 300 % du tarif conventionnel) ne correspondent pas au prix réel payé, mais à la base de remboursement de la Sécurité sociale.

- Le montant restant à charge dépend directement du niveau de couverture. Une formule d’entrée de gamme limite la cotisation mais laisse davantage de frais à payer, tandis qu’une formule plus protectrice réduit fortement le reste à charge, au prix d’une prime mensuelle plus élevée.

On distingue deux grandes familles de mutuelles santé. La mutuelle individuelle est souscrite à titre personnel, souvent via un comparateur comme Quelle Assurance Santé pour trouver le meilleur rapport garanties/prix. La mutuelle collective, elle, est proposée par l’employeur et financée au moins à 50 % par l’entreprise. Si la mutuelle d’entreprise est attractive en coût, elle peut manquer de flexibilité pour des profils ayant des besoins spécifiques, notamment les seniors qui quittent l’entreprise, ou les indépendants qui doivent tout gérer seuls.

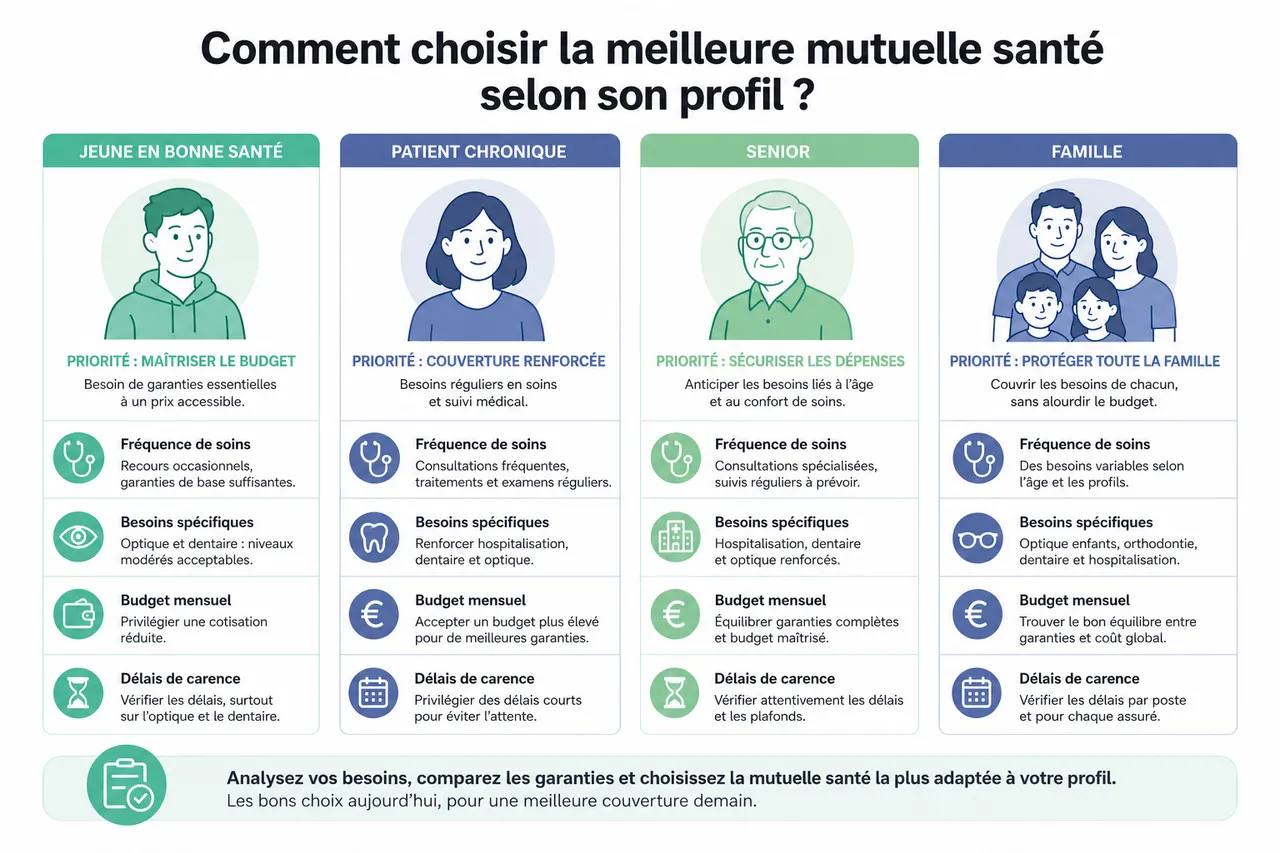

Comment choisir la meilleure mutuelle santé selon son profil ?

Pour trouver la mutuelle santé la plus adaptée, la première étape consiste à analyser finement vos besoins réels. Cette réflexion peut se faire en amont, puis être structurée grâce au parcours guidé proposé par Quelle Assurance Santé, qui pose les bonnes questions et oriente vers les contrats les plus cohérents avec votre profil.

- Fréquence de recours aux soins : un assuré qui consulte régulièrement des spécialistes, suit un traitement chronique ou a des examens fréquents doit privilégier des garanties renforcées en soins courants. À l’inverse, un profil jeune en bonne santé peut accepter des niveaux de remboursement plus modestes en contrepartie d’une cotisation réduite.

- Besoins particuliers (hospitalisation, dentaire, optique, médecines alternatives) : les postes d’hospitalisation, dentaire et optique restent parmi les plus coûteux. Un projet d’implant dentaire, de chirurgie réfractive ou la nécessité de verres progressifs doivent être anticipés pour éviter des restes à charge trop importants.

- Budget mensuel disponible : définir clairement la somme maximale que vous pouvez consacrer chaque mois à votre complémentaire santé aide à arbitrer entre garanties renforcées et maîtrise des coûts. Un comparateur comme Quelle Assurance Santé visualise immédiatement l’impact de chaque niveau de garantie sur le prix.

- Délais de carence et plafonds de remboursement : certains contrats imposent plusieurs mois d’attente avant de rembourser l’optique ou le dentaire. Vérifier ces éléments est important, surtout si des soins coûteux sont prévus à court terme.

- Services additionnels (téléconsultation, tiers payant, réseaux de soins) : l’accès à la téléconsultation 7j/7, à un réseau d’opticiens ou de dentistes partenaires et à un tiers payant étendu peut générer des économies concrètes et simplifier la gestion de vos soins au quotidien.

Certains profils doivent être particulièrement attentifs à la structure de leur contrat :

- Seniors : les plus de 60 ans sont plus exposés aux hospitalisations, aux problèmes d’audition et aux pathologies chroniques. Il est judicieux de privilégier des formules renforcées sur l’hospitalisation (chambre particulière, frais d’accompagnement), l’audition (forfaits élevés pour les aides auditives), l’optique (verres progressifs, montures de qualité) et les soins courants (consultations de spécialistes et examens). Les guides spécifiques de Quelle Assurance Santé pour seniors permettent d’identifier ces postes clés et d’éviter les contrats sous-dimensionnés.

- Indépendants et freelances : sans mutuelle d’entreprise, les travailleurs non salariés doivent composer une couverture sur mesure. Une mutuelle flexible, modulable et optimisée sur les postes réellement utilisés (soins courants, hospitalisation, prévoyance complémentaire) est souvent préférable à une formule « tout compris » plus coûteuse. Les comparaisons ciblées proposées par Quelle Assurance Santé pour indépendants aident à trouver un équilibre entre budget et sécurité.

- Familles et parents solos : l’orthodontie pour les adolescents, l’optique pour les enfants et les consultations pédiatriques pèsent fortement sur le budget. Une bonne mutuelle famille propose des forfaits d’orthodontie suffisants, une prise en charge régulière des lunettes enfants et des services de prévention (vaccins, bilans). Les simulateurs de Quelle Assurance Santé permettent de visualiser le coût global pour l’ensemble du foyer.

L’utilisation d’un comparateur de mutuelles comme celui de Quelle Assurance Santé simplifie cette étape. En quelques minutes, vous pouvez comparer plusieurs dizaines d’offres, ajuster vos critères (niveau d’hospitalisation, dentaire, optique, budget maximum) et faire ressortir les contrats les plus adaptés. Les résultats sont présentés de manière claire, avec des explications pédagogiques sur chaque garantie, ce qui limite le risque de se focaliser uniquement sur le prix au détriment de la qualité de couverture.

Comparatif des principales mutuelles santé en 2026

Le marché de la complémentaire santé reste très concurrentiel en 2026. Les grands groupes comme VYV (qui regroupe notamment MGEN, Harmonie Mutuelle, MNT) couvrent plusieurs millions d’adhérents, tandis que des acteurs plus spécialisés ou des courtiers comme April ou Néoliane se distinguent par des offres modulables et des services digitaux poussés. Dans cet environnement dense, un comparateur comme Quelle Assurance Santé permet de dépasser les effets de notoriété pour se concentrer sur les critères vraiment pertinents pour vous.

| Mutuelle / groupe | Garanties clés | Prix moyen indicatif (€/mois) | Avantages distinctifs |

|---|---|---|---|

| Harmonie Mutuelle (Groupe VYV) | Hospitalisation, soins courants, dentaire, optique, prévention | 38 à 65 | Réseau de soins étendu, nombreux services de prévention, accompagnement pour les maladies chroniques |

| MGEN (Groupe VYV) | Soins courants, hospitalisation, maternité, optique, dentaire | 32 à 58 | Expertise sur les profils agents publics, offre globale santé/prévoyance, dispositifs d’action sociale |

| Malakoff Humanis | Hospitalisation, dentaire, optique, médecines douces, téléconsultation | 34 à 62 | Contrats personnalisables, outils digitaux complets, programmes de fidélité et de prévention |

| April / Néoliane | Formules modulables, renforts dentaire et optique, hospitalisation | Variables selon modules | Positionnement compétitif sur certaines niches, souscription en ligne simplifiée, bonne lisibilité des garanties |

En parallèle, les tendances de fond structurent le marché en 2026 :

- Digitalisation et services en ligne : les applications mobiles permettent de suivre ses remboursements, d’envoyer ses factures, de chatter avec un conseiller ou d’accéder à des programmes de prévention. Cette digitalisation réduit les délais de traitement et améliore la transparence pour l’assuré.

- Téléconsultation incluse dans la plupart des formules : la majorité des contrats proposent désormais des consultations médicales à distance, parfois en illimité, ce qui facilite l’accès aux soins, notamment dans les zones sous-dotées en médecins.

- Personnalisation des garanties : les mutuelles multiplient les niveaux de couverture et les options, afin de proposer des contrats sur mesure. Cette modularité est particulièrement appréciée des indépendants et des seniors, qui peuvent renforcer les postes qui les concernent sans surpayer le reste.

| Élément clé | Impact pour l’assuré | Comment Quelle Assurance Santé aide |

|---|---|---|

| Digitalisation | Suivi simplifié des remboursements, démarches plus rapides, services disponibles 24h/24 | Filtres spécifiques pour sélectionner les mutuelles offrant une gestion 100 % en ligne et des applications performantes |

| Téléconsultation | Accès au médecin sans se déplacer, gain de temps, réduction potentielle des passages aux urgences | Comparaison claire des contrats incluant la téléconsultation et du nombre de téléconsultations prises en charge |

| Personnalisation | Couverture ajustée aux besoins, limitation des dépenses inutiles, meilleure maîtrise du budget | Parcours de comparaison qui permet de prioriser les postes (optique, dentaire, hospitalisation) et de visualiser les options |

Astuces pour économiser sur sa mutuelle santé

L’augmentation tendancielle des dépenses de santé et les hausses de cotisations annoncées ces dernières années rendent l’optimisation de votre mutuelle d’autant plus stratégique. Plusieurs leviers permettent de réduire la facture sans sacrifier l’essentiel de votre protection, surtout en utilisant les outils d’aide à la décision comme ceux de Quelle Assurance Santé.

- Supprimer les garanties réellement inutiles : payer pour une prise en charge renforcée en orthodontie adulte ou en médecines alternatives alors que vous n’en faites jamais usage n’a pas de sens. Un bilan de vos dépenses des deux dernières années et une simulation sur le comparateur Quelle Assurance Santé permettent d’identifier les options superflues et de les retirer, ce qui peut réduire sensiblement la prime mensuelle.

- Comparer chaque année les offres du marché : les tarifs et les garanties évoluent régulièrement. En quelques minutes, une comparaison actualisée met parfois en évidence des écarts de plusieurs dizaines d’euros par mois à garanties similaires. En 2026, alors que de nombreux contrats ont vu leurs cotisations augmenter, cette démarche annuelle est devenue un réflexe précieux pour préserver son pouvoir d’achat.

- Profiter des aides existantes comme la Complémentaire santé solidaire (C2S) : pour les foyers aux revenus modestes, la C2S peut rendre la mutuelle presque gratuite ou très peu coûteuse. Les simulateurs officiels, mais aussi les liens proposés dans les guides de Quelle Assurance Santé, permettent de vérifier simplement votre éligibilité et de vous orienter vers les bons formulaires.

- Utiliser la résiliation infra-annuelle à votre avantage : depuis la réforme, il est possible de résilier son contrat à tout moment après un an de souscription, sans frais ni justification. Cela signifie que si une offre plus intéressante apparaît sur le comparateur Quelle Assurance Santé, vous pouvez basculer vers ce nouveau contrat dès que le gain est significatif, sans attendre la date anniversaire.

Nouvelles règles 2026 : gel des tarifs, hausses annoncées et impact sur votre budget

Gel légal des cotisations et réalités du marché

Pour 2026, la loi de financement de la Sécurité sociale a introduit un gel des tarifs des complémentaires santé, indiquant que le montant des cotisations ne peut pas être supérieur à celui de 2025. Dans le même temps, les organismes complémentaires avaient initialement anticipé des hausses moyennes autour de 4 à 5 %, voire davantage pour certains contrats. Ce décalage entre cadre légal et réalités économiques crée un contexte particulier, où certaines hausses demandées peuvent être contestées par les assurés.

Hausses moyennes et fortes disparités entre contrats

Les estimations publiées ces derniers mois évoquaient des augmentations de cotisations variant en moyenne de 4,3 % à 4,7 % entre contrats individuels et collectifs, avec des hausses parfois bien plus fortes pour certains profils. Dans la pratique, cela représente plusieurs dizaines d’euros supplémentaires par an pour un contrat moyen. Les écarts entre mutuelles, et même entre garanties au sein d’un même organisme, renforcent l’intérêt de comparer en détail les offres à l’aide d’un outil comme Quelle Assurance Santé.

Comment réagir en cas d’augmentation litigieuse ?

Si une hausse de cotisation apparaît sur votre avis d’échéance 2026 malgré le gel voté, plusieurs recours sont possibles : lettre de contestation, médiation ou changement d’organisme. Des associations de consommateurs proposent des modèles de courrier prêts à l’emploi, et il est recommandé de continuer à régler ses cotisations le temps que la situation soit clarifiée pour ne pas perdre sa couverture. Le comparateur de Quelle Assurance Santé peut alors servir de levier pour envisager un changement de mutuelle si l’augmentation se confirme ou si d’autres offres se révèlent plus équilibrées.

| Situation en 2026 | Conséquence pour l’assuré | Réflexe à adopter |

|---|---|---|

| Gel des cotisations inscrit dans la loi | Les cotisations ne devraient pas dépasser le niveau de 2025 | Vérifier l’avis d’échéance 2026 et demander des explications en cas de hausse |

| Hausses annoncées par certains organismes | Augmentation possible de plusieurs pourcents sur certains contrats | Comparer les offres via Quelle Assurance Santé et envisager un changement si la hausse est injustifiée |

| Offre de marché très abondante | Large choix de mutuelles et niveaux de garanties | Mettre en concurrence les organismes et utiliser la résiliation infra-annuelle pour optimiser son contrat |

FAQ sur les mutuelles santé en 2026

-

Quelles sont les mutuelles santé les plus plébiscitées en 2026 ?

Les grands groupes comme VYV (Harmonie Mutuelle, MGEN, MNT), Malakoff Humanis ou certains courtiers comme April restent très présents sur le marché et comptent plusieurs millions d’adhérents. Cependant, la « meilleure » mutuelle dépend toujours de votre profil, de votre lieu de résidence et de vos priorités de santé. Utiliser un comparateur comme Quelle Assurance Santé est le moyen le plus fiable d’identifier l’offre la plus adaptée plutôt que de se fier uniquement à un classement général. -

Comment résilier ou changer de mutuelle santé en 2026 ?

À partir d’un an de contrat, la résiliation infra-annuelle permet de changer de mutuelle à tout moment, sans frais ni justification. Il suffit de souscrire un nouveau contrat, souvent via un comparateur, ou d’envoyer une lettre de résiliation à l’organisme actuel. Dans de nombreux cas, la nouvelle mutuelle peut prendre en charge la procédure pour simplifier le changement. -

Quelles démarches pour bénéficier de la Complémentaire santé solidaire (C2S) ?

Pour obtenir la C2S, il est nécessaire de déposer un dossier auprès de l’Assurance Maladie, accompagné des justificatifs de ressources. Des simulateurs en ligne permettent de vérifier rapidement votre éligibilité. Les guides de Quelle Assurance Santé orientent vers les liens officiels et expliquent étape par étape la constitution du dossier. -

Que faire si ma mutuelle augmente mes cotisations en 2026 malgré le gel des tarifs ?

En cas de hausse constatée, il est possible de demander des explications écrites à votre organisme, de contester la majoration en vous appuyant sur les textes en vigueur et, si besoin, de saisir un médiateur. Parallèlement, la comparaison d’autres offres avec Quelle Assurance Santé permet de préparer un éventuel changement de contrat si la situation n’est pas satisfaisante.

Ressources pratiques pour bien choisir sa mutuelle santé

Mieux comprendre les garanties, le cadre réglementaire 2026 et les dynamiques de tarifs est une étape clé pour choisir une mutuelle réellement adaptée. En prenant l’habitude de faire un point annuel sur vos besoins, votre budget et votre couverture actuelle, vous pouvez prévenir les mauvaises surprises et garder la main sur vos dépenses de santé.

- Utiliser un comparateur fiable comme Quelle Assurance Santé : cet outil agrège un grand nombre d’offres et les présente de façon claire et neutre. Vous pouvez trier les résultats par prix, par niveau de garanties ou par services (téléconsultation, réseaux de soins, gestion digitale), puis demander des devis personnalisés.

- Adapter votre couverture à chaque changement de situation : départ à la retraite, naissance, changement d’activité professionnelle ou déménagement peuvent modifier profondément vos besoins de santé. Un ajustement de contrat, voire un changement de mutuelle, permet de maintenir un bon équilibre entre protection et coût.

- Explorer les guides d’information dédiés : les guides thématiques de Quelle Assurance Santé (mutuelle senior, mutuelle pour indépendants, focus dentaire ou optique) décryptent les garanties, expliquent les sigles et proposent des exemples concrets de restes à charge, ce qui facilite grandement la comparaison.

Pour aller plus loin et consolider votre choix :

- Comparer plusieurs scénarios de garanties avec le comparateur de Quelle Assurance Santé, par exemple une formule intermédiaire et une formule renforcée, afin de mesurer l’écart de cotisation et le gain sur les remboursements potentiels.

- Consulter les ressources officielles de l’Assurance Maladie pour comprendre précisément les bases de remboursement et identifier les postes où la mutuelle est la plus utile.

- Vérifier régulièrement votre éligibilité aux aides comme la C2S ou d’autres dispositifs locaux, en particulier si vos revenus ont évolué à la baisse ou si votre situation familiale s’est modifiée.

| Étape | Objectif | Outil conseillé |

|---|---|---|

| Analyser ses besoins | Identifier les postes de soins prioritaires et le budget disponible | Questionnaire et guides pédagogiques de Quelle Assurance Santé |

| Comparer les offres | Repérer les meilleures combinaisons garanties/prix | Comparateur de mutuelles Quelle Assurance Santé |

| Vérifier les aides | Réduire le coût de la complémentaire si possible | Simulateurs C2S et informations de l’Assurance Maladie |

| Adapter ou changer de contrat | Aligner la couverture sur l’évolution de la situation personnelle | Accompagnement à la résiliation et à la souscription via Quelle Assurance Santé |

À l’heure où la santé et le pouvoir d’achat sont au cœur des préoccupations, la combinaison d’une bonne compréhension des garanties, d’une veille sur les évolutions réglementaires et de l’usage régulier d’un comparateur comme Quelle Assurance Santé rend le choix d’une mutuelle plus simple et plus rationnel. En prenant un peu de temps pour comparer, ajuster et anticiper, il devient possible de bénéficier d’une protection solide tout en préservant son budget.

Testez dès maintenant le comparateur de mutuelles santé de Quelle Assurance Santé, explorez les options dédiées aux seniors, aux indépendants ou aux familles, et appuyez-vous sur les guides pratiques pour faire un choix éclairé en 2026.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Comparatif 2026 : quelle est la mutuelle senior au meilleur rapport qualité/prix ?

Comparatif 2026 : quelle est la mutuelle senior au meilleur rapport qualité/prix ?

Quelle est la meilleure mutuelle pour chien en 2026 ?

Quelle est la meilleure mutuelle pour chien en 2026 ?

Assurance santé : quelle couverture choisir ?

Assurance santé : quelle couverture choisir ?

L’assurance santé : comment trouver la meilleure couverture pour votre budget

L’assurance santé : comment trouver la meilleure couverture pour votre budget

Assurance Santé pour les Jeunes

Assurance Santé pour les Jeunes

Mutuelle santé : tarifs, garanties, remboursements, on vous dit tout !

Mutuelle santé : tarifs, garanties, remboursements, on vous dit tout !