Votre mutuelle rembourse vos lunettes, mais refuse de prendre en charge certains dépassements d’honoraires: ce n’est pas un hasard, c’est le cadre du contrat responsable. Depuis 2015, toutes les mutuelles santé en France doivent respecter des règles strictes qui encadrent à la fois ce qu’elles couvrent obligatoirement et ce qu’elles ne peuvent plus rembourser. Pour vous, cela signifie des garanties minimales assurées, mais aussi des plafonds sur certains soins.

Quelle Assurance Santé vous aide à décrypter ces obligations concrètes et à comparer les offres pour choisir une couverture qui respecte vos besoins réels sans mauvaise surprise au moment du remboursement.

Qu’est-ce qu’une mutuelle responsable en 2026?

Contexte et objectifs de la réglementation

Le contrat de mutuelle responsable est devenu la norme aussi bien pour les contrats collectifs d’entreprise que pour les complémentaires individuelles. Son cadre a été progressivement renforcé depuis la réforme de l’Assurance maladie de 2004 et surtout depuis la refonte de 2015. L’objectif officiel est double: limiter le déficit de l’Assurance maladie tout en garantissant un accès réel à des soins essentiels, grâce à des garanties minimales obligatoires et à des remboursements encadrés.

En pratique, la réglementation cherche à responsabiliser l’ensemble des acteurs. Les assurés sont encouragés à adopter un comportement de soin « raisonnable » (respect du parcours de soins, choix de professionnels aux tarifs maîtrisés), tandis que les complémentaires santé doivent respecter un cahier des charges strict, avec des planchers et des plafonds de remboursement précis. À cela s’ajoute une dimension « solidaire »: les contrats responsables ne peuvent pas appliquer de sélection médicale ni moduler les cotisations en fonction de l’état de santé ou des antécédents.

Principes de base d’un contrat responsable

Pour qu’une mutuelle soit reconnue comme responsable, elle doit respecter un ensemble d’obligations et d’interdictions définies par décret. Ces règles touchent à la fois le niveau minimum de prise en charge, les plafonds de remboursement sur certains postes de dépenses et l’absence de remboursement de certains restes à charge jugés « non vertueux » par le législateur.

- Prise en charge intégrale de certains postes obligatoires

Un contrat responsable doit prendre en charge la totalité du ticket modérateur pour la majorité des actes remboursés par l’Assurance maladie, ainsi que le forfait journalier hospitalier sans limitation de durée. Cela sécurise un socle de remboursement, notamment pour les hospitalisations où le forfait journalier peut représenter plusieurs centaines d’euros pour un séjour de quelques jours. Dans la pratique, cela signifie que, pour une consultation classique dans le parcours de soins, il ne reste souvent à charge que les participations forfaitaires et franchises légales. - Respect de plafonds et de planchers de remboursement

La réglementation impose des niveaux minimum (planchers) et maximum (plafonds) de remboursement sur des postes sensibles comme l’optique, les dépassements d’honoraires et certaines prothèses. L’idée est d’éviter à la fois des couvertures trop faibles, qui laisseraient un reste à charge important, et des couvertures « surdimensionnées », qui alimenteraient la hausse des prix. Les assureurs doivent donc calibrer leurs garanties dans une fourchette définie, ce qui rend la comparaison entre mutuelles plus lisible pour l’assuré. - Intégration obligatoire du dispositif 100 % Santé

Les contrats responsables doivent proposer une prise en charge intégrale d’une sélection d’équipements en optique, dentaire et audiologie inscrits dans le panier 100 % Santé. Concrètement, lorsque l’assuré choisit une monture et des verres, une prothèse dentaire ou un appareil auditif correspondant au panier prévu par la réglementation, la facture est entièrement couverte par l’Assurance maladie et la complémentaire. Cela permet un reste à charge nul sur des soins autrefois très coûteux, notamment pour les prothèses dentaires ou les audioprothèses. - Incitation forte au respect du parcours de soins coordonné

Le niveau de remboursement d’un contrat responsable est directement conditionné au respect du parcours de soins. Les consultations réalisées sur prescription du médecin traitant, chez un spécialiste conventionné et éventuellement adhérent à l’Optam, bénéficient d’une meilleure prise en charge. À l’inverse, si l’assuré consulte un spécialiste en accès direct hors des cas autorisés, la mutuelle doit limiter ses remboursements, en particulier sur les dépassements d’honoraires. Cela se traduit concrètement par un reste à charge plus élevé pour l’assuré qui ne suit pas les règles du parcours.

Contrairement à une idée reçue, un contrat responsable n’a pas pour objectif premier de réduire vos remboursements, mais d’encadrer les prises en charge pour éviter les dérives qui feraient grimper les cotisations pour tout le monde. Le socle minimal imposé garantit une certaine sécurité, tout en laissant aux assureurs la possibilité de proposer des options pour renforcer la couverture sur certains postes.

Fonctionnement et obligations d’une mutuelle responsable en 2026

Parcours de soins coordonné et impact sur les remboursements

En 2026, le respect du parcours de soins coordonné reste le pivot du fonctionnement des contrats responsables. L’assuré doit déclarer un médecin traitant, le consulter en première intention et suivre ses orientations vers des spécialistes. Dans ce cadre, la Sécurité sociale maintient un taux de remboursement optimal et la mutuelle peut compléter efficacement la prise en charge, y compris sur les dépassements d’honoraires lorsque le médecin est adhérent à l’Optam.

À l’inverse, lorsqu’un assuré consulte directement un spécialiste en dehors des cas autorisés (gynécologue, ophtalmologue, psychiatre dans certaines conditions), l’Assurance maladie réduit sa part, et le contrat responsable ne peut pas compenser cette baisse. Il lui est par exemple interdit de prendre en charge les pénalités liées au non-respect du parcours ou les dépassements d’honoraires facturés dans ce cadre. Concrètement, une consultation de dermatologie à 60 euros sans passage par le médecin traitant pourra entraîner un reste à charge sensiblement plus élevé, même avec une mutuelle confortable.

Plafonds et planchers de remboursement en 2026

Les contrats responsables doivent respecter des limites précises en matière de remboursement pour certains postes afin d’éviter une surenchère de garanties qui tirerait les prix vers le haut. Ces plafonds et planchers sont régulièrement ajustés par les pouvoirs publics, en cohérence avec l’évolution des tarifs et des paniers de soins. En 2026, les grandes lignes suivantes s’appliquent, avec des nuances selon les contrats:

- Optique: montures et verres

Pour les équipements du panier 100 % Santé, la prise en charge est intégrale, avec un renouvellement en principe tous les deux ans pour les adultes, sauf évolution particulière de la vue. Pour les équipements hors 100 % Santé, les contrats responsables doivent respecter des plafonds de remboursement pour éviter que les mutuelles financent des montures ou des verres très haut de gamme à des prix déconnectés des besoins médicaux. Certains contrats prévoient par exemple un plafond de l’ordre de 100 euros pour la monture et un plafond variable pour les verres selon la complexité de la correction, ce qui incite à comparer les opticiens et à demander des devis détaillés. - Dentaire: prothèses et soins

Les prothèses et couronnes incluses dans le panier 100 % Santé sont intégralement remboursées, ce qui change radicalement la donne pour de nombreux assurés qui renonçaient jusque-là à ces soins pour des raisons financières. Pour les équipements hors panier, le niveau de prise en charge reste libre mais s’inscrit dans une enveloppe globale encadrée afin d’éviter les remboursements trop élevés sur des prothèses à honoraires libres. Les mutuelles responsables doivent toutefois proposer au minimum un niveau de prise en charge cohérent avec le coût moyen constaté, ce qui permet de limiter les mauvaises surprises. - Audiologie: aides auditives

Les aides auditives du panier 100 % Santé sont intégralement prises en charge, alors que leur coût peut atteindre plusieurs centaines voire milliers d’euros. Pour les appareils plus sophistiqués, les contrats responsables appliquent généralement un plafond de remboursement par oreille et par période de renouvellement. L’assuré doit alors arbitrer entre un appareil plus évolué avec un reste à charge plus important, ou un modèle du panier 100 % Santé entièrement pris en charge. Les comparateurs comme Quelle Assurance Santé permettent de visualiser précisément le montant remboursé par chaque contrat selon le type d’appareil choisi.

Ces mécanismes de plafonds et planchers jouent un rôle clé dans la maîtrise des dépenses. Ils incitent les assurés à se tourner vers des équipements au bon rapport qualité-prix, tout en contenant la hausse des cotisations qui financerait sinon des prestations toujours plus coûteuses.

Le dispositif 100 % Santé: ce qui est réellement pris en charge

Le dispositif 100 % Santé a profondément modifié la perception des contrats responsables, en offrant un reste à charge nul sur une partie des soins autrefois très onéreux. Pour en bénéficier, l’assuré doit choisir un équipement appartenant au panier défini par la réglementation, qui impose des critères de qualité (verres amincis, traitements anti-reflets, performances minimales des appareils auditifs, matériaux des prothèses dentaires, etc.).

Dans ce cadre, la chaîne de remboursement fonctionne de manière harmonisée: l’Assurance maladie prend en charge une partie du coût, la mutuelle responsable complète jusqu’à atteindre 100 % du tarif réglementé, et le professionnel de santé s’engage à facturer un prix plafonné. En optique, cela se traduit par des lunettes intégralement financées à un tarif déterminé, alors qu’un équipement hors panier, plus design ou avec des options supplémentaires, ne sera remboursé que dans la limite des plafonds du contrat.

Il est important de comprendre que le 100 % Santé ne couvre pas tous les actes ni tous les dépassements d’honoraires. Les participations forfaitaires, les franchises médicales, de nombreux actes de confort ou de médecine esthétique, ainsi que les surcoûts très supérieurs aux tarifs de référence restent en général à la charge de l’assuré. C’est là qu’un outil comme Quelle Assurance Santé devient précieux pour simuler, poste par poste, le niveau de remboursement réel selon les scénarios les plus fréquents.

Différences entre mutuelle responsable et non responsable

Tableau comparatif: responsable vs non responsable

Pour visualiser concrètement ce que change un contrat responsable, il est utile de le comparer à un contrat non responsable, qui n’est pas soumis aux mêmes obligations. Le tableau suivant synthétise les principaux écarts en 2026:

| Critère | Mutuelle responsable | Mutuelle non responsable |

|---|---|---|

| Respect du parcours de soins | Remboursements calibrés pour encourager le passage par le médecin traitant et les spécialistes déclarés, avec limitations en cas de non-respect du parcours. | Peut proposer des prises en charge plus élevées même hors parcours, mais sans bénéficier des avantages fiscaux et avec un coût souvent plus élevé. |

| Plafonds et planchers de remboursement | Obligation de respecter des planchers minimaux et des plafonds sur certains postes (optique, dépassements d’honoraires), ce qui structure l’offre de garanties. | Liberté de fixer des niveaux de remboursement très élevés ou très faibles, au risque d’une inflation des prix ou d’une couverture déséquilibrée. |

| Accès au 100 % Santé | Intégration obligatoire du panier 100 % Santé en optique, dentaire et audiologie, garantissant un reste à charge nul sur ces équipements. | Peut ne pas proposer le panier 100 % Santé ou le couvrir partiellement, ce qui peut entraîner un reste à charge significatif sur ces postes. |

| Fiscalité (TSA, avantages TNS) | Bénéficie d’un taux réduit de taxe sur les contrats d’assurance santé et permet, pour les travailleurs non salariés, la déductibilité des cotisations dans le cadre de la loi Madelin. | Soumis à un taux de taxation plus élevé, sans possibilité de déduction Madelin pour les indépendants, ce qui renchérit le coût net pour l’assuré. |

| Coût moyen de la cotisation | Globalement plus abordable à garanties équivalentes, grâce aux avantages fiscaux et à l’encadrement des remboursements. | Peut afficher des garanties renforcées sur certains postes, mais avec des cotisations plus élevées et une fiscalité moins favorable. |

| Dépassements d’honoraires | Prise en charge encadrée, notamment limitée en cas de non-respect du parcours de soins ou pour les médecins non adhérents à l’Optam. | Peut proposer des remboursements plus généreux sur les dépassements, mais au prix d’une cotisation plus lourde et sans incitation forte au parcours coordonné. |

| Solidarité et sélection médicale | Contrat dit « solidaire »: pas de questionnaire médical, pas de modulation des cotisations selon l’état de santé. | Peut pratiquer une sélection plus fine des risques ou proposer des gammes tarifiées de manière plus segmentée, selon sa politique interne. |

Ce comparatif montre que les contrats non responsables peuvent séduire par des remboursements ponctuellement plus élevés, mais ils perdent les atouts fiscaux et les mécanismes de régulation qui profitent à l’ensemble des assurés. Les simulateurs de Quelle Assurance Santé permettent de comparer ces deux approches sur des cas concrets de dépenses (hospitalisation, optique, soins dentaires) et d’identifier le meilleur compromis coût/garanties.

Impact sur la fiscalité et la gestion du budget santé

Le choix d’un contrat responsable n’est pas qu’une question de couverture médicale, il a aussi des conséquences directes sur la fiscalité et le budget des ménages. Les pouvoirs publics ont en effet réservé des avantages fiscaux aux contrats respectant le cahier des charges responsable, afin d’encourager leur diffusion et de soutenir un modèle de protection plus maîtrisé.

Sur les contrats individuels, la taxe appliquée sur les conventions d’assurance santé est plus faible pour un contrat responsable que pour un contrat non responsable. Cette différence de taxation permet de contenir le niveau des cotisations, ce qui est particulièrement sensible dans un contexte de tension sur le pouvoir d’achat. Les comparateurs comme Quelle Assurance Santé intègrent cette dimension dans les estimations de coût annuel pour chaque offre.

Pour les travailleurs indépendants, l’enjeu est encore plus marqué. Les contrats responsables éligibles au dispositif Madelin permettent de déduire les cotisations du revenu imposable, dans certaines limites. Cela revient à réduire le coût réel de la mutuelle de plusieurs dizaines de pourcents selon la tranche d’imposition. En face, un contrat non responsable, même plus « généreux » sur un poste précis, ne bénéficie pas de cette déductibilité, ce qui peut le rendre moins intéressant à moyen terme. D’où l’intérêt, là encore, de simuler plusieurs scénarios via un comparateur spécialisé.

| Élément clé | Contrat responsable | Contrat non responsable |

|---|---|---|

| Taxation sur la prime | Taux réduit, permettant des cotisations plus contenues pour un même niveau de garanties. | Taux plus élevé, répercuté sur la facture finale payée par l’assuré. |

| Déductibilité Madelin (TNS) | Oui, sous conditions, ce qui allège significativement le coût net. | Non, aucune déductibilité possible dans ce cadre. |

| Stabilité du budget santé | Encadrement des remboursements et des pratiques qui limite la dérive des cotisations dans le temps. | Risque plus élevé de hausse de prime en cas de fréquents remboursements très généreux. |

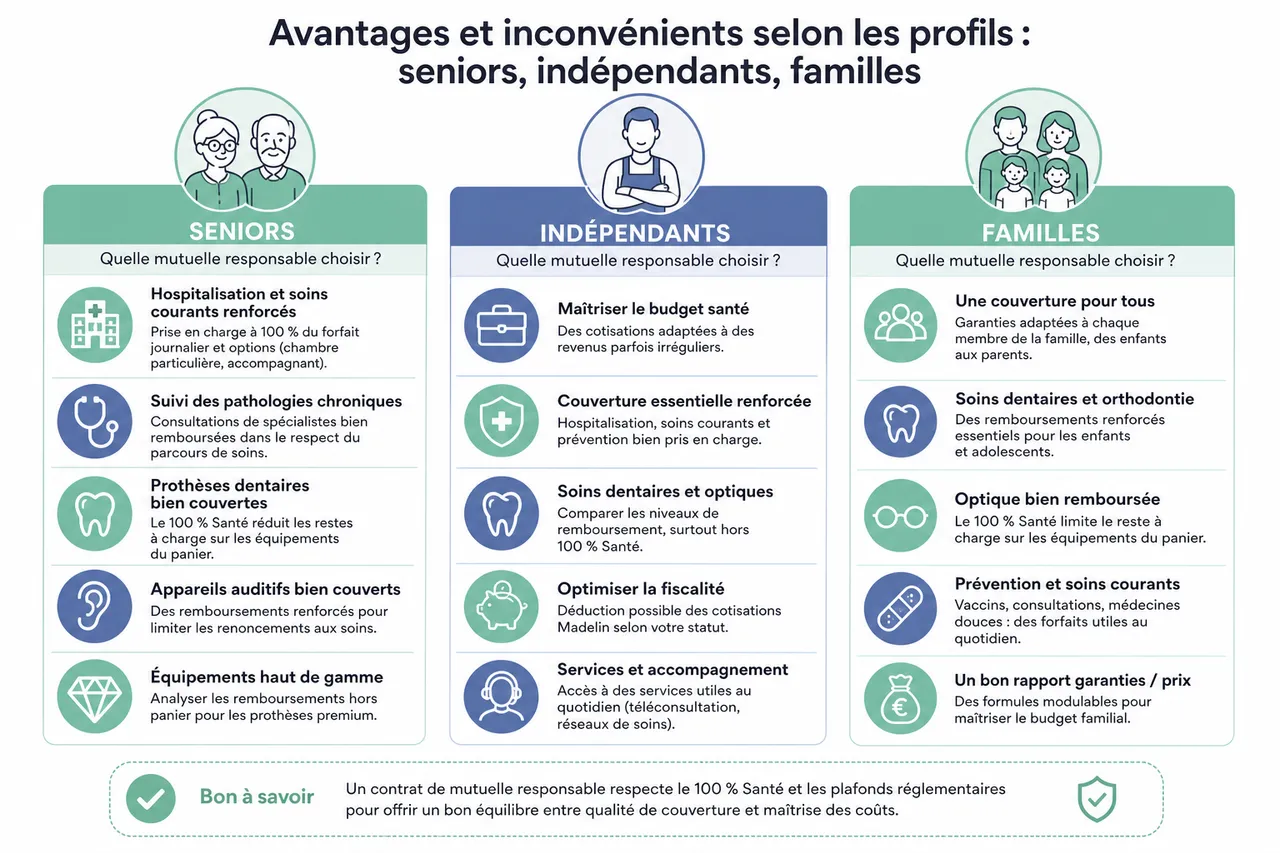

Avantages et inconvénients selon les profils: seniors, indépendants, familles

Seniors: quelle mutuelle responsable choisir?

Avec l’âge, la structure des dépenses de santé change: les hospitalisations sont plus fréquentes, les traitements de longue durée plus nombreux, et les besoins en dentaire, optique et audiologie deviennent souvent centraux. Un contrat responsable bien calibré pour un senior doit tenir compte de cette réalité, en renforçant certains postes tout en maîtrisant le coût global de la cotisation.

- Hospitalisation et soins courants renforcés

Pour un senior, la prise en charge du forfait journalier hospitalier et des éventuels suppléments (chambre particulière, accompagnant) représente un enjeu majeur. Un bon contrat responsable propose souvent des options pour améliorer la couverture sur ces postes, tout en conservant l’obligation réglementaire de prise en charge à 100 % du forfait journalier. Les consultations de spécialistes, fréquentes pour le suivi de pathologies chroniques, doivent également être correctement prises en charge, notamment lorsqu’elles sont effectuées dans le respect du parcours de soins. - Prothèses dentaires et auditives bien couvertes

Les études montrent que les renoncements aux soins restent élevés pour les prothèses dentaires et les appareils auditifs chez les plus de 60 ans en l’absence de bonne complémentaire. Les contrats responsables intégrant le 100 % Santé changent la donne, mais il reste utile d’analyser le niveau de remboursement pour les équipements hors panier, notamment pour les prothèses haut de gamme ou les appareils auditifs très technologiques. Quelle Assurance Santé permet de comparer ces aspects en quelques clics en sélectionnant l’option « senior » dans son comparateur. - Optique et renouvellement des équipements

Les seniors consultent régulièrement pour adapter leur correction visuelle. Un contrat responsable adapte généralement la fréquence de renouvellement des lunettes et encadre le montant remboursé sur les montures et verres hors panier. L’enjeu est de trouver l’équilibre entre un bon niveau de prise en charge et un coût de cotisation acceptable, ce qui passe souvent par la comparaison fine de plusieurs formules, avec ou sans options renforcées en optique.

Indépendants et loi Madelin: optimiser sa fiscalité

Pour les indépendants et travailleurs non salariés, la mutuelle n’est pas seulement un outil de protection, c’est aussi un levier d’optimisation fiscale. En 2026, les contrats responsables compatibles avec la loi Madelin restent la solution la plus intéressante pour concilier bonne couverture santé et maîtrise de la fiscalité professionnelle.

- Déductibilité des cotisations

Les cotisations versées pour un contrat responsable éligible Madelin peuvent être déduites du bénéfice imposable dans la limite de plafonds annuels. En pratique, cela revient à faire financer une partie de la complémentaire santé par l’économie d’impôt réalisée. Sur un revenu confortable, la réduction du coût réel de la mutuelle peut être significative, d’où l’importance de vérifier explicitement la mention « Madelin » dans les caractéristiques du contrat. - Souplesse de paramétrage des garanties

Un indépendant n’a pas forcément les mêmes besoins qu’un salarié en matière de remboursements. Certains postes comme l’hospitalisation, l’incapacité de travail ou le dentaire peuvent être prioritaires, tandis que d’autres, comme l’optique, sont moins stratégiques. Les contrats responsables pour TNS proposent souvent plusieurs niveaux de garanties modulables, permettant d’ajuster la couverture à la réalité de l’activité professionnelle. Un comparateur comme Quelle Assurance Santé aide à sélectionner les formules qui offrent le meilleur rapport entre garanties ciblées et coût après avantage fiscal. - Protection de la trésorerie à moyen terme

Un arrêt de travail prolongé ou une hospitalisation lourde peut peser fortement sur la trésorerie d’un indépendant. Combiné à une bonne prévoyance, un contrat responsable bien choisi limite ces risques en couvrant les frais de santé les plus élevés. Plutôt que d’attendre un incident pour se pencher sur sa mutuelle, il est judicieux de réaliser régulièrement des simulations pour s’assurer que le contrat reste adapté à l’évolution de l’activité et du revenu.

Familles: trouver l’équilibre entre garanties et budget

Pour un foyer avec enfants, la mutuelle santé doit concilier trois impératifs: bien couvrir les soins courants, anticiper les besoins en prévention et en orthodontie, et rester compatible avec un budget parfois serré. Le cadre des contrats responsables permet de structurer cette recherche, mais encore faut-il analyser les garanties dans le détail.

- Consultations et soins du quotidien

Médecin généraliste, pédiatre, spécialistes en accès réglementé, examens de laboratoire ou imagerie: les dépenses courantes peuvent vite s’accumuler pour une famille. Un contrat responsable de qualité prend en charge la totalité du ticket modérateur sur ces actes, et propose souvent des forfaits complémentaires pour des postes comme la pédiatrie ou les consultations de spécialistes très fréquentées. L’important est de vérifier les montants réellement remboursés sur une année type, ce que les simulateurs intégrés aux comparateurs permettent de faire de façon précise. - Prévention, orthodontie et soins spécifiques des enfants

Les contrats responsables doivent couvrir au minimum certains actes de prévention (vaccins, dépistages, etc.). De nombreuses mutuelles vont plus loin en proposant des forfaits pour l’orthodontie des enfants, la psychomotricité, la psychologie ou les bilans de langage, postes de plus en plus sollicités. Le niveau de prise en charge sur l’orthodontie, en particulier, peut varier fortement d’un contrat à l’autre, avec des restes à charge très différents. Une comparaison fine sur Quelle Assurance Santé permet d’identifier les offres les plus adaptées aux besoins d’une famille. - Maîtrise du coût global sur plusieurs années

Une famille doit souvent se projeter sur plusieurs années, en tenant compte de l’évolution des besoins des enfants (entrée dans l’adolescence, éventuel port de lunettes, orthodontie, etc.). Un contrat responsable bien calibré aide à lisser ces dépenses sans multiplier les mauvaises surprises. Il est néanmoins utile de réévaluer sa mutuelle tous les deux ou trois ans pour vérifier qu’elle reste en phase avec la réalité du foyer. Les outils de comparaison de Quelle Assurance Santé facilitent cette mise à jour régulière, en permettant de revoir son contrat à la hausse ou à la baisse selon l’évolution de la situation.

Comment choisir une mutuelle responsable en 2026?

Critères à vérifier avant de souscrire

Choisir une mutuelle responsable ne se résume pas à repérer la mention « responsable et solidaire » sur un document commercial. Il s’agit de vérifier si le contrat répond concrètement à vos attentes, poste par poste, en tenant compte de vos habitudes de soins et de votre budget. Plusieurs critères méritent une attention particulière au moment de la souscription ou du changement de mutuelle.

- Confirmation du statut responsable et solidaire

La première étape consiste à s’assurer que le contrat est bien qualifié de responsable et solidaire. Cette mention figure en principe dans les conditions générales et sur l’attestation remise par l’assureur. Elle garantit l’absence de questionnaire médical à l’adhésion, l’interdiction de moduler les cotisations selon l’état de santé et le respect du cahier des charges réglementaire. En l’absence de cette mention, il est probable que le contrat soit non responsable, avec toutes les conséquences décrites plus haut. - Qualité des garanties sur les postes essentiels

Avant de regarder les services annexes, il est important de se concentrer sur les grandes familles de dépenses: hospitalisation, soins courants, optique, dentaire, audiologie. Pour chacune, il faut analyser les niveaux de remboursement en pourcentage de la base de la Sécurité sociale, mais aussi les forfaits en euros pour les équipements. Un bon réflexe consiste à prendre quelques exemples concrets (consultation de spécialiste, paire de lunettes, couronne dentaire) et à simuler le montant remboursé en fonction du contrat envisagé. - Délais de carence et exclusions éventuelles

Certains contrats responsables prévoient encore des délais de carence sur des postes comme l’optique ou le dentaire: les remboursements ne sont alors effectifs qu’après quelques mois d’adhésion. Il est également essentiel de lire attentivement la liste des exclusions (soins esthétiques, certaines médecines douces, actes de confort, etc.) afin d’éviter toute mauvaise surprise. Les fiches de comparaison détaillées de Quelle Assurance Santé mettent en avant ces éléments, ce qui facilite la lecture des conditions parfois complexes. - Services complémentaires inclus

Au-delà des remboursements, de plus en plus de contrats responsables proposent des services associés: téléconsultation médicale, programmes de prévention, assistance à domicile en cas d’hospitalisation, seconde opinion médicale, etc. Ces services peuvent jouer un rôle important dans la qualité de la prise en charge globale, notamment pour les seniors ou les familles. Il est donc pertinent de les intégrer dans la comparaison, même s’ils ne se traduisent pas directement par un remboursement chiffré. - Évolutivité et possibilité d’ajuster les garanties

Une mutuelle est rarement définitive. La possibilité d’ajouter ou de retirer des options, de changer de niveau de remboursement d’une année sur l’autre, ou de modifier les personnes couvertes (ajout d’un conjoint, d’un enfant) est un atout appréciable. Les contrats responsables flexibles, qui permettent ces ajustements sans remettre en cause le cadre réglementaire, offrent une meilleure adaptabilité. Les simulateurs de Quelle Assurance Santé indiquent généralement si le contrat permet ces évolutions et à quelles conditions.

L’importance d’un comparateur de mutuelles

Le marché de la complémentaire santé est très concurrentiel, avec des dizaines d’acteurs et une multitude de formules. Sans outil de comparaison, il est difficile de se repérer et d’identifier les contrats responsables réellement adaptés à son profil. C’est là qu’un comparateur spécialisé comme Quelle Assurance Santé prend toute son utilité, en centralisant les offres et en les présentant de manière claire et homogène.

- Gain de temps et vision globale du marché

En quelques minutes, un comparateur permet de visualiser les garanties, les tarifs et les services de plusieurs mutuelles responsables. Au lieu de demander des devis séparés à chaque assureur, les informations sont centralisées et normalisées, ce qui facilite la lecture et la comparaison des niveaux de remboursement. Ce gain de temps est particulièrement appréciable pour les indépendants et les familles, qui ont peu de disponibilité pour des démarches administratives longues. - Optimisation du budget santé

En mettant en concurrence les assureurs, un comparateur permet souvent de trouver des contrats responsables offrant des garanties équivalentes, voire supérieures, pour un tarif plus avantageux. Les écarts peuvent être significatifs d’un acteur à l’autre, y compris à niveau de couverture similaire. Les outils comme Quelle Assurance Santé proposent en outre des filtres avancés (profil, âge, postes prioritaires) qui orientent vers les offres les plus pertinentes, ce qui limite le risque de surpayer sa mutuelle. - Conseils personnalisés et pédagogie

Au-delà des chiffres, un bon comparateur fournit des guides pédagogiques, des explications sur le vocabulaire (ticket modérateur, Optam, 100 % Santé, etc.) et des conseils pour décrypter les tableaux de garanties. Cela permet de prendre une décision éclairée, en comprenant mieux ce que couvrent réellement les pourcentages affichés. Quelle Assurance Santé met notamment à disposition des fiches thématiques (seniors, TNS, familles) qui aident chaque profil à identifier les points à surveiller en priorité.

Dimensions souvent oubliées des contrats responsables

Contrat responsable, prévention et santé au quotidien

La réglementation impose aux contrats responsables de prendre en charge au moins deux actes de prévention par an, mais de nombreux assureurs vont plus loin. Certains remboursent par exemple des vaccinations non obligatoires, des dépistages ciblés ou des consultations de diététique ou de psychologie dans une logique de prévention. En valorisant ces services dans ses comparatifs, Quelle Assurance Santé aide à repérer les mutuelles qui investissent réellement dans la prévention, ce qui peut contribuer à réduire les dépenses de santé à long terme.

Réseaux de soins partenaires et tarifs négociés

Beaucoup de contrats responsables s’adossent à des réseaux de soins (opticiens, dentistes, audioprothésistes) qui proposent des tarifs négociés et des engagements de qualité. Pour l’assuré, cela se traduit par des restes à charge réduits, notamment sur l’optique et le dentaire, même en dehors du panier 100 % Santé. Lors de la comparaison des offres, il est donc utile de vérifier l’existence de ces réseaux et leur densité géographique, ce que les fiches détaillées de Quelle Assurance Santé mettent en avant.

Contrats responsables et évolution réglementaire

Le cadre des contrats responsables a déjà connu plusieurs ajustements et continuera probablement d’évoluer pour s’adapter aux nouveaux enjeux de santé publique et de financement. Les niveaux de plafonds, les paniers 100 % Santé ou les obligations de prise en charge peuvent être révisés. S’appuyer sur un comparateur régulièrement actualisé comme Quelle Assurance Santé permet de rester informé de ces changements et d’adapter sa couverture en conséquence, sans avoir à scruter soi-même chaque nouveau texte réglementaire.

FAQ sur la mutuelle responsable

Comment savoir si mon contrat est responsable?

La mention « contrat responsable et solidaire » doit apparaître clairement dans vos conditions générales, sur votre attestation d’adhésion ou sur vos relevés annuels. En cas de doute, un simple appel ou message au service client de votre mutuelle permet d’obtenir une confirmation. Les contrats référencés comme responsables dans le comparateur Quelle Assurance Santé sont clairement identifiés comme tels, ce qui facilite la vérification lors d’un changement éventuel.

Quelles conséquences sur mes remboursements?

Avec une mutuelle responsable, vous bénéficiez d’un socle de remboursement garanti sur les soins courants, l’hospitalisation et les équipements du panier 100 % Santé. En contrepartie, certains restes à charge ne peuvent pas être pris en charge (participation forfaitaire, franchises, pénalités pour non-respect du parcours), et les remboursements sont plafonnés sur certains postes afin d’éviter les dérives tarifaires. L’essentiel consiste à aligner le niveau de garanties avec vos habitudes de soins, ce que les outils de simulation de Quelle Assurance Santé permettent de faire de manière concrète.

Que faire en cas de changement de situation?

Un déménagement, une évolution professionnelle (passage au statut d’indépendant, changement d’employeur) ou un événement familial (naissance, séparation, départ à la retraite) sont autant de raisons de réexaminer votre mutuelle. Il est alors pertinent de comparer plusieurs contrats responsables pour vérifier si votre couverture actuelle reste adaptée. Un comparateur comme Quelle Assurance Santé permet de réaliser cette mise à jour rapidement, en tenant compte de votre nouveau profil et de vos priorités de remboursement.

Une mutuelle responsable est-elle toujours la meilleure option?

Dans la majorité des cas, les contrats responsables offrent le meilleur équilibre entre coût, niveau de garanties et avantages fiscaux. Certains assurés aux besoins très spécifiques, prêts à payer plus cher pour une prise en charge particulièrement élevée sur un poste précis, peuvent toutefois envisager un contrat non responsable. Toutefois, cette option doit être étudiée avec attention, car elle s’accompagne d’une fiscalité moins favorable et d’un risque de hausse de cotisation à moyen terme. Les comparatifs détaillés de Quelle Assurance Santé permettent d’évaluer objectivement ce type d’arbitrage.

Points clés à retenir

- La mutuelle responsable sécurise un socle de remboursement

En imposant la prise en charge du ticket modérateur sur la plupart des actes, du forfait journalier hospitalier et du panier 100 % Santé, le contrat responsable garantit une protection minimale solide, quel que soit l’assureur choisi. - Le respect du parcours de soins conditionne le niveau de prise en charge

Les contrats responsables sont conçus pour récompenser le recours au médecin traitant et aux spécialistes dans le cadre coordonné. Les pénalités liées au non-respect de ce parcours ne peuvent pas être compensées par la mutuelle, ce qui incite à adopter les bons réflexes. - Les plafonds et planchers encadrent les remboursements

En limitant les remboursements sur certains postes, la réglementation évite les excès et contribue à contenir les cotisations. L’assuré doit néanmoins analyser les niveaux choisis par chaque mutuelle pour s’assurer qu’ils correspondent à ses besoins. - Les avantages fiscaux renforcent l’intérêt des contrats responsables

Taxation réduite sur les primes, éligibilité au dispositif Madelin pour les indépendants: ces leviers rendent souvent les contrats responsables plus attractifs que les contrats non responsables à couverture comparable. - Comparer les offres reste indispensable pour optimiser son budget santé

Même dans un cadre réglementaire commun, les contrats responsables présentent des différences importantes de garanties, de tarifs et de services. Utiliser un comparateur comme Quelle Assurance Santé est la meilleure manière d’identifier la mutuelle la plus adaptée à son profil en 2026.

Ressources et prochaines étapes

En 2026, la mutuelle responsable s’impose plus que jamais comme un pilier de la protection sociale complémentaire en France. Elle permet de concilier accès aux soins essentiels, reste à charge maîtrisé sur les postes les plus lourds et encadrement des dépenses pour préserver l’équilibre du système. Pour tirer pleinement parti de ce cadre, il est essentiel de ne pas se limiter au simple label « responsable », mais de comparer finement les garanties, les exclusions, les services associés et le coût global de la cotisation.

Quelle Assurance Santé met à disposition un comparateur détaillé, des filtres par profil (senior, indépendant, famille, salarié) et des guides pédagogiques pour aider à décrypter les offres. En quelques minutes, il est possible de simuler ses remboursements sur des dépenses types, de confronter plusieurs contrats responsables et de choisir en connaissance de cause la mutuelle la plus adaptée à sa situation. Cette démarche permet de sécuriser ses remboursements aujourd’hui tout en préparant sereinement les dépenses de santé des années à venir.

Publications similaires :

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger