Votre mutuelle santé pèse bien plus lourd que vous ne le pensez dans l’équation de votre prêt immobilier. Entre cotisations mensuelles, restes à charge et dépassements d’honoraires, ces dépenses de santé grignotent directement votre capacité d’emprunt et peuvent faire basculer un dossier pourtant solide.

Avec Quelle Assurance Santé, vous disposez d’un comparateur qui vous aide à optimiser vos garanties tout en maîtrisant vos frais, qu’il s’agisse de couverture dentaire, optique ou de besoins spécifiques pour seniors et indépendants. Ce guide vous montre concrètement comment arbitrer entre protection santé et budget crédit, pour emprunter sereinement sans rogner sur l’essentiel.

Comprendre la différence entre mutuelle santé et assurance prêt immobilier

Avant de préparer un dossier de financement, il est utile de bien distinguer la mutuelle santé de l’assurance prêt immobilier. Ces deux contrats ne couvrent pas les mêmes risques, n’ont pas la même base légale et n’interviennent pas au même moment, mais ils se retrouvent dans une même équation : la stabilité de votre budget et la faisabilité de votre projet immobilier.

Mutuelle santé : rôle, fonctionnement et poids dans le budget

La mutuelle santé complète les remboursements de l’Assurance maladie en prenant en charge tout ou partie des frais restant à votre charge : consultations, médicaments, hospitalisation, dentaire, optique ou actes paramédicaux. Les contrats les plus récents intègrent aussi les nouvelles exigences issues du 100 % santé pour le dentaire, l’optique et l’audiologie, ce qui permet de réduire fortement certains restes à charge, mais au prix de cotisations parfois plus élevées.

En pratique, le coût d’une mutuelle pèse de plus en plus dans le budget des ménages. Les études de la Mutualité Française et des grands comparateurs montrent qu’une mutuelle individuelle se situe fréquemment entre 40 et 80 € par mois pour un adulte, alors que les contrats familiaux atteignent souvent 120 à 200 € mensuels, et davantage pour les formules haut de gamme. Les seniors, plus exposés aux frais de santé, supportent des cotisations encore plus importantes, qui peuvent dépasser 150 € par mois pour des garanties renforcées en hospitalisation et soins de longue durée.

Dans ce contexte, Quelle Assurance Santé aide à identifier les garanties vraiment utiles : renfort dentaire pour un projet d’implant, meilleure prise en charge des verres progressifs, couverture hospitalisation plus confortable, ou au contraire simplification du contrat pour réduire la cotisation si les besoins sont modérés. Cette optimisation est clé lorsque l’on s’apprête à ajouter une mensualité de crédit immobilier à son budget.

Assurance prêt immobilier : définition, obligations et évolution récente

L’assurance emprunteur est un contrat qui garantit le remboursement total ou partiel d’un crédit immobilier en cas de décès, de perte totale et irréversible d’autonomie, d’invalidité, d’incapacité de travail, et parfois de perte d’emploi. Les banques exigent quasi systématiquement une telle assurance pour accorder un prêt, même si, juridiquement, l’obligation n’est pas inscrite dans le Code de la consommation : en pratique, il est extrêmement rare d’obtenir un crédit sans assurance de prêt.

Cette assurance représente un coût non négligeable : selon les principaux acteurs du marché, elle pèse en moyenne entre 25 % et 35 % du coût total du crédit, et peut même monter jusqu’à 50 % pour certains profils ou certaines durées de prêt. Le taux moyen d’assurance se situe autour de 0,25 % à 0,50 % pour un emprunteur de 30 ans, mais dépasse souvent 1 % pour les plus de 55 ans, même sans risque de santé particulier. À âge, santé et projet identiques, le coût total de l’assurance peut varier du simple au triple selon l’assureur, d’où l’intérêt de comparer.

Les réformes successives (loi Lagarde, loi Hamon, amendement Bourquin, loi Lemoine) ont profondément modifié le marché : il est désormais possible de choisir librement son assurance de prêt dès l’origine, puis de la changer à tout moment pour réduire les coûts, à condition de conserver un niveau de garantie équivalent. Les comparateurs spécialisés et les mutuelles comme Harmonie Mutuelle ou la Matmut proposent des contrats alternatifs à ceux des banques, souvent plus compétitifs, notamment pour les profils non fumeurs, jeunes actifs ou emprunteurs sans risque aggravé de santé.

- Mutuelle santé : elle protège votre budget au quotidien en réduisant le reste à charge sur les soins. Son coût mensuel est visible immédiatement sur le compte bancaire et entre directement dans le calcul de votre reste à vivre.

- Assurance emprunteur : elle protège la banque et l’emprunteur sur toute la durée du prêt en cas d’aléa grave. Son impact se ressent sur le coût total du crédit, la mensualité globale et la capacité d’emprunt.

- Complémentarité : l’une agit sur les dépenses courantes de santé, l’autre sur la sécurité du projet immobilier. Bien ajustées, elles sécurisent à la fois votre santé et votre logement, sans étouffer votre budget.

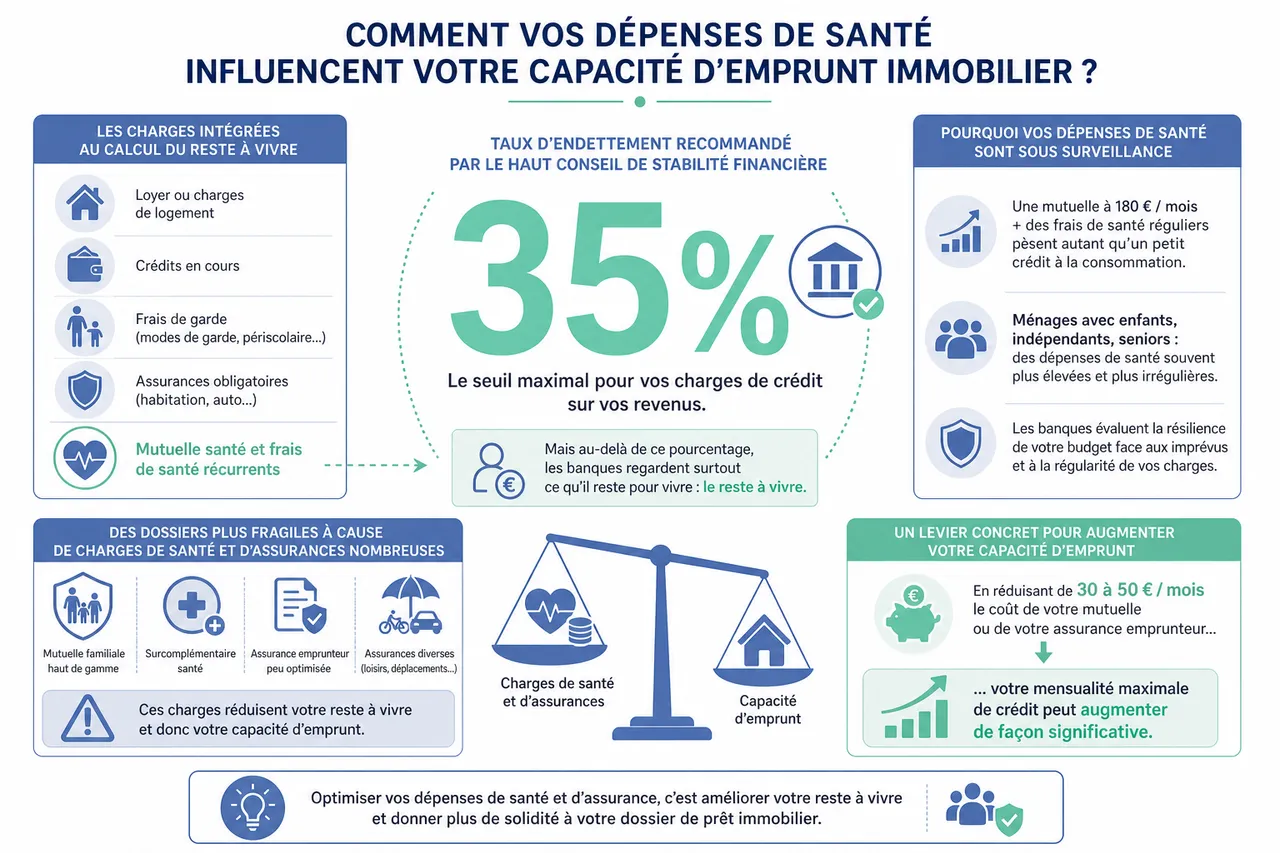

Comment vos dépenses de santé influencent votre capacité d’emprunt immobilier ?

Les banques ne se contentent plus de mesurer le taux d’endettement ; elles analysent aussi la structure de vos charges, la régularité de vos dépenses et la résilience de votre budget. La mutuelle santé et les frais de santé récurrents font partie des charges fixes qui sont intégrées au calcul de votre reste à vivre, au même titre que le loyer, les crédits en cours, les frais de garde ou certaines assurances obligatoires.

Reste à vivre, taux d’endettement et rôle de la mutuelle

Le taux d’endettement de 35 % recommandé par le Haut Conseil de stabilité financière est désormais un repère pour la majorité des banques. Mais au-delà de ce pourcentage, elles examinent le montant qui reste pour vivre une fois les charges payées. Une mutuelle à 180 € par mois, combinée à des dépenses de santé régulières, pèse autant qu’un petit crédit à la consommation dans l’analyse. Les ménages avec enfants, les indépendants et les seniors sont particulièrement concernés, car leurs dépenses de santé sont souvent plus élevées et plus irrégulières.

Les données des comparateurs immobiliers montrent que les dossiers les plus fragiles sont souvent ceux où les charges de santé et d’assurance sont nombreuses : mutuelle familiale haut de gamme, surcomplémentaire, assurance emprunteur peu optimisée, assurances diverses pour les loisirs ou les déplacements. En réduisant de 30 à 50 € par mois le coût de la mutuelle ou de l’assurance emprunteur, la mensualité maximale de crédit peut augmenter de façon significative, surtout sur des durées longues (20 à 25 ans).

Étude de cas : simulation d’impact d’une mutuelle sur le budget immobilier

Un couple avec deux enfants souhaite acheter un logement avec une mensualité globale (crédit + assurance) de 1 300 €. Leurs charges actuelles comprennent : 140 € de mutuelle familiale, 60 € de frais de santé non remboursés en moyenne, 900 € de loyer et 250 € de charges courantes. La banque exige un reste à vivre de 800 €. Dans cette configuration, la capacité d’emprunt sur 20 ans se situe autour de 230 000 €, assurance emprunteur comprise.

En utilisant le comparateur de Quelle Assurance Santé, ce couple identifie une mutuelle équivalente en dentaire et optique mais mieux positionnée en prix, à 100 € par mois, ainsi qu’un contrat d’assurance emprunteur alternatif via un partenaire, qui réduit le taux de 0,35 % à 0,25 %. L’économie totale approche 80 € par mois. La mensualité disponible pour le crédit augmente et le montant empruntable gagne près de 20 000 €. Cette seule optimisation des contrats de santé et d’assurance de prêt fait passer le projet immobilier d’un 3 pièces à un 4 pièces, sans accroître le risque pour la banque.

Dépenses de santé récurrentes et imprévues : comment les anticiper ?

Orthodontie des enfants, renouvellement de lunettes de vue tous les deux ans, séances de kinésithérapie, hospitalisation ponctuelle, suivi de maladies chroniques : ces postes sont prévisibles à l’échelle de quelques années, et pourtant rarement intégrés dans les simulations de crédit. Beaucoup de ménages sous-estiment la fréquence de ces dépenses, ce qui réduit artificiellement le budget de santé dans les projections, alors que la réalité est plus lourde.

Un bilan de vos dépenses de santé sur les deux ou trois dernières années (relevés de mutuelle, relevés de Sécurité sociale, factures majeures) permet de calculer un « budget santé moyen ». À partir de là, le comparateur Quelle Assurance Santé suggère des niveaux de garanties adaptés : par exemple, renforcer le dentaire et l’orthodontie si les enfants entrent dans cette phase, ou ajuster le forfait hospitalisation si des interventions sont programmées. En présentant à la banque un budget santé réaliste, mais maîtrisé grâce à une mutuelle optimisée, l’emprunteur montre qu’il a anticipé les imprévus, ce qui rassure sur sa capacité à absorber la mensualité du prêt.

- Le reste à vivre après charges de santé : intégrer la mutuelle et les soins dans le budget avant de rencontrer le banquier évite les mauvaises surprises. Une simulation complète santé + crédit aide à vérifier que la mensualité envisagée laisse une marge suffisante pour les dépenses du quotidien.

- Optimisation de la mutuelle pour gagner en capacité d’emprunt : réduire de 20 à 50 € par mois une cotisation, sans sacrifier des garanties importantes, peut faire gagner plusieurs milliers d’euros de capacité d’emprunt sur 20 ou 25 ans. Les ajustements sur les options peu utiles (cures, médecines douces très peu utilisées, très hauts plafonds optiques) sont souvent les plus efficaces.

- Prise en compte des imprévus de santé : modéliser des scénarios réalistes (opération, accident, arrêt de travail) permet de comprendre l’importance d’une bonne mutuelle et d’une assurance emprunteur solide. Un contrat mal calibré peut créer une double tension : hausse des charges de santé et nécessité de continuer à payer la mensualité de crédit.

Optimiser mutuelle et assurance emprunteur pour maximiser son budget immobilier

La montée des taux de crédit et la hausse régulière du coût des assurances rendent l’optimisation indispensable. Plutôt que de sacrifier des garanties essentielles en santé, l’objectif est de mettre les contrats en concurrence, d’aligner les couvertures sur les besoins réels, et de profiter des nouvelles règles de résiliation pour alléger durablement le budget.

Outils et simulateurs pour comparer les offres

Les comparateurs d’assurance de prêt permettent de visualiser rapidement l’impact d’un changement de contrat sur le coût total du crédit, la mensualité et le taux effectif global. Ils prennent en compte l’âge, la profession, le statut fumeur, la durée et le montant du prêt, ainsi que les garanties souhaitées (décès, PTIA, invalidité permanente totale ou partielle, incapacité de travail, parfois chômage). Certains, comme ceux proposés par les grands courtiers et les mutuelles, affichent immédiatement le gain potentiel en euros, ce qui facilite un arbitrage éclairé.

De son côté, Quelle Assurance Santé se concentre sur la mutuelle : le comparateur interroge plusieurs assureurs et mutuelles, propose des scénarios de garanties (économique, équilibré, confort) et montre le coût mensuel associé. Les simulateurs détaillent aussi les restes à charge potentiels sur différents types de soins. Utilisés conjointement avec un simulateur de crédit immobilier, ces outils donnent une vision globale : coût du crédit, coût de l’assurance emprunteur, coût de la mutuelle, et reste à vivre une fois toutes les charges intégrées.

Conseils personnalisés selon le profil (jeune actif, famille, senior, indépendant)

- Jeune actif : un profil de 25 à 35 ans, en bonne santé, bénéficie généralement de taux bas en assurance de prêt et peut choisir une mutuelle avec garanties essentielles (consultations, optique simple, hospitalisation). En limitant les options superflues, la cotisation reste contenue et laisse plus de place au crédit. Les comparateurs montrent qu’un jeune actif peut souvent réduire de 20 % le coût de son assurance emprunteur en passant par une délégation plutôt qu’en acceptant l’offre standard de sa banque.

- Famille avec enfants : le budget santé s’alourdit avec les soins pédiatriques, l’orthodontie et l’optique. Une mutuelle familiale bien calibrée, avec des plafonds adaptés aux besoins des enfants, peut éviter des restes à charge massifs. Dans le même temps, une assurance de prêt avec une quotité répartie intelligemment entre les deux emprunteurs (par exemple 50 %/50 % ou 70 %/30 %) permet d’équilibrer le coût et la protection. Quelle Assurance Santé aide à trouver une couverture qui protège réellement les enfants sans exploser la cotisation.

- Senior : entre 55 et 70 ans, l’assurance emprunteur devient un poste de coût majeur, avec des taux qui peuvent franchir 1 %. Les mutuelles seniors, plus protectrices, accentuent encore la pression sur le budget. Un travail fin sur les garanties (limitation des renforts peu utilisés, choix d’un contrat de prêt adapté avec des définitions d’invalidité claires) peut générer des gains significatifs. Les solutions portées par des mutuelles ou assureurs spécialisés AERAS pour risque aggravé de santé sont essentielles pour rendre le projet viable.

- Indépendant ou profession à risques : les assureurs appliquent parfois des surprimes importantes en cas de problèmes de santé ou de métier à risque (surprime de 25 à 50 % pour certaines pathologies chroniques, davantage pour des antécédents cardiovasculaires). L’assurance de prêt doit être choisie avec attention, en vérifiant les garanties incapacité de travail et invalidité. Une mutuelle qui couvre bien les hospitalisations et la rééducation permet d’éviter que des imprévus professionnels ne se transforment en double peine financière.

Avec la délégation d’assurance, l’emprunteur n’est plus captif de l’offre de sa banque : il peut présenter un contrat externe équivalent en garanties mais plus avantageux en prix. Combinée à une mutuelle optimisée via Quelle Assurance Santé, cette délégation devient un levier puissant pour améliorer le taux global du financement, tout en sécurisant la santé et la stabilité du foyer.

- Comparer systématiquement les contrats : avant ou pendant la vie du prêt, une mise en concurrence peut dégager plusieurs milliers d’euros d’économies sur l’assurance emprunteur et plusieurs centaines d’euros par an sur la mutuelle.

- Adapter les garanties à la réalité des besoins : en supprimant les options peu utilisées et en renforçant les postes essentiels (hospitalisation, dentaire, optique, invalidité), le budget se concentre sur ce qui protège effectivement la santé et le logement.

- Exploiter les possibilités de résiliation : grâce aux nouvelles règles, il est possible de modifier son assurance de prêt à tout moment. Cette flexibilité, utilisée intelligemment, permet de suivre l’évolution de la situation de santé, de l’âge et du projet de vie.

Exemples pratiques et cas concrets d’interactions entre mutuelle et assurance prêt immobilier

Les chiffres et les principes sont utiles, mais c’est souvent au travers de situations concrètes que l’on mesure l’impact réel des choix de mutuelle et d’assurance de prêt sur la réussite ou l’échec d’un projet immobilier.

Cas d’un couple primo-accédant avec enfants

Julie et Karim, 32 et 34 ans, ont deux enfants scolarisés. Ils paient une mutuelle familiale à 170 € par mois, avec des garanties très étendues (médecines douces, très hauts plafonds optiques, cures thermales) qu’ils utilisent peu. Leur banque leur propose une assurance de prêt à 0,35 % sur un capital de 260 000 €, ce qui représente environ 75 € par mois. Leur taux d’endettement atteint rapidement le plafond autorisé, et la banque se montre réservée.

En se tournant vers Quelle Assurance Santé, ils identifient une mutuelle à 120 € par mois, mieux ciblée sur leurs besoins réels (orthodontie, optique enfants, hospitalisation), et un contrat d’assurance emprunteur externe à 0,25 %. La mensualité globale assurances baisse d’environ 70 € par mois, ce qui améliore le reste à vivre et rassure la banque. Ils obtiennent finalement leur prêt pour 280 000 €, soit 20 000 € de plus que dans la configuration initiale, sans renoncer à une bonne protection santé pour leurs enfants.

Situation d’un senior emprunteur

Françoise, 61 ans, souhaite acheter un petit appartement en ville pour préparer sa retraite. Un problème cardiovasculaire ancien fait l’objet d’une surveillance médicale. Sa banque lui propose une assurance emprunteur avec une surprime portant le taux à 0,90 %, ce qui alourdit fortement la mensualité. Par ailleurs, sa mutuelle senior est très protectrice mais coûte 160 € par mois, après plusieurs augmentations annuelles.

En utilisant un comparateur spécialisé et les ressources d’une mutuelle impliquée dans la Convention AERAS, Françoise obtient une assurance de prêt mieux adaptée à son profil, avec une surprime plus raisonnable et des définitions de garanties invalidité plus claires. En parallèle, avec Quelle Assurance Santé, elle revoit son contrat de mutuelle en supprimant des renforts peu utiles et en conservant une bonne couverture hospitalisation et maladies chroniques. Le gain cumulé sur la mutuelle et l’assurance de prêt lui permet de réduire la mensualité globale d’une centaine d’euros et de maintenir un reste à vivre confortable, condition posée par la banque pour accepter le dossier.

- Les primo-accédants gagnent souvent en capacité d’emprunt en simplifiant leurs contrats et en évitant les sur-garanties. Les économies réalisées peuvent se traduire par une surface supplémentaire, un meilleur quartier ou une pièce en plus.

- Les seniors doivent jongler avec des assurances plus coûteuses, mais peuvent compenser en ajustant finement leurs garanties, en profitant des dispositifs AERAS pour risque aggravé de santé et en utilisant la concurrence pour réduire les surprimes.

- Les indépendants et professions à risques sécurisent leur projet immobilier en choisissant des contrats qui reconnaissent la spécificité de leur activité, tout en préservant une mutuelle robuste pour faire face aux aléas professionnels et de santé.

Ressources et outils pour bien choisir ses assurances

Face à la technicité des contrats et à la diversité des offres, s’appuyer sur des ressources fiables est primordial pour ne pas se perdre dans les détails et pour éviter les pièges fréquents (exclusions, franchises longues, garanties mal définies).

Où trouver des comparateurs et guides fiables ?

- Quelle Assurance Santé met à disposition un comparateur de mutuelles régulièrement mis à jour, avec des options spécifiques pour les seniors, les familles et les indépendants. Les guides associés décryptent les niveaux de remboursement, les exclusions et les plafonds, ce qui permet de comprendre comment chaque contrat influencera le reste à charge sur les soins.

- Les mutuelles et assureurs reconnus, comme Harmonie Mutuelle, Crédit Mutuel ou la Matmut, proposent des simulateurs d’assurance emprunteur et des outils pédagogiques expliquant les garanties décès, PTIA, invalidité et incapacité. Ils détaillent aussi les modalités de délégation d’assurance et l’impact des méthodes de calcul des cotisations (capital initial ou capital restant dû).

- Les fédérations professionnelles, comme la Fédération Française de l’Assurance ou la Mutualité Française, publient des études sur le coût moyen des mutuelles, l’évolution des dépenses de santé et l’impact des réformes sur les assurances de prêt. Ces documents permettent de situer son propre budget par rapport aux tendances nationales.

- Les grands comparateurs en assurance emprunteur offrent des classements actualisés des meilleures offres du marché, avec des estimations de gain moyen pouvant atteindre 15 000 € sur la durée d’un prêt pour certains profils. Ils insistent sur la nécessité de vérifier les exclusions (affections dorsales, troubles psychiques), les délais de franchise et les conditions de résiliation.

- Les comparateurs et guides en ligne sont devenus des alliés incontournables pour éclairer les choix et vérifier que les contrats proposés sont cohérents avec votre profil, votre santé et votre projet immobilier.

- S’appuyer sur des acteurs reconnus (mutuelles, courtiers, fédérations) réduit le risque de souscrire des contrats mal adaptés ou trop coûteux par rapport à la protection offerte.

- Centraliser l’information mutuelle + assurance de prêt au même endroit (par exemple dans un tableau de synthèse) aide à visualiser l’impact global sur le budget et à préparer sereinement la discussion avec la banque.

Mutuelle, assurance emprunteur et nouvelles règles : ce qui change pour votre projet immobilier

Au-delà des aspects budgétaires, plusieurs évolutions réglementaires récentes modifient la manière de concevoir la mutuelle et l’assurance de prêt dans un projet immobilier. Comprendre ces changements permet d’éviter des blocages de dossier et d’exploiter des opportunités d’économie.

Loi Lemoine, résiliation à tout moment et suppression du questionnaire de santé

La loi Lemoine permet désormais de résilier et de changer son assurance emprunteur à tout moment, sans attendre une date anniversaire, tant que le nouveau contrat présente un niveau de garantie équivalent. Elle supprime aussi le questionnaire de santé pour les prêts inférieurs à certains seuils, ce qui facilite l’accès au crédit pour les emprunteurs sans risque aggravé majeur. Cela ouvre une fenêtre pour renégocier le coût de l’assurance en cours de prêt, par exemple après une amélioration de situation professionnelle ou une baisse de l’endettement.

Convention AERAS et risques aggravés de santé

La Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) encadre les conditions dans lesquelles les personnes ayant ou ayant eu une maladie grave peuvent accéder à une assurance de prêt et à un crédit immobilier. Elle impose aux assureurs d’étudier les dossiers dans des procédures spécifiques et prévoit un « droit à l’oubli » pour certaines pathologies, au bout d’un certain délai sans rechute. Les mutuelles et assureurs engagés dans ce dispositif accompagnent les emprunteurs dans la constitution des dossiers et la recherche de solutions adaptées.

Mutuelle obligatoire d’entreprise et projet immobilier

La généralisation de la mutuelle d’entreprise modifie aussi la donne : une partie des actifs bénéficie d’une mutuelle collective, cofinancée par l’employeur, souvent plus avantageuse qu’une mutuelle individuelle. Lors d’un projet immobilier, il est utile de vérifier le coût exact de cette mutuelle entreprise sur la fiche de paie, les garanties qu’elle offre, et la possibilité de souscrire une surcomplémentaire via Quelle Assurance Santé si certains besoins ne sont pas couverts (dentaire complexe, optique haut de gamme). Cette articulation peut réduire les charges santé tout en maintenant un bon niveau de protection.

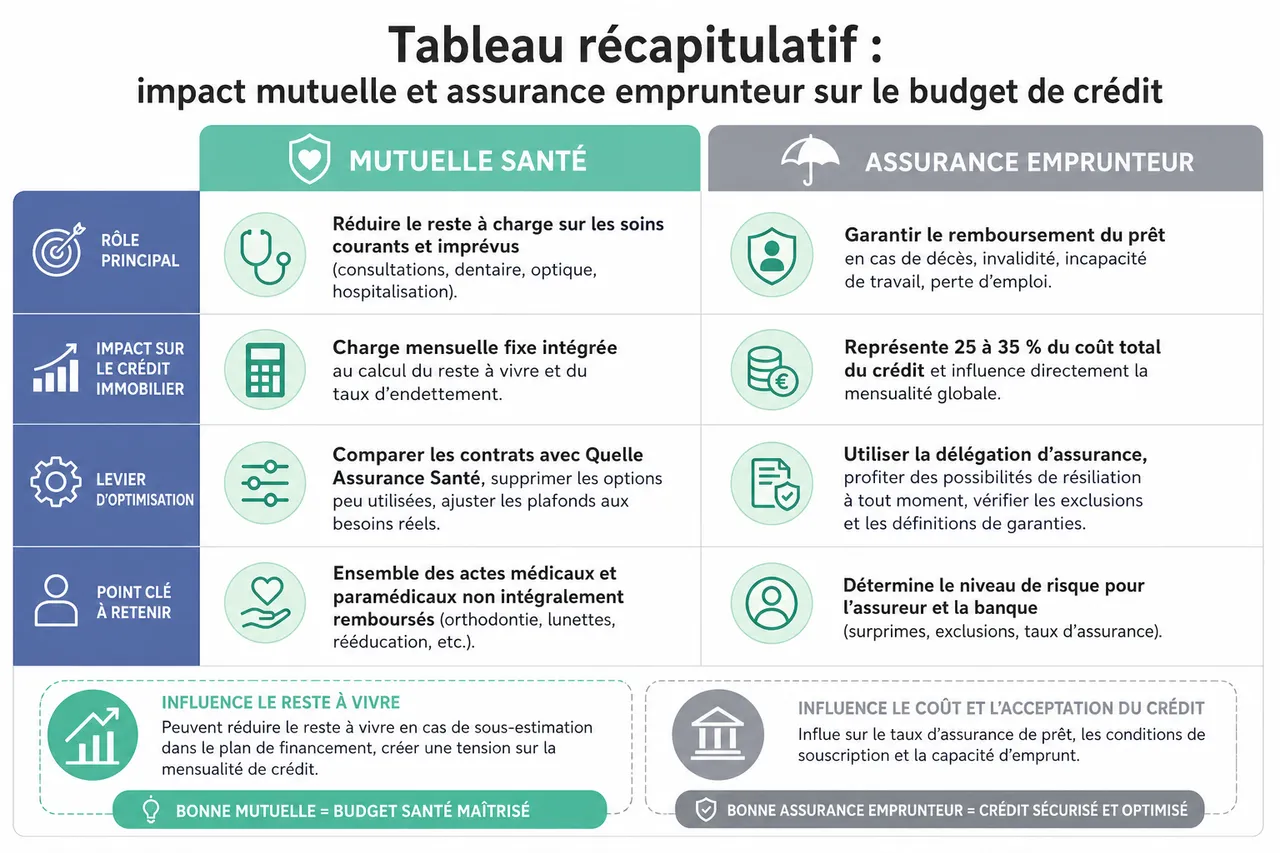

Tableau récapitulatif : impact mutuelle et assurance emprunteur sur le budget de crédit

| Élément | Rôle principal | Impact sur le crédit immobilier | Levier d’optimisation |

|---|---|---|---|

| Mutuelle santé | Réduire le reste à charge sur les soins courants et imprévus (consultations, dentaire, optique, hospitalisation). | Charge mensuelle fixe intégrée au calcul du reste à vivre et du taux d’endettement. | Comparer les contrats avec Quelle Assurance Santé, supprimer les options peu utilisées, ajuster les plafonds aux besoins réels. |

| Assurance emprunteur | Garantir le remboursement du prêt en cas de décès, invalidité, incapacité de travail, perte d’emploi. | Représente 25 à 35 % du coût total du crédit et influence directement la mensualité globale. | Utiliser la délégation d’assurance, profiter des possibilités de résiliation à tout moment, vérifier les exclusions et les définitions de garanties. |

| Dépenses de santé réelles | Ensemble des actes médicaux et paramédicaux non intégralement remboursés (orthodontie, lunettes, rééducation, etc.). | Peuvent réduire le reste à vivre en cas de sous-estimation dans le plan de financement, créer une tension sur la mensualité de crédit. | Analyser les dépenses des dernières années, adapter les garanties de la mutuelle, prévoir une marge dans le budget santé. |

| Profil emprunteur (âge, santé, statut) | Détermine le niveau de risque pour l’assureur et la banque (surprimes, exclusions, taux d’assurance). | Influe sur le taux d’assurance de prêt, les conditions de souscription et la capacité d’emprunt. | Présenter un dossier complet, utiliser les dispositifs AERAS en cas de risque aggravé, choisir des contrats adaptés au statut (salarié, indépendant, senior). |

| Comparateurs et guides | Donner une vision claire du marché, des tarifs et des garanties disponibles. | Facilitent la négociation avec la banque et la construction d’un budget réaliste. | S’appuyer sur Quelle Assurance Santé pour la mutuelle, sur des comparateurs spécialisés pour l’assurance de prêt, et sur les études des fédérations pour se situer. |

Le bon équilibre entre mutuelle santé et assurance prêt immobilier reste une condition clé pour concrétiser un projet immobilier sans mettre en péril la protection santé du foyer. En mobilisant les comparateurs comme Quelle Assurance Santé, en comprenant le poids réel de l’assurance emprunteur dans le coût du crédit et en anticipant les dépenses de santé à venir, chaque emprunteur peut construire un plan de financement plus robuste, plus lisible et plus serein. Quelques heures consacrées à cette optimisation se traduisent souvent par des milliers d’euros économisés sur la durée du prêt, tout en préservant ce qui compte le plus : votre santé et la sécurité de votre logement.

- Mutuelle santé et prêt immobilier, comment vos frais de santé peuvent impacter votre budget de crédit - 3 juillet 2026

- Résilier sa mutuelle sans erreur avec les étapes, les délais et les pièges fréquents à éviter - 2 juillet 2026

- Tiers payant mutuelle, comment ça marche vraiment et dans quels cas vous devez encore avancer les frais ? - 1 juillet 2026

Publications similaires :

Harmonie Mutuelle : avis, tarifs et garanties 2026

Harmonie Mutuelle : avis, tarifs et garanties 2026

Comment trouver la meilleure mutuelle d’entreprise pour vos salariés sans exploser votre budget ?

Comment trouver la meilleure mutuelle d’entreprise pour vos salariés sans exploser votre budget ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Maladie chronique et mutuelle, comment adapter vos garanties quand les soins deviennent réguliers ?

Maladie chronique et mutuelle, comment adapter vos garanties quand les soins deviennent réguliers ?