Choisir une mutuelle d’entreprise qui protège vraiment vos salariés tout en respectant vos contraintes budgétaires relève souvent du casse-tête. Entre les garanties opaques, les tarifs qui s’envolent et les besoins variés de vos équipes, difficile de s’y retrouver sans perdre un temps précieux. Pourtant, une couverture santé adaptée booste la satisfaction et la fidélité de vos collaborateurs.

Dans ce guide, vous découvrirez une méthode claire pour comparer les offres, identifier les garanties essentielles et négocier intelligemment. Quelle Assurance Santé vous accompagne avec des outils de comparaison simples pour dénicher la mutuelle qui concilie protection optimale et maîtrise des coûts.

Comparatif 2026: quelles sont les meilleures mutuelles d’entreprise?

Classement des meilleures mutuelles d’entreprise en 2026

Les études récentes montrent qu’il n’existe pas une seule meilleure mutuelle d’entreprise valable pour tout le monde, mais des contrats plus ou moins adaptés selon la taille de l’entreprise, son secteur d’activité et le profil de ses salariés. Les assureurs historiques et les mutuelles spécialisées restent largement plébiscités, tandis que les acteurs digitaux gagnent des parts de marché grâce à leur simplicité de gestion.

Les comparatifs 2025-2026 placent régulièrement en tête des contrats collectifs:

- Malakoff Humanis: très présent sur le marché de l’entreprise, le groupe met en avant des garanties modulables et un accompagnement dédié aux RH. Les offres incluent généralement des niveaux de remboursement renforcés sur l’hospitalisation, l’optique et le dentaire, avec des options de renfort pour les salariés qui le souhaitent. La présence d’outils digitaux de suivi et d’analyse des dépenses de santé permet aux employeurs de piloter finement leur budget.

- AG2R La Mondiale: particulièrement apprécié des entreprises multi-profils, AG2R propose des contrats intégrant différents niveaux de garanties pour cadres et non-cadres. Le groupe met aussi l’accent sur la prévention, la qualité de vie au travail et la possibilité pour les salariés d’ajouter des ayants droit, ce qui en fait une solution intéressante pour les structures comptant beaucoup de familles.

- Aésio Mutuelle: régulièrement citée dans les top 10 de mutuelles d’entreprise, Aésio se distingue par des formules adaptées aux TPE et PME, avec un bon rapport garanties/prix et une gestion relativement simple. Les services en ligne et le tiers payant étendu facilitent le quotidien des salariés, qui limitent ainsi leurs avances de frais.

- April: cet acteur se positionne fortement sur la gestion digitalisée, avec souscription en ligne, espace employeur intuitif et parcours simplifié pour les salariés. Les contrats collectifs offrent un socle solide et des options ciblées sur les postes coûteux, ce qui permet d’ajuster les niveaux de couverture sans perdre le contrôle des cotisations.

- Autres acteurs fréquemment cités: des groupes comme SwissLife, Ociane, Alptis ou CNP Assurances apparaissent régulièrement dans les comparatifs pour leurs offres entreprises. Ils proposent des contrats responsables compatibles avec le 100 % Santé, des réseaux de soins partenaires pour réduire le reste à charge, et des services annexes tels que la téléconsultation ou le deuxième avis médical.

Les nouveaux acteurs 100 % digitaux comme Alan ou certains gestionnaires en ligne misent sur une transparence tarifaire accrue et sur une application mobile très ergonomique. Ils permettent par exemple d’obtenir une consultation en téléconsultation en quelques minutes, de suivre ses remboursements en temps réel et de gérer ses justificatifs de manière dématérialisée, ce qui séduit de plus en plus de salariés.

Utiliser un comparateur pour gagner du temps et économiser

Les comparateurs spécialisés en mutuelle d’entreprise se sont imposés comme un passage quasi obligé pour les dirigeants et responsables RH. Ils permettent d’explorer en quelques minutes ce qui prendrait plusieurs jours en démarchage direct auprès des assureurs, tout en bénéficiant d’une vision standardisée des garanties et des tarifs.

- Accès immédiat à des devis ciblés: un comparateur comme Quelle Assurance Santé vous demande quelques informations clés (taille de l’entreprise, secteur d’activité, part de cadres, localisation, budget moyen souhaité) puis génère une sélection de devis adaptés. Cette première étape évite de perdre du temps avec des offres qui ne correspondraient ni à votre convention collective ni au profil réel de vos équipes.

- Comparaison fine des garanties: les tableaux de garanties sont souvent complexes à lire lorsqu’ils sont analysés isolément. En les mettant en face à face, le comparateur permet de visualiser rapidement les différences de prise en charge sur l’hospitalisation, les soins courants, le dentaire, l’optique ou encore les médecines douces. Cela permet de comprendre pourquoi deux contrats au même prix peuvent offrir des niveaux de protection très différents.

- Prise en compte du réseau de soins et des services: le réseau de soins (partenaires optiques, dentaires, audioprothésistes) joue un rôle clé dans la réduction du reste à charge. Un comparateur met souvent en avant la densité du réseau proposé par chaque assureur, ainsi que les services annexes inclus (téléconsultation, assistance psychologique, application mobile, accompagnement QVT), ce qui permet d’aller au-delà du simple pourcentage de remboursement.

- Simulation de scénarios d’évolution: avec Quelle Assurance Santé, il est possible de tester l’impact sur le budget de l’entreprise d’une augmentation des plafonds dentaire, de l’ajout d’une option chambre particulière ou d’un renfort pour les seniors. Ces simulations aident à arbitrer objectivement entre coût et niveau de protection, et à anticiper l’évolution de l’effectif (recrutements, vieillissement de la population, développement du télétravail).

- Accompagnement et sécurisation de la décision: au-delà de l’outil, les comparateurs s’appuient sur des experts capables d’expliquer les différences entre les notions de contrat responsable, 100 % Santé, panier de soins minimal, ou encore les impacts des dernières évolutions réglementaires. Cet accompagnement réduit le risque de choisir une offre peu adaptée ou non conforme, qui pourrait générer des surcoûts ou des litiges.

| Élément comparé | Sans comparateur | Avec comparateur Quelle Assurance Santé |

|---|---|---|

| Temps pour obtenir plusieurs devis | Plusieurs jours de démarchage individuel auprès de chaque assureur | Quelques minutes pour recevoir une sélection ciblée de devis |

| Lisibilité des garanties | Tableaux hétérogènes, difficilement comparables | Présentation homogène, mises en regard poste par poste |

| Prise en compte du profil de l’entreprise | Risque de recevoir des offres génériques | Filtrage des offres selon secteur, taille, démographie et budget |

| Possibilité de simulation | Calculs manuels ou échanges multiples avec les assureurs | Scénarios interactifs sur le niveau de garanties et les coûts |

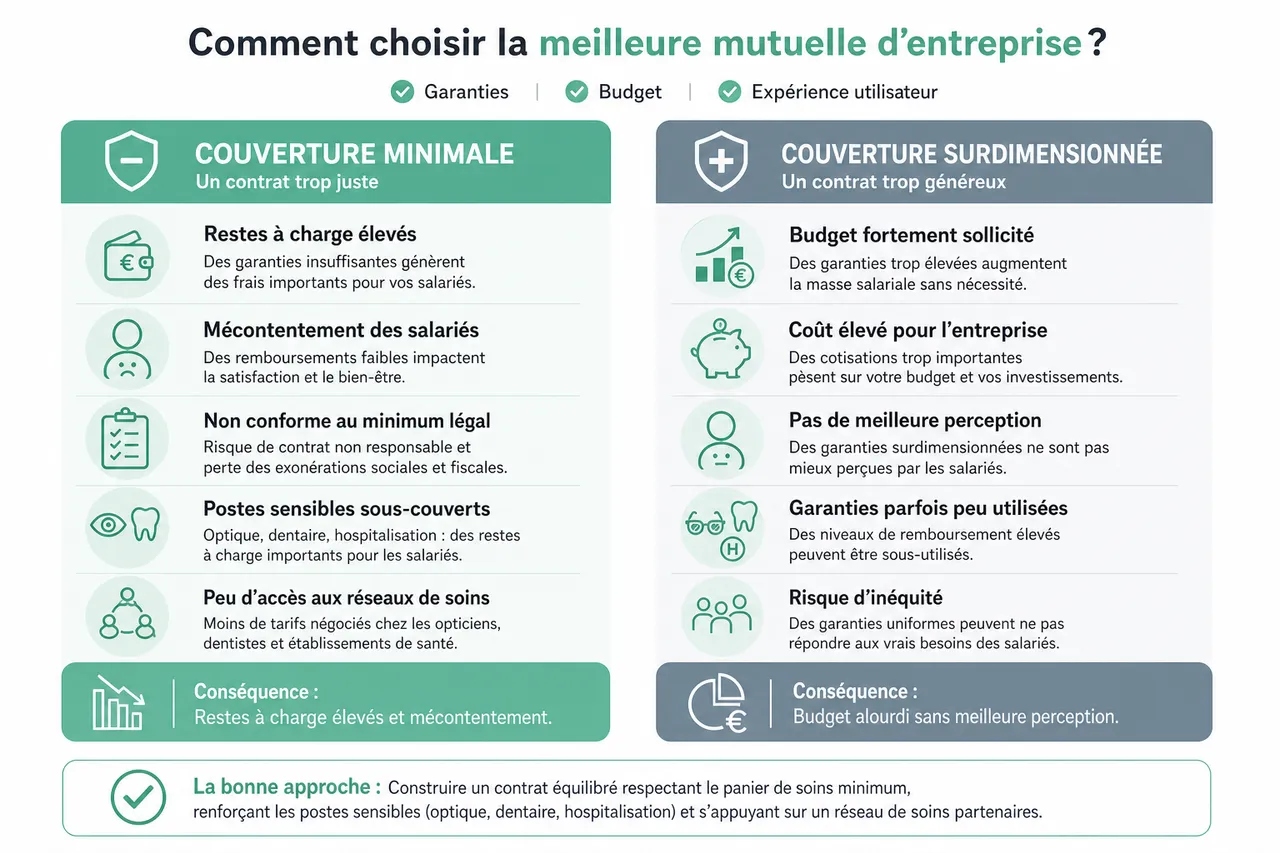

Comment choisir la meilleure mutuelle d’entreprise?

Critères de sélection: garanties, budget, expérience utilisateur

Pour choisir une mutuelle d’entreprise vraiment adaptée, il est recommandé de partir de la réalité de vos salariés plutôt que d’un simple tableau de prix. Les organismes spécialisés rappellent qu’un contrat trop minimal peut générer des restes à charge importants et donc du mécontentement, tandis qu’un contrat surdimensionné peut peser lourdement sur la masse salariale sans être mieux perçu.

- Garanties obligatoires et panier de soins minimum: la loi impose un socle minimal de prise en charge (panier de soins) incluant notamment le ticket modérateur sur les consultations et actes remboursés par l’Assurance maladie, un forfait hospitalier, des prestations minimales en optique et dentaire. Ce socle doit être respecté pour que le contrat soit dit responsable, ce qui conditionne les exonérations sociales et fiscales pour l’entreprise.

- Renforcement des postes sensibles: l’optique, le dentaire et l’hospitalisation représentent une part importante des restes à charge pour les ménages. Il est souvent pertinent d’augmenter les niveaux de remboursement sur ces postes, soit via des taux supérieurs à 150 % de la base de remboursement, soit via des forfaits annuels. Un comparateur comme Quelle Assurance Santé permet d’identifier rapidement les offres qui renforcent ces postes sans faire exploser les cotisations.

- Réseau de soins partenaires: un réseau bien structuré permet de bénéficier de tarifs négociés chez les opticiens, dentistes ou audioprothésistes partenaires. Concrètement, cela se traduit par des restes à charge plus faibles pour vos salariés et par une meilleure perception de la mutuelle, même si le niveau de remboursement brut est équivalent à un autre contrat sans réseau structuré.

- Services additionnels et expérience digitale: téléconsultation, deuxième avis médical, coaching prévention, application mobile, espace RH en ligne, gestion dématérialisée des arrêts de travail ou des affiliations sont autant d’éléments qui améliorent l’usage quotidien de la mutuelle. Ils font gagner du temps aux salariés et aux équipes RH, tout en renforçant l’image moderne de l’entreprise.

- Rapport qualité/prix et solidité de l’assureur: au-delà du montant de la cotisation, il convient de vérifier la structure des garanties, les plafonds, les exclusions, les délais de carence ainsi que la stabilité financière de l’organisme. Un assureur solide et bien noté sur la durée rassure tant les employeurs que les salariés sur la pérennité de la couverture santé.

Obligations légales et points de vigilance en 2026

Depuis la généralisation de la complémentaire santé d’entreprise, la souscription d’un contrat collectif est obligatoire dans le secteur privé, sauf rares exceptions. Les entreprises doivent respecter un cadre légal précis, qui conditionne notamment les exonérations sociales dont elles peuvent bénéficier sur les contributions patronales.

- Financement minimal par l’employeur: l’employeur doit prendre en charge au moins 50 % de la cotisation de la mutuelle d’entreprise. Cette contribution patronale peut être plus élevée pour renforcer l’attractivité de la politique sociale, mais elle doit respecter le principe de non-discrimination entre catégories de salariés définies objectivement.

- Contrat responsable et 100 % Santé: pour bénéficier des avantages sociaux et fiscaux, le contrat doit respecter les règles des contrats responsables et intégrer le dispositif 100 % Santé sur certains postes (optique, dentaire, audiologie). Cela garantit aux salariés la possibilité d’un reste à charge nul sur une sélection de soins, tout en cadrant les niveaux de prise en charge de certains dépassements d’honoraires.

- Portabilité des droits: en cas de rupture du contrat de travail ouvrant droit au chômage, l’ancien salarié peut conserver sa mutuelle d’entreprise jusqu’à 12 mois sans payer de cotisation supplémentaire, sous conditions. L’employeur doit donc veiller à informer clairement les collaborateurs et à anticiper le coût de cette portabilité, qui reste mutualisé sur l’ensemble du contrat.

- Conditions de dispense d’adhésion: certains salariés peuvent demander à être dispensés (apprentis, CDD très courts, salariés déjà couverts par une mutuelle obligatoire par ailleurs, ayants droit, etc.). Il est essentiel de recueillir et d’archiver les demandes de dispense avec les justificatifs appropriés, afin de se prémunir contre d’éventuels litiges ou redressements.

- Acte de mise en place et conformité URSSAF: la mise en place de la mutuelle doit être formalisée (accord collectif, référendum, décision unilatérale de l’employeur). L’ensemble des documents (acte fondateur, notices d’information, preuves de consultation des représentants du personnel) doit être conservé pour justifier la conformité du dispositif en cas de contrôle URSSAF.

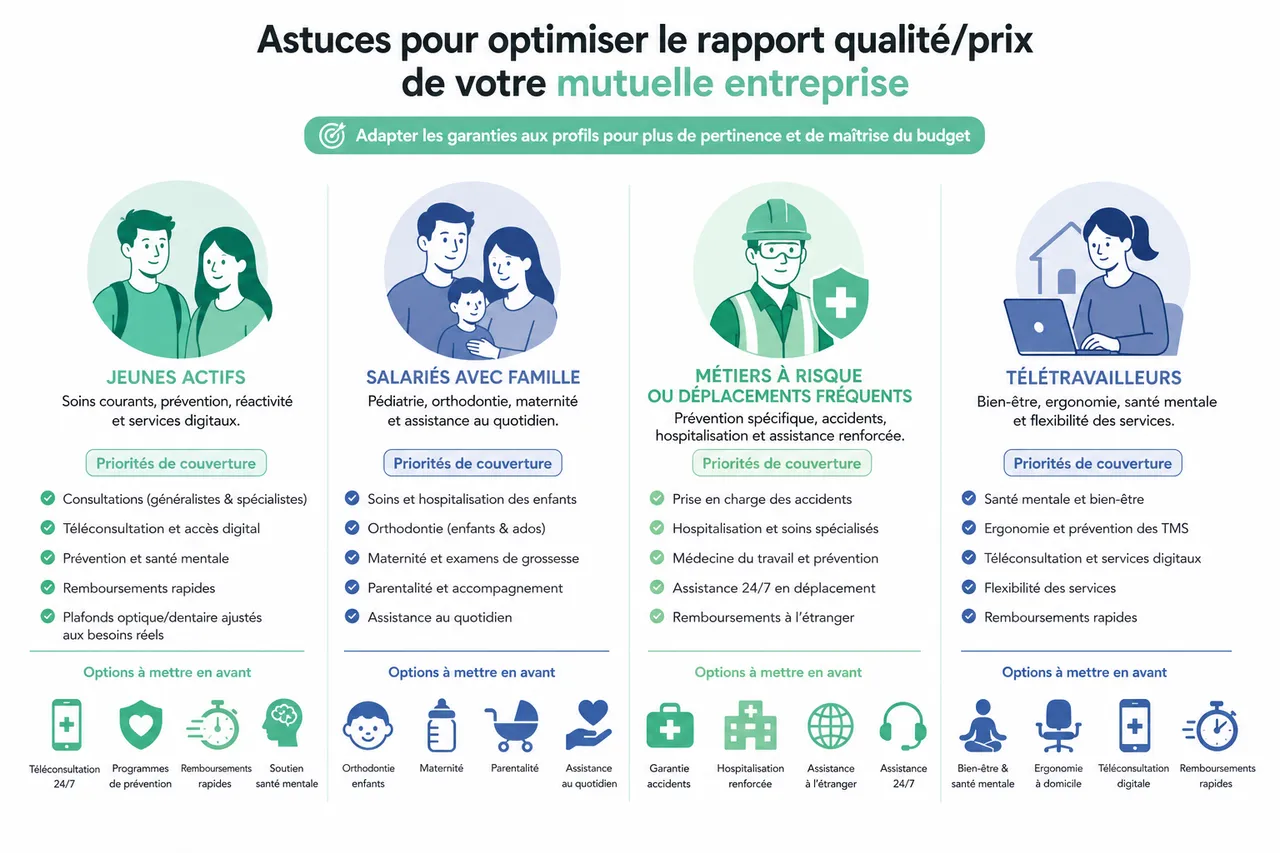

Astuces pour optimiser le rapport qualité/prix de votre mutuelle entreprise

Négocier et ajuster selon les profils de salariés

La maîtrise du budget passe moins par la recherche du contrat le moins cher que par un calibrage fin des garanties en fonction des profils. Les assureurs et mutuelles d’entreprise recommandent d’analyser la composition de vos effectifs (âge, structure familiale, métiers à risque, télétravail, déplacements fréquents) pour adapter les niveaux de couverture et les options disponibles.

- Jeunes actifs: la priorité se situe souvent sur les soins courants, la prévention, la santé mentale, la rapidité des remboursements et les services digitaux. Proposer une bonne prise en charge des consultations de généralistes et spécialistes, un accès simple à la téléconsultation et des programmes de prévention permet d’offrir une couverture perçue comme utile sans forcément augmenter les plafonds sur l’optique ou le dentaire si ces besoins sont moins fréquents.

- Salariés avec famille: les besoins se concentrent davantage sur la pédiatrie, l’orthodontie, la maternité et l’assistance au quotidien. Intégrer des options pour les enfants (orthodontie, hospitalisation) et prévoir une prise en charge renforcée des examens liés à la grossesse ou à la parentalité augmente nettement la satisfaction de cette catégorie de collaborateurs, qui perçoivent la mutuelle comme un véritable soutien à leur vie familiale.

- Seniors et salariés en fin de carrière: le suivi des pathologies chroniques, l’optique, le dentaire et parfois l’audiologie deviennent des enjeux majeurs. Des niveaux de remboursement plus élevés sur ces postes, un bon réseau de soins et des actions de prévention ciblées (bilan de santé, accompagnement des maladies chroniques) contribuent à maintenir l’employabilité et la qualité de vie au travail, tout en limitant les arrêts de longue durée.

- Catégories professionnelles spécifiques: certains métiers exposent davantage aux troubles musculo-squelettiques, au stress ou aux risques physiques. Dans ces cas, il peut être pertinent de négocier des options de kinésithérapie, de médecine douce, de soutien psychologique ou de programmes QVT, qui auront un retour sur investissement direct en termes de productivité et d’absentéisme.

Quelle Assurance Santé permet de modéliser plusieurs combinaisons de garanties et d’options pour ces différents profils, et d’estimer leur impact sur le coût global. Cette approche fine aide à négocier avec les assureurs des contrats réellement sur mesure plutôt qu’une formule standard peu lisible.

Utiliser les outils digitaux pour comparer et piloter sa mutuelle

Les outils digitaux transforment la façon dont les entreprises choisissent et gèrent leur mutuelle. Ils rendent les données de santé anonymisées plus accessibles pour le pilotage, tout en simplifiant la vie des salariés qui n’ont plus à gérer des piles de justificatifs papier.

- Suivi des remboursements et pilotage budgétaire: une application ou un espace en ligne permet aux salariés de suivre leurs remboursements en temps réel, de télécharger leurs décomptes et de transmettre leurs justificatifs. Côté RH, des tableaux de bord agrégés (respectant le RGPD) donnent une vision des postes de dépenses les plus utilisés, ce qui aide à ajuster les garanties lors du renouvellement.

- Alertes réglementaires et campagnes de prévention: certains assureurs et comparateurs comme Quelle Assurance Santé proposent des alertes automatiques en cas de changement de réglementation ou de lancement de campagnes de prévention (vaccination, dépistage, santé mentale). Les entreprises peuvent ainsi aligner plus facilement leur politique santé sur les priorités nationales et limiter les risques de non-conformité.

- Recueil des retours salariés: les outils digitaux facilitent la collecte d’avis et de retours de la part des collaborateurs. Des enquêtes internes anonymes et rapides peuvent être intégrées à la démarche annuelle de renouvellement, afin d’identifier les irritants (délais de remboursement, lisibilité des garanties, accès aux soins) et de les traiter avec l’assureur lors de la renégociation.

| Objectif | Outils digitaux utiles | Apport concret pour l’entreprise |

|---|---|---|

| Maîtriser le budget santé | Tableaux de bord RH, reporting anonyme | Meilleure visibilité sur les postes de dépenses, ajustement ciblé des garanties |

| Améliorer l’expérience salarié | Application mobile, téléconsultation, carte de tiers payant dématérialisée | Moins d’avance de frais, accès facilité aux soins, satisfaction renforcée |

| Rester conforme et à jour | Alertes réglementaires, guides en ligne de Quelle Assurance Santé | Réduction des risques de non-conformité, meilleure préparation aux contrôles |

Nouvelle donne du marché: données clés et tendances à intégrer dans votre choix

Évolution du marché de la mutuelle d’entreprise

Les dernières analyses de marché montrent que la complémentaire santé représente un segment majeur de la protection sociale des Français, avec une part importante des cotisations issues des contrats collectifs. La généralisation de la mutuelle d’entreprise a entraîné une forte hausse du nombre de salariés couverts, ce qui a conduit les assureurs à développer des offres plus standardisées mais aussi plus modulables pour répondre aux attentes spécifiques des entreprises.

Poids croissant des services et de la prévention

Les entreprises accordent de plus en plus d’importance aux services annexes (prévention, santé mentale, accompagnement des maladies chroniques) dans leur choix de mutuelle. Ces services sont perçus comme un levier de bien-être et de fidélisation des équipes, mais aussi comme un moyen d’agir sur l’absentéisme et la performance globale. Intégrer des options de téléconsultation ou de coaching santé est ainsi devenu un critère différenciant, notamment pour les organisations qui mettent en avant leur qualité de vie au travail.

Impact de la mutuelle sur l’attractivité et le turnover

Les études RH récentes soulignent qu’une couverture santé perçue comme protectrice fait partie des premiers éléments cités lorsqu’un salarié évalue un package de rémunération globale. Dans un contexte de tension sur certains marchés de l’emploi, le niveau de mutuelle, la possibilité d’ajouter des ayants droit à un coût raisonnable et la clarté des garanties peuvent peser dans la décision de rejoindre ou de rester dans une entreprise. Une politique de mutuelle bien calibrée, expliquée et pilotée devient ainsi un véritable atout marque employeur.

Enjeux spécifiques pour les TPE et PME

Les TPE et PME disposent souvent de moins de ressources internes pour décrypter les subtilités des contrats collectifs. Pourtant, la mutuelle y joue un rôle tout aussi stratégique, parfois même plus, pour retenir les talents. Pour ces structures, l’appui d’un comparateur comme Quelle Assurance Santé, capable de proposer des offres pré-filtrées et de fournir un accompagnement pédagogique, permet de sécuriser la décision sans mobiliser trop de temps en interne.

FAQ et points de vigilance pour les employeurs

Réponses aux questions courantes

- La mutuelle d’entreprise est-elle obligatoire en 2026? Oui, la plupart des entreprises privées doivent proposer une mutuelle collective à l’ensemble de leurs salariés, avec une participation minimale de 50 % de la cotisation. Certaines catégories peuvent toutefois être dispensées, à condition que cela soit prévu et encadré.

- Comment fonctionne la portabilité des droits? Lors d’une rupture de contrat ouvrant droit au chômage, le salarié peut conserver sa mutuelle d’entreprise jusqu’à 12 mois, sans payer de cotisation supplémentaire, tant qu’il remplit les conditions requises. L’employeur doit informer le salarié de ce droit et veiller à ce que la portabilité soit bien appliquée par l’assureur.

- Quelles sont les modalités de résiliation? La résiliation d’un contrat collectif intervient généralement à l’échéance annuelle, mais des possibilités de résiliation infra-annuelle existent pour adapter la mutuelle si une offre plus pertinente ou plus compétitive est identifiée. L’accompagnement par un comparateur facilite l’anticipation de ces échéances pour éviter les reconductions tacites non souhaitées.

- Comment traiter les cas particuliers? Les salariés en CDD, en temps partiel, les apprentis ou ceux déjà couverts par une mutuelle obligatoire par ailleurs peuvent, dans certains cas, demander une dispense d’adhésion. Il est essentiel de documenter ces situations, de conserver les demandes écrites et les justificatifs pour rester conforme et éviter les contentieux.

- Peut-on faire évoluer les garanties en cours de contrat? Une évolution des garanties est possible, en général à l’échéance, et suppose souvent une négociation avec l’assureur et une information des salariés ou de leurs représentants. Les comparateurs comme Quelle Assurance Santé permettent de tester différentes configurations à l’avance pour construire un cahier des charges précis lors de la renégociation.

Erreurs fréquentes à éviter

- Ne regarder que le prix facial: choisir uniquement la cotisation la plus basse sans analyser les plafonds, les exclusions, le réseau de soins ou les services peut générer des restes à charge élevés et donc des frustrations. Une analyse qualitative des garanties est indispensable pour éviter les mauvaises surprises.

- Ignorer l’avis des salariés: une mutuelle d’entreprise qui ne tient pas compte des besoins réels (familles, seniors, métiers à risque) risque d’être mal perçue, même si elle est coûteuse. Un questionnaire anonyme ou des échanges avec les représentants du personnel permettent d’orienter efficacement le cahier des charges à soumettre via Quelle Assurance Santé.

- Oublier les cas de dispense et la portabilité: une gestion approximative de ces aspects peut entraîner des litiges ou des redressements. Il est donc important de clarifier les règles dans les documents internes, de les expliquer aux salariés et de s’assurer que les procédures sont bien suivies à chaque entrée et sortie de collaborateur.

- Ne pas vérifier régulièrement la conformité du contrat: la réglementation évolue et les attentes des salariés aussi. Sans revue annuelle ou bisannuelle, le contrat peut devenir moins compétitif ou non conforme aux dernières exigences. Un audit régulier, appuyé par un comparateur, permet de rester à jour et compétitif.

Trouver la meilleure offre grâce au comparateur Quelle Assurance Santé

En 2026, la meilleure mutuelle d’entreprise est moins un nom qu’une adéquation entre votre réalité de terrain, les attentes de vos salariés et vos contraintes budgétaires. C’est précisément ce que facilite un comparateur spécialisé comme Quelle Assurance Santé, en vous aidant à passer d’une logique de produit standard à une approche sur mesure.

- Visualiser en temps réel les écarts de tarifs et de garanties: Quelle Assurance Santé affiche côte à côte plusieurs devis adaptés à votre entreprise, ce qui permet d’identifier rapidement les contrats qui offrent le meilleur compromis entre niveau de couverture et coût global, sans devoir reconstituer vous-même les tableaux de garanties.

- Simuler l’impact de vos choix sur le budget et la couverture: en ajustant les niveaux de remboursement sur certains postes ou en ajoutant des options (seniors, familles, renfort dentaire ou optique), vous Considérons que immédiatement les conséquences financières. Cette approche permet d’argumenter vos choix en interne et de présenter un projet clair aux représentants du personnel.

- Bénéficier de conseils personnalisés et de contenus pédagogiques: au-delà de l’outil, Quelle Assurance Santé propose des guides, des explications sur les notions techniques (contrat responsable, 100 % Santé, portabilité) et un accompagnement pour affiner votre cahier des charges. Cela sécurise chaque étape, de la première comparaison à la mise en place du contrat.

En combinant une analyse fine de vos besoins, les outils de simulation et les conseils fournis par Quelle Assurance Santé, vous mettez toutes les chances de votre côté pour trouver une mutuelle d’entreprise véritablement adaptée. Vos salariés y gagnent en protection et en lisibilité, tandis que votre entreprise conserve la maîtrise de ses coûts et renforce son attractivité sur un marché de l’emploi de plus en plus concurrentiel.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Est-ce qu’une mutuelle entreprise est obligatoire ou pas ?

Est-ce qu’une mutuelle entreprise est obligatoire ou pas ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Quelle est la meilleure assurance santé senior en 2026 ?

Quelle est la meilleure assurance santé senior en 2026 ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?