Être reconnu en affection de longue durée signifie que l’Assurance maladie prend en charge vos soins à 100 % du tarif de base. Pourtant, cette couverture ne règle pas tout: dépassements d’honoraires, forfait hospitalier, prothèses dentaires ou lunettes restent souvent à votre charge. C’est là qu’une mutuelle santé devient indispensable. Grâce au comparateur de Quelle Assurance Santé, vous identifiez rapidement les garanties complémentaires qui couvrent ces frais réels et protègent votre budget.

Ce guide vous explique concrètement pourquoi l’ALD ne suffit pas et comment choisir une complémentaire adaptée à votre situation.

Les points que la prise en charge ALD ne couvre pas toujours

Le dispositif ALD est conçu pour sécuriser les soins liés à une pathologie chronique, mais il laisse de côté plusieurs dépenses du quotidien médical. Les sources comparatives et pédagogiques récentes rappellent que les frais hors protocole, les actes non remboursés et les restes à charge réglementaires continuent de peser sur le budget, même lorsque la maladie est bien reconnue par l’Assurance maladie.

- Les dépassements d’honoraires restent fréquents chez de nombreux spécialistes, en particulier en secteur 2, et ils ne disparaissent pas avec l’ALD. Une mutuelle adaptée peut les absorber totalement ou en grande partie selon le niveau de garantie choisi, ce qui évite qu’une consultation spécialisée devienne un coût récurrent.

- Les postes optique et dentaire demeurent parmi les plus sensibles pour les patients suivis au long cours. Les lunettes, les couronnes, les implants ou certaines prothèses auditives peuvent générer des restes à charge élevés, alors que la complémentaire santé permet souvent de profiter pleinement du panier 100 % santé ou d’améliorer le remboursement au-delà du strict minimum.

- Les frais d’hospitalisation et de confort ne doivent pas être sous-estimés, surtout en cas de soins répétés ou de séjour prolongé. Le forfait journalier, une chambre particulière ou certains services additionnels ne sont pas couverts par l’exonération ALD et justifient une mutuelle plus protectrice, notamment pour les seniors et les personnes dont l’état de santé évolue.

En pratique, l’ALD protège donc le cœur du traitement, mais pas tout l’environnement de soins. C’est précisément sur cette zone grise que le rôle d’une mutuelle bien choisie devient stratégique, en particulier si vous souhaitez limiter les avances de frais et stabiliser vos dépenses médicales sur l’année.

Comprendre l’ALD et la prise en charge à 100 % par l’Assurance Maladie

Une affection de longue durée, c’est une maladie chronique reconnue par l’Assurance Maladie, qui nécessite des soins réguliers et souvent coûteux sur une longue période. On pense souvent au diabète, à la sclérose en plaques, à certains cancers ou à la maladie de Parkinson. En 2026, plus de 10 millions de personnes en France sont concernées par un protocole ALD. Cela représente un véritable enjeu, autant pour la santé publique que pour le budget de chaque foyer touché.

Quand l’Assurance Maladie parle de prise en charge à 100 %, elle vise uniquement les soins et traitements en lien direct avec l’ALD, et ce, sur la base du tarif conventionné. Concrètement, cela veut dire que le ticket modérateur est supprimé pour ces soins-là, mais uniquement s’ils sont validés dans le protocole établi par votre médecin traitant. Tout ce qui sort de ce cadre n’est pas concerné par l’exonération.

| Ce qui est couvert par l’ALD | Ce qui reste souvent à payer | Rôle de la mutuelle |

|---|---|---|

| Soins et traitements directement liés au protocole | Dépassements d’honoraires, participation forfaitaire, franchise médicale | Réduit ou supprime le reste à charge selon le contrat |

| Consultations et examens prévus dans le parcours de soins | Soins hors ALD, optique, dentaire, appareillage | Complète les remboursements sur les postes les plus coûteux |

| Base de remboursement de l’Assurance maladie | Écart entre tarif conventionné et prix réel | Amortit l’écart financier pour préserver le budget santé |

- Seuls les soins listés dans le protocole ALD sont couverts à 100 % du tarif de base; le reste n’est pas pris en charge.

- Les frais annexes comme les dépassements d’honoraires ou les frais de confort restent souvent à votre charge.

- Selon les dossiers d’information récents, la présence d’une complémentaire est particulièrement utile dès qu’un suivi implique plusieurs spécialités, des examens répétés ou des soins de support.

On croit parfois, à tort, qu’être reconnu en ALD équivaut à des soins entièrement gratuits. Pourtant, de nombreux frais restent à régler, ce qui peut vite peser, surtout pour les seniors ou ceux qui ont des besoins médicaux complexes.

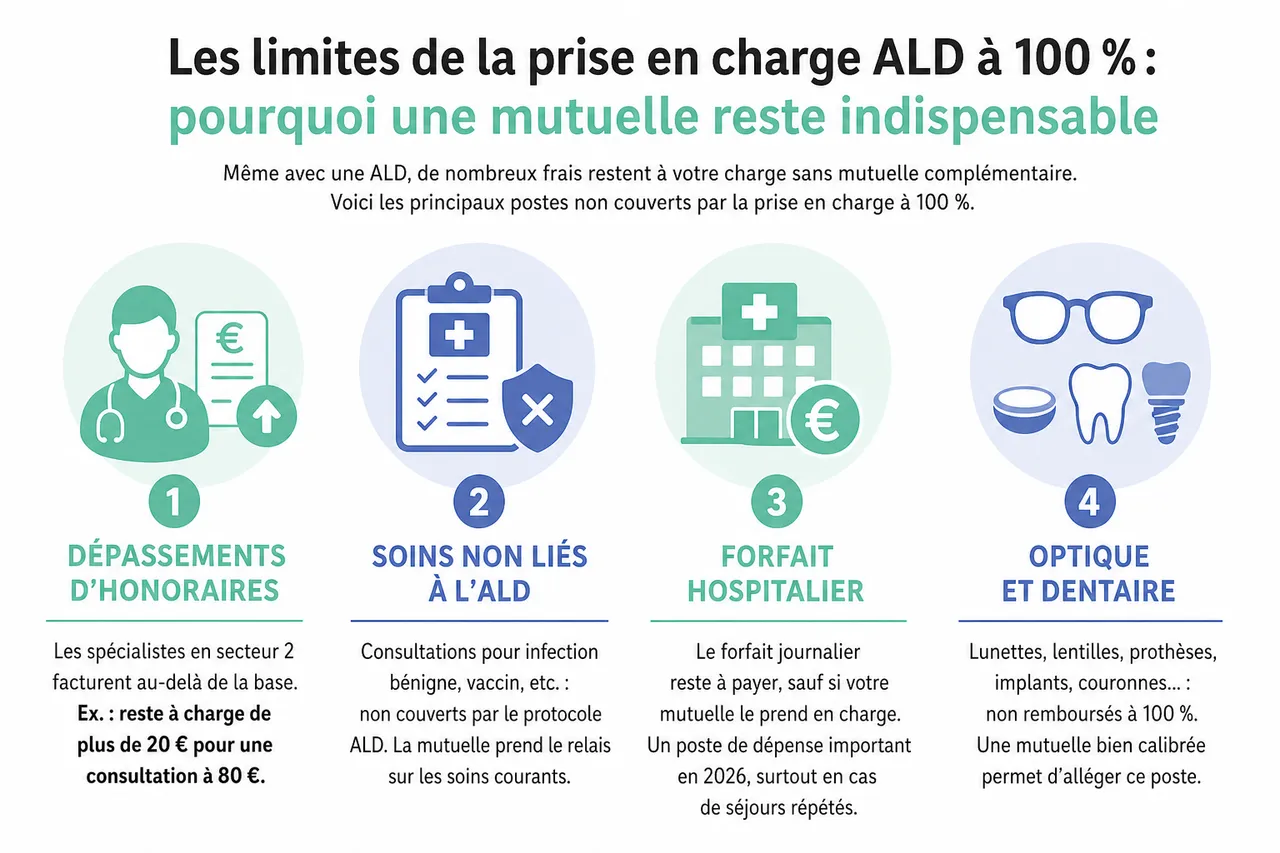

Les limites de la prise en charge ALD à 100 %: pourquoi une mutuelle reste indispensable

Même avec une ALD, il existe de nombreux frais qui ne sont pas couverts et qui restent à votre charge si vous n’avez pas de mutuelle complémentaire. C’est le cas notamment des dépassements d’honoraires, des soins non directement liés à l’ALD, des forfaits hospitaliers ou encore des frais d’optique et dentaires.

- Dépassements d’honoraires: Beaucoup de spécialistes en secteur 2 demandent des tarifs supérieurs à la base de remboursement. Par exemple, une consultation de cardiologie facturée 80 € alors que la base est de 56,50 € laisse, sans mutuelle, un reste à charge de plus de 20 €. Pour un suivi régulier, cet écart devient vite significatif, surtout lorsque plusieurs spécialistes interviennent dans la prise en charge.

- Soins non liés à l’ALD: Si vous consultez pour une infection bénigne ou pour un vaccin, ces actes ne sont pas couverts par le protocole ALD. La complémentaire prend alors le relais sur les consultations classiques, ce qui évite de réserver vos dépenses de santé uniquement aux grosses pathologies.

- Forfait hospitalier: En cas d’hospitalisation, le forfait journalier reste à payer, sauf si votre mutuelle le prend en charge. En 2026, cet étage de dépense reste particulièrement important pour les patients qui connaissent des séjours répétés ou des soins de réadaptation.

- Optique et dentaire: Lunettes, lentilles, prothèses, implants ou couronnes ne sont pas remboursés à 100 %. Les contrats bien calibrés permettent d’alléger ce poste, et les offres les plus complètes se démarquent précisément sur ces dépenses récurrentes.

- Appareillage: Audioprothèses, fauteuils roulants ou équipements médicaux spécialisés ne font l’objet que d’un remboursement partiel. Sur ces matériels, les écarts entre prix affiché et remboursement peuvent être importants, ce qui justifie l’analyse détaillée des garanties avant souscription.

- Actes de confort: Chambre individuelle, télévision ou accompagnement personnalisé restent en supplément. Ces frais paraissent secondaires, mais ils peuvent améliorer nettement la qualité d’un séjour hospitalier et doivent être anticipés dans un contrat adapté.

- Médecines douces et certains médicaments hors protocole: Souvent, ils ne sont pas pris en charge. Certaines mutuelles prévoient toutefois des forfaits prévention ou bien-être qui apportent une réponse utile quand les soins de support font partie du quotidien.

Considérons que par exemple un patient suivi pour un diabète: son insuline et ses consultations spécialisées sont remboursées à 100 %, mais ses lunettes ou les dépassements d’honoraires chez l’ophtalmologue lui restent sur les bras si sa mutuelle ne complète pas. Ce genre de situation est fréquent, quel que soit le type de maladie chronique.

Ce que les données récentes montrent sur les besoins des assurés en ALD

Les ressources mises à jour en 2025 et 2026 convergent sur un point: l’ALD ne suffit pas à elle seule à sécuriser le budget santé. Les analyses sectorielles et les guides spécialisés soulignent que les assurés cherchent d’abord à réduire les restes à charge, à mieux couvrir les spécialistes et à renforcer les postes d’hospitalisation, dentaire et optique.

- Un besoin de couverture élargie ressort fortement chez les personnes suivies pour maladie chronique. Les guides récents rappellent que la mutuelle ne sert pas seulement à compléter l’ALD, mais aussi à lisser les dépenses du quotidien comme les consultations de routine, les examens de contrôle et les soins non directement rattachés au protocole.

- Les garanties spécialisées gagnent en importance, notamment pour les personnes âgées ou multi-soignées. Les offres qui intègrent aide à domicile, soutien psychologique, prévention ou prise en charge renforcée après hospitalisation répondent mieux aux usages réels observés dans les parcours de soins longs.

- Le comparateur devient un outil de décision plus qu’un simple outil de prix. Dans ce contexte, Quelle Assurance Santé apporte une lecture utile des niveaux de garanties, des exclusions et des services associés, ce qui facilite une comparaison concrète plutôt qu’une simple confrontation de tarifs.

| Besoin repéré | Pourquoi il est fréquent en ALD | Réponse attendue dans une mutuelle |

|---|---|---|

| Réduction du reste à charge | Les soins réguliers s’accumulent sur l’année | Remboursements renforcés sur plusieurs postes |

| Couverture des spécialistes | Le suivi implique souvent plusieurs praticiens | Bonne prise en charge des dépassements |

| Protection en hospitalisation | Les séjours et actes associés peuvent se multiplier | Forfait journalier et chambre particulière mieux couverts |

Comment choisir la meilleure mutuelle pour une ALD?

Face à la multitude d’offres, il est important d’identifier les garanties qui collent le mieux à votre profil et à votre pathologie. Voici les critères essentiels à surveiller pour une couverture vraiment protectrice:

- La prise en charge des dépassements d’honoraires, surtout si vous consultez souvent des spécialistes. Un contrat efficace doit préciser clairement les plafonds, les pourcentages ou les forfaits appliqués, car c’est souvent là que se joue la différence entre une couverture utile et une couverture purement théorique.

- Le niveau de remboursement des soins dentaires et optiques. Une bonne mutuelle doit permettre de limiter les dépenses sur les couronnes, implants, verres complexes ou lentilles, surtout lorsque le suivi médical entraîne déjà de nombreuses dépenses annexes.

- La prise en charge du forfait hospitalier et des frais de confort. Si une hospitalisation longue ou répétée est plausible, ces garanties évitent de laisser à votre charge des sommes faciles à sous-estimer au moment de la souscription.

- Des options spécifiques liées aux maladies chroniques. Aide à domicile, soutien psychologique, téléconsultation ou accompagnement après hospitalisation peuvent réellement améliorer le quotidien quand la pathologie impose un rythme médical soutenu.

- L’absence ou la limitation des délais de carence. Une protection utile doit être mobilisable rapidement, surtout lorsque la situation médicale nécessite des soins sans attendre plusieurs mois avant d’être remboursé.

Le comparateur de mutuelles de Quelle Assurance Santé vous simplifie la tâche: il analyse vos besoins en fonction de l’âge, de la pathologie, de la fréquence des soins et du budget, puis propose des devis personnalisés avec les garanties les plus pertinentes, notamment sur les postes sensibles pour les personnes en ALD.

Gardez à l’esprit que toutes les mutuelles ne se valent pas: les différences de couverture et de prix peuvent être énormes. Un accompagnement personnalisé et une lecture attentive des conditions générales sont donc essentiels avant toute souscription.

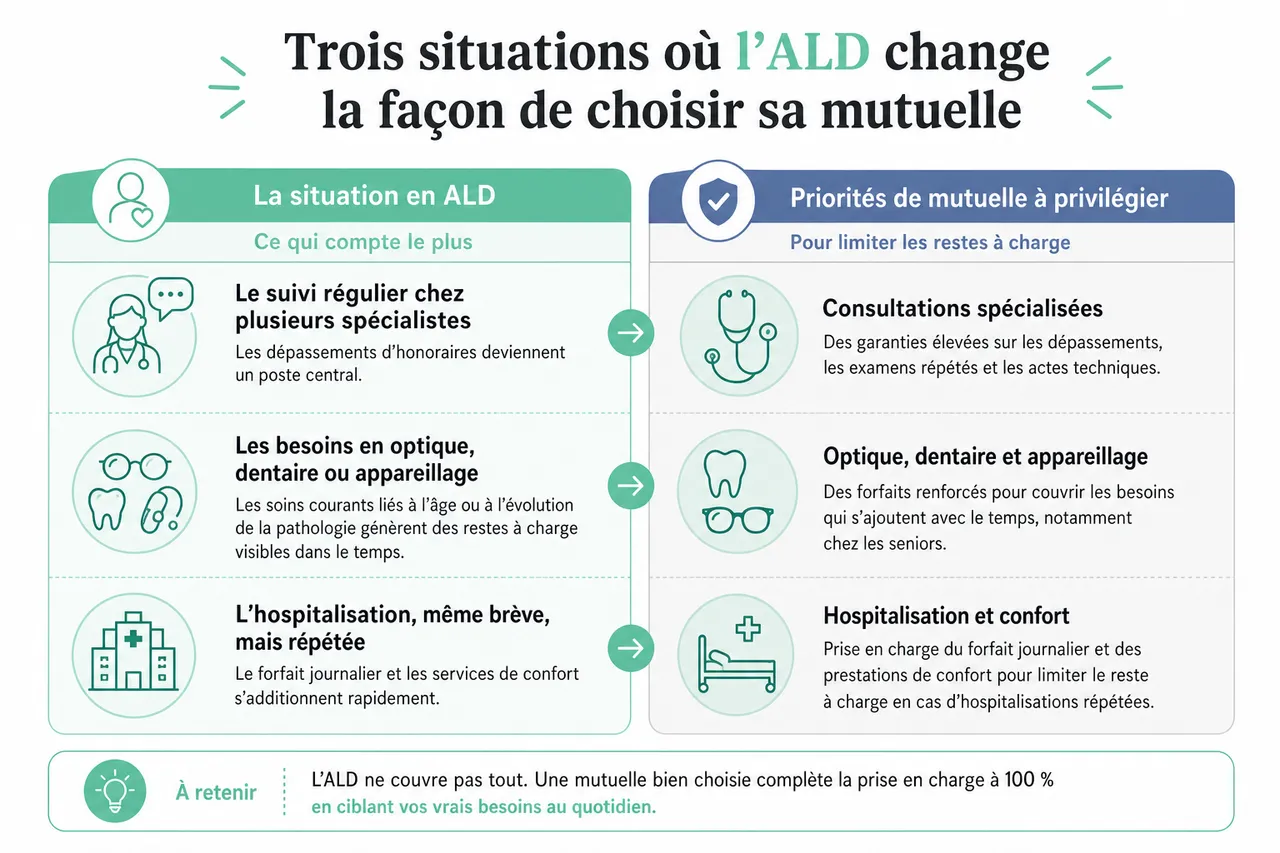

Trois situations où l’ALD change la façon de choisir sa mutuelle

La logique de couverture n’est pas la même selon que l’on consulte souvent, que l’on s’équipe régulièrement ou que l’on connaît des séjours hospitaliers répétés. Ces différences expliquent pourquoi le même contrat peut être excellent pour un assuré et insuffisant pour un autre.

Le suivi régulier chez plusieurs spécialistes

Lorsqu’une ALD implique plusieurs rendez-vous annuels avec différents praticiens, les dépassements d’honoraires deviennent un poste central. Une mutuelle performante doit alors viser les consultations spécialisées, les examens répétés et les actes techniques, afin d’éviter que chaque étape du suivi ne génère une dépense additionnelle.

Les besoins en optique, dentaire ou appareillage

Les soins courants liés à l’âge ou à l’évolution de la pathologie sont souvent ceux qui créent les restes à charge les plus visibles. Un contrat bien construit doit donc aller au-delà du strict remboursement des soins ALD et couvrir les besoins qui s’ajoutent avec le temps, en particulier pour les seniors suivis sur la durée par Quelle Assurance Santé.

L’hospitalisation, même brève, mais répétée

Une hospitalisation de quelques jours peut coûter peu en apparence, mais le forfait journalier et les services de confort s’additionnent rapidement. Pour un patient en ALD, la bonne question n’est pas seulement « combien rembourse la mutuelle? », mais aussi « quel niveau de reste à charge vais-je supporter si l’hospitalisation se répète? »

Cas pratiques et témoignages: l’importance d’une bonne mutuelle en ALD

Quelques situations concrètes illustrent bien pourquoi il est important de choisir une mutuelle adaptée quand on est en ALD:

- Marie, atteinte d’une ALD, consulte un spécialiste secteur 2.

À chaque visite trimestrielle, son spécialiste lui facture 30 € de dépassements d’honoraires. La base de remboursement ne couvre qu’une partie. Heureusement, sa mutuelle prend en charge la totalité du reste à charge, lui permettant d’économiser plus de 300 € par an. - Paul, en ALD pour maladie cardiaque, a besoin de soins dentaires.

Ses couronnes, non remboursées à 100 % par la Sécurité sociale, auraient laissé un reste à charge de 800 € sans sa mutuelle. Grâce à une couverture à 90 %, il ne paie finalement que moins de 100 €.

Ces exemples montrent à quel point, même avec une ALD, les frais non remboursés peuvent s’accumuler et devenir difficiles à gérer. Les témoignages des assurés révèlent aussi l’importance d’une mutuelle transparente sur ses garanties et réactive pour limiter les avances de frais.

Optimiser sa couverture santé en ALD: conseils et passage à l’action

Pour protéger efficacement votre budget santé, il est conseillé de comparer régulièrement les offres de mutuelle et d’ajuster votre contrat à l’évolution de votre maladie et de vos besoins. Un comparateur spécialisé vous fait gagner du temps et vous aide à cibler les forfaits qui vous correspondent: options renforcées pour les seniors, garanties spécifiques maladies chroniques, aide à domicile, ou encore suivi personnalisé après hospitalisation.

- Les guides d’information et simulateurs en ligne facilitent la compréhension des garanties et permettent de bien évaluer le rapport qualité/prix de chaque contrat. Ils sont particulièrement utiles lorsque les garanties sont formulées en pourcentages ou en forfaits, car ces formulations masquent parfois un reste à charge important.

- Certaines offres prévoient des avantages concrets: accompagnement social, téléconsultations, prévention personnalisée, etc. Ces services ne remplacent pas les remboursements, mais ils améliorent la continuité des soins et peuvent éviter des dépenses inutiles ou des déplacements répétés.

- L’accompagnement personnalisé, proposé par le comparateur ou un conseiller indépendant, vous aide à choisir la mutuelle la plus adaptée à votre situation particulière. Avec Quelle Assurance Santé, cette logique de comparaison permet de mettre en regard les garanties réelles et le budget disponible, sans se limiter au prix d’appel.

Anticiper les imprévus médicaux, réduire son reste à charge et garder la maîtrise de ses dépenses de santé, c’est possible avec une mutuelle bien choisie. En 2026, utiliser un comparateur de mutuelles reste la solution la plus rapide pour accéder à des informations claires, actualisées et ciblées sur la mutuelle et affections longue durée ALD.

Questions fréquentes sur la mutuelle et l’ALD

Une ALD dispense-t-elle de souscrire une mutuelle?

Non, car la prise en charge à 100 % ne vaut que pour les soins liés à l’ALD et sur la base du tarif de l’Assurance maladie. Les dépassements d’honoraires, l’hospitalisation, l’optique, le dentaire et plusieurs frais annexes restent à la charge du patient sans complémentaire adaptée.

Une mutuelle peut-elle rembourser les soins hors ALD?

Oui, et c’est même l’un de ses intérêts principaux. Une bonne couverture prend en charge les soins du quotidien, les consultations non liées à l’ALD, les actes de prévention et certains postes comme la médecine douce ou les équipements médicaux selon le contrat.

Quels critères sont les plus utiles pour comparer les contrats?

Les critères les plus utiles sont le niveau de remboursement des spécialistes, le forfait hospitalier, l’optique, le dentaire et les services additionnels liés aux maladies chroniques. Le comparateur de Quelle Assurance Santé permet de hiérarchiser ces critères selon votre situation personnelle afin de trouver le contrat le plus cohérent.

En résumé, même si la prise en charge à 100 % par l’Assurance Maladie pour une ALD facilite grandement l’accès aux soins, elle ne couvre pas tout. Les frais comme les dépassements d’honoraires, l’optique, le dentaire ou encore les frais annexes à l’hospitalisation restent souvent à votre charge. Une mutuelle bien choisie, adaptée à votre profil et à vos besoins, vous permet de limiter ces dépenses imprévues et de préserver votre équilibre financier. Utiliser un comparateur spécialisé comme celui de Quelle Assurance Santé vous aide à trouver, en quelques clics, la bonne complémentaire pour votre situation. Profitez-en pour comparer les offres et ajuster votre couverture: votre santé et votre budget vous remercieront.

- Affection de longue durée (ALD), pourquoi une mutuelle reste importante même avec une prise en charge à 100 % ? - 28 juin 2026

- Mutuelle et grossesse, comment anticiper vos besoins maternité avant même d’être enceinte ? - 27 juin 2026

- Mutuelle pour frontalier, comment compléter la CMU ou l’assurance du pays voisin sans doublon ? - 26 juin 2026

Publications similaires :

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Mutuelle pour frontalier, comment compléter la CMU ou l’assurance du pays voisin sans doublon ?

Mutuelle pour frontalier, comment compléter la CMU ou l’assurance du pays voisin sans doublon ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?