Travailler de l’autre côté de la frontière ouvre des opportunités professionnelles, mais soulève une question épineuse: comment articuler votre couverture santé entre la CMU française et l’assurance de votre pays d’emploi sans payer deux fois pour les mêmes garanties? Les frontaliers se retrouvent souvent dans un flou administratif coûteux, jonglant entre deux systèmes qui ne dialoguent pas toujours.

Quelle Assurance Santé vous accompagne pour clarifier vos droits, identifier les trous de couverture réels et choisir une mutuelle complémentaire qui s’emboîte parfaitement avec votre protection existante. Ce guide détaille les mécanismes de coordination, les pièges à éviter et la méthode pour optimiser votre budget santé sans doublon inutile.

Comprendre la couverture santé des frontaliers en 2026

Être frontalier, c’est souvent jongler entre la France et un pays voisin comme la Suisse, le Luxembourg ou l’Allemagne. Dès le début de votre activité à l’étranger, le choix du régime d’assurance maladie est déterminant, car il va structurer toute votre protection santé, vos droits à soins en France et dans le pays de travail, mais aussi le montant de vos cotisations et la façon dont vous serez remboursé.

CMU, LAMal, CNS: quels régimes pour quels frontaliers?

Considérons que un habitant d’Annemasse qui travaille à Genève. Il doit choisir entre la CMU française et la LAMal suisse pour s’assurer. Côté Luxembourg, l’affiliation se fait à la CNS, tandis qu’en Allemagne ou en Belgique, d’autres caisses sont compétentes, mais la logique reste la même: chaque régime a ses règles, ses avantages et ses contraintes, et ce choix est souvent irrévocable pendant plusieurs années.

- CMU: La protection universelle maladie vous donne accès à l’ensemble des soins du système français, avec des cotisations calculées sur votre revenu fiscal de référence. Ce régime est souvent privilégié par les familles qui veulent conserver leur médecin traitant en France et profiter des réseaux de soins français, mais il peut devenir coûteux pour les revenus élevés, avec un taux de cotisation autour de 8 % sur la part du revenu dépassant un certain seuil.

- LAMal: En Suisse, l’assurance obligatoire implique des primes mensuelles fixes par adulte, indépendantes du revenu. Les montants peuvent être élevés, mais vous profitez d’une qualité de soins reconnue et d’un accès large aux prestataires suisses. Des modèles HMO ou médecin de famille permettent parfois de réduire la prime, mais la complémentaire spécifique pour les soins en France reste quasi indispensable pour ne pas supporter des restes à charge importants.

- CNS: En travaillant au Luxembourg, l’affiliation à la Caisse nationale de santé ouvre des droits aux soins dans le pays et, sous certaines conditions, en France. La prise en charge est globalement bonne, mais les règles de remboursement pour des soins réalisés en dehors du Luxembourg peuvent être complexes, ce qui rend utile une mutuelle en France qui connaît ces spécificités.

Une mauvaise affiliation ou un manque d’actualisation de vos droits peut vite tourner au casse-tête. Par exemple, un retour à l’emploi en France, un passage du statut salarié à indépendant ou un changement de pays frontalier nécessite de réexaminer votre régime principal, de déposer les formulaires européens (comme les S1 ou E106 quand ils s’appliquent) et de mettre à jour vos contrats de mutuelle pour éviter des frais inattendus ou des périodes sans couverture effective.

Risque de double couverture et conséquences financières

On entend parfois dire qu’il vaut mieux être couvert deux fois qu’une seule. Dans le cas des frontaliers, cumuler la CMU et la LAMal, ou être simultanément rattaché à la CNS et à un régime français, n’apporte cependant aucun avantage: les remboursements ne se cumulent pas, et ce doublon se traduit surtout par une double cotisation. Les organismes d’assurance ne coordonnent pas automatiquement leurs dossiers, ce qui peut créer des blocages de paiement et des litiges administratifs.

- Cotisations payées en double: Un salarié qui, par erreur, cotise simultanément en France et dans le pays de travail peut se retrouver à verser plusieurs centaines d’euros de trop chaque mois, sans amélioration de ses remboursements. Sur une année, cela peut représenter plus d’un mois de salaire perdu, alors même que la loi prévoit en principe une seule affiliation obligatoire à la sécurité sociale du pays d’emploi.

- Contrôles et rappels de cotisations: Les doubles affiliations sont souvent repérées lors de contrôles croisés entre administrations. Les caisses peuvent exiger des rappels de cotisations, réclamer le remboursement de certaines prestations perçues à tort et lancer des procédures de régularisation longues, qui mobilisent des justificatifs détaillés et des échanges écrits parfois étalés sur plusieurs mois.

- Blocages de remboursements: Des dossiers peuvent être mis en attente si deux régimes se déclarent chacun compétent ou si aucun ne se reconnaît comme responsable principal. Dans ces situations, certaines factures de soins restent provisoirement à votre charge, ce qui peut être très pénalisant en cas d’hospitalisation ou de traitement lourd.

Dès votre arrivée dans le pays de travail ou en cas de changement de situation (nouvel employeur, modification du temps de travail, déménagement, retraite), il est essentiel de valider rapidement votre régime principal et d’en informer tous les organismes concernés, y compris votre mutuelle. Quelle Assurance Santé insiste particulièrement sur cette étape dans ses guides, car elle conditionne la cohérence de la couverture et la bonne articulation des remboursements.

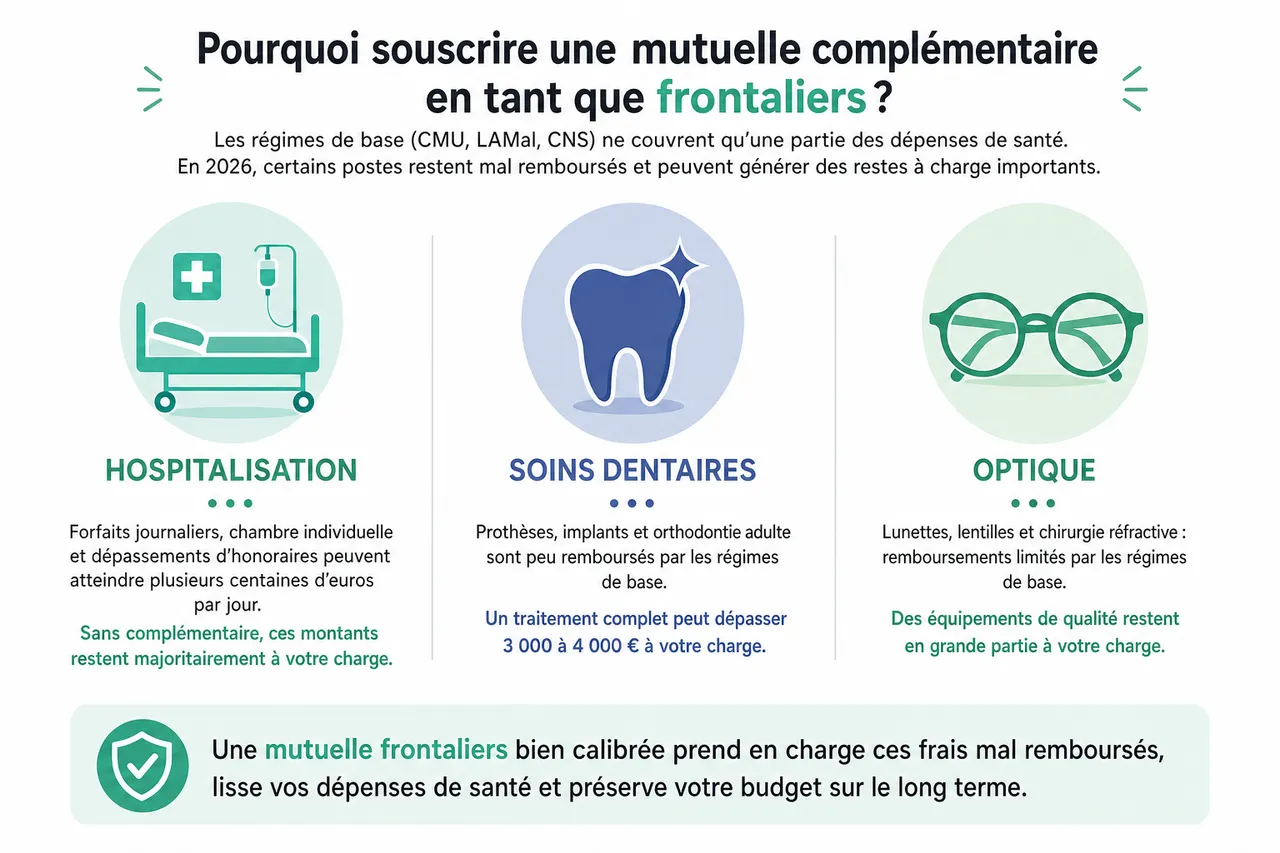

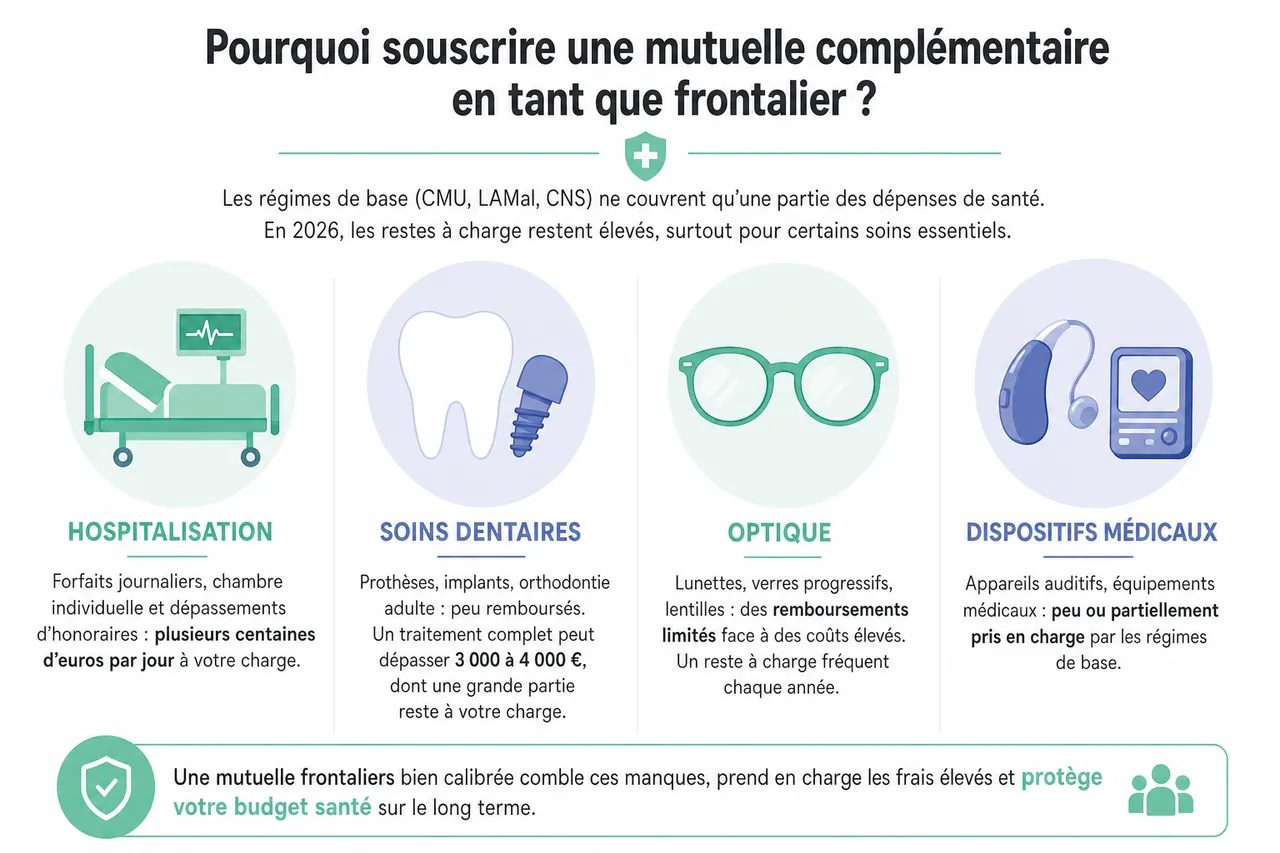

Pourquoi souscrire une mutuelle complémentaire en tant que frontalier?

Les régimes de base comme la CMU, la LAMal ou la CNS ne couvrent qu’une partie des dépenses de santé. En 2026, la hausse du coût des technologies médicales, des dispositifs dentaires et des équipements optiques entraîne des restes à charge importants, en particulier pour l’hospitalisation, les soins dentaires et l’optique. Une mutuelle frontaliers bien calibrée permet de lisser ces dépenses et de préserver votre budget santé sur le long terme.

Quels soins sont mal remboursés sans complémentaire?

- Hospitalisation: Les forfaits journaliers, les suppléments de chambre individuelle et les dépassements d’honoraires peuvent rapidement atteindre plusieurs centaines d’euros par jour. Sans complémentaire, ces montants restent majoritairement à votre charge. Dans les zones frontalières proches de la Suisse, les tarifs des cliniques privées sont souvent plus élevés, ce qui renforce l’intérêt d’une mutuelle qui prend en charge ces frais, notamment lorsqu’une intervention ne peut pas être différée.

- Soins dentaires: Prothèses, implants et orthodontie adulte restent peu remboursés par les régimes de base. Un traitement complet peut facilement dépasser 3 000 à 4 000 euros, dont une grande partie est à la charge du patient. Les mutuelles frontaliers prévoient des forfaits spécifiques dentaire, avec des plafonds annuels et des renforts optionnels, que le comparateur de Quelle Assurance Santé permet de visualiser et de filtrer pour cibler les offres les plus protectrices.

- Optique: Lunettes, lentilles et équipements pour des corrections complexes (fortes myopies, verres progressifs) ne sont que partiellement pris en charge. Les restes à charge peuvent dépasser plusieurs centaines d’euros par paire. Une mutuelle adaptée propose des remboursements plus confortables, parfois sous forme de forfait renouvelable tous les un ou deux ans, ce qui réduit l’impact financier des renouvellements de montures et de verres.

- Soins spécialisés et actes à l’étranger: Certains actes réalisés en dehors du pays d’affiliation, comme un suivi en Suisse alors que vous êtes affilié en France, peuvent n’être remboursés qu’à minima. Une mutuelle qui intègre des garanties de soins transfrontaliers et une assistance en cas de hospitalisation hors de France est alors essentielle pour éviter les mauvaises surprises, notamment quand le recours à une structure du pays voisin est le plus rapide ou le plus adapté médicalement.

Une hospitalisation imprévue en Suisse ou un traitement dentaire complet en France peut vite déstabiliser votre budget si aucune complémentaire ne vient absorber une partie des coûts. Les guides de Quelle Assurance Santé mettent en avant des simulations chiffrées: ils montrent qu’une mutuelle frontaliers bien choisie permet souvent de réduire de plus de moitié les restes à charge sur une année, en particulier pour les foyers où plusieurs membres portent des lunettes ou ont des besoins dentaires récurrents.

Comment éviter la double couverture?

Pour éviter de payer deux fois pour des garanties similaires, il est important de ne souscrire qu’une seule mutuelle frontaliers, conçue pour compléter votre régime principal. Une couverture attachée à la LAMal ne fonctionnera pas de la même façon qu’une mutuelle pensée pour la CMU, et cumuler plusieurs contrats mal coordonnés revient souvent à multiplier les cotisations sans gain réel sur les remboursements.

Comparatif des meilleures offres de mutuelle pour frontaliers en 2026

En 2026, le marché des mutuelles pour frontaliers s’est structuré autour de quelques grands acteurs et d’une multitude de contrats plus spécialisés. Le choix ne se limite plus au tarif mensuel: la qualité des garanties, la prise en charge des soins à l’étranger et les services d’accompagnement administratif deviennent des critères aussi importants que le prix. Quelle Assurance Santé compile ces données pour permettre une comparaison fine et adaptée à chaque profil.

Critères à analyser dans un comparatif de mutuelles frontaliers

- Niveaux de remboursement: Il est nécessaire de comparer les remboursements poste par poste: hospitalisation, optique, dentaire, médecine courante, mais aussi médecines douces et soins préventifs. Une mutuelle plus chère peut s’avérer plus économique si elle couvre de manière solide l’hospitalisation et les actes lourds, en réduisant drastiquement les restes à charge en cas de pépin de santé. Les simulateurs disponibles sur Quelle Assurance Santé permettent de tester l’impact de différents niveaux de remboursement sur votre budget annuel.

- Exclusions et limitations: Les actes non couverts, les plafonds annuels, les limites de remboursement pour les soins hors réseau ou réalisés à l’étranger doivent être examinés avec attention. Par exemple, certains contrats excluent les implants dentaires ou plafonnent fortement les prothèses. Une lecture détaillée des conditions générales et des tableaux de garanties, facilitée par les outils et fiches explicatives de Quelle Assurance Santé, permet d’anticiper les situations où vous pourriez rester largement découvert.

- Délais de carence: Certaines prestations, comme l’orthodontie adulte, les prothèses coûteuses ou la maternité, peuvent être soumises à un délai de carence pendant lequel les dépenses ne seront pas prises en charge. Pour les frontaliers susceptibles de déménager ou de changer rapidement de situation, il est important de choisir une mutuelle avec des délais réduits et des conditions transparentes, afin de ne pas se retrouver sans couverture au moment d’un projet ou d’un événement de vie.

- Services inclus: Téléconsultation, assistance à l’étranger, accompagnement administratif en cas de accident ou d’hospitalisation, programmes de prévention ou de coaching santé: ces services améliorent concrètement votre quotidien. Ils évitent des déplacements inutiles, facilitent la compréhension des factures et des remboursements, et sont particulièrement appréciés par les frontaliers qui jonglent avec deux systèmes de santé. Les comparateurs mettent en avant ces services pour aider à différencier les offres au-delà des simples chiffres de remboursement.

- Qualité du service client: Un service client réactif, joignable par téléphone, chat et e-mail, capable de traiter rapidement des dossiers transfrontaliers, est un critère souvent sous-estimé. Pourtant, en cas de litige ou de refus de remboursement, disposer d’un interlocuteur compétent et accessible peut faire gagner beaucoup de temps et réduire le stress. Quelle Assurance Santé recueille et synthétise les retours d’expérience des assurés pour éclairer cet aspect dans ses comparatifs.

Exemples d’offres et options disponibles en 2026

- Mutuelle La Frontalière: Cette mutuelle propose des formules personnalisées, avec des renforts sur l’optique et le dentaire, des packs famille adaptés aux foyers avec enfants scolarisés en France et des options spécifiques pour les soins en Suisse. Elle se positionne sur une approche pragmatique, en permettant de moduler le niveau de couverture selon la fréquence des soins, ce qui est particulièrement utile pour les frontaliers qui réalisent la plus grande partie de leurs dépenses en France mais souhaitent conserver des options en Suisse.

- Radiance: Spécialiste des frontaliers Suisse et Luxembourg, Radiance met en avant des garanties sur mesure, une assistance administrative dédiée aux situations transfrontalières et des options spécifiques pour les seniors. Les formules intègrent souvent une prise en charge renforcée de l’hospitalisation et des soins chroniques, ce qui répond aux attentes d’une population vieillissante qui souhaite rester active tout en sécurisant ses dépenses de santé.

- Alptis: Alptis insiste sur la personnalisation et propose des garanties modulables autour de l’hospitalisation longue durée, de la médecine douce et de l’accès à un réseau de soins partenaires. Les assurés peuvent ajuster leur contrat au fil du temps, en ajoutant des options ou en en retirant, ce qui répond aux évolutions de la vie professionnelle et familiale des frontaliers (mobilité, changement de pays, passage au statut d’indépendant).

- Quelle Assurance Santé: Grâce à son comparateur spécialisé, Quelle Assurance Santé permet de filtrer les offres par prix, niveau de couverture, options complémentaires (soins à l’étranger, pack senior, surcomplémentaire dentaire ou optique) et de visualiser les économies potentielles. Les guides et simulateurs intégrés expliquent les différences de régimes (CMU, LAMal, CNS) et aident à choisir l’articulation la plus efficace entre la sécurité sociale et la mutuelle, sans doublon.

| Type de garantie | Impact sur le budget du frontalier | Rôle de Quelle Assurance Santé |

|---|---|---|

| Hospitalisation | Peut représenter plusieurs milliers d’euros en cas de séjour en clinique ou à l’étranger si les dépassements ne sont pas couverts. | Simulation des coûts selon les niveaux de couverture et mise en avant des contrats offrant une protection renforcée. |

| Dentaire | Traitements lourds (implants, prothèses) ont des restes à charge élevés sans mutuelle adaptée. | Comparaison des forfaits annuels, des renforts et des plafonds pour identifier les offres les plus pertinentes. |

| Optique | Renouvellement régulier des lunettes peut devenir une dépense récurrente importante pour les familles. | Filtrage des contrats avec forfaits optiques généreux et compatibilité avec les réseaux de soins partenaires. |

| Soins à l’étranger | Actes réalisés dans le pays de travail peuvent être partiellement remboursés selon le régime de base. | Identification des mutuelles intégrant des garanties transfrontalières et assistance en cas d’hospitalisation hors de France. |

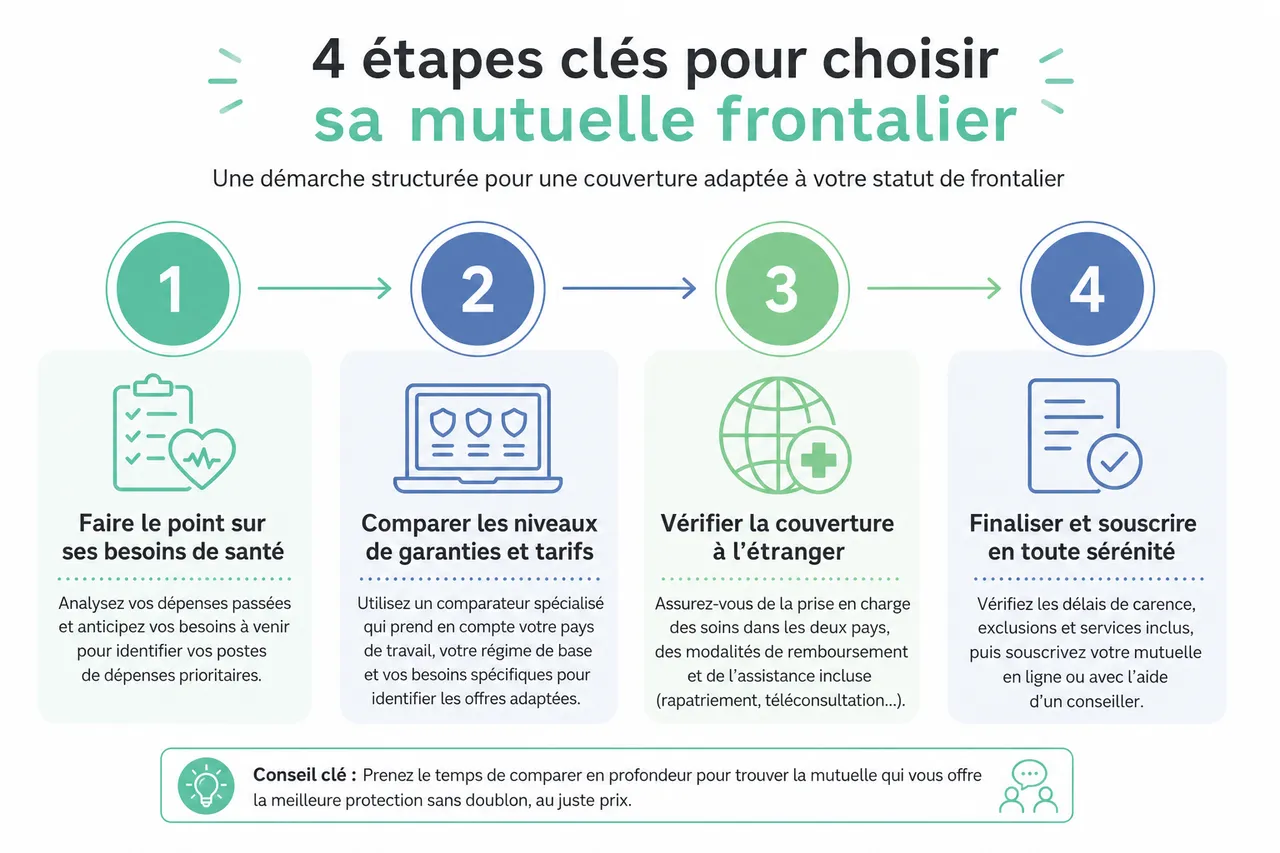

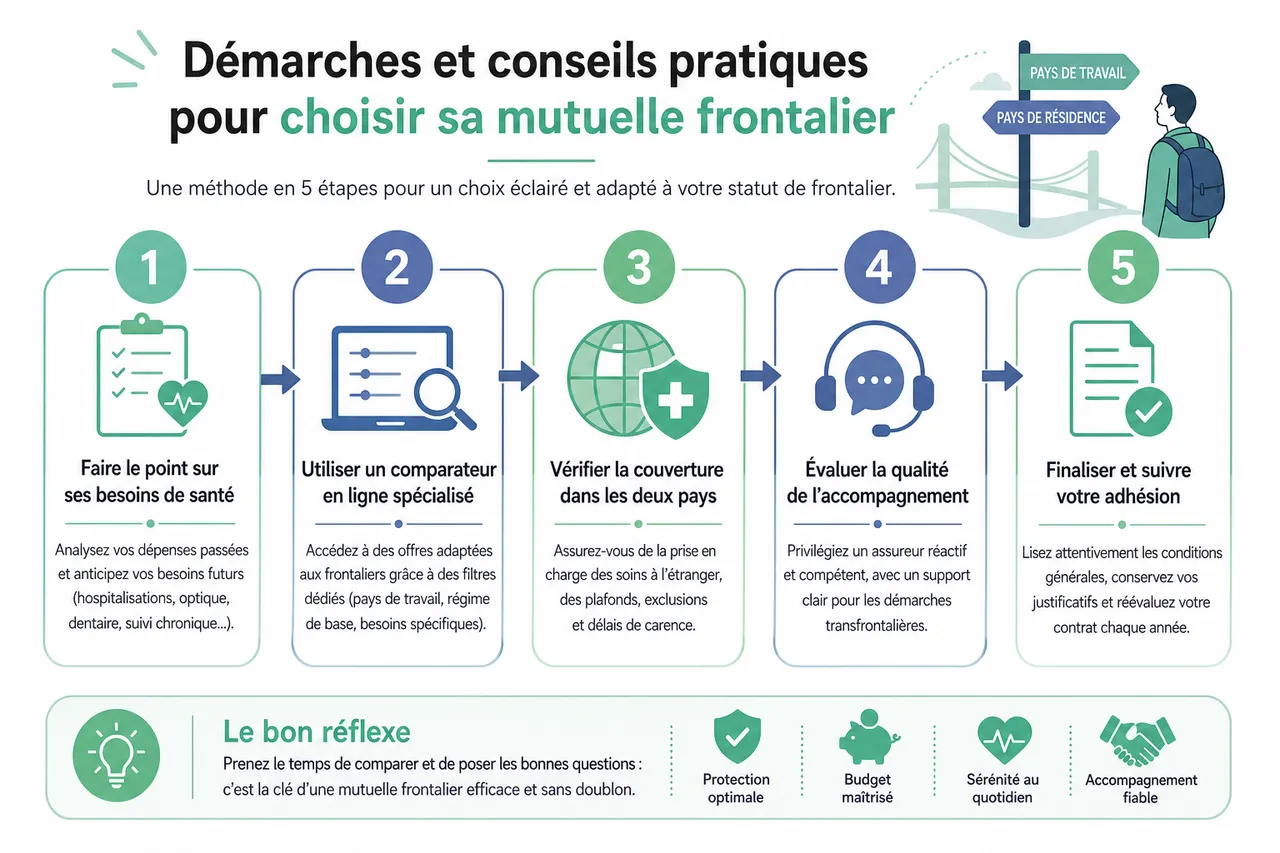

Démarches et conseils pratiques pour choisir sa mutuelle frontalier

Choisir une mutuelle frontaliers est une démarche stratégique qui engage votre budget et votre sécurité financière plusieurs années. Il est donc essentiel de suivre une méthode structurée, de s’appuyer sur des outils fiables et de prendre le temps de comparer en profondeur les contrats disponibles. Quelle Assurance Santé a développé ses guides et son comparateur précisément pour accompagner ces étapes, en tenant compte des spécificités des frontaliers.

Étapes clés pour bien choisir sa mutuelle

- Faire le point sur ses besoins de santé: Avant de comparer les contrats, examinez vos dépenses de santé passées (hospitalisations, lunettes, soins dentaires, consultations spécialisées) et anticipez les événements à venir (naissance, suivi chronique, chirurgie prévue). Cette analyse permet de déterminer les postes de dépenses prioritaires et d’éviter de souscrire des garanties inutiles. Les fiches pratiques de Quelle Assurance Santé proposent des check-lists pour réaliser ce bilan de manière structurée.

- Utiliser un comparateur en ligne spécialisé: Les frontaliers ont des contraintes particulières (soins dans deux pays, régimes de base différents), que tous les comparateurs généralistes ne prennent pas en compte. Le comparateur de Quelle Assurance Santé intègre des filtres dédiés (pays de travail, régime de base, besoins spécifiques seniors ou indépendants) et permet de visualiser les offres réellement adaptées au statut de frontalier, ce qui évite de passer des heures à décrypter des dizaines de contrats non pertinents.

- Lire attentivement les garanties, exclusions et plafonds: Chaque contrat comporte des limites (plafonds annuels, exclusions sur certains actes, conditions particulières pour les soins à l’étranger). Une lecture rapide ne suffit pas pour comprendre l’étendue réelle de la couverture. Les guides de Quelle Assurance Santé décryptent les termes techniques, expliquent les notions de ticket modérateur, reste à charge et dépassement d’honoraires, et attirent l’attention sur les clauses à examiner en priorité.

- Simuler les remboursements: La simulation des remboursements à partir de scénarios concrets (hospitalisation en Suisse, traitement dentaire en France, renouvellement de lunettes) est l’une des meilleures façons de comparer les contrats. En entrant quelques données (montant des actes, type de soins), les outils de Quelle Assurance Santé calculent le reste à charge et illustrent les économies potentielles, ce qui facilite la prise de décision.

- Se faire accompagner si besoin: Les dossiers des frontaliers peuvent être plus techniques que ceux des assurés ne travaillant que dans un seul pays. En cas de doute, il est utile de solliciter un conseiller qui connaît les règles de coordination entre les régimes. Quelle Assurance Santé oriente vers des interlocuteurs spécialisés capables d’expliquer la cohérence entre la couverture de base (CMU, LAMal, CNS) et la mutuelle complémentaire.

Astuces pour économiser sur sa mutuelle en 2026

- Profiter des périodes promotionnelles: En début d’année, de nombreux assureurs mettent en place des offres pour attirer de nouveaux assurés frontaliers, avec des réductions temporaires ou des mois offerts. Ces promotions peuvent alléger durablement le coût de la mutuelle, à condition de vérifier que la qualité des garanties correspond à vos besoins. Quelle Assurance Santé recense ces offres et aide à distinguer les véritables opportunités des promotions moins avantageuses sur le long terme.

- Ajuster sa couverture à chaque changement de situation: Naissance, départ d’un enfant du foyer, changement d’emploi, passage à la retraite ou basculement vers un autre pays de travail: chaque étape de vie modifie vos besoins de santé. Adapter votre contrat en conséquence (renforcer certaines garanties, en diminuer d’autres, ou changer de formule) permet d’éviter de payer pour des postes peu utilisés. Le suivi régulier de votre profil dans le comparateur de Quelle Assurance Santé facilite ces ajustements.

- Utiliser les dispositifs de résiliation et de portabilité: Les règles de résiliation ont évolué pour permettre aux assurés de changer plus facilement de mutuelle lorsque leurs besoins évoluent. Comprendre les délais, les conditions de résiliation sans frais et les possibilités de portabilité de certaines garanties aide à optimiser le budget. Les guides de Quelle Assurance Santé détaillent ces mécanismes pour chaque type de contrat.

- Prioriser les garanties réellement utiles: Il est tentant de choisir une formule très complète pour se rassurer, mais cela peut conduire à surpayer des garanties peu utilisées. En identifiant précisément les postes de dépenses fréquents et les risques importants pour votre situation, vous pouvez concentrer votre budget sur les garanties essentielles et limiter le coût de la cotisation. Les outils d’analyse de Quelle Assurance Santé aident à faire ce tri rationnel.

Angles complémentaires: fiscalité, famille et mobilité des frontaliers

Au-delà du choix du régime de base et de la mutuelle, les frontaliers doivent composer avec des questions de fiscalité, de couverture familiale et de mobilité professionnelle qui influencent directement la pertinence de leur contrat. Aborder ces angles permet d’affiner encore la stratégie de couverture et d’éviter des surprises à moyen terme.

Impact fiscal et coût global de la couverture santé

Le coût réel de la protection santé d’un frontalier ne se résume pas aux primes de mutuelle et aux cotisations de sécurité sociale. Il dépend également de la fiscalité propre à chaque pays, des déductions éventuelles et des modalités de déclaration des revenus. Certains régimes permettent de déduire une partie des cotisations, tandis que d’autres n’offrent aucune optimisation fiscale. Les outils de Quelle Assurance Santé intègrent des estimations de coût global, ce qui aide à arbitrer entre une prime plus élevée mais potentiellement déductible et une cotisation moins chère sans avantage fiscal.

Couverture de la famille et des ayants droit

La gestion de la couverture des conjoints et des enfants est un enjeu majeur pour les ménages frontaliers. Selon les pays, les ayants droit peuvent être rattachés au régime du travailleur ou nécessiter une affiliation séparée. Une mutuelle frontaliers doit donc être évaluée aussi à l’aune de ses garanties familiales: niveau de protection des enfants, prise en charge de l’orthodontie, forfaits optiques adaptés aux adolescents, etc. Quelle Assurance Santé propose des filtres spécifiques pour les familles afin d’identifier les contrats offrant le meilleur équilibre entre coût et protection globale du foyer.

Mobilité professionnelle et changement de pays frontalier

Les trajectoires des frontaliers sont souvent marquées par la mobilité: passage de la Suisse au Luxembourg, évolution vers un poste en Allemagne, retour temporaire en France. Chaque changement de pays ou de statut implique de revoir le régime principal et la mutuelle complémentaire. Une bonne stratégie consiste à privilégier des contrats souples, faciles à résilier ou à adapter, et à vérifier dès la souscription comment le contrat réagit en cas de mobilité. Les guides de Quelle Assurance Santé incluent des scénarios types pour illustrer les conséquences d’un changement de pays sur la couverture et proposer des pistes d’optimisation.

FAQ: réponses aux questions fréquentes des frontaliers sur la mutuelle santé

- Qui peut souscrire une mutuelle frontalier?

Toute personne résidant en France et travaillant dans un pays voisin (Suisse, Luxembourg, Allemagne, Belgique, etc.) peut souscrire une mutuelle frontaliers, sous réserve de pouvoir justifier de sa situation professionnelle transfrontalière. Les salariés, indépendants, seniors et familles sont concernés, et les comparateurs comme celui de Quelle Assurance Santé proposent des parcours adaptés à chaque profil. - Comment éviter la double affiliation en cas de changement de situation?

Pour éviter une double affiliation, il est indispensable de signaler rapidement tout changement important (nouvel emploi, retour en France, déménagement, retraite) à la caisse d’assurance maladie compétente et à sa mutuelle. Cette mise à jour garantit la continuité de la couverture et limite les risques de cotisations inutiles ou de refus de prise en charge. Les guides de Quelle Assurance Santé détaillent les démarches à accomplir dans ces différentes situations. - Que faire en cas de refus de remboursement?

En cas de refus de remboursement, il convient d’abord de vérifier votre affiliation, les garanties souscrites et les documents transmis. Il peut s’agir d’une simple erreur administrative ou d’une exclusion prévue au contrat. Le service client de votre mutuelle frontaliers est alors votre premier interlocuteur pour obtenir des explications. Si nécessaire, une médiation ou une réclamation formelle peut être engagée. Quelle Assurance Santé propose des modèles de courriers et des conseils pratiques pour structurer ces démarches. - Les seniors frontaliers ont-ils des besoins spécifiques?

Les seniors frontaliers présentent souvent des besoins plus importants en matière de suivi médical, d’hospitalisation et de traitements chroniques. Ils sont aussi davantage concernés par les questions de dépendance et de couverture des soins de longue durée. Des options spécifiques existent dans certaines mutuelles, avec des renforts sur l’hospitalisation, les soins de confort et l’accompagnement à domicile. Les outils de Quelle Assurance Santé mettent en avant ces options senior pour aider à anticiper ces besoins. - Les indépendants frontaliers sont-ils couverts de la même façon?

Les travailleurs indépendants frontaliers peuvent être confrontés à des règles différentes de celles des salariés, notamment en matière de cotisations sociales et de couverture de base. Ils ont souvent intérêt à renforcer leurs garanties via une mutuelle plus complète, pour compenser la moindre protection de certains régimes. Des contrats dédiés aux indépendants frontaliers existent et sont identifiés dans le comparateur de Quelle Assurance Santé.

- Choix du régime de base: La décision entre CMU, LAMal, CNS ou un autre régime étranger conditionne votre protection de base, vos droits aux soins et le coût global de votre couverture. Une analyse préalable de votre situation et l’usage d’outils spécialisés comme ceux de Quelle Assurance Santé permettent de sécuriser ce choix.

- Rôle de la mutuelle complémentaire: Une mutuelle frontaliers adaptée optimise les remboursements, protège contre les frais imprévus (hospitalisation, dentaire, optique, soins à l’étranger) et contribue à la stabilité de votre budget santé sur le long terme. Les options modulables et les renforts ciblés sont particulièrement utiles pour ajuster la couverture aux besoins réels.

- Importance de la comparaison et des simulations: Comparer les offres et simuler les remboursements reste la meilleure manière d’identifier la mutuelle frontaliers la plus pertinente en 2026. Les outils de Quelle Assurance Santé simplifient ce travail, en proposant des scénarios concrets et des estimations de restes à charge qui rendent la décision plus claire.

En 2026, la mutuelle frontaliers s’impose comme une alliée essentielle pour compléter la CMU ou l’assurance du pays voisin, tout en gardant la maîtrise de son budget. Avec des contrats de plus en plus modulables, des options spécifiques pour les seniors, les indépendants et les familles, et des outils de comparaison avancés, il devient possible de construire une couverture sur mesure, ajustée à son parcours professionnel et à ses attentes en matière de santé.

Le rôle de Quelle Assurance Santé est de rendre cette complexité plus lisible: grâce à un comparateur dédié, des simulateurs de remboursement, des guides pédagogiques et des conseils personnalisés, vous pouvez arbitrer entre les différentes solutions, éviter les doublons et optimiser chaque euro investi dans votre protection. Prendre le temps de comparer, d’adapter et d’optimiser, c’est se donner les moyens de profiter pleinement de sa vie de frontalier, sans inquiétude pour sa santé ni celle de ses proches.

Publications similaires :

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?

Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ?