Votre chat mérite les meilleurs soins, mais une facture vétérinaire imprévue peut vite atteindre plusieurs centaines d’euros et bouleverser votre budget. Face à cette réalité, l’assurance pour chat n’est plus un luxe, mais une protection stratégique pour anticiper les coups durs sans renoncer à la santé de votre compagnon. Pourtant, toutes les formules ne se valent pas.

Ce guide vous aide à évaluer l’utilité réelle d’une assurance féline, à identifier les garanties essentielles et à comparer les offres pour trouver une couverture qui protège vraiment votre animal, tout en respectant votre situation financière.

Qu’est-ce qu’une assurance pour chat et pourquoi devient-elle incontournable en 2026?

Le fonctionnement de l’assurance santé animale

L’assurance pour chat repose sur un principe simple : elle rembourse une partie ou la totalité des frais vétérinaires engagés pour votre animal en cas de maladie, d’accident ou d’intervention chirurgicale. Concrètement, vous avancez les frais chez le vétérinaire, puis vous envoyez la facture et la feuille de soins à votre assureur (souvent via une application ou un espace client en ligne). Selon la formule choisie, le remboursement est généralement compris entre 60 % et 100 %, dans la limite d’un plafond annuel prédéfini.

Les assureurs spécialisés comme Santévet, Assur O’Poil ou Groupama proposent des niveaux de couverture progressifs, allant de formules « économiques » centrées sur l’essentiel (accidents, actes chirurgicaux) à des formules « confort » ou « premium » incluant maladies, hospitalisations, examens, médicaments et parfois assistance ou services complémentaires. Certaines offres, comme celles de Groupama ou Crédit Mutuel, remboursent aussi les frais d’ambulance animalière ou de crémation en cas de décès accidentel, ce qui soulage les familles dans des moments difficiles.

Comme pour une mutuelle santé humaine, plusieurs paramètres structurent le contrat :

- La franchise : il s’agit de la part qui reste systématiquement à votre charge. Elle peut être fixe (par exemple 20 € par dossier) ou proportionnelle (un pourcentage de la facture). Une franchise plus élevée réduit souvent la cotisation, mais augmente votre reste à payer à chaque soin.

- Le plafond annuel : il correspond au montant maximal remboursable sur une année d’assurance. Certaines mutuelles pour chat se limitent à 700 ou 1 000 € par an, tandis que d’autres, comme Santévet, peuvent monter jusqu’à 4 000 € de remboursements annuels sur leurs formules les plus complètes.

- Le délai de carence : cette période, qui peut aller de quelques jours à plusieurs semaines, s’applique entre la souscription et la prise d’effet des garanties. Les accidents sont généralement couverts plus rapidement que les maladies, afin de limiter les souscriptions tardives juste après l’apparition d’un problème de santé.

- Les conditions d’éligibilité : la plupart des assureurs exigent un chat identifié (puce ou tatouage) et à jour de ses vaccins. Certains fixent une tranche d’âge à l’adhésion (par exemple de 3 mois à 7 ans), tandis que d’autres, comme Groupama, ne prévoient pas de limite d’âge à la souscription.

Il est aussi important de distinguer l’assurance santé animale, qui couvre les frais vétérinaires, de la responsabilité civile animale, qui prend en charge les dommages causés à des tiers par votre chat (griffure, chute d’objet, etc.). Cette dernière est parfois incluse dans votre assurance habitation, mais elle ne remplace pas une mutuelle santé pour chat.

Pourquoi la demande explose-t-elle en 2026?

En 2026, la dynamique du marché de l’assurance animale reflète une évolution profonde du rapport des Français à leurs animaux de compagnie. Les chats sont désormais considérés comme des membres à part entière de la famille et bénéficient d’une médecine vétérinaire de plus en plus performante, avec des examens sophistiqués (IRM, scanners, analyses génétiques) et des traitements innovants. Cette sophistication a un coût : une opération orthopédique complexe peut dépasser 1 000 €, tandis qu’une hospitalisation prolongée après un accident ou une insuffisance rénale représente facilement plusieurs centaines d’euros.

Les comparateurs spécialisés observent une progression constante du recours à la mutuelle pour chat. Meilleurtaux, par exemple, estime le prix moyen d’une mutuelle féline autour de 22 € par mois en 2026, ce qui montre que de nombreux foyers optent pour des formules plus protectrices que le simple « minimum vital ». Les assureurs généralistes comme Matmut, Crédit Mutuel ou Allianz ont développé leurs propres offres pour répondre à cette demande croissante, tandis que des acteurs spécialisés tels que Santévet ou Assur O’Poil enrichissent leurs gammes avec des services de prévention, de téléconseil vétérinaire et de gestion en ligne.

Ce mouvement est porté par plusieurs tendances de fond :

- La hausse structurelle des frais vétérinaires : les tarifs des consultations, examens d’imagerie, chirurgies et hospitalisations augmentent régulièrement, sous l’effet de l’investissement dans du matériel médical de pointe et de la spécialisation croissante des cliniques. Sans mutuelle, une affection chronique comme le diabète ou l’insuffisance rénale peut représenter un budget mensuel conséquent (aliments spécifiques, analyses de contrôle, traitements réguliers).

- La volonté d’éviter le renoncement aux soins : de plus en plus de propriétaires refusent de renoncer à une opération ou à un examen important pour des raisons financières. L’assurance permet de lisser les dépenses sur l’année et de décider des soins en fonction de l’intérêt médical du chat, et non uniquement en fonction de la facture.

- La digitalisation des services : souscription en ligne, gestion des sinistres via application, remboursement en quelques jours, devis personnalisés instantanés : autant d’innovations qui rendent l’assurance animale plus accessible. Des plateformes comme Quelle Assurance Santé, spécialisées dans la comparaison de mutuelles, facilitent grandement le repérage de la formule la plus adaptée à son animal et à son budget.

Pourquoi souscrire une assurance pour chat? Avantages et limites

Ce que couvre réellement une mutuelle chat

Une mutuelle pour chat couvre, selon la formule, un ensemble plus ou moins large de soins vétérinaires. Les formules d’entrée de gamme se concentrent généralement sur les accidents et les actes chirurgicaux lourds. Elles sont souvent choisies par des propriétaires qui souhaitent se prémunir contre les coups durs majeurs, comme une fracture nécessitant une opération ou un traumatisme après chute ou collision. Cette première couche de protection constitue déjà un filet de sécurité, car une chirurgie avec hospitalisation peut atteindre plusieurs centaines d’euros.

Les formules intermédiaires, proposées notamment par des acteurs comme Crédit Mutuel, Groupama ou Matmut, ajoutent la prise en charge des maladies courantes et des consultations. Elles incluent souvent :

- Les consultations vétérinaires et visites de contrôle : chaque visite chez le vétérinaire (bilan, suivi de maladie, pansements, réévaluations) peut être remboursée en partie, ce qui encourage un suivi régulier plutôt que des visites tardives lorsque l’état se dégrade.

- Les examens et analyses : radiographies, échographies, analyses sanguines, examens d’urine ou de selles sont de plus en plus prescrits pour affiner le diagnostic. Leur coût cumulé sur une année peut être significatif, en particulier pour un chat âgé ou atteint d’une pathologie chronique.

- Les médicaments et traitements : antibiotiques, anti-inflammatoires, traitements au long cours (pour l’hypertension, l’insuffisance cardiaque ou rénale, le diabète) sont généralement remboursés dans les limites et conditions du contrat.

Les formules premium ou « haut de gamme », souvent proposées par des spécialistes comme Santévet ou Assur O’Poil, vont plus loin et intègrent la prévention. Elles peuvent inclure :

- Un forfait prévention : ce budget annuel, parfois jusqu’à 150 € par an, sert à financer une partie des vaccins, de la stérilisation, des bilans de santé ou de certains actes de dépistage. Cela permet de ne pas repousser ces dépenses, pourtant essentielles pour détecter tôt les maladies.

- Les soins dentaires : un détartrage sous anesthésie, une extraction dentaire ou la prise en charge d’affections bucco-dentaires peuvent dépasser 200 €. Une couverture dentaire évite d’attendre que la situation se dégrade au point de nuire à l’alimentation ou au confort du chat.

- Des garanties complémentaires : certains contrats prévoient une assistance en cas d’hospitalisation du propriétaire (prise en charge de la garde du chat), le remboursement partiel de frais d’euthanasie et de crémation après accident, voire des services de téléconseil vétérinaire pour obtenir rapidement un avis en cas de doute.

Au global, les assureurs sérieux affichent des taux de remboursement compris entre 60 % et 100 %, avec des plafonds annuels souvent situés entre 1 000 et 2 000 € pour les formules courantes, et jusqu’à 4 000 € pour les formules les plus protectrices. Plus le plafond et le taux de remboursement sont élevés, plus la cotisation mensuelle augmente, d’où l’importance d’ajuster précisément la formule à la réalité de la santé et du mode de vie de votre chat.

Les limites à connaître avant de souscrire

Malgré ses nombreux avantages, une assurance pour chat n’est pas une carte blanche illimitée. Chaque contrat comporte des exclusions et des limites qu’il est essentiel de comprendre pour éviter les mauvaises surprises au moment d’un sinistre.

- Les exclusions médicales : la plupart des assureurs excluent les maladies préexistantes (déjà diagnostiquées avant la souscription), certaines affections héréditaires ou congénitales, ainsi que les maladies non déclarées pendant la période d’adhésion. Par exemple, un chat déjà suivi pour une insuffisance rénale au moment de la souscription risque de voir cette pathologie exclue des remboursements.

- Les limites liées à l’âge : certains contrats refusent les nouvelles adhésions au-delà de 7 ou 8 ans, ou appliquent des cotisations majorées et des exclusions spécifiques pour les chats seniors. D’autres, comme Groupama, autorisent la souscription sans limite d’âge mais adaptent les plafonds ou la franchise. Il est donc souvent plus intéressant d’assurer son chat avant qu’il n’entre dans le grand âge.

- Les délais de carence : les garanties ne s’appliquent pas immédiatement après la signature. Les accidents peuvent être couverts dès le lendemain, tandis que les maladies comportent généralement un délai de carence plus long. Si une maladie se déclare durant cette période, elle peut être considérée comme antérieure et rester exclue.

- Les plafonds et franchises : même pour les contrats bien couvrants, le plafond annuel limite le montant total remboursé. En cas d’année particulièrement difficile (plusieurs accidents ou une maladie lourde), ce plafond peut être atteint rapidement. De même, une franchise importante sur chaque acte peut réduire l’intérêt d’une formule très bon marché sur le papier.

- Les soins non pris en charge : certains actes, comme des traitements purement esthétiques, des alimentations spécifiques non prescrites médicalement ou certaines médecines alternatives, ne sont pas toujours remboursés. Il est important de vérifier si les actes qui comptent le plus pour vous (par exemple des traitements de phytothérapie ou des consultations spécialisées) figurent bien dans la liste des dépenses éligibles.

Comment choisir la meilleure assurance pour chat en 2026?

Les critères essentiels à surveiller

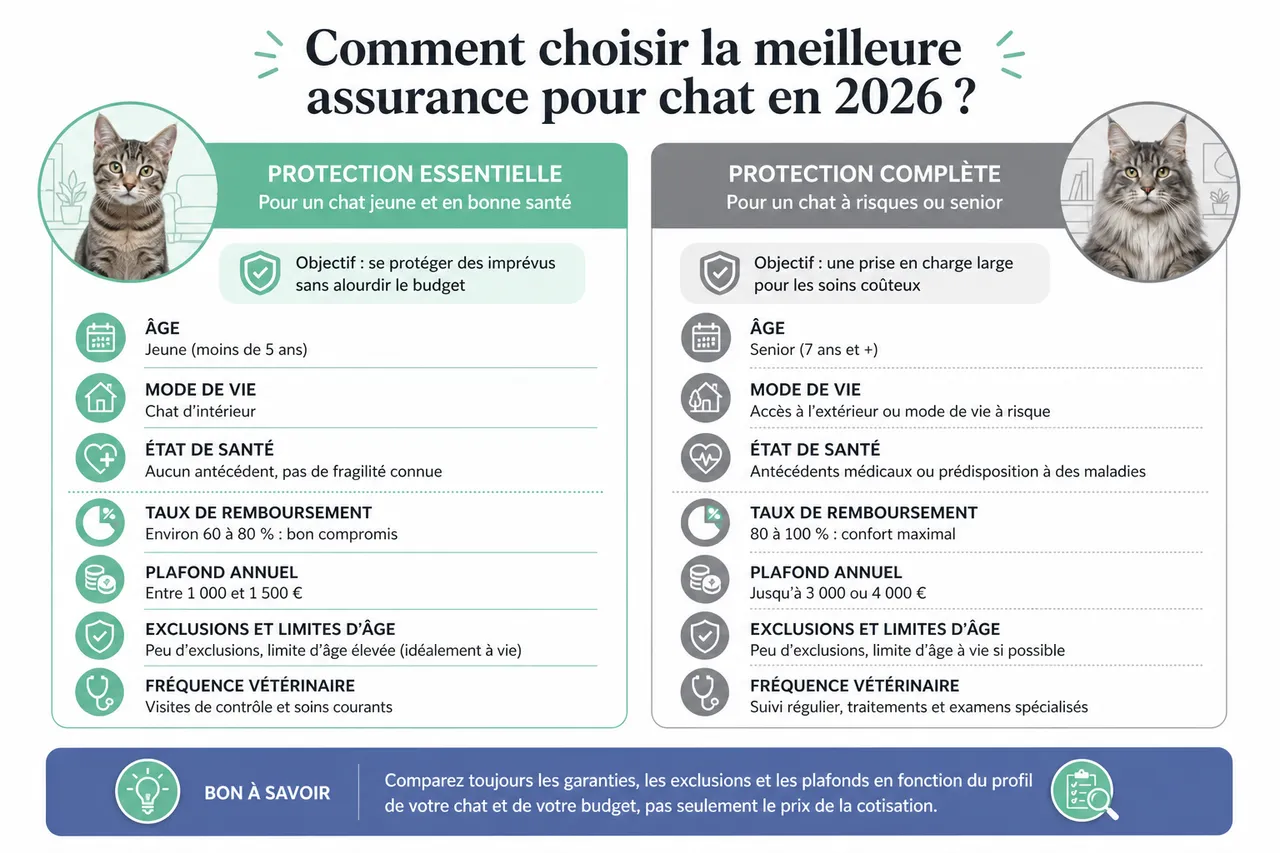

Le choix de la bonne formule dépend avant tout du profil de votre chat et de votre budget. Un chat d’intérieur jeune, stérilisé et sans antécédents médicaux n’a pas les mêmes besoins qu’un chat de race sujet à des pathologies héréditaires ou qu’un senior suivis pour plusieurs affections. Avant de comparer les tarifs, il est utile de dresser un rapide portrait de votre compagnon : âge, mode de vie, poids, antécédents de maladie, fréquence des visites chez le vétérinaire, et éventuelles fragilités déjà identifiées.

Sur cette base, plusieurs critères méritent une attention particulière :

- Le taux de remboursement : un remboursement à 80 % est souvent un bon compromis entre niveau de protection et coût de la cotisation. Les remboursements à 100 % offrent un confort maximal mais peuvent être plus onéreux, tandis que les taux de 60 % conviennent plutôt aux propriétaires qui souhaitent limiter l’impact des grosses factures sans viser une prise en charge totale.

- Le plafond annuel : pour un chat jeune sans problème particulier, un plafond de 1 000 à 1 500 € peut suffire. En revanche, si votre animal est prédisposé à des maladies coûteuses ou si vous souhaitez pouvoir assumer des traitements lourds, un plafond plus élevé (jusqu’à 3 000 ou 4 000 €) apporte une marge de sécurité supplémentaire.

- Les exclusions et limites d’âge : il est préférable de privilégier les contrats qui autorisent la souscription tôt dans la vie du chat et qui maintiennent la couverture sans rupture, plutôt que d’attendre l’apparition de problèmes de santé. Les options spécifiques « seniors » proposées par certains assureurs sont particulièrement pertinentes pour les chats de plus de 8 ou 10 ans, mais elles sont plus efficaces lorsqu’elles prolongent une couverture déjà en place.

- Le délai de carence et les franchises : un délai de carence réduit et une franchise raisonnable offrent une meilleure réactivité en cas de pépin. Si vous anticipez des soins à court terme (par exemple, une stérilisation, un bilan complet ou des examens pour une suspicion de maladie chronique), il peut être judicieux d’opter pour une formule dont les carences sont plus courtes et la franchise limitée.

- Les options de prévention et soins spécifiques : les forfaits prévention, la prise en charge des soins dentaires, ophtalmologiques ou des bilans annuels sont particulièrement intéressants pour les propriétaires qui souhaitent structurer le suivi de leur chat. Ils encouragent la réalisation régulière d’examens de contrôle, ce qui permet souvent de détecter les maladies à un stade plus précoce et de réduire les coûts sur le long terme.

Pour les seniors ou les chats déjà suivis pour certains problèmes, il est pertinent de rechercher des contrats spécifiquement conçus pour ces profils. Des assureurs comme Santévet ou Groupama mentionnent clairement leurs solutions pour animaux âgés, avec des niveaux de prise en charge adaptés. L’important est d’anticiper : plus l’assurance est souscrite tôt, plus il est facile de bénéficier d’une couverture complète sans exclusion liée à des maladies préexistantes.

Comparatif synthétique des principales offres 2026

Le marché français de l’assurance pour chat en 2026 est structuré autour d’acteurs généralistes (banques et assureurs traditionnels) et de spécialistes de la santé animale. Pour y voir clair, il est utile de comparer quelques grandes lignes des offres disponibles.

| Assureur | Positionnement | Taux de remboursement indicatif | Plafond annuel indicatif | Spécificités remarquables |

|---|---|---|---|---|

| Santévet | Spécialiste santé animale | De 60 % à 100 % | Jusqu’à 4 000 € | Large gamme de formules, forfait prévention, options pour chats seniors, gestion digitale des remboursements. |

| Assur O’Poil | Mutuelle animaux dédiée | Remboursement accident et maladie à partir de 60 % | Plafonds variables selon formule | Formules adaptées aux jeunes chats, prise en charge des accidents sans délai de carence, offres économiques. |

| Groupama | Assureur généraliste | Selon formule | Jusqu’à 2 000 € par an | Souscription sans limite d’âge, prise en charge de frais d’euthanasie et de crémation après accident, remboursement d’un bilan annuel et d’un vaccin. |

| Crédit Mutuel | Banque-assureur | Environ 80 % | Plafonds selon niveau de protection | Deux formules claires, ciblées sur les frais médicaux et chirurgicaux, conditions d’adhésion liées à l’âge et à l’identification du chat. |

| Allianz | Assureur généraliste | Plusieurs niveaux de remboursement | Plafonds modulables | Plusieurs formules pour les chats, cotisations à partir d’environ 9 € par mois, souscription en ligne simple. |

| Matmut | Assureur généraliste | Selon formule | Plafonds segmentés (soins, chirurgie) | Protection centrée sur le bien-être de l’animal, fonctionnement proche d’une mutuelle santé humaine. |

Ces données restent indicatives, car chaque compagnie propose plusieurs niveaux de garantie et actualise régulièrement ses tarifs et conditions. L’usage d’un comparateur comme comparateur comme Quelle Assurance Santé permet de confronter ces éléments de manière personnalisée, en intégrant le profil concret de votre chat (âge, race, état de santé) et vos attentes en matière de budget. Le comparateur recueille les informations essentielles, interroge les assureurs et vous présente des devis clairs et comparables, ce qui évite de jongler entre plusieurs grilles tarifaires complexes.

Astuces pour économiser sur l’assurance santé de son chat

Conseils pour payer moins cher

Réduire le coût de la mutuelle de votre chat sans sacrifier la qualité de la couverture repose sur quelques leviers simples, mais efficaces. L’objectif n’est pas de dénicher la formule la moins chère à tout prix, mais d’optimiser le rapport garanties/prix en tenant compte des besoins réels de votre animal.

- Utiliser un comparateur de mutuelles spécialisé : un outil comme un comparateur de mutuelles spécialisé permet de comparer rapidement plusieurs dizaines d’offres en fonction de critères homogènes (prix, garanties, plafonds, exclusions). Plutôt que de demander un devis séparément à chaque assureur, vous Admettons que en quelques minutes les formules les mieux adaptées à votre profil, ce qui peut faire gagner à la fois du temps et plusieurs dizaines d’euros par an.

- Profiter des promotions et mois offerts : de nombreux assureurs proposent régulièrement un mois gratuit, des réductions de bienvenue ou des tarifs préférentiels lors de la souscription en ligne. Ces avantages, lorsqu’ils sont cumulés avec une formule bien calibrée, peuvent rendre une offre très compétitive à garanties équivalentes.

- Adapter la formule au mode de vie de votre chat : un chat très casanier, vivant exclusivement en appartement, est généralement moins exposé aux accidents ou aux bagarres qu’un chat qui sort beaucoup. Pour lui, une formule intermédiaire axée sur les maladies courantes et la prévention peut suffire. À l’inverse, un aventurier qui passe beaucoup de temps à l’extérieur justifie davantage une couverture large sur les accidents et les chirurgies.

- Éviter les options superflues : certaines garanties spécifiques (par exemple, des couvertures très larges sur des domaines dont votre chat n’a jamais souffert) peuvent alourdir la cotisation sans bénéfice réel. L’important est d’identifier les postes de dépenses les plus probables pour votre animal (pathologies propres à sa race, âge, mode de vie) et de concentrer votre budget sur ces points.

- Regrouper plusieurs animaux sur un même contrat : plusieurs assureurs appliquent des remises lorsque plusieurs chats (ou chiens et chats) de la même famille sont couverts sous le même contrat. Si vous avez plusieurs compagnons, cette stratégie permet d’obtenir une réduction globale tout en simplifiant la gestion administrative.

- Réévaluer la couverture chaque année : la santé d’un chat évolue avec le temps. Un jeune adulte en pleine forme peut, quelques années plus tard, présenter des besoins nouveaux (surveillance cardiaque, alimentation thérapeutique, examens plus fréquents). En réexaminant chaque année votre contrat et en comparant de nouveau les offres via un comparateur, vous pouvez ajuster les garanties et éviter de payer pour des protections devenues inutiles.

Les nouveaux enjeux de l’assurance pour chat en 2026

Prévention, bien-être et médecine personnalisée

Le marché de l’assurance pour chat ne se limite plus à la simple prise en charge des accidents. En 2026, de plus en plus de contrats intègrent des forfaits prévention et des services autour du bien-être de l’animal. Les assureurs encouragent ainsi la réalisation de bilans de santé réguliers, de dépistages précoces et de vaccinations à jour, ce qui réduit le risque de maladies graves et les coûts à long terme. Certains acteurs explorent aussi la prise en charge partielle de médecines complémentaires, comme l’ostéopathie ou la phytothérapie, dans un objectif de médecine plus globale et personnalisée.

Digitalisation des services et remboursements accélérés

La digitalisation transforme en profondeur l’expérience utilisateur. De nombreux assureurs permettent désormais de déposer une demande de remboursement en quelques clics via une application mobile, en photographiant simplement la facture. Les délais moyens de remboursement se raccourcissent, passant souvent à une quinzaine de jours, voire moins pour les dossiers simples. Des espaces clients en ligne donnent accès à l’historique des soins, aux plafonds restants et aux documents contractuels, facilitant la gestion quotidienne de la santé de votre chat.

Responsabilité financière et obligation de soins

Bien que l’assurance pour chat ne soit pas obligatoire en France, le Code rural rappelle que chaque propriétaire est tenu de prendre soin de son animal et d’assumer ses frais de santé. Dans ce contexte, souscrire une mutuelle devient pour beaucoup un outil de responsabilité financière : elle permet d’anticiper les dépenses liées au bien-être du chat tout en respectant son budget. Pour les indépendants, les retraités ou les foyers aux revenus serrés, lisser ces coûts via une prime mensuelle sécurise la capacité à honorer cette obligation morale et légale.

FAQ sur l’assurance pour chat

Quel est le prix moyen d’une assurance chat en 2026?

Le coût d’une assurance pour chat varie selon la formule, l’âge de l’animal, sa race et son état de santé. Les offres de base démarrent souvent entre 7 et 10 € par mois, avec une couverture centrée sur les accidents et un plafond limité. Les formules intermédiaires, qui couvrent à la fois les accidents et les maladies, se situent généralement entre 15 et 25 € mensuels. D’après des données de comparateurs, le prix moyen observé en 2026 tourne autour de 22 € par mois pour une mutuelle offrant un bon niveau de garanties, tandis que les formules premium, incluant prévention et plafonds élevés, peuvent atteindre 30 à 40 € mensuels.

Peut-on assurer un chat senior ou avec antécédents médicaux?

Assurer un chat senior reste possible, mais les conditions sont souvent plus strictes. Certains assureurs fixent une limite d’âge à la souscription, quand d’autres, comme Groupama, acceptent des animaux plus âgés mais adaptent les plafonds et les cotisations. Les chats présentant déjà des antécédents médicaux peuvent être couverts, mais les pathologies existantes risquent d’être exclues ou partiellement prises en charge. Il est donc conseillé d’adhérer le plus tôt possible, lorsque le chat est encore jeune et en bonne santé, afin de bénéficier d’une couverture plus complète dans la durée.

Comment fonctionne le remboursement des soins vétérinaires?

Après chaque consultation, examen ou intervention, le vétérinaire vous remet une facture et, le cas échéant, une feuille de soins. Vous transmettez ces documents à votre assureur (par courrier, via un espace en ligne ou une application mobile). L’assureur calcule alors le montant remboursable en appliquant le taux de prise en charge prévu par votre contrat, en déduisant la franchise éventuelle et en vérifiant que le plafond annuel n’est pas dépassé. Selon les compagnies, le remboursement intervient généralement entre quelques jours et trois semaines, directement sur votre compte bancaire.

Quelles démarches pour souscrire une assurance chat?

La souscription se fait désormais majoritairement en ligne, même si certains assureurs restent disponibles en agence ou par téléphone. Vous devrez fournir des informations sur votre chat (âge, race, sexe, poids, mode de vie), ainsi que son numéro d’identification (puce ou tatouage). Le carnet de santé peut être demandé pour vérifier les vaccins et certains assureurs exigent un certificat vétérinaire si l’animal est âgé ou s’il a déjà connu des soucis de santé. Une fois le contrat signé, les garanties se mettent en place après le délai de carence prévu ; le détail des couvertures vous est accessible dans votre espace client.

- Le tarif dépend d’un ensemble de facteurs : âge, race, antécédents médicaux, niveau de garantie et options choisies influencent le montant de la cotisation. Un chat persan senior nécessitant un suivi régulier coûtera logiquement plus cher à assurer qu’un jeune chat européen sans problème particulier.

- Les chats âgés ou malades peuvent être couverts sous conditions : même si certaines exclusions s’appliquent, une mutuelle adaptée peut alléger significativement le poids financier d’une maladie chronique, notamment pour les traitements de fond et les examens de suivi.

- L’accompagnement d’un comparateur facilite toutes ces démarches : en centralisant les informations, un service comme un service comme Quelle Assurance Santé vous évite de répéter plusieurs fois les mêmes données et vous permet de visualiser d’un coup d’œil les conditions de souscription, les délais de carence et les particularités de chaque contrat.

Assurer son chat : un choix serein pour l’avenir

En 2026, souscrire une assurance pour chat s’inscrit de plus en plus dans une démarche globale de protection de la famille et de gestion responsable du budget. Le coût croissant des soins vétérinaires et la progression de la médecine spécialisée rendent cette couverture particulièrement pertinente pour tous ceux qui souhaitent offrir à leur compagnon les meilleurs soins, quel que soit le contexte financier du moment. Loin d’être un luxe, la mutuelle féline devient un outil de prévoyance : elle permet d’anticiper les imprévus, d’éviter les dilemmes douloureux entre santé de l’animal et contraintes budgétaires, et de planifier sereinement la prise en charge des besoins de son chat tout au long de sa vie.

- Comparer les offres et ajuster la couverture au profil de votre chat : un chat d’intérieur, un aventurier de jardin ou un senior fragile ne nécessitent pas la même formule. En ajustant le niveau de garanties, les plafonds et les options, il est possible de bâtir une protection sur mesure qui limite les dépenses inutiles tout en couvrant l’essentiel.

- S’appuyer sur un comparateur pour décider en toute confiance : des services comme des services comme Quelle Assurance Santé simplifient la recherche de la mutuelle idéale, en mettant en lumière les forces et faiblesses de chaque offre. Ils permettent de gagner du temps, d’éviter les contrats inadaptés et de repérer les solutions les plus avantageuses pour votre situation.

Face à la diversité des contrats disponibles, consacrer un peu de temps à la lecture des garanties, à la comparaison des plafonds et des franchises, et à la demande de plusieurs devis personnalisés représente un investissement très vite rentabilisé. En vous aidant d’un comparateur spécialisé, vous pouvez identifier les offres qui répondent le mieux aux besoins de votre chat et à vos contraintes financières, et ainsi lui assurer une protection solide pour les années à venir, tout en préservant votre tranquillité d’esprit.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

7 signes montrant que son chat est malade !

7 signes montrant que son chat est malade !

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Les trois meilleures mutuelles pour chat

Les trois meilleures mutuelles pour chat

Tout savoir pour bien alimenter son chat

Tout savoir pour bien alimenter son chat

Pourquoi opter pour la meilleure mutuelle pour chats ?

Pourquoi opter pour la meilleure mutuelle pour chats ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?