Votre chien vient de se faire opérer d’une patte cassée, et trois mois plus tard, une gastrite nécessite une hospitalisation d’urgence. Entre les consultations, les analyses et les traitements, la facture grimpe vite et vous vous demandez si une mutuelle pour animaux aurait vraiment changé la donne. Faut-il souscrire une assurance ou simplement mettre de côté chaque mois pour anticiper ces dépenses imprévues?

Quelle Assurance Santé, spécialiste de la comparaison de couvertures santé, vous aide à peser le pour et le contre avec méthode. Ce guide vous livre une analyse chiffrée, des scénarios concrets et les critères clés pour trancher selon votre budget et la santé de votre compagnon.

Qu’est-ce qu’une mutuelle chien et pourquoi y souscrire en 2026?

Hausse des frais vétérinaires: un enjeu majeur

Les études des principaux assureurs animaliers montrent une progression régulière des dépenses de santé pour les chiens, portée par l’augmentation du prix des consultations et par l’essor de techniques médicales sophistiquées. En 2026, une consultation simple se situe fréquemment entre 45 et 70 euros en clinique, tandis qu’une chirurgie orthopédique, une rupture des ligaments croisés par exemple, peut facilement dépasser 1 500 à 2 500 euros avec l’hospitalisation et les examens d’imagerie. Les plateformes spécialisées estiment d’ailleurs que le coût moyen d’une mutuelle de niveau intermédiaire pour chien a progressé d’environ 10 à 15 % en quatre ans, reflet direct de cette inflation vétérinaire.

Pour un foyer moyen, ces montants représentent un véritable choc financier lorsque plusieurs incidents se succèdent dans la même année. Selon les comparateurs spécialisés, la dépense vétérinaire annuelle peut aisément atteindre 400 à 600 euros pour un chien suivi régulièrement, et grimper au-delà de 2 000 euros dès qu’un accident ou une maladie grave survient. Dans ce contexte, la question n’est plus de savoir si une dépense importante arrivera, mais plutôt quand, ce qui explique l’intérêt croissant pour les solutions de financement dédiées à la santé animale.

Absence de sécurité sociale pour les animaux

Contrairement aux humains, les chiens ne bénéficient d’aucune prise en charge par l’Assurance maladie: il n’existe pas de remboursement de base, ni de carte Vitale pour les animaux de compagnie. Chaque visite, chaque médicament et chaque intervention sont intégralement à la charge du propriétaire, sauf s’il a souscrit un contrat d’assurance santé animale. Les organismes publics rappellent régulièrement que la santé animale relève de la sphère privée, ce qui laisse aux mutuelles spécialisées et aux assureurs le rôle central de filet de sécurité.

C’est précisément ce rôle de protection budgétaire qu’assume la mutuelle chien. Les grands acteurs du marché comme SantéVet, Assur O’Poil, Solly Azar, Allianz ou encore des mutuelles généralistes proposent des contrats qui prennent en charge une partie significative des frais vétérinaires, généralement entre 50 et 100 % dans la limite d’un plafond annuel. Les comparateurs de type Meilleurtaux ou VYV Conseil observent d’ailleurs une hausse régulière des demandes de devis, signe qu’un nombre croissant de foyers ne souhaitent plus laisser le hasard décider des soins qu’ils pourront financer pour leur animal.

- La mutuelle chien agit comme un véritable filet de sécurité face à la hausse des coûts vétérinaires, en transformant des dépenses imprévisibles et parfois très élevées en une cotisation mensuelle maîtrisée. Cette mensualisation permet de lisser le budget sur l’année et d’éviter les coups de massue financiers liés à une opération lourde.

- Elle séduit particulièrement les propriétaires qui veulent garantir à leur animal les meilleurs soins, même en cas d’accident grave, sans devoir puiser dans leur épargne de précaution ou renoncer à d’autres projets. Pour un chien atteint d’une maladie chronique, la mutuelle devient souvent un outil indispensable pour maintenir un suivi de qualité dans la durée.

On pense parfois que la mutuelle est réservée aux chiens âgés ou déjà fragiles. Pourtant, les statistiques des assureurs montrent que nombre de sinistres importants concernent des chiens jeunes, notamment en cas d’accident (fracture, ingestion de corps étranger, traumatismes divers) ou de pathologies héréditaires qui se déclarent dès les premières années. En pratique, les contrats les plus protecteurs sont souvent souscrits avant 4 ou 5 ans, période où l’animal est jugé « bon risque » par les assureurs et où les conditions d’adhésion sont plus avantageuses. Mieux vaut donc anticiper, quel que soit l’âge de votre compagnon, plutôt que d’attendre l’apparition du premier problème sérieux.

Comment fonctionne une mutuelle chien?

Souscription, cotisation et garanties

Souscrire une mutuelle chien est devenu très simple: la plupart des assureurs proposent une souscription 100 % en ligne, avec un questionnaire rapide portant sur l’âge, la race et l’historique de santé de l’animal. Des acteurs spécialisés comme SantéVet, Assur O’Poil, Solly Azar ou VYV Conseil, mais aussi des compagnies généralistes comme Macif, Matmut, Allianz ou MAE, offrent plusieurs gammes de formules, de l’option « accident uniquement » aux couvertures « premium » intégrant la maladie, l’hospitalisation et parfois la prévention. Grâce au comparateur de Quelle Assurance Santé, il est possible d’afficher en quelques clics les offres les plus pertinentes en fonction de votre budget et du profil de votre chien.

Le prix de la cotisation dépend de plusieurs aspects étroitement liés:

- L’âge du chien lors de l’adhésion: plus l’animal est jeune au moment de la souscription, plus la cotisation est généralement modérée. Un chiot assuré autour de 6 mois pourra bénéficier de tarifs d’entrée de gamme, alors qu’un chien de 8 ou 9 ans se verra souvent proposer des primes plus élevées, voire des exclusions sur certains postes. De nombreux assureurs fixent d’ailleurs une limite d’adhésion entre 7 et 10 ans, ce qui renforce l’intérêt d’anticiper la souscription.

- La race et le gabarit: certaines races de grands chiens (labrador, berger allemand, golden retriever, bouledogues…) présentent des prédispositions à des pathologies articulaires, cardiaques ou dermatologiques. Les assureurs tiennent compte de ces risques dans leur tarification, si bien que la cotisation d’un grand chien peut être sensiblement supérieure à celle d’un petit chien de type croisé. En moyenne, un chien de race coûte entre 10 et 30 % de plus à assurer qu’un chien de type « commun ».

- L’état de santé général et les antécédents: un chien ayant déjà connu des problèmes sérieux avant la souscription peut se voir appliquer des exclusions ciblées (sur une articulation déjà opérée, par exemple) ou un délai de carence allongé. À l’inverse, un animal sans antécédent et correctement vacciné bénéficie souvent de conditions plus souples et de garanties de base plus larges.

- Le niveau de garanties choisi: comme pour l’assurance santé humaine, la mutuelle chien se décline en formules économiques, intermédiaires et premium. Les formules économiques couvrent principalement les accidents, avec des plafonds plus bas, tandis que les formules intermédiaires ajoutent les maladies courantes et les hospitalisations. Les offres les plus complètes intègrent des forfaits prévention (vaccins, vermifuges, antiparasitaires, bilans annuels) et parfois des actes spécifiques comme la dentisterie ou certains examens d’imagerie.

En 2026, les données de marché issues des comparateurs et des principaux assureurs situent les tarifs moyens pour un chien de gabarit moyen autour de:

- Environ 14 à 15 euros par mois pour une formule économique couvrant surtout l’accident, avec des plafonds annuels modestes mais suffisants pour des soins ponctuels.

- Autour de 30 euros par mois pour une formule intermédiaire, souvent considérée comme le « cœur de marché », alliant couverture des maladies, hospitalisation et prise en charge d’une partie des soins courants.

- Entre 45 et 50 euros par mois pour une formule premium, avec des plafonds qui peuvent atteindre 3 000 à 4 000 euros par an, des taux de remboursement élevés et des forfaits prévention plus généreux.

Certains assureurs annoncent même des prix d’appel très bas, autour de 4 à 7 euros par mois pour les formules les plus limitées. Ces offres peuvent constituer un point d’entrée intéressant pour les petits budgets, mais elles ne couvrent que les accidents ou des sinistres très ciblés. L’accompagnement de Quelle Assurance Santé permet justement de vérifier si ce type de contrat correspond réellement au profil de votre chien ou s’il risque de vous laisser trop exposé en cas de maladie.

Remboursement des frais vétérinaires

Le principe de fonctionnement est proche d’une mutuelle santé pour humains: vous avancez les frais chez le vétérinaire, puis l’assureur vous rembourse tout ou partie des dépenses. Concrètement, après chaque consultation, acte chirurgical ou examen, le vétérinaire remplit une feuille de soins ou vous remet une facture détaillée. Vous transmettez ce document à votre assureur, le plus souvent via une application mobile ou un espace client en ligne, ce qui simplifie considérablement les démarches par rapport aux formulaires papier traditionnels.

Les délais de remboursement varient selon les compagnies, mais les acteurs les plus compétitifs mettent en avant des délais de 48 à 72 heures après réception du dossier complet, parfois moins en cas de télétransmission automatisée. Le montant remboursé dépend du taux de prise en charge prévu au contrat et du plafond annuel restant disponible. Par exemple, un contrat avec un taux de 80 % et un plafond annuel de 1 800 euros remboursera 80 euros sur une facture de 100 euros, dans la limite de ce plafond; une fois les 1 800 euros consommés sur l’année, les frais suivants restent à votre charge jusqu’à la date de renouvellement.

La plupart des assureurs prévoient également une franchise, soit en montant fixe, soit en pourcentage. Elle peut être appliquée une fois par an ou à chaque sinistre, selon les conditions générales. Une franchise annuelle de 20 ou 30 euros est courante dans les formules intermédiaires, tandis que certaines offres haut de gamme suppriment la franchise en contrepartie d’une cotisation légèrement plus élevée. Les fiches de garanties détaillées, accessibles via les comparateurs comme celui de Quelle Assurance Santé, permettent de visualiser rapidement ces paramètres et d’anticiper votre reste à charge réel.

Délais de carence et exclusions

Comme pour tout contrat d’assurance, la mutuelle chien comporte des délais de carence, c’est-à-dire des périodes qui suivent la souscription pendant lesquelles les soins ne sont pas encore pris en charge. Ces délais varient selon le type de garantie: certains assureurs couvrent les accidents dès le lendemain ou après quelques jours seulement, tandis que les maladies peuvent être soumises à une carence de 30 à 60 jours, voire plusieurs mois pour les actes chirurgicaux lourds ou les pathologies spécifiques. Ce mécanisme vise à éviter les souscriptions « opportunistes » au moment où un problème de santé est déjà identifié.

Les exclusions représentent un autre point clé à vérifier avant de signer. Parmi les exclusions fréquentes, on retrouve:

- Les maladies héréditaires ou congénitales lorsqu’elles ont été diagnostiquées avant la souscription, ou lorsqu’elles entrent dans la liste des pathologies exclues pour certaines races. Certains assureurs acceptent néanmoins de couvrir ces affections sous conditions, d’où l’importance d’examiner précisément le tableau des garanties.

- Les soins de confort et actes non indispensables tels que certaines interventions esthétiques, le détartrage sans pathologie associée, la stérilisation de convenance, ou encore l’alimentation thérapeutique. Quelques contrats premium incluent toutefois un forfait prévention qui peut participer à ce type de dépense dans une enveloppe annuelle définie.

- Les problèmes de santé antérieurs à la souscription, notamment lorsqu’ils ont fait l’objet d’un traitement ou d’une recommandation médicale récente. Ces affections préexistantes sont généralement exclues, ou couvertes avec des limitations particulières, car l’assurance ne peut pas être assimilée à une prise en charge immédiate d’un risque déjà réalisé.

Prenez toujours le temps de lire en détail votre contrat. Beaucoup de propriétaires assimilent encore la mutuelle à un « remboursement total » alors que des plafonds, des franchises, des exclusions et des délais de carence s’appliquent. L’outil de comparaison proposé par Quelle Assurance Santé vous aide précisément à décortiquer ces éléments, à vérifier les petites lignes des conditions générales et à visualiser l’impact concret de chaque option sur vos remboursements futurs.

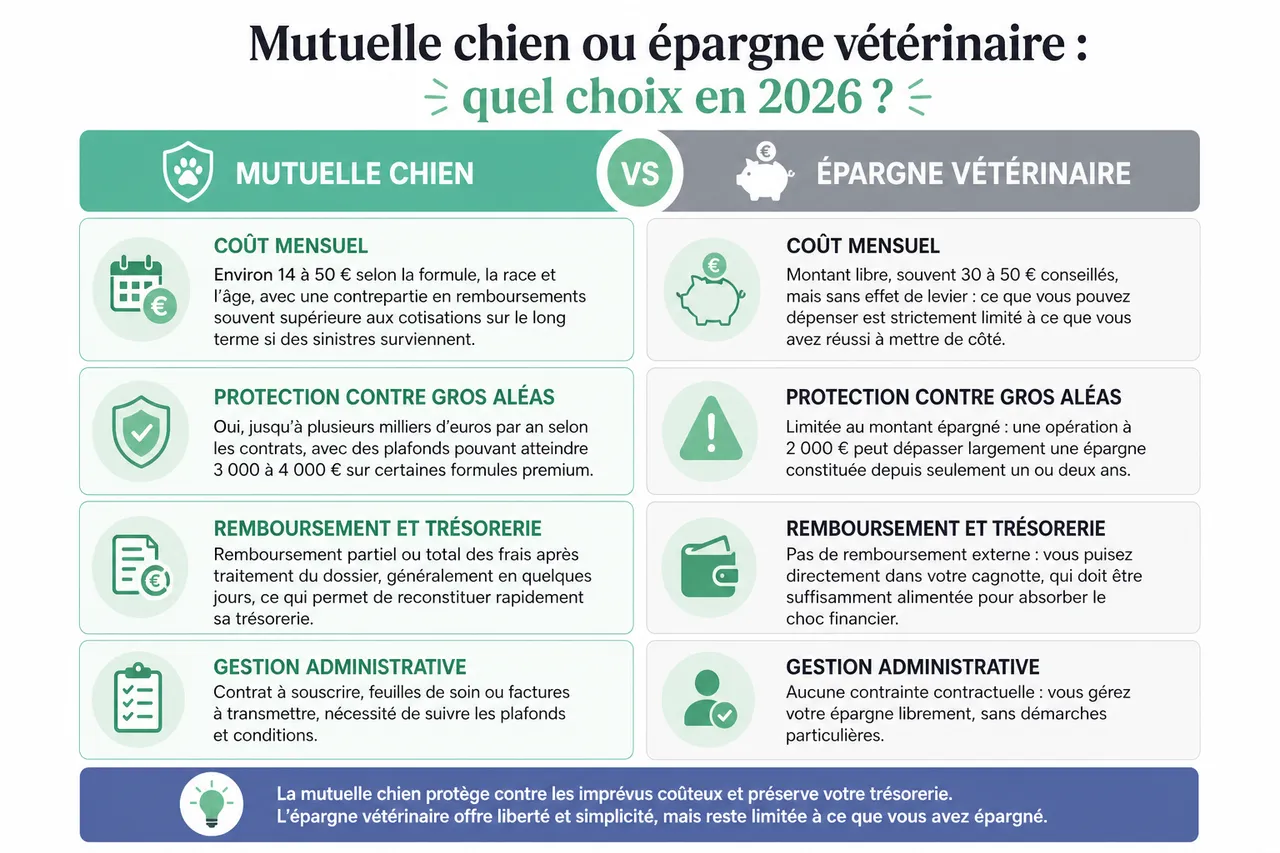

Mutuelle chien ou épargne vétérinaire: quel choix en 2026?

Tableau comparatif: mutuelle chien vs épargne vétérinaire

Pour éclairer votre décision, il est utile de comparer, point par point, le fonctionnement d’une mutuelle chien avec celui d’une simple épargne vétérinaire. Le tableau ci-dessous synthétise les différences majeures observées en 2026.

| Critère | Mutuelle chien | Épargne vétérinaire |

|---|---|---|

| Coût mensuel | Environ 14 à 50 € selon la formule, la race et l’âge, avec une contrepartie en remboursements souvent supérieure aux cotisations sur le long terme si des sinistres surviennent. | Montant libre, souvent 30 à 50 € conseillés, mais sans effet de levier: ce que vous pouvez dépenser est strictement limité à ce que vous avez réussi à mettre de côté. |

| Protection contre gros aléas | Oui, jusqu’à plusieurs milliers d’euros par an selon les contrats, avec des plafonds pouvant atteindre 3 000 à 4 000 € sur certaines formules premium. | Limitée au montant épargné: une opération à 2 000 € peut dépasser largement une épargne constituée depuis seulement un ou deux ans. |

| Remboursement et trésorerie | Remboursement partiel ou total des frais après traitement du dossier, généralement en quelques jours, ce qui permet de reconstituer rapidement sa trésorerie. | Pas de remboursement externe: vous puisez directement dans votre cagnotte, qui doit être suffisamment alimentée pour absorber le choc financier. |

| Gestion administrative | Contrat à souscrire, feuilles de soin ou factures à transmettre, nécessité de suivre les plafonds et conditions. | Aucune contrainte contractuelle: un simple compte épargne ou une enveloppe dédiée suffit, mais tout repose sur votre discipline à l’alimenter régulièrement. |

| Tranquillité d’esprit | Élevée, car les gros coups durs sont largement amortis par l’assurance, laissant un reste à charge souvent plus supportable. | Variable, car la sérénité dépend du montant réellement épargné au moment où l’accident ou la maladie survient. |

| Prise en charge des soins courants | Possible selon les contrats, avec des forfaits prévention pour les vaccins, bilans et antiparasitaires, ce qui encourage un suivi régulier. | Oui, dans la limite de l’épargne, mais sans incitation financière spécifique à réaliser les soins préventifs. |

| Adaptation aux profils à risque | Formules spécifiques pour les chiens seniors ou de races fragiles, avec des garanties adaptées aux pathologies fréquentes. | Aucune adaptation automatique: pour couvrir un risque plus élevé, il faut simplement épargner davantage, ce qui n’est pas toujours réaliste. |

Exemples concrets et cas pratiques

Admettons que Sophie, propriétaire d’un labrador de 4 ans, qui a choisi une mutuelle milieu de gamme pour 28 euros par mois avec un taux de remboursement de 80 % et un plafond annuel de 2 000 euros. Quand son chien a souffert d’une occlusion intestinale, l’opération, l’hospitalisation et les examens ont coûté environ 2 200 euros. Son contrat lui a remboursé 1 760 euros, soit 80 % des frais, en quelques jours. Sur l’année, ses cotisations s’élevaient à 336 euros, bien inférieures à la somme remboursée, ce qui illustre l’effet de levier créé par l’assurance dans un scénario de gros aléa.

À l’inverse, Paul avait préféré épargner 30 euros par mois sur un livret dédié pour son chien croisé de 3 ans. Après deux ans, il avait mis de côté 720 euros, auxquels s’ajoutaient quelques intérêts minimes. Entre-temps, plusieurs incidents (otites, vaccins, détartrage) avaient déjà entamé sa cagnotte, ne laissant plus que 400 euros disponibles au moment où son chien a dû subir une chirurgie pour une fracture après un accident de jeu. La facture de 1 500 euros a largement dépassé son épargne, l’obligeant à recourir à un paiement fractionné et à puiser dans son budget familial pour compenser la différence.

- Avec la mutuelle chien, vous bénéficiez d’une protection structurée contre les dépenses importantes et imprévues. Les chiffres de marché montrent qu’une opération lourde, même peu fréquente, peut « rembourser » plusieurs années de cotisations, surtout sur les formules intermédiaires et premium.

- L’épargne vétérinaire peut suffire tant que les besoins restent modestes, mais elle montre vite ses limites en cas de succession de pépins (allergies, troubles digestifs, problèmes articulaires) ou d’intervention chirurgicale coûteuse. Sans filet d’assurance, chaque nouvelle facture vient menacer l’équilibre du budget, en particulier pour les familles déjà contraintes par d’autres charges.

On a souvent tendance à imaginer que le temps jouera en faveur de l’épargne et qu’il sera toujours possible de constituer un matelas suffisant avant qu’un problème grave ne surgisse. En réalité, les vétérinaires rapportent régulièrement des cas où une maladie aiguë, une torsion d’estomac ou un accident de la route imposent une décision rapide avec des devis dépassant 1 500 ou 2 000 euros. Dans ces situations, disposer d’une mutuelle active fait la différence entre un choix de soin guidé uniquement par l’intérêt médical de l’animal et un arbitrage douloureux dicté par les contraintes financières.

Comment choisir la meilleure mutuelle chien en 2026?

Critères de comparaison essentiels

Face à une offre de plus en plus fournie, la sélection de la mutuelle la plus adaptée passe par une analyse méthodique des garanties. Les principaux comparateurs, dont Quelle Assurance Santé, recommandent de se concentrer sur quelques critères clés plutôt que sur le seul montant de la cotisation.

- Plafond annuel de remboursement: ce montant représente la somme maximale que l’assureur prendra en charge chaque année pour votre chien. Pour une vraie sécurité, il est généralement conseillé de viser un plafond compris entre 1 500 et 2 500 euros au minimum, voire jusqu’à 3 000 ou 4 000 euros pour les chiens de grandes races exposés aux chirurgies orthopédiques ou aux pathologies lourdes. Un plafond trop bas peut être rapidement atteint si votre animal cumule une hospitalisation et quelques examens coûteux sur la même année.

- Taux de remboursement: il détermine la part de chaque facture qui sera prise en charge par la mutuelle, hors franchise. Certaines offres d’entrée de gamme se situent autour de 60 à 70 %, tandis que les formules plus protectrices montent à 80, 90 voire 100 % sur certains actes. Un taux plus élevé réduit votre reste à charge, mais augmente la cotisation; l’enjeu consiste donc à trouver un équilibre adapté à votre budget et au niveau de confort financier que vous recherchez en cas de sinistre.

- Franchise et mode d’application: la franchise correspond à la part des frais qui reste systématiquement à votre charge. Elle peut être annuelle (prélevée une fois par an sur les premiers remboursements) ou par acte (prélevée sur chaque soin remboursé). Une franchise annuelle de 20 à 40 euros reste raisonnable pour la plupart des foyers, alors qu’une franchise par acte peut devenir pénalisante si votre chien nécessite des consultations fréquentes. Les fiches comparatives de Quelle Assurance Santé permettent de simuler l’impact de ces modalités sur vos dépenses réelles.

- Exclusions et limitations: au-delà de la liste des actes exclus, il est important d’examiner les limitations spécifiques à certaines races, les plafonds par type de soin (chirurgie, imagerie, hospitalisation) et les périodes de carence pour les maladies ou les interventions lourdes. Une mutuelle affichant un taux de remboursement attractif peut ainsi se révéler moins avantageuse si de nombreuses pathologies sont exclues pour la race de votre chien.

- Âge limite d’adhésion et maintien de la garantie: la plupart des contrats sont ouverts aux chiens à partir de 2 ou 3 mois et jusqu’à 7 ou 8 ans selon les compagnies, au-delà de quoi il devient difficile de trouver une nouvelle mutuelle. En revanche, une fois le contrat souscrit, la majorité des assureurs s’engagent à maintenir les garanties tant que les cotisations sont payées, même lorsque le chien vieillit. Vérifier cette condition est essentiel pour éviter une rupture de couverture à un âge où les besoins de santé augmentent.

- Options pour seniors et chiens fragiles: certaines offres prévoient des modules spécifiques pour les chiens âgés, avec un renforcement de la prise en charge des pathologies articulaires, cardiaques ou rénales, et parfois des bilans annuels inclus. Ces options peuvent être particulièrement pertinentes pour un animal ayant dépassé les 8 ans, car elles s’alignent mieux sur le profil de soins réel à cet âge.

- Services complémentaires: conseils vétérinaires à distance, lignes de téléconseil, applications de suivi des vaccins, programmes de prévention, voire prise en charge partielle de la garde de l’animal en cas d’hospitalisation du maître. Ces services ne remplacent pas les remboursements, mais ils améliorent nettement l’expérience au quotidien. Quelle Assurance Santé met en avant ces éléments dans ses tableaux comparatifs pour aider les propriétaires à distinguer les simples « mutuelles de base » des offres réellement complètes.

Rôle des comparateurs et avis clients

Dans un marché où interviennent à la fois des assureurs spécialisés, des bancassureurs et des mutuelles généralistes, les comparateurs jouent un rôle central pour y voir clair. En saisissant quelques informations sur votre chien et votre budget, le comparateur Quelle Assurance Santé agrège les offres de nombreux partenaires et affiche côte à côte les plafonds, taux de remboursement, franchises et délais de carence. Cette vision synthétique permet d’identifier rapidement les contrats qui se démarquent réellement sur le rapport protections/prix.

Les avis clients récents constituent un complément précieux à cette approche chiffrée. Les témoignages publiés sur les plateformes d’avis et les forums spécialisés donnent des indications concrètes sur la rapidité des remboursements, la qualité du service client ou la facilité à faire jouer les garanties en cas de sinistre complexe. En recoupant ces retours avec les informations objectives fournies par les comparateurs, il devient plus simple de distinguer les acteurs dont la promesse commerciale se traduit effectivement par un accompagnement fiable.

- Se concentrer uniquement sur la cotisation la plus basse peut s’avérer contre-productif si le contrat exclut de nombreux actes ou présente des plafonds trop faibles. Un tarif attractif au départ peut déboucher sur un reste à charge important au moment d’une maladie grave, ce qui revient à payer pour une protection incomplète.

- Prendre le temps de comparer les offres et de lire attentivement les conditions générales permet d’éviter les mauvaises surprises. Avec l’aide de Quelle Assurance Santé, il est possible de filtrer rapidement les contrats en fonction des garanties réellement utiles pour votre chien et de visualiser en un coup d’œil les points forts et les points faibles de chaque formule.

Retours d’expérience: mutuelle chien ou épargne vétérinaire?

Étude de cas: budget maîtrisé grâce à la mutuelle

Claire, propriétaire d’un border collie de 6 ans particulièrement sportif, a choisi une mutuelle premium à 42 euros par mois, avec un plafond de 3 000 euros annuels et un taux de remboursement de 90 %. Lorsque son chien a dû être opéré pour une rupture des ligaments croisés, le devis global, incluant chirurgie, radiographies, anesthésie et rééducation, a atteint 3 100 euros. La mutuelle a remboursé 2 480 euros, le plafond annuel restant couvrant presque la totalité des dépenses. Au-delà du soulagement financier, Claire a surtout apprécié de pouvoir choisir une clinique spécialisée en orthopédie sans devoir arbitrer en fonction du prix.

Étude de cas: gestion des frais avec une épargne vétérinaire

Marc et Julie, eux, avaient fait le choix d’une épargne vétérinaire pour leur golden retriever, mettant 40 euros de côté chaque mois depuis un peu plus de deux ans. Leur cagnotte atteignait environ 1 000 euros, qu’ils pensaient suffisants pour couvrir la plupart des aléas. Mais une succession de consultations pour des allergies cutanées, suivies d’une infection urinaire nécessitant examens et antibiotiques, a rapidement réduit cette réserve. Lorsque leur chien a développé une hernie discale imposant une intervention d’urgence à 1 800 euros, leur épargne n’a pas suffi et ils ont dû solliciter un paiement échelonné auprès de la clinique, ce qui a généré un stress important au moment même où ils avaient besoin de se concentrer sur la convalescence de leur animal.

- Les témoignages de propriétaires montrent qu’avec une mutuelle bien choisie, la tranquillité d’esprit et l’accès aux meilleurs soins sont très nettement améliorés, en particulier lors des pathologies lourdes ou des enchaînements de pépins de santé. L’assurance ne supprime pas toute dépense, mais elle transforme des montants difficilement supportables en un reste à charge plus prévisible.

- L’épargne vétérinaire peut convenir à des profils spécifiques, par exemple un chien âgé déjà atteint d’affections exclues par la plupart des mutuelles ou un foyer disposant par ailleurs d’une épargne de précaution importante. Mais elle exige une discipline rigoureuse et laisse le propriétaire seul face au risque de voir plusieurs événements coûteux se concentrer sur une période courte.

Nouveaux enjeux en 2026: prévention, responsabilité et couverture globale

Prévention et forfaits bien-être: un levier d’économies à long terme

En 2026, de plus en plus d’assureurs intègrent des forfaits prévention dans leurs mutuelles chien, finançant une partie des vaccins, vermifuges, antiparasitaires ou bilans annuels. Cette évolution s’inscrit dans une logique de médecine préventive: un chien bien suivi et protégé contre les principales maladies infectieuses coûte moins cher à soigner sur la durée. Les données de marché montrent que les contrats disposant d’un forfait prévention incitent les propriétaires à consulter plus régulièrement pour des check-up, ce qui permet de détecter plus tôt certaines pathologies et d’éviter des complications lourdes.

Responsabilité civile et dommages aux tiers: un angle souvent oublié

Outre la santé de l’animal lui-même, il ne faut pas négliger la question de la responsabilité civile lorsque le chien cause des dommages à autrui. Dans de nombreux cas, cette garantie est incluse dans l’assurance habitation, mais certains contrats présentent des exclusions pour les chiens de catégorie ou les situations particulières. Les offres d’assurance animale proposées par des groupes comme VYV Conseil rappellent l’intérêt de vérifier cette composante et, si nécessaire, de souscrire une garantie dédiée. Quelle Assurance Santé met en avant ce point dans ses guides afin d’aider les propriétaires à s’assurer qu’ils sont couverts non seulement pour les frais vétérinaires, mais aussi pour les dégâts que leur animal pourrait provoquer.

Adapter la couverture aux évolutions de la vie du chien

Les besoins d’un chiot plein d’énergie ne sont pas ceux d’un chien senior souffrant d’arthrose ou d’insuffisance rénale. Les assureurs et comparateurs soulignent l’importance de réévaluer la couverture tous les deux à trois ans, afin d’ajuster le niveau de garanties et les options (seniors, prévention renforcée, prise en charge de médicaments coûteux). Grâce aux outils de Quelle Assurance Santé, il devient plus facile de simuler plusieurs scénarios, par exemple l’impact financier d’une montée en gamme de la formule lorsque le chien vieillit, et d’anticiper l’évolution des cotisations sans se laisser surprendre.

Conseils pratiques pour faire le bon choix

Au bout du compte, choisir entre mutuelle chien et épargne vétérinaire dépend de votre situation, du profil de votre animal et de votre tolérance au risque. La mutuelle chien offre une tranquillité d’esprit inégalée face aux frais majeurs, alors que l’épargne vétérinaire conviendra mieux aux propriétaires qui disposent déjà d’une marge de manœuvre financière importante et dont le chien ne présente pas de risques particuliers identifiés par le vétérinaire.

- Utiliser un comparateur de mutuelles comme celui de Quelle Assurance Santé permet de visualiser les différentes offres du marché, les plafonds de remboursement, les exclusions, les options seniors et les services additionnels. En quelques minutes, vous obtenez une sélection resserrée de contrats vraiment adaptés à votre budget et au profil de votre chien, sans devoir éplucher chaque notice unitairement.

- Tenir compte de l’âge, du mode de vie et surtout des besoins spécifiques de votre chien est essentiel pour choisir la couverture la plus adaptée. Un chien sportif de grande race justifiera par exemple un plafond et un taux de remboursement élevés sur la chirurgie, tandis qu’un chien de petite race vivant en appartement pourrait privilégier une formule intermédiaire incluant davantage la prévention et les soins courants.

- L’anticipation reste la meilleure stratégie: souscrire lorsqu’un chien est encore jeune et en bonne santé permet d’accéder à de meilleures conditions de garantie, de réduire les risques d’exclusions et de bénéficier sur le long terme d’un rapport cotisations/remboursements plus favorable. En intégrant la cotisation à votre budget mensuel, vous transformez des dépenses potentiellement lourdes et imprévisibles en un poste de dépense stable, plus simple à gérer.

Les guides d’information, les simulateurs et les avis d’autres propriétaires disponibles sur Quelle Assurance Santé offrent un cadre fiable pour affiner votre réflexion. En croisant ces ressources avec les recommandations de votre vétérinaire, vous pourrez choisir la mutuelle chien ou la stratégie d’épargne la plus cohérente avec votre réalité financière et la santé de votre compagnon. Finalement, l’enjeu reste de pouvoir décider des soins sur des critères médicaux et non sur des contraintes de budget, afin de garantir à votre chien une qualité de vie à la hauteur de la place qu’il occupe dans votre famille.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Quelle est la meilleure mutuelle pour chien en 2026 ?

Quelle est la meilleure mutuelle pour chien en 2026 ?

Comment reconnaître un chien en bonne santé ?

Comment reconnaître un chien en bonne santé ?

7 signes montrant que son chien n’a pas le moral !

7 signes montrant que son chien n’a pas le moral !

Quelle est la meilleure mutuelle pour chien ?

Quelle est la meilleure mutuelle pour chien ?

Savoir choisir la meilleure mutuelle pour chien

Savoir choisir la meilleure mutuelle pour chien