Souscrire une mutuelle hospitalisation seule, c’est miser sur l’essentiel tout en allégeant sa cotisation mensuelle. Pour un adulte actif en bonne santé, cette formule peut sembler tentante: pourquoi payer pour des garanties dentaires ou optiques rarement utilisées? Pourtant, ce choix mérite d’être pesé avec lucidité. Certains profils y trouvent un vrai avantage financier, d’autres s’exposent à des lacunes coûteuses.

Quelle Assurance Santé vous accompagne dans cette réflexion en décryptant les situations où cette option devient réellement pertinente, en fonction de votre âge, de votre état de santé et de vos priorités budgétaires.

Qu’est-ce qu’une mutuelle hospitalisation seule ?

La mutuelle hospitalisation seule est un contrat de complémentaire santé dédié au remboursement des frais directement liés à un séjour à l’hôpital, qu’il soit médical ou chirurgical. Elle se concentre sur le poste de dépenses le plus lourd et le plus imprévisible du parcours de soins, contrairement aux mutuelles santé complètes qui couvrent aussi les consultations, la pharmacie, l’optique ou le dentaire.

Principe et fonctionnement de la garantie hospitalisation seule

Ce type de contrat intervient en complément de l’Assurance Maladie pour limiter au maximum votre reste à charge en cas d’hospitalisation. Dans la pratique, il prend en charge le ticket modérateur, les dépassements d’honoraires des chirurgiens et anesthésistes, le forfait journalier hospitalier ainsi que, selon les contrats, certains frais de confort comme la chambre particulière, la télévision ou le lit accompagnant. Des acteurs spécialisés parlent d’ailleurs de garantie « chirurgicale » lorsqu’elle est centrée sur les séjours avec intervention.

Considérons que une hospitalisation d’une semaine avec chambre particulière facturée 60 € la nuit dans un établissement privé. Sans complémentaire adaptée, ces seuls frais de confort atteignent 420 €, auxquels s’ajoutent le forfait journalier hospitalier et d’éventuels dépassements d’honoraires. Avec une mutuelle hospitalisation seule bien calibrée, ces postes peuvent être remboursés presque intégralement, ce qui sécurise votre budget sans payer pour des garanties dont vous n’avez pas un besoin immédiat.

Pourquoi cet engouement en 2026 ?

En 2026, la hausse continue des cotisations de mutuelle santé complète pousse de nombreux actifs à rechercher des solutions plus ciblées. Les comparateurs spécialisés observent une forte demande pour des contrats centrés sur l’hospitalisation, avec des primes qui peuvent démarrer autour de 15 à 20 € par mois pour les profils jeunes, contre 80 € et plus pour certaines formules globales. Pour un adulte actif sans maladie chronique, une formule hospitalisation seule permet souvent de réduire de plus de 50 % le montant annuel de sa complémentaire tout en restant bien couvert sur le risque financier le plus lourd.

Cette évolution s’inscrit dans un contexte où l’Assurance Maladie rembourse une part importante des actes techniques à l’hôpital, mais laisse à la charge de l’assuré le forfait journalier, une grande partie des dépassements d’honoraires et la totalité des prestations de confort. Dans le même temps, les dépenses d’optique et de dentaire bénéficient de plus en plus de paniers « reste à charge zéro » via les dispositifs réglementaires, ce qui rend moins indispensable une surprotection sur ces postes pour certains profils.

- La mutuelle hospitalisation seule recentre votre budget sur la couverture des risques lourds (forfait journalier, dépassements d’honoraires, chambre particulière).

- Elle permet de réduire sensiblement la cotisation mensuelle, notamment lorsque vos besoins en soins courants, dentaire ou optique sont limités ou déjà couverts par ailleurs.

- Elle peut compléter utilement une mutuelle d’entreprise jugée trop faible sur l’hospitalisation, en renforçant uniquement ce poste sans doubler toutes les garanties.

Il reste essentiel de garder en tête qu’un contrat hospitalisation seule ne remplace pas une mutuelle santé complète : il protège uniquement en cas de séjour à l’hôpital, pas pour les consultations ou traitements de la vie courante.

Que couvre (et ne couvre pas) une mutuelle hospitalisation seule ?

Garanties principales : forfait journalier, chambre individuelle, dépassements d’honoraires

La mutuelle hospitalisation seule concentre ses remboursements sur les frais les plus sensibles lors d’un séjour à l’hôpital. Parmi les garanties que l’on retrouve fréquemment :

- Le forfait journalier hospitalier : fixé à 20 € par jour pour la plupart des hospitalisations et à 15 € en psychiatrie, il reste entièrement à la charge du patient en l’absence de complémentaire. Une hospitalisation de 10 jours représente déjà 200 € de forfait journalier, que la mutuelle hospitalisation seule peut prendre en charge intégralement.

- Les dépassements d’honoraires : en clinique privée ou en secteur à honoraires libres, les chirurgiens et anesthésistes pratiquent fréquemment des dépassements significatifs. Une bonne mutuelle hospitalisation seule peut rembourser au-delà de 100 % de la base de remboursement, limitant un reste à charge qui peut sinon atteindre plusieurs centaines d’euros.

- La chambre individuelle et les frais de confort : la chambre particulière coûte en moyenne 60 € par jour à l’hôpital public et jusqu’à 120 € en clinique. Certains contrats proposent un forfait journalier pouvant aller jusqu’à 100 ou 130 € par nuit, permettant de préserver votre confort sans exploser votre budget. Télévision, téléphone ou Wi-Fi peuvent aussi être pris en charge sous forme de forfait.

- Les frais de séjour et certains frais annexes : selon les contrats, la mutuelle couvre l’intégralité du ticket modérateur, les frais de bloc opératoire, voire le lit accompagnant pour un enfant ou une personne âgée. Des forfaits de transport sanitaire (ambulance, VSL) peuvent également être inclus pour le trajet aller-retour entre votre domicile et l’établissement.

Après une intervention chirurgicale en clinique, la facture totale (honoraires, chambre particulière, forfait journalier et prestations annexes) peut facilement dépasser 2 000 €. Avec une mutuelle hospitalisation seule bien choisie, la quasi-totalité de ces dépenses peut être prise en charge, laissant un reste à charge très limité.

Exclusions fréquentes : soins courants, optique, dentaire

En contrepartie d’une cotisation plus basse, la mutuelle hospitalisation seule laisse à votre charge un certain nombre de dépenses de santé du quotidien. Les exclusions les plus courantes sont :

- Les consultations de ville : visites chez le médecin généraliste, le gynécologue, le dermatologue ou le pédiatre ne sont généralement pas remboursées par ce type de contrat. Vous ne bénéficiez alors que du remboursement de l’Assurance Maladie, et vous devez assumer le ticket modérateur et les éventuels dépassements.

- Les médicaments en pharmacie : qu’il s’agisse de traitements quotidiens pour une maladie chronique ou d’ordonnances ponctuelles, la mutuelle hospitalisation seule ne prend pas en charge le complément de remboursement. Les médicaments peu ou pas remboursés par la Sécurité sociale restent entièrement à votre charge.

- Les soins dentaires : détartrages, soins conservateurs, prothèses dentaires ou implantologie ne sont pas couverts. Or, ces frais peuvent rapidement atteindre plusieurs centaines voire milliers d’euros en l’absence de mutuelle dentaire.

- Les frais d’optique : lunettes, lentilles, bilans visuels approfondis, voire chirurgie réfractive lorsqu’elle est envisagée, ne bénéficient pas de remboursement complémentaire dans un contrat hospitalisation seule. Ces dépenses sont pourtant régulières pour de nombreux adultes et familles.

- Les actes paramédicaux et de rééducation : séances de kinésithérapie, d’orthophonie, de psychologie ou d’ostéopathie, très fréquentes chez les actifs, restent souvent en dehors du champ de ce type de police d’assurance.

Pour un adulte actif qui consulte peu en dehors de visites ponctuelles, cette répartition peut rester acceptable. En revanche, en cas de pathologie chronique nécessitant un suivi régulier, ou pour une famille avec enfants, l’absence de couverture sur ces postes devient rapidement problématique.

- La mutuelle hospitalisation seule concentre les remboursements sur les dépenses les plus lourdes, ce qui la rend efficace pour amortir le choc financier d’un séjour à l’hôpital.

- Les soins courants (consultations, médicaments, analyses, imagerie) restent en grande partie à votre charge et doivent être intégrés dans votre budget annuel.

- Les postes dentaires et optiques, très coûteux sur le long terme, nécessitent souvent une protection complémentaire ou une autre mutuelle si vos besoins sont importants.

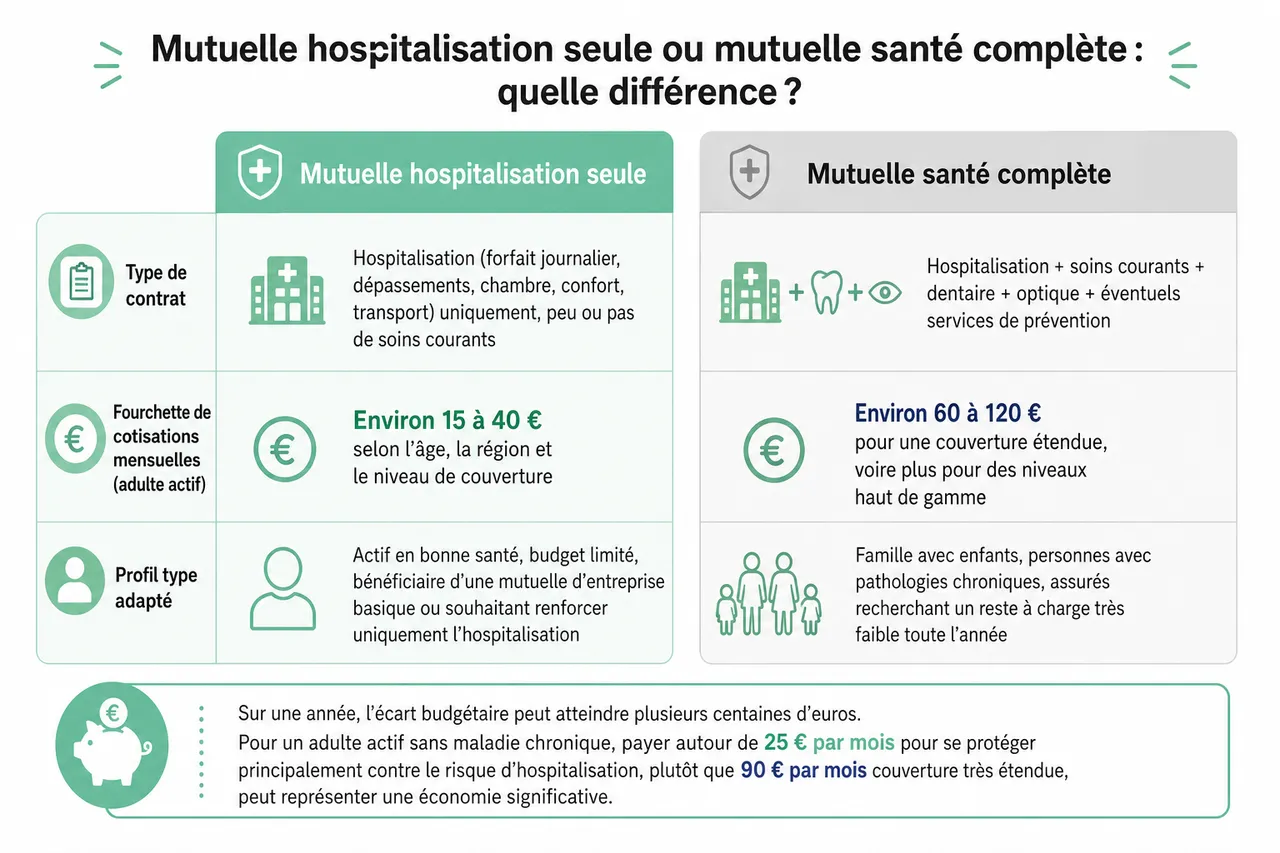

Mutuelle hospitalisation seule ou mutuelle santé complète : quelle différence ?

Comparatif des garanties et des tarifs

Pour comprendre si une mutuelle hospitalisation seule est réellement intéressante, il est utile de la comparer à une mutuelle santé complète sur les principaux aspects : étendue des garanties, niveau de remboursement et budget mensuel. Les études de marché réalisées par les comparateurs montrent des écarts de prix très marqués, mais aussi des différences importantes en termes de sécurité au quotidien.

| Type de contrat | Étendue des garanties | Fourchette de cotisations mensuelles (adulte actif) | Profil type adapté |

|---|---|---|---|

| Mutuelle hospitalisation seule | Hospitalisation (forfait journalier, dépassements, chambre, confort, transport) uniquement, peu ou pas de soins courants | Environ 15 à 40 € selon l’âge, la région et le niveau de couverture | Actif en bonne santé, budget limité, bénéficiaire d’une mutuelle d’entreprise basique ou souhaitant renforcer uniquement l’hospitalisation |

| Mutuelle santé complète | Hospitalisation + soins courants + dentaire + optique + éventuels services de prévention | Environ 60 à 120 € pour une couverture étendue, voire plus pour des niveaux haut de gamme | Famille avec enfants, personnes avec pathologies chroniques, assurés recherchant un reste à charge très faible toute l’année |

Sur une année, l’écart budgétaire peut atteindre plusieurs centaines d’euros. Pour un adulte actif sans maladie chronique, payer autour de 25 € par mois pour se protéger principalement contre le risque d’hospitalisation, plutôt que 90 € pour une couverture très complète, représente une économie de l’ordre de 780 € par an. Cet écart explique l’attrait croissant de ce type de contrat, notamment chez les indépendants et les jeunes urbains qui arbitrent finement leurs dépenses.

Exemples de profils : jeune actif, indépendant, senior

- Jeune actif en bonne santé : un salarié de 30 ans, sans antécédent lourd, consulte en moyenne moins de cinq fois par an en médecine de ville et a des besoins limités en dentaire ou optique. En combinant la couverture de base de sa mutuelle d’entreprise avec une garantie hospitalisation seule renforcée, il peut obtenir une bonne protection contre les coups durs à l’hôpital tout en maintenant une cotisation globale raisonnable.

- Indépendant ou freelance : pour un travailleur non salarié, les charges fixes sont scrutées de près. Une mutuelle santé complète haut de gamme peut représenter plus de 1 500 € par an. Une formule mixte, associant mutuelle hospitalisation seule et gestion directe des soins courants, permet souvent de rester sous la barre des 600 € annuels, tout en préservant sa trésorerie.

- Senior autonome : certains retraités actifs, sans pathologie chronique ni traitements lourds, choisissent de focaliser leur couverture sur l’hospitalisation, qui constitue le risque financier le plus important après 65 ans. Pour eux, une mutuelle hospitalisation seule avec garanties élevées sur la chambre particulière et le lit d’accompagnant peut être une alternative pertinente à des contrats seniors très complets et coûteux.

- Famille avec enfants : à l’inverse, une famille devra généralement privilégier une mutuelle complète. Entre les consultations pédiatriques, les soins orthodontiques, les lunettes d’adolescents et les petites urgences du quotidien, le coût des soins courants dépasse largement le seul risque d’hospitalisation. Dans ce cas, une mutuelle hospitalisation seule exposerait à un reste à charge trop élevé.

- La mutuelle santé complète offre une tranquillité d’esprit au quotidien, mais au prix d’une cotisation plus élevée, particulièrement sensible pour les indépendants et les jeunes ménages.

- La mutuelle hospitalisation seule convient à ceux qui acceptent de financer eux-mêmes une partie des soins courants, en échange d’une forte protection sur les hospitalisations.

- Un comparateur comme Quelle Assurance Santé permet de simuler ces différents scénarios et de visualiser, pour chaque profil, le gain potentiel et le niveau de risque sur les soins non couverts.

Pour qui la mutuelle hospitalisation seule est-elle adaptée ?

Scénarios concrets et témoignages

Pour mieux comprendre dans quels cas ce choix peut être gagnant, il est utile de se projeter dans des situations réelles où la mutuelle hospitalisation seule a joué un rôle déterminant dans la maîtrise du budget santé.

- Marie, 32 ans, freelance dans le digital : après plusieurs années avec une mutuelle complète qu’elle utilisait peu, Marie a opté pour une mutuelle hospitalisation seule couplée à la protection de base de l’Assurance Maladie. Elle a calculé que ses dépenses annuelles en soins courants (consultations, pharmacie) restaient inférieures à 300 €. En changeant de contrat, elle a diminué sa cotisation de près de 75 € par mois, soit environ 900 € d’économie par an. Lors d’une appendicite nécessitant cinq jours d’hospitalisation en clinique, sa mutuelle hospitalisation a pris en charge le forfait journalier, la chambre particulière et la quasi-totalité des dépassements d’honoraires, limitant son reste à charge à quelques dizaines d’euros.

- Paul, 67 ans, retraité actif : après avoir analysé ses relevés de remboursements sur trois ans, Paul a constaté que l’essentiel de ses dépenses concernait une hospitalisation ponctuelle et quelques consultations annuelles. Il a donc choisi de résilier sa mutuelle senior très complète pour souscrire une formule hospitalisation seule, complétée par une garantie accident. Résultat : une cotisation allégée de près de 50 % tout en restant protégé sur le risque qu’il juge prioritaire, celui d’un séjour à l’hôpital prolongé.

- Sophie et Julien, 40 et 42 ans, parents de deux enfants : en revanche, ce couple a fait le choix inverse. Entre les contrôles dentaires, les soins orthodontiques en cours pour leur aîné et les lunettes de leur cadette, ils ont rapidement constaté que la mutuelle hospitalisation seule ne couvrirait pas leurs besoins. Ils ont privilégié une mutuelle familiale complète, plus coûteuse mais mieux adaptée à leur situation.

Ces exemples illustrent à quel point l’intérêt d’une mutuelle hospitalisation seule dépend de votre âge, de votre fréquence de recours au système de soins et de la présence ou non d’enfants à charge. La clé réside dans l’analyse de vos dépenses réelles sur plusieurs années, en s’aidant si besoin des relevés fournis par votre organisme actuel.

- Un bilan de vos dépenses de santé sur deux ou trois ans permet de déterminer si vos principaux coûts proviennent des soins courants ou des hospitalisations.

- La mutuelle hospitalisation seule est particulièrement pertinente lorsque vos soins courants restent limités et que vous recherchez surtout une protection contre un coût d’hospitalisation potentiellement très élevé.

- Les outils et guides de Quelle Assurance Santé peuvent vous aider à interpréter vos relevés et à identifier le type de contrat le plus cohérent avec votre profil.

Les tendances récentes du marché des contrats hospitalisation seule

Évolution des tarifs et montée en puissance des offres ciblées

Les dernières analyses des comparateurs montrent une augmentation du nombre de contrats spécifiquement dédiés à l’hospitalisation, avec des grilles tarifaires très segmentées selon l’âge et le niveau de confort souhaité. Certains comparateurs annoncent par exemple analyser plus de cinquante formules différentes, avec des cotisations allant d’environ 18 € pour un jeune adulte à près de 90 € par mois pour des profils plus âgés avec des garanties très renforcées sur la chambre particulière et les dépassements d’honoraires. Cette profondeur d’offre permet une personnalisation plus fine, mais rend aussi la comparaison plus complexe pour le grand public.

Poids croissant des prestations de confort et du lit accompagnant

La demande ne porte plus uniquement sur le remboursement strict des soins, mais aussi sur le confort durant le séjour. Les études de marché mettent en avant un coût moyen de 60 € par jour pour une chambre particulière à l’hôpital public et jusqu’à 120 € en clinique privée. Certains assureurs proposent désormais des forfaits journaliers allant jusqu’à 130 € pour couvrir cette prestation, parfois sans limitation de durée. Le lit d’accompagnant, notamment pour les enfants hospitalisés ou les personnes âgées, fait également l’objet de garanties dédiées, avec des plafonds par jour et des durées maximales de prise en charge.

Impact de la réglementation et du 100 % santé

L’introduction et la montée en puissance du dispositif 100 % santé sur l’optique, le dentaire et l’audiologie ont modifié la perception des assurés. Dans ces domaines, des paniers de soins sans reste à charge sont disponibles pour ceux qui acceptent les équipements éligibles. En revanche, aucune mesure de ce type ne s’applique à l’hospitalisation : le forfait journalier, les prestations de confort et de nombreux dépassements restent à la charge des patients, d’où l’importance stratégique d’un bon niveau de couverture hospitalière. Ce contraste explique en partie le regain d’intérêt pour les contrats centrés sur l’hôpital.

Comment choisir et comparer les offres de mutuelle hospitalisation seule ?

Critères de choix essentiels

Face à la diversité des offres, il est indispensable de s’appuyer sur quelques critères clés pour identifier la mutuelle hospitalisation seule la plus adaptée à votre profil. Au-delà du prix, plusieurs éléments méritent une attention particulière.

- Niveaux de remboursement : il ne suffit pas de regarder le pourcentage indiqué (100 %, 200 %, 300 % de la base de remboursement). Il faut vérifier à quoi ce pourcentage s’applique : chirurgien, anesthésiste, forfait hospitalier, chambre particulière. Un remboursement à 200 % sur les honoraires mais limité à 20 € par jour pour la chambre individuelle ne procurera pas le même niveau de protection qu’un contrat plus généreux sur le confort.

- Plafonds et durées de prise en charge : certaines mutuelles limitent la prise en charge de la chambre particulière à un certain nombre de jours par hospitalisation ou par an. D’autres prévoient des plafonds annuels pour le lit accompagnant ou les frais de transport. Il est important de vérifier ces limites, notamment si vous anticipez une hospitalisation longue ou répétée.

- Exclusions et restrictions : au-delà des soins courants, certains contrats excluent les hospitalisations en psychiatrie, les séjours en établissement de moyen ou long séjour, ou encore les hospitalisations de moins de 24 heures. D’autres imposent des restrictions en cas d’accident lié à la pratique de sports à risques. Une lecture attentive des conditions générales s’impose pour éviter les mauvaises surprises.

- Délais de carence : la plupart des contrats prévoient un délai de carence de 1 à 3 mois, voire davantage pour certaines pathologies ou maternités. Durant cette période, les garanties ne s’appliquent pas, même en cas d’hospitalisation. Ce point est important si vous avez une intervention programmée ou un état de santé fragile.

- Services associés et e-santé : de plus en plus de mutuelles intègrent des services d’assistance (aide à domicile après hospitalisation, garde d’enfants, soutien psychologique) ou des services de télésanté (téléconsultations, plateformes d’orientation médicale). Ces prestations ne remplacent pas le remboursement des frais, mais améliorent considérablement l’accompagnement en cas de coup dur.

- Simplicité de gestion et délais de remboursement : un espace client en ligne, la transmission automatique des décomptes via le système NOEMIE, des délais de remboursement courts et un service client réactif font la différence lorsque l’on sort de l’hôpital et que l’on doit gérer des factures importantes.

Utiliser un comparateur spécialisé

Compte tenu de la complexité des grilles de garanties, recourir à un comparateur spécialisé comme Quelle Assurance Santé est un atout majeur pour faire le tri dans les offres. Ces plateformes analysent des dizaines de contrats en fonction de votre âge, de votre région, de vos antécédents et du niveau de confort souhaité, afin de proposer une sélection ciblée.

- Visualiser rapidement les écarts de garanties et de prix : en quelques minutes, un comparateur vous permet de comparer les forfaits chambre particulière, les niveaux de prise en charge des dépassements d’honoraires et les plafonds d’accompagnement, pour des cotisations souvent très différentes. Vous pouvez ainsi identifier les contrats qui offrent le meilleur rapport garanties-prix pour votre situation.

- Bénéficier de filtres adaptés à votre profil : les outils de Quelle Assurance Santé permettent par exemple de filtrer les offres en fonction de critères spécifiques comme l’absence de délai de carence, la présence d’un forfait lit accompagnant, ou la compatibilité avec une mutuelle d’entreprise existante. Ces filtres aident à éviter des contrats qui seraient séduisants sur le papier mais mal adaptés à vos contraintes.

- Profiter de guides et d’un accompagnement pédagogique : au-delà de la comparaison chiffrée, Quelle Assurance Santé propose des contenus pédagogiques pour expliquer, poste par poste, l’intérêt de chaque garantie et les pièges à éviter. Cette information neutre et structurée est particulièrement utile pour les indépendants et les seniors qui souhaitent optimiser leur couverture sans devenir des experts en assurance.

- Un comparateur spécialisé fait gagner un temps précieux, en vous évitant de demander plusieurs devis et de décoder seul des tableaux de garanties parfois complexes.

- Comparer au-delà du seul prix (plafonds, durées, exclusions, délais de carence) est indispensable pour sécuriser votre choix sur le long terme.

- Quelle Assurance Santé, grâce à son comparateur et à ses guides, vous aide à transformer des données techniques en décisions concrètes, adaptées à votre profil et à votre budget.

Aspects souvent oubliés : reste à charge, articulation avec la mutuelle d’entreprise et fiscalité

Bien estimer son reste à charge réel

Une erreur fréquente consiste à choisir une mutuelle hospitalisation seule uniquement sur la base de la cotisation, sans simuler le reste à charge en cas d’hospitalisation. Or, les études montrent qu’en présence d’une complémentaire bien structurée, le reste à charge moyen pour une hospitalisation classique peut être réduit à quelques dizaines d’euros. Il est donc utile de demander des exemples de remboursements à partir de cas concrets (chirurgie ambulatoire, séjour de plusieurs jours, maternité) pour vérifier que le niveau choisi correspond à vos attentes.

Articuler mutuelle d’entreprise et contrat hospitalisation seule

Nombre d’actifs bénéficient d’une mutuelle d’entreprise obligatoire, mais parfois peu généreuse sur l’hospitalisation. Dans ce contexte, la mutuelle hospitalisation seule peut jouer le rôle de surcomplémentaire ciblée uniquement sur ce poste. Il est alors important de vérifier la compatibilité des deux contrats, la manière dont les remboursements se cumulent et d’éviter les doublons inutiles sur certains postes. Quelle Assurance Santé peut vous aider à simuler cette articulation pour préserver au mieux votre budget.

Prise en compte de la fiscalité et du statut professionnel

Pour les travailleurs non salariés, les cotisations de mutuelle peuvent, sous certaines conditions, être déductibles dans le cadre des dispositifs fiscaux dédiés (comme les contrats responsables et Madelin lorsque c’est applicable). Le choix d’une mutuelle hospitalisation seule à cotisation plus faible peut donc avoir un impact sur le montant déductible, mais aussi sur la trésorerie mensuelle. Un arbitrage éclairé doit intégrer ces paramètres fiscaux, en particulier pour les indépendants et dirigeants de petites structures.

FAQ sur la mutuelle hospitalisation seule

Quels sont les délais de carence ?

La plupart des mutuelles hospitalisation seule instaurent un délai de carence, c’est-à-dire une période pendant laquelle les garanties ne s’appliquent pas. Ce délai varie généralement entre 1 et 3 mois, mais il peut être plus long pour certaines prestations spécifiques comme la maternité ou les hospitalisations liées à des affections préexistantes. Il vise à éviter les souscriptions opportunistes juste avant une intervention programmée. Avant de signer, il est essentiel de vérifier ces délais, surtout si une hospitalisation est déjà envisagée.

Peut-on cumuler plusieurs contrats santé ?

Oui, il est possible de cumuler une mutuelle hospitalisation seule avec une autre complémentaire santé (mutuelle d’entreprise, surcomplémentaire, garantie accident). Dans ce cas, chaque assureur intervient dans la limite des garanties prévues, mais le total des remboursements ne peut jamais dépasser le montant des frais réellement engagés. Cette stratégie de cumul est particulièrement intéressante pour renforcer un contrat d’entreprise insuffisant sur l’hospitalisation, sans payer deux fois pour les mêmes garanties de soins courants.

Comment résilier sa mutuelle hospitalisation seule ?

La résiliation obéit aux règles de la complémentaire santé. En général, vous pouvez résilier à l’échéance annuelle avec un préavis d’un mois. Depuis la mise en place de la résiliation infra-annuelle, il est également possible de mettre fin à son contrat à tout moment après un an d’engagement, sans motif ni frais. Dans le cadre d’un changement pour une offre plus adaptée repérée via un comparateur comme Quelle Assurance Santé, le nouvel assureur peut parfois se charger des démarches de résiliation pour simplifier la transition.

Une mutuelle hospitalisation seule couvre-t-elle les hospitalisations de courte durée ?

Certains contrats exigent une durée minimale de 24 heures d’hospitalisation pour déclencher toutes les garanties, notamment sur la chambre particulière ou le lit accompagnant. D’autres couvrent aussi les hospitalisations de jour (ambulatoire) pour les actes chirurgicaux. Ce point figure dans les conditions générales et mérite une vérification attentive, surtout si l’on vous a prescrit une chirurgie ambulatoire de plus en plus fréquente dans le système de soins.

La téléconsultation est-elle incluse dans ce type de contrat ?

La mutuelle hospitalisation seule reste centrée sur les frais d’hôpital, mais certaines offres modernes y adossent des services de téléconsultation illimitée ou à tarif préférentiel. L’objectif est de permettre aux assurés d’obtenir rapidement un avis médical et de mieux orienter les passages aux urgences ou les recours à l’hospitalisation. Ces services relèvent davantage de l’assistance et de la prévention, mais peuvent représenter un complément utile, notamment pour les indépendants ou les personnes vivant loin d’un centre hospitalier.

- Avant de résilier ou de changer de contrat, il est recommandé de s’assurer que la nouvelle mutuelle hospitalisation seule est bien en place, afin d’éviter toute période sans couverture.

- Le cumul d’une mutuelle d’entreprise et d’un contrat hospitalisation seule permet souvent d’atteindre un niveau de protection élevé pour un coût global maîtrisé.

- Les équipes de Quelle Assurance Santé peuvent vous accompagner dans la compréhension des délais de carence, des conditions de résiliation et des possibilités de cumul pour construire une couverture sur mesure.

Bien choisir sa mutuelle hospitalisation seule en 2026 : conseils à retenir

Opter pour une mutuelle hospitalisation seule, c’est faire le choix d’une couverture ciblée sur les risques lourds, en assumant une partie des soins courants sur son budget personnel. Cette stratégie séduit particulièrement les jeunes actifs, les indépendants et les seniors autonomes qui souhaitent optimiser leurs dépenses de santé sans renoncer à une protection solide en cas d’hospitalisation.

- Évaluer honnêtement ses besoins : avant de se décider, il est essentiel d’analyser vos dépenses de santé des dernières années : fréquence des consultations, coûts dentaires et optiques, éventuelles hospitalisations. Si vos dépenses hors hospitalisation sont faibles et maîtrisables, une formule centrée sur l’hôpital peut être pertinente. Dans le cas contraire, une mutuelle plus complète est souvent préférable.

- Comparer finement les offres : au-delà du prix mensuel, comparez les plafonds de chambre particulière, les niveaux de remboursement des dépassements d’honoraires, les délais de carence et les exclusions. Les tableaux de garanties proposés par les assureurs et les comparateurs comme Quelle Assurance Santé sont des outils précieux pour objectiver ces différences.

- Intégrer ses autres protections : mutuelle d’entreprise, assurance accident, garanties prévoyance et dispositifs 100 % santé doivent être pris en compte dans votre réflexion. Une mutuelle hospitalisation seule s’intègre dans un écosystème de protections plus large, qu’il convient d’optimiser plutôt que de dupliquer.

- Anticiper les évolutions de sa situation : projet d’enfant, changement de statut professionnel, apparition éventuelle d’une maladie chronique sont autant d’éléments qui peuvent rendre, à terme, une mutuelle hospitalisation seule insuffisante. Il est donc utile de s’assurer que votre contrat reste flexible et facilement résiliable si vos besoins évoluent.

La mutuelle hospitalisation seule répond aux attentes de nombreux assurés qui souhaitent se concentrer sur l’essentiel sans faire exploser leur budget santé. En prenant le temps d’examiner vos besoins, de comparer les offres et d’utiliser les outils mis à disposition par Quelle Assurance Santé, vous pouvez sécuriser vos finances face au risque d’hospitalisation tout en conservant une grande liberté dans la gestion de vos soins courants.

Commencez dès maintenant à comparer les offres de mutuelle hospitalisation seule sur Quelle Assurance Santé, et faites le choix d’une couverture efficace, flexible et adaptée à votre budget.

Publications similaires :

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Harmonie Mutuelle : avis, tarifs et garanties 2026

Harmonie Mutuelle : avis, tarifs et garanties 2026