Passé 60 ans, vos besoins de santé évoluent et votre mutuelle doit suivre le rythme. Hospitalisations plus fréquentes, soins dentaires et optiques coûteux, reste à charge qui grimpe: une couverture inadaptée peut vite peser sur votre budget et votre tranquillité. Quelle Assurance Santé vous accompagne avec un comparateur de mutuelles pensé pour les seniors, vous permettant d’identifier les garanties essentielles et d’accéder à des conseils personnalisés.

Ce guide vous aide à choisir une protection santé solide, adaptée à votre situation, pour aborder cette étape de vie avec sérénité et maîtrise de vos dépenses.

Pourquoi une mutuelle santé spécifique après 60 ans?

L’impact du vieillissement sur la santé

Après 60 ans, le quotidien médical change profondément: la fréquence des consultations chez le cardiologue, le rhumatologue ou l’ophtalmologue augmente, tout comme les examens lourds (IRM, scanner, écho doppler) et les bilans réguliers pour des pathologies chroniques comme le diabète, l’hypertension ou l’arthrose. Les données des organismes complémentaires montrent que les plus de 60 ans concentrent une part croissante des dépenses d’hospitalisation et de soins de ville, en particulier sur l’optique, le dentaire et l’audition.

Les besoins en équipements se multiplient également: renouvellement des lunettes tous les deux à trois ans, prothèses dentaires ou implants, aides auditives de plus en plus sophistiquées. À titre d’illustration, une paire de lunettes avec verres progressifs haut de gamme peut dépasser 600 euros, tandis qu’un implant dentaire complet (implant, pilier, couronne) se situe souvent entre 1 500 et 2 500 euros par dent. Sans mutuelle adaptée, ces montants pèsent directement sur le budget, et beaucoup de seniors renoncent encore à certains soins pourtant essentiels à leur qualité de vie.

C’est pourquoi les mutuelles santé dédiées aux seniors renforcent désormais leurs remboursements sur les postes les plus sollicités, en particulier l’hospitalisation, l’optique, le dentaire et l’audiologie. Une mutuelle classique généraliste, pensée pour un public plus large et plus jeune, ne suffit généralement plus à absorber ces coûts, d’où l’intérêt de contrats spécifiquement conçus pour l’avancée en âge.

Les évolutions législatives et réglementaires en 2026

En 2026, le cadre réglementaire des complémentaires santé continue d’évoluer dans le prolongement de la réforme 100 % Santé et des contrats responsables. Les mutuelles sont incitées à intégrer davantage de prévention, à améliorer la lisibilité des garanties et à renforcer l’accompagnement des assurés, notamment les plus de 60 ans. Les contrats responsables doivent, par exemple, couvrir le forfait journalier hospitalier et proposer l’accès au panier 100 % Santé en optique, dentaire et audiologie, permettant un reste à charge nul sur une sélection d’équipements standard.

Parallèlement, les autorités encouragent la prise en charge de services jusqu’ici moins valorisés, comme la téléconsultation, la coordination du parcours de soins ou l’assistance à domicile après hospitalisation. De nombreuses offres seniors intègrent en 2026 des bilans de santé réguliers, des programmes de dépistage ciblés et des services de téléassistance. Les assureurs doivent aussi composer avec une hausse des dépenses de santé et un vieillissement rapide de la population, ce qui les conduit à ajuster leurs tarifs et à proposer des contrats plus modulables pour mieux coller aux besoins de chaque profil de senior.

- Ne vous contentez pas d’une mutuelle basique après 60 ans: vos besoins évoluent, et une couverture peu spécialisée risque de laisser des restes à charge importants sur les soins clés (hospitalisation, dentaire, optique, audition).

- Avant de souscrire ou de changer de contrat, analysez les nouveautés liées aux contrats responsables, au 100 % Santé et aux offres seniors 2026, afin de profiter pleinement des prises en charge renforcées et des services d’accompagnement.

Quelles garanties santé sont essentielles pour bien vieillir en 2026?

Hospitalisation: la priorité absolue

L’hospitalisation demeure, de loin, le poste de dépense le plus redouté après 60 ans. Les seniors sont davantage exposés aux interventions programmées (prothèse de hanche, chirurgie de la cataracte, chirurgie cardiaque) comme aux hospitalisations imprévues. Un séjour de quelques jours, avec une chambre particulière et des honoraires de chirurgien pratiquant des dépassements, peut générer un reste à charge supérieur à 1 000 euros si la complémentaire est insuffisante.

En 2026, de nombreux acteurs recommandent de viser un niveau de remboursement d’au moins 200 % à 250 % de la base de remboursement de la Sécurité sociale (BRSS) sur l’hospitalisation, afin de limiter fortement les dépassements d’honoraires en clinique privée. Plusieurs études de marché montrent que le poste hospitalisation est l’un des premiers à être renforcé dans les contrats seniors, car il est à l’origine des restes à charge les plus imprévisibles.

- Forfait journalier hospitalier pris en charge à 100 %: ce forfait, facturé chaque jour d’hospitalisation, peut atteindre rapidement plusieurs centaines d’euros sur un séjour prolongé. Une mutuelle senior responsable doit le couvrir intégralement, ce qui évite de voir la facture s’allonger au fil des jours.

- Chambre individuelle avec plafond confortable: le coût d’une chambre particulière se situe fréquemment entre 60 et 150 euros par nuit. Une garantie avec un forfait quotidien suffisamment élevé (par exemple 50 à 80 euros par jour ou plus pour les formules haut de gamme) permet d’accéder à davantage de confort et d’intimité sans craindre une facture trop lourde.

- Honoraires chirurgicaux et dépassements d’honoraires: en secteur 2 et en clinique, les dépassements peuvent être importants. Un niveau de prise en charge à 200 % ou 250 % BRSS limite considérablement le reste à charge. Dans la pratique, cette protection se révèle particulièrement utile pour les chirurgies lourdes ou répétées, fréquentes après 70 ans.

Pour visualiser les enjeux, le tableau ci-dessous illustre les différences de protection entre un contrat standard et un contrat senior renforcé sur l’hospitalisation:

| Élément couvert | Contrat standard | Contrat senior renforcé |

|---|---|---|

| Niveau de remboursement honoraires | 100 % BRSS, laissant fréquents dépassements à la charge de l’assuré | 200 à 250 % BRSS, réduisant fortement les dépassements en clinique privée |

| Forfait journalier hospitalier | Partiellement couvert ou avec plafond annuel limité | Pris en charge à 100 % pendant toute la durée du séjour |

| Chambre particulière | Forfait faible ou absence de prise en charge | Forfait quotidien significatif permettant plusieurs nuits sans reste à charge important |

Soins courants, optique, dentaire et auditif

Pour bien vieillir, il ne suffit pas de se protéger contre les gros risques: les soins courants et les équipements du quotidien constituent une part croissante du budget des seniors. En 2026, de nombreuses analyses indiquent que l’optique, le dentaire et l’audiologie représentent plus de 70 % du reste à charge sur certains profils de retraités. Renforcer ces postes est donc une priorité stratégique lors du choix de sa mutuelle.

- Consultations et soins courants: la fréquence des visites chez le généraliste et les spécialistes (cardiologue, endocrinologue, rhumatologue, dermatologue, etc.) augmente avec l’âge. Viser des remboursements à 150 % ou 200 % BRSS sur les consultations spécialisées permet de limiter les dépassements d’honoraires, particulièrement dans les grandes villes. Un bon contrat senior inclut aussi des actes paramédicaux (infirmier, kinésithérapeute) largement sollicités après certaines interventions.

- Optique et 100 % Santé: grâce au dispositif 100 % Santé, il est possible d’obtenir une paire de lunettes intégralement remboursée si l’on choisit un équipement du panier réglementé (monture et verres spécifiques). Cependant, de nombreux seniors préfèrent des montures ou des verres plus personnalisés. Un forfait optique annuel ou biennal, pouvant aller de 150 à 400 euros selon les formules, offre une réelle liberté de choix. Les contrats responsables doivent par ailleurs respecter des plafonds et minima de prise en charge, ce qui sécurise la dépense.

- Dentaire, prothèses et implants: les soins dentaires sont souvent à l’origine des restes à charge les plus élevés après l’hospitalisation. Si le 100 % Santé couvre une partie des prothèses (couronnes métalliques ou céramique sur certaines dents, bridges simples, dentiers), de nombreux assurés optent pour des matériaux et techniques plus esthétiques ou plus confortables. Un plafond annuel de 800 à 1 500 euros, voire davantage pour les formules renforcées, permet de financer une partie significative des prothèses et des implants, et d’éviter de repousser des soins pourtant indispensables pour bien manger et maintenir un bon état général.

- Audiologie et appareils auditifs: l’audition se dégrade souvent après 60 ans, et les aides auditives restent coûteuses. Le panier 100 % Santé propose des appareils entièrement remboursés, mais certains seniors préfèrent des dispositifs plus discrets ou plus performants, hors panier. Dans ce cas, des forfaits allant de quelques centaines à plus de 1 000 euros par oreille, selon les contrats, réduisent fortement la facture. Une bonne mutuelle senior veille à inclure des renouvellements d’appareils sur une périodicité adaptée, généralement tous les quatre ans.

Les comparateurs spécialisés et les études de marché montrent que les mutuelles seniors les mieux notées sont précisément celles qui combinent une forte protection sur l’hospitalisation et des forfaits significatifs en optique, dentaire et audiologie, tout en restant cohérentes avec le budget des retraités.

Prévention, accompagnement et services innovants

En 2026, la mutuelle santé ne se résume plus à un simple remboursement de soins: elle devient un véritable partenaire de prévention et d’accompagnement. Les seniors sont au cœur de cette évolution, car retarder la perte d’autonomie et anticiper les complications de santé constitue un enjeu majeur pour les familles comme pour le système de santé.

- Bilans de santé et dépistages réguliers: de nombreux contrats seniors incluent désormais des bilans complets (cardiovasculaire, métabolique, vision, audition) ou des campagnes de dépistage ciblées (diabète, cancers fréquents, troubles cognitifs). Ces bilans permettent de détecter plus tôt des pathologies silencieuses et de mettre en place des traitements à un stade moins avancé, ce qui améliore le pronostic et réduit, à terme, les dépenses lourdes.

- Téléconsultation médicale illimitée ou élargie: la téléconsultation, mise en avant ces dernières années, s’est imposée comme un service de base des complémentaires santé. Pour les seniors, elle évite des déplacements fatigants pour des renouvellements d’ordonnance ou des questions simples, tout en facilitant l’accès à un médecin en dehors des horaires habituels. Les contrats orientés vers les seniors proposent souvent une téléconsultation 7 jours sur 7, avec accès à des généralistes et parfois à certains spécialistes.

- Assistance à domicile et retour d’hospitalisation: l’aide au retour à domicile après une opération ou une hospitalisation est devenue un critère essentiel. Portage de repas, aide-ménagère, garde de nuit, transport accompagné: ces prestations, incluses sous forme de forfaits d’heures, sécurisent les premières semaines de convalescence et soulagent les proches. Certaines mutuelles, en lien avec des réseaux partenaires, proposent également un accompagnement pour adapter le logement à la perte d’autonomie (barres d’appui, monte-escalier, aménagement de la salle de bain).

- Programmes maladies chroniques et coaching santé: plusieurs acteurs du marché ont lancé des programmes dédiés aux maladies chroniques fréquentes chez les seniors (insuffisance cardiaque, BPCO, diabète de type 2, arthrose invalidante). Ces programmes combinent suivi régulier, conseils de mode de vie, applications mobiles et parfois coaching téléphonique. Ils visent à éviter les décompensations et réhospitalisations, tout en améliorant le confort au quotidien.

Des assureurs et groupes de protection sociale comme APRIL, Groupe Vyv, Malakoff Humanis ou Axa France, mais aussi des comparateurs spécialisés, mettent en avant ces services innovants dans leurs formules seniors. Pour les propriétaires d’animaux, certains acteurs, dont Quelle Assurance Santé via ses partenaires, permettent aussi de repérer des offres incluant ou complétant une assurance santé animale, afin de couvrir la santé du foyer dans sa globalité.

- Sélectionnez en priorité les contrats qui proposent de vrais services d’accompagnement (téléconsultation, assistance à domicile, bilans de santé), car ils font une différence concrète au quotidien, au-delà du seul remboursement.

- Ne privilégiez pas systématiquement la formule la plus chère: identifiez les postes de dépenses qui pèsent réellement sur votre budget et ajustez les garanties en conséquence, en vous aidant des simulateurs et comparatifs de Quelle Assurance Santé.

Comment comparer et choisir la meilleure mutuelle santé senior?

Les critères clés à examiner

Le choix d’une mutuelle senior en 2026 nécessite une approche structurée. Les hausses moyennes de cotisations, souvent situées entre 5 % et 8 % selon les études de marché, rendent indispensable une analyse fine des garanties pour préserver son pouvoir d’achat sans sacrifier la qualité de la protection. Un bilan de vos dépenses de santé des deux à trois dernières années constitue un excellent point de départ.

- Niveaux de remboursement sur les postes critiques: l’hospitalisation, l’optique, le dentaire et l’audiologie doivent être priorisés. Un niveau de 200 % BRSS ou plus sur l’hospitalisation et les consultations de spécialistes est souvent recommandé pour limiter les dépassements. Les forfaits optique et dentaire, quant à eux, doivent être cohérents avec vos habitudes: prothèses dentaires régulières, implants, verres progressifs, etc. Un comparateur comme Quelle Assurance Santé permet de visualiser rapidement ces niveaux de remboursement et de les confronter à vos dépenses prévisionnelles.

- Délais de carence et conditions d’activation des garanties: certains contrats prévoient un délai de carence sur les soins coûteux, notamment en dentaire ou en optique, durant lequel les remboursements sont limités ou inexistants. Pour un senior qui anticipe une opération ou des soins importants, opter pour une mutuelle avec peu ou pas de carence est stratégique. Au moment de comparer, il est utile de vérifier si les revalorisations de garanties sont progressives ou immédiates.

- Exclusions, plafonds et limites annuelles: au-delà du pourcentage de remboursement, les plafonds par an et par acte, ainsi que les exclusions, jouent un rôle déterminant. Certains contrats excluent des actes spécifiques (cures thermales, certaines médecines alternatives, implants dentaires hors 100 % Santé) ou limitent fortement le nombre de séances prises en charge. Examiner ces lignes en détail évite de découvrir, au moment d’un soin coûteux, que la garantie est plafonnée ou inexistante.

- Services additionnels et réseaux de soins: les complémentaires santé seniors incluent souvent des services complémentaires comme la téléconsultation, l’assistance à domicile, la téléassistance, des programmes de prévention ou encore l’accès à des réseaux de soins. Ces réseaux permettent d’obtenir des tarifs négociés chez des opticiens, dentistes ou audioprothésistes partenaires, réduisant le reste à charge même avant intervention de la mutuelle. Pour un senior, cette combinaison de services peut se traduire par des économies substantielles sur plusieurs années.

- Lisibilité du contrat et accompagnement: une bonne mutuelle senior doit présenter des garanties compréhensibles, sans jargon technique excessif. La possibilité d’échanger avec un conseiller, de réaliser des simulations personnalisées et de disposer d’un espace client clair est un atout. Quelle Assurance Santé joue ici un rôle important en centralisant les informations et en proposant des explications pédagogiques sur chaque poste de garantie.

L’importance du comparatif en ligne

Face à la diversité des offres en 2026, l’utilisation d’un comparateur en ligne est devenue quasi incontournable pour les seniors et leurs proches. Les études sectorielles montrent une progression significative du recours aux comparateurs de mutuelles, avec une part croissante de seniors y ayant recours avant de souscrire. Cette démarche permet de confronter, en quelques minutes, des dizaines de contrats aux profils les plus variés.

Le comparateur de Quelle Assurance Santé se distingue par son orientation vers les besoins des seniors, des indépendants et des familles: après quelques questions simples sur l’âge, la situation (activité, retraite, localisation) et les priorités de santé (hospitalisation, dentaire, optique, auditif, médecines douces), l’outil propose une sélection de formules adaptées. Des acteurs de référence comme APRIL, Groupe Vyv, Malakoff Humanis ou Axa France y sont souvent présents, ce qui permet de comparer, sur une même interface, leurs niveaux de remboursement, leurs services associés et leurs tarifs.

Le tableau ci-dessous illustre, à titre d’exemple, les critères que l’on peut comparer pour quelques grands types d’offres seniors:

| Type d’offre | Niveau hospitalisation | Optique / dentaire | Services inclus | Profil idéal |

|---|---|---|---|---|

| Formule standard senior | Environ 150 % BRSS, forfait chambre modéré | Forfaits optique et dentaire de base, 100 % Santé | Téléconsultation, assistance limitée | Senior en bonne santé recherchant une couverture simple et abordable |

| Formule renforcée senior | 200 à 250 % BRSS, chambre particulière bien couverte | Forfaits optique et dentaire élevés, bonne prise en charge hors 100 % Santé | Téléconsultation, assistance à domicile, prévention étendue | Senior avec besoins réguliers en dentaire/optique et risques d’hospitalisation |

| Formule modulable à la carte | Niveau ajustable poste par poste | Forfaits personnalisables selon les besoins | Services à la carte (téléassistance, coaching, etc.) | Senior souhaitant ajuster chaque année ses garanties à l’évolution de sa santé |

- Réalisez un comparatif au moins une fois par an: le marché évolue rapidement, avec des hausses de tarifs mais aussi de nouvelles offres plus compétitives. Quelle Assurance Santé facilite cette mise à jour régulière en centralisant les devis.

- Lorsque deux contrats semblent proches en termes de prix, départagez-les en examinant les plafonds de remboursement, les services d’assistance et la facilité de gestion (tiers payant, espace client, support téléphonique).

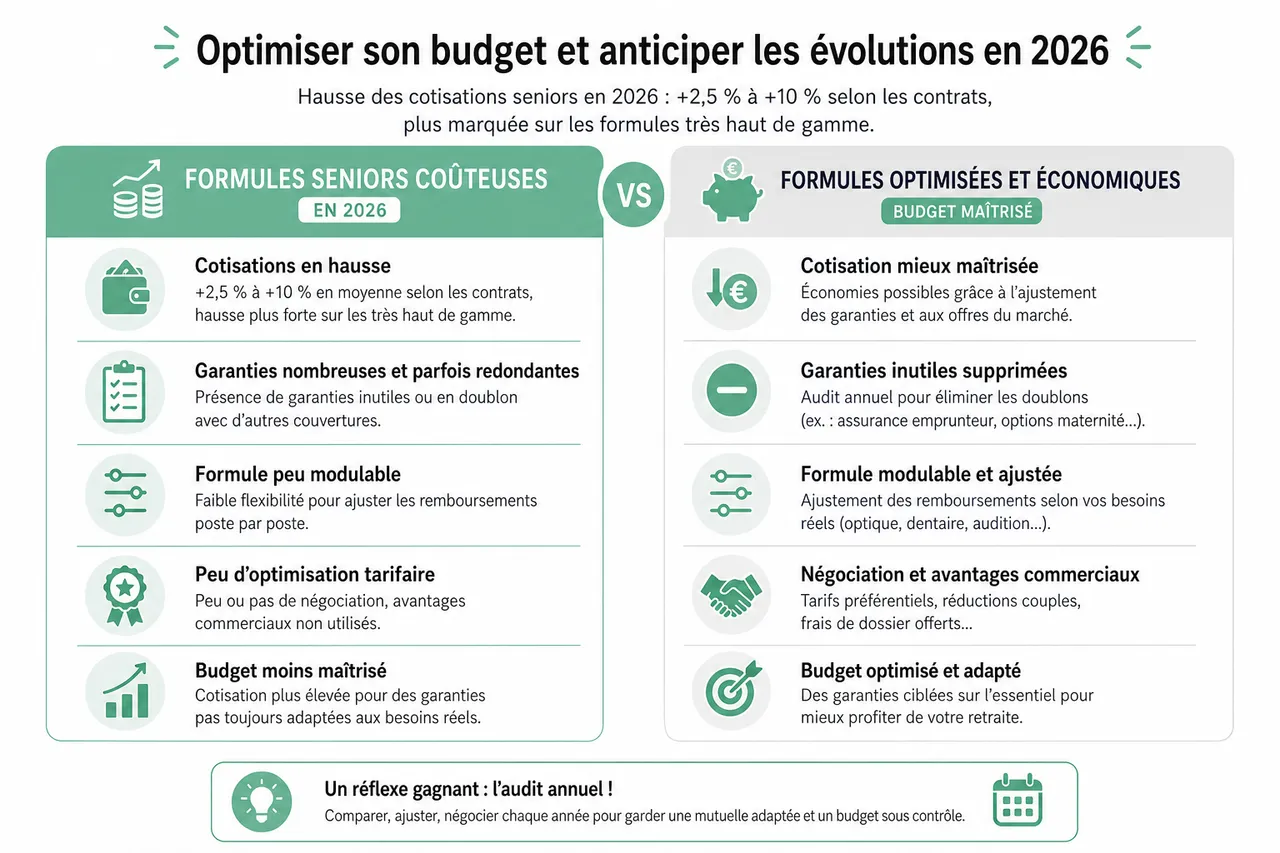

Optimiser son budget et anticiper les évolutions en 2026

Astuces pour réduire le coût de sa mutuelle

En 2026, plusieurs analyses de marché indiquent une hausse moyenne des cotisations de complémentaires santé seniors allant de 2,5 % à 10 % selon les contrats, avec une tendance plus marquée sur les formules très haut de gamme. Dans ce contexte, optimiser son budget devient un enjeu essentiel pour les retraités dont les revenus sont souvent stabilisés, voire en baisse par rapport à leur période d’activité.

- Supprimer les garanties inutiles ou doublons: avec le temps, certains postes de garantie deviennent superflus ou redondants avec d’autres couvertures (exemple: assurance emprunteur, garanties professionnelles, options maternité). En réalisant un audit annuel, il est possible d’identifier ces doublons et de les supprimer. Les économies réalisées peuvent alors être réinvesties sur des postes plus utiles, comme l’hospitalisation ou les prothèses dentaires.

- Privilégier une formule modulable: les contrats modulables, mis en avant par plusieurs assureurs en 2026, permettent d’ajuster les niveaux de remboursement poste par poste. Un senior en bonne santé peut ainsi réduire les garanties sur des soins qu’il utilise peu (médecines douces, par exemple) et renforcer ceux qui correspondent à ses besoins actuels (optique, dentaire, audition). Les comparateurs comme Quelle Assurance Santé aident à repérer ces formules flexibles et à mesurer l’impact de chaque option sur la cotisation.

- Négocier et profiter des avantages commerciaux: certains assureurs proposent des réductions pour les couples, des remises de fidélité ou des promotions ponctuelles. Pour un budget serré, ces avantages peuvent représenter plusieurs dizaines d’euros économisés chaque mois. De plus, un changement de mutuelle à la suite d’une résiliation simplifiée peut être l’occasion d’obtenir de meilleures conditions, surtout si l’on fait jouer la concurrence à partir de plusieurs devis.

Plusieurs acteurs conseillent également de vérifier son éligibilité à des dispositifs d’aide comme la Complémentaire santé solidaire (CSS) pour les revenus modestes. Un accompagnement personnalisé, que peut faciliter Quelle Assurance Santé en orientant vers les solutions adaptées, permet de ne pas renoncer à une complémentaire par manque de moyens.

Prévoir les évolutions du marché

Le marché des mutuelles seniors en 2026 est marqué par un double mouvement: une hausse structurelle des coûts de santé due au vieillissement de la population et aux progrès médicaux, et une intensification de la concurrence entre assureurs pour proposer des offres plus lisibles, modulables et digitalisées. Les études récentes font état de hausses moyennes des primes de l’ordre de 5 à 8 % pour les seniors, parfois plus élevées pour les plus de 70 ans sur certaines formules.

Pour ne pas subir ces évolutions, il est important de rester informé des réformes et des innovations. La généralisation de la résiliation infra-annuelle des complémentaires santé facilite grandement le changement de mutuelle: une fois la première année de contrat passée, il est possible de résilier à tout moment, sans frais ni pénalité. Cette souplesse permet d’adapter son contrat aux nouvelles offres du marché ou à l’évolution de sa santé, sans être « enfermé » dans un contrat devenu trop coûteux ou mal adapté.

Les assureurs développent par ailleurs de nouveaux services digitaux: applications mobiles de suivi des remboursements, carnets de santé numériques, alertes de renouvellement d’équipements, programmes de prévention personnalisés. Ces innovations, intégrées dans les formules seniors, ont vocation à réduire les hospitalisations évitables et à mieux coordonner le parcours de soins. En utilisant un comparateur comme Quelle Assurance Santé, il devient plus simple de repérer les contrats qui proposent ces services sans majoration excessive de la cotisation.

- Surveillez régulièrement l’évolution de vos cotisations et de vos remboursements, en conservant vos relevés de prestations. Une hausse importante non justifiée par une amélioration des garanties peut être le signal pour lancer une comparaison et envisager un changement de contrat.

- Profitez de la résiliation facilitée pour ajuster vos garanties au fil du temps, plutôt que de conserver un contrat ancien, parfois moins protecteur et plus cher que les nouvelles offres disponibles sur le marché.

Nouveaux enjeux pour les seniors: autonomie, aides et contrats responsables

Préserver l’autonomie et le maintien à domicile

Bien vieillir ne se résume pas à rembourser des soins: de plus en plus de seniors souhaitent rester à domicile le plus longtemps possible. Les études sur le vieillissement mettent en avant l’importance de l’adaptation du logement, de la prévention des chutes et du soutien aux aidants. Certaines mutuelles seniors, identifiées dans les comparatifs 2026, proposent désormais des prestations liées au maintien à domicile: participation à l’achat de téléassistance, aides techniques (barres d’appui, sièges de douche), voire conseils d’ergothérapeute pour aménager le logement. En utilisant Quelle Assurance Santé, il devient plus simple de filtrer les offres qui intègrent ce type de services, particulièrement utiles à partir de 75 ans.

Contrats responsables, 100 % Santé et reste à charge

Le cadre des contrats responsables joue un rôle central pour les seniors. Pour bénéficier pleinement du 100 % Santé en optique, dentaire et audiologie, le contrat doit être labellisé responsable et respecter un certain nombre d’obligations (prise en charge du ticket modérateur, forfait hospitalier, respect des plafonds et minima de remboursement). Les analyses du secteur montrent qu’une large majorité de mutuelles seniors en 2026 sont responsables, ce qui permet d’accéder au reste à charge zéro sur les équipements du panier réglementaire. Toutefois, de nombreux assurés se tournent encore vers des équipements hors panier, d’où l’importance de vérifier les forfaits complémentaires proposés. Quelle Assurance Santé aide à distinguer rapidement les contrats qui optimisent l’équilibre entre 100 % Santé et liberté de choix.

Aides financières et dispositifs de soutien

Pour les seniors aux revenus modestes, la question du financement de la mutuelle est cruciale. Les études et communications institutionnelles rappellent l’existence de la Complémentaire santé solidaire (CSS), qui permet, sous conditions de ressources, de bénéficier d’une complémentaire gratuite ou à faible coût, avec un panier de soins renforcé. Certains dispositifs locaux ou complémentaires proposés par des caisses de retraite, des mutuelles territoriales ou des associations viennent également soutenir l’accès à la couverture santé. Les plateformes comme Quelle Assurance Santé, en orientant les utilisateurs vers les informations officielles et les bons interlocuteurs, jouent un rôle d’aiguillage précieux pour éviter le renoncement aux soins pour raisons financières.

Conseils personnalisés pour bien choisir sa mutuelle santé senior

L’accompagnement des experts et des plateformes spécialisées

Choisir une mutuelle santé après 60 ans peut paraître complexe, en raison de la technicité des garanties et de la diversité des offres. Les plateformes spécialisées comme Quelle Assurance Santé, ainsi que des acteurs de référence tels qu’APRIL ou Groupe Vyv, proposent un accompagnement personnalisé pour aider chaque senior à s’y retrouver. Grâce à des questionnaires structurés, des simulateurs et l’appui de conseillers, il devient plus facile d’identifier le niveau de protection approprié à son profil.

- Évaluer son état de santé et ses antécédents: un bilan précis de vos pathologies (cardiaques, métaboliques, articulaires, auditives, visuelles), de vos traitements en cours et de vos interventions passées permet de cibler en priorité les postes à renforcer. Par exemple, un senior ayant déjà subi plusieurs interventions orthopédiques veillera à disposer d’une excellente garantie hospitalisation et d’un bon niveau de prise en charge pour la rééducation.

- Prendre en compte ses habitudes de vie: niveau d’activité physique, fréquence des déplacements, lieu de résidence (rural, urbain), entourage familial, possession d’animaux de compagnie: tous ces éléments influencent le choix des services utiles. Un senior vivant seul en zone rurale pourra, par exemple, tirer un grand bénéfice d’une téléconsultation étendue et d’une assistance à domicile renforcée après hospitalisation.

- Définir un budget réaliste et durable: les cotisations doivent rester supportables dans le temps. Les comparateurs comme Quelle Assurance Santé permettent de visualiser l’impact d’un renforcement ou d’une diminution de garanties sur le montant de la prime. L’objectif est de trouver un équilibre entre une protection suffisante sur les postes coûteux et une cotisation compatible avec le budget de retraite, en anticipant les hausses prévisibles.

En combinant ces éléments avec les outils d’aide à la décision (simulateurs de remboursement, guides pratiques, comparatifs détaillés), les seniors peuvent sécuriser leur parcours de santé pour les années à venir. Les proches aidants, souvent très impliqués, trouvent également dans ces plateformes un support précieux pour accompagner leurs parents dans leurs choix.

- Utilisez les guides d’information, les simulateurs et les comparateurs de Quelle Assurance Santé pour préparer vos questions avant de contacter un conseiller: vous gagnerez en clarté et pourrez comparer les réponses des assureurs plus sereinement.

- Demandez systématiquement des simulations chiffrées sur des scénarios réalistes (hospitalisation, changement de lunettes, pose de prothèses dentaires, achat d’appareils auditifs) afin de mesurer concrètement votre reste à charge selon chaque contrat.

Choisir la bonne mutuelle santé après 60 ans en 2026, c’est anticiper l’évolution de ses besoins, prioriser les garanties essentielles (hospitalisation, soins courants, optique, dentaire, auditif), tirer parti des dispositifs comme le 100 % Santé et les contrats responsables, et ajuster régulièrement sa couverture. Les comparateurs et guides de Quelle Assurance Santé offrent un soutien précieux dans cette démarche, en permettant d’accéder à des offres adaptées, de visualiser les impacts budgétaires et de bénéficier de conseils personnalisés. En prenant le temps d’analyser ses besoins, de comparer et d’ajuster, il devient possible de bien vieillir, avec une protection solide, un budget maîtrisé et une véritable sérénité face aux aléas de santé.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Où trouver une mutuelle hospitalisation seule sénior ?

Où trouver une mutuelle hospitalisation seule sénior ?