Votre chien fait partie de la famille, et comme pour vos proches, vous voulez le protéger contre les imprévisions de santé sans exploser votre budget. Entre les formules de base qui couvrent à peine l’essentiel et les options premium parfois superflues, choisir la bonne assurance pour votre compagnon à quatre pattes relève du casse-tête.

Quelle Assurance Santé, habituellement spécialisée dans les mutuelles santé pour humains, vous accompagne ici avec la même logique : comparer, décrypter les garanties réellement utiles et identifier le meilleur rapport couverture-prix. Ce guide vous dévoile les garanties indispensables, les pièges tarifaires à éviter et les critères concrets pour faire le bon choix.

Introduction à l’assurance pour chien et ses atouts

Face à la hausse continue des frais vétérinaires en 2026, l’assurance pour chien s’impose comme une solution concrète pour faire face aux imprévus de santé. Bien plus qu’une simple dépense, elle devient un vrai filet de sécurité pour le budget du foyer, que votre chien soit jeune, âgé, de race ou croisé.

- En cas d’accident ou de maladie soudaine, l’assurance pour chien évite de devoir puiser dans ses économies ou de différer des soins essentiels. Une opération d’urgence ou une hospitalisation peut dépasser facilement 1 000 euros dans une clinique vétérinaire moderne, surtout lorsqu’une chirurgie, une anesthésie et des examens d’imagerie sont nécessaires. Sans mutuelle, ces montants doivent être réglés immédiatement, ce qui peut fragiliser un budget déjà contraint.

- Grâce à une couverture adaptée, il devient possible d’accéder sans hésiter aux meilleurs soins, quel que soit le contexte financier du moment. Les contrats d’assurance santé animale proposés par les principaux acteurs du marché remboursent en général entre 60 % et 100 % des frais vétérinaires, avec des plafonds annuels pouvant atteindre 3 000 à 4 000 euros pour les formules les plus complètes. Concrètement, cela permet de prendre des décisions médicales en suivant l’avis du vétérinaire, et non l’état du compte en banque.

Notez que la souscription à une assurance pour chien concerne tous les profils d’animaux, sans distinction d’âge ou de race. Dès l’adoption, même pour un chiot en pleine forme, une couverture peut s’avérer précieuse face aux aléas de la vie, car les accidents domestiques ou les infections aiguës (parvovirose, gastro-entérite, intoxication) touchent aussi les animaux jeunes.

Pourquoi souscrire une assurance pour chien en 2026 ?

Avec l’augmentation du prix des actes vétérinaires, du matériel de pointe et des traitements innovants, se passer d’une assurance santé animale devient risqué. Beaucoup de cliniques se sont équipées d’imagerie avancée (scanner, IRM, échographie haut de gamme) et de blocs opératoires spécialisés, ce qui améliore la qualité des soins mais renchérit le coût de chaque intervention. Il suffit d’un accident de jeu avec fracture, d’une torsion d’estomac ou de l’apparition d’une maladie chronique (insuffisance rénale, diabète, cardiopathie) pour que les frais cumulés dépassent rapidement plusieurs centaines, voire milliers d’euros par an. L’assurance pour chien vous permet d’aborder ces situations sans stress financier, et de prioriser la santé de votre animal plutôt que de calculer chaque dépense.

Les bénéfices concrets pour le propriétaire

Souscrire une assurance pour chien, c’est aussi éviter le dilemme entre offrir un traitement adéquat et préserver son budget. Grâce à des remboursements rapides et une prise en charge claire, vous pouvez gérer une urgence vétérinaire sans attendre ni négocier avec votre portefeuille. De nombreux assureurs annoncent aujourd’hui des délais de remboursement de quelques jours, via un simple envoi de la feuille de soins et de la facture. C’est l’assurance de ne jamais devoir renoncer aux soins dont votre compagnon a besoin, même en cas de coup dur, et d’étaler vos dépenses sur l’année à travers une cotisation mensuelle maîtrisée.

Quelles garanties et options de couverture choisir ?

Le choix des garanties dépend vraiment du profil de votre chien et de votre quotidien. Aujourd’hui, les assurances pour chien s’adaptent à tous les besoins, mais certaines garanties sont plus utiles que d’autres selon les situations. L’objectif est de trouver l’équilibre entre une protection suffisamment large pour les risques majeurs et un budget qui reste supportable sur la durée.

Les garanties de base à privilégier

- Soins vétérinaires courants : Cette garantie regroupe les consultations, les visites d’urgence, les examens (analyses sanguines, radiographies, échographies) et les médicaments prescrits en cas de maladie ou d’accident. Elle constitue le socle de toute bonne mutuelle pour chien, car ces dépenses sont fréquentes et parfois répétées sur l’année. Une formule qui prend correctement en charge les soins courants limite fortement votre reste à charge lors des visites régulières chez le vétérinaire.

- Hospitalisation et chirurgie : Les séjours en clinique et les interventions chirurgicales entraînent rapidement des factures élevées, car ils mobilisent du personnel, des plateaux techniques et souvent plusieurs jours de surveillance. Une chirurgie orthopédique avec implants, par exemple, peut se chiffrer en milliers d’euros. Disposer d’une garantie solide sur ce poste, avec un taux de remboursement élevé et un plafond annuel confortable, vous protège face aux situations les plus lourdes.

- Remboursement des frais d’accident et de maladie : La plupart des contrats structurent leurs formules autour de ce duo accident/maladie, avec un taux de remboursement qui varie en général de 60 % à 100 %. Un taux à 60 ou 70 % rend la cotisation plus accessible mais laisse un reste à charge notable, tandis qu’une formule à 90 ou 100 % limite au maximum l’impact financier de chaque sinistre. L’idéal est de choisir un taux aligné sur votre capacité à avancer des frais, en tenant compte du plafond annuel global.

Vérifiez toujours le plafond de remboursement annuel, qui se situe souvent entre 1 000 et 3 000 euros selon les acteurs du marché, et peut monter jusqu’à 4 000 euros sur certains contrats haut de gamme. Le taux de remboursement est tout aussi important : une formule à 100 % permet de limiter drastiquement le reste à charge pour les gros sinistres, tandis qu’une formule à 70 ou 80 % reste intéressante si le plafond est suffisamment élevé et la cotisation mieux adaptée à votre budget.

Options complémentaires et exclusions à connaître

- Prévention : De nombreux contrats intègrent désormais un forfait prévention annuel, dédié aux vaccins, vermifuges, antiparasitaires externes, bilans de santé ou parfois à la stérilisation. Ce forfait, souvent compris entre 60 et 150 euros selon les formules, ne couvre pas des urgences vitales mais réduit le coût des soins de routine. Pour un chien suivi régulièrement en clinique, il permet de récupérer une partie des dépenses qui, sinon, resteraient entièrement à votre charge.

- Médecines douces et soins complémentaires : Certaines assurances innovantes incluent des prises en charge d’ostéopathie, d’acupuncture, de kinésithérapie ou d’alimentation thérapeutique. Ces approches sont particulièrement intéressantes pour les chiens sportifs, les animaux âgés ou ceux souffrant de problèmes locomoteurs chroniques. Elles ne remplacent pas les soins conventionnels, mais les complètent et peuvent accélérer la récupération, d’où l’intérêt de vérifier si elles figurent dans la liste des actes remboursés.

- Soins dentaires et optiques : Les affections bucco-dentaires (tartre, gingivites, extractions) et certains troubles oculaires représentent un poste de dépense souvent sous-estimé. Quelques assureurs proposent désormais une couverture spécifique pour ces soins, parfois sous forme de plafond dédié. Cette option est particulièrement pertinente pour les races prédisposées aux problèmes dentaires ou oculaires, et pour les chiens âgés chez qui un détartrage sous anesthésie peut revenir régulièrement.

- Prise en charge de la fin de vie : Certains contrats incluent une participation aux frais d’euthanasie et d’obsèques, voire au rapatriement du corps. Ce type de garantie ne concerne qu’un moment précis mais peut soulager financièrement et émotionnellement, en permettant de se concentrer sur l’accompagnement de l’animal plutôt que sur les aspects pratiques.

Prenez le temps de lire les exclusions. Beaucoup de contrats ne couvrent pas les maladies héréditaires ou congénitales, les affections antérieures à la souscription, les soins dits de confort (toilettage, détartrage esthétique, interventions purement esthétiques) ou les actes non prescrits par un vétérinaire. Certains assureurs excluent également les chiots avant un certain âge, ou limitent les nouvelles adhésions pour les chiens seniors, ce qui rend la lecture des conditions générales indispensable avant de signer.

La responsabilité civile : une garantie parfois obligatoire

Certains chiens, notamment ceux classés en catégorie 1 ou 2 selon la législation française, nécessitent obligatoirement une garantie responsabilité civile. Elle protège en cas de dommages causés à autrui : morsure sur la voie publique, accident avec un cycliste ou un joggeur, dégâts matériels chez un voisin. Pour les chiens non catégorisés, cette garantie reste fortement recommandée, car les frais liés à une morsure ou à un accident corporel peuvent être très élevés. Si votre assurance habitation ne l’inclut pas déjà, il est indispensable de l’ajouter à votre assurance pour chien ou de souscrire une garantie spécifique.

Comment comparer et choisir la meilleure assurance pour chien en 2026 ?

Avec autant d’offres sur le marché, il est facile de s’y perdre. L’utilisation d’un comparateur de mutuelles comme celui de Quelle Assurance Santé simplifie vraiment la tâche : en quelques clics, vous pouvez visualiser les différences de garanties, de prix, de délais de carence et de plafonds, sans devoir parcourir manuellement les sites de chaque assureur. Cela permet aussi d’aligner la couverture de votre chien avec votre propre mutuelle santé, dans une logique globale de gestion du budget santé du foyer.

Critères de comparaison essentiels

- Prix mensuel de la cotisation : Le montant de la prime dépend de la formule choisie (économique, intermédiaire, premium), de la race, de l’âge et parfois du lieu de vie de votre chien. Sur le marché français, les offres démarrent souvent autour de 6 à 8 euros par mois pour une couverture accident limitée, et peuvent dépasser 40 euros pour une formule très complète. L’important est de confronter ce prix au niveau de protection réel et à votre budget mensuel pour éviter d’abandonner le contrat après quelques années.

- Taux de remboursement : Un taux élevé est attractif, mais il doit s’accompagner d’un plafond annuel adapté à votre chien. Un remboursement à 100 % sur un petit plafond de 1 000 euros peut être moins intéressant qu’un remboursement à 80 % sur 3 000 euros, surtout pour les chiens à risque de pathologies lourdes. Il est donc important d’évaluer la fréquence probable des soins et leur coût moyen avec votre vétérinaire ou à partir des grilles tarifaires observées.

- Délais de carence : Les garanties ne sont pas toujours actives immédiatement à la souscription. Les délais de carence varient souvent de 48 heures à plusieurs semaines pour les accidents, et de quelques semaines à plusieurs mois pour les maladies ou la chirurgie. Ce paramètre est déterminant si votre chien présente déjà des fragilités ou si vous cherchez à vous couvrir rapidement après l’adoption, car les incidents survenant pendant la carence ne seront pas indemnisés.

- Plafond annuel : Le plafond annuel représente la somme maximale remboursée chaque année par l’assureur. Pour un chien en bonne santé et peu exposé, un plafond autour de 1 000 à 1 500 euros peut suffire. En revanche, pour un chien de grande race, un animal vieillissant ou un chien sportif, mieux vaut viser des plafonds plus élevés (2 000, 3 000 voire 4 000 euros), afin de couvrir un éventuel cumul de soins, d’examens et de chirurgies dans la même année.

- Franchise : La franchise est la somme qui reste à votre charge, soit par acte, soit par an. Une franchise élevée réduit le montant de la cotisation mais rend les petits sinistres moins intéressants à déclarer. Une franchise faible ou inexistante augmente la cotisation mais simplifie la gestion et maximise votre remboursement. L’idéal est de choisir un niveau de franchise qui corresponde à votre capacité à absorber les petites dépenses courantes.

- Exclusions et limitations : Les exclusions constituent souvent la source principale des déceptions au moment du remboursement. Il peut s’agir de certaines maladies de race, de troubles comportementaux, de soins de confort ou d’actes préventifs non mentionnés dans le forfait. Il est aussi nécessaire de vérifier l’âge limite d’adhésion et la manière dont l’assureur gère le vieillissement du chien (augmentation de cotisation, réduction de plafond, limitations nouvelles).

- Qualité du service client et gestion des sinistres : Un service réactif, joignable par téléphone et en ligne, avec un espace client permettant de déposer facilement les justificatifs, fait toute la différence au quotidien. Les avis clients récents donnent de bons indices sur les délais de remboursement, la clarté des explications et la capacité à résoudre les litiges. Une bonne expérience utilisateur est aussi importante que le niveau de couverture, surtout lors des périodes de stress liées à un accident ou une maladie grave.

Tableau comparatif des principales offres d’assurance chien en 2026

| Assureur | Formule de base (€/mois) | Formule premium (€/mois) | Plafond annuel | Taux de remboursement | Délais de carence | Forfait prévention |

|---|---|---|---|---|---|---|

| Santévet | À partir de 13,90 | Jusqu’à environ 46,50 | Jusqu’à 4 000 € selon la formule | 60 % à 100 % | En général 48 h à 45 jours | Oui, jusqu’à 150 €/an sur certaines formules |

| Allianz | Autour de 10,87 | Formule complète Confort plus élevée | 1 400 à 2 200 € selon le niveau | 70 % à 80 % des frais réels | 48 h pour accident, 45 jours pour maladie, 6 mois pour chirurgie liée à une maladie | Oui, forfait prévention de 60 €/an sur la formule complète |

| MAE | À partir d’environ 5,20 | Formule confort à partir d’environ 20,27 | 1 000 à 3 000 € selon la formule | 60 % à 100 % | Délais variables selon la nature du sinistre | Optionnel, jusqu’à 150 €/an sur les formules les plus complètes |

| Assur O’Poil | À partir d’environ 6,60 | Formule haut de gamme autour de 39,90 | 1 000 à 2 500 € | 50 % à 100 % | Souvent 48 h à 60 jours | Oui, selon la formule choisie |

Ces chiffres donnent une bonne idée des fourchettes actuelles, mais seul un devis personnalisé vous permettra de trouver la formule la plus ajustée à votre chien, à sa race, à son âge et à son mode de vie. Quelle Assurance Santé vous permet de comparer ces paramètres de manière neutre, sans devoir reconstituer à la main les plafonds, les franchises et les options de chaque assureur.

Résumé des principaux critères de choix

| Critère | Ce qu’il faut regarder | Impact sur votre budget |

|---|---|---|

| Prix mensuel | Niveau de formule, âge, race, localisation | Détermine la charge récurrente sur votre compte |

| Taux de remboursement | 60 % à 100 % des frais vétérinaires | Modifie le reste à charge à chaque sinistre |

| Plafond annuel | 1 000 à 4 000 € selon les contrats | Limite maximale des remboursements sur l’année |

| Franchise | Par acte ou par an | Arbitre entre cotisation plus basse et reste à charge plus élevé |

| Délais de carence | Différents pour accident, maladie, chirurgie | Conditionne la période pendant laquelle vous ne serez pas encore indemnisé |

| Exclusions | Maladies antérieures, héréditaires, soins de confort | Détermine ce qui ne sera jamais remboursé, même avec une bonne formule |

Adapter son choix au profil de son chien

Chaque chien est unique et mérite une protection adaptée. Par exemple, un chien senior ou suivi pour une maladie chronique aura tout intérêt à opter pour une formule complète avec un forfait prévention généreux, couvrant la plupart des soins réguliers, examens de contrôle et bilans sanguins. Un chien de grande taille, comme un Golden Retriever ou un Berger Allemand, sera plus exposé à des risques de dysplasie, de torsion d’estomac ou de pathologies articulaires, qui nécessitent souvent des chirurgies coûteuses et un suivi prolongé. Pour ces profils, il vaut mieux viser un plafond élevé, un bon taux de remboursement et des exclusions limitées sur les maladies de race.

Les chiens vivant à la campagne, plus exposés aux accidents (chutes, collisions, blessures de chasse) ou aux morsures de tiques, peuvent aussi bénéficier d’options spécifiques couvrant mieux les maladies vectorielles ou les hospitalisations longues. À l’inverse, pour un jeune chien citadin sans antécédent, une formule de base centrée sur les accidents et quelques soins courants peut suffire au départ, quitte à monter en gamme plus tard. L’essentiel reste d’ajuster la couverture au fil de la vie de l’animal, en réévaluant tous les deux ou trois ans les besoins réels et le rapport couverture-prix.

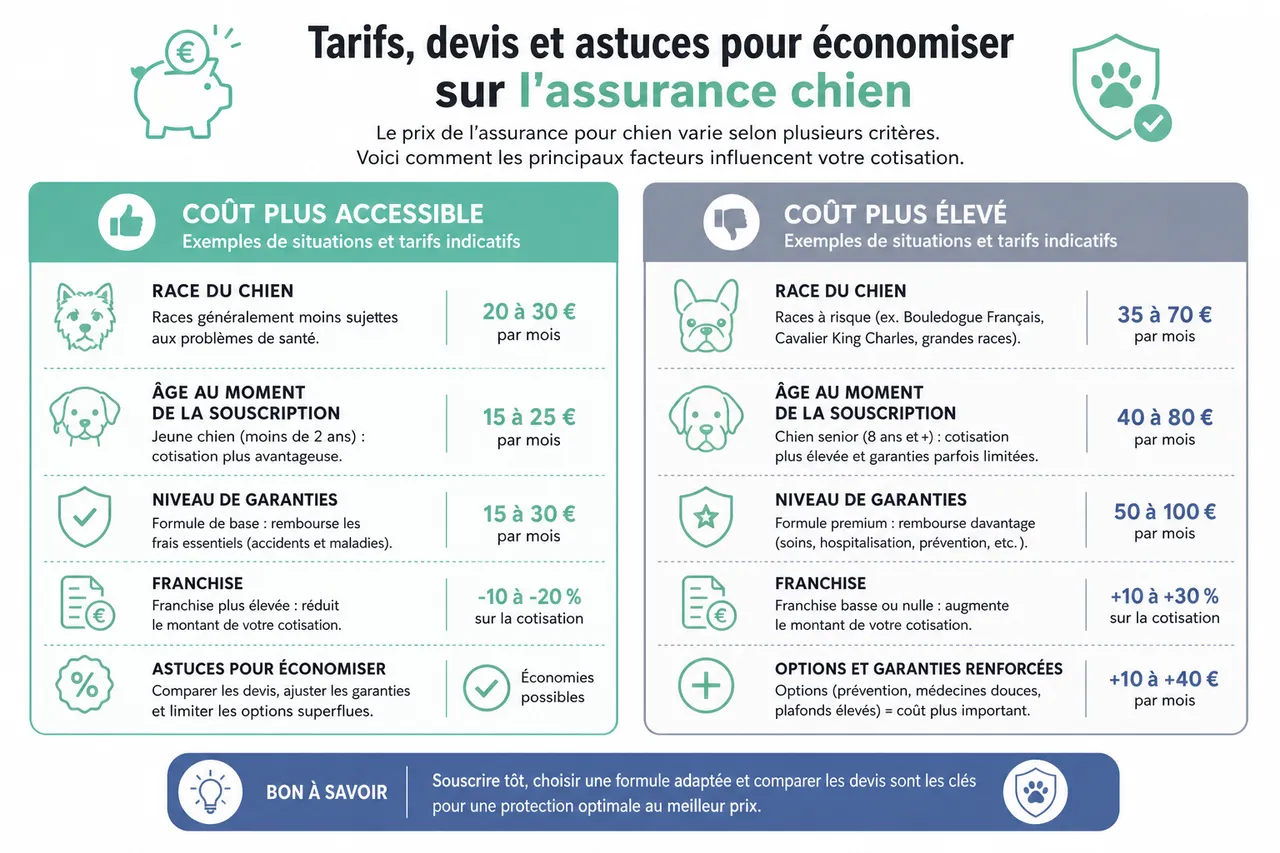

Tarifs, devis et astuces pour économiser sur l’assurance chien

En 2026, les prix de l’assurance pour chien s’adaptent à la diversité des situations. Les assureurs ont multiplié les formules à la carte, afin de proposer des cotisations accessibles dès quelques euros par mois, tout en offrant des protections haut de gamme pour les propriétaires prêts à investir davantage. Bonne nouvelle : il existe plusieurs façons d’optimiser le coût de la couverture sans sacrifier la qualité de la protection, en jouant sur le niveau de garanties, la franchise et les options.

Quels sont les facteurs qui font varier le prix ?

- Race du chien : Certaines races, comme le Bouledogue Français, le Cavalier King Charles ou certaines grandes races, sont statistiquement plus sujettes aux maladies cardiaques, respiratoires ou orthopédiques. Les assureurs intègrent ces données dans leurs grilles tarifaires, ce qui conduit à des primes plus élevées pour les chiens jugés à risque. Connaître les prédispositions de la race de votre chien permet de comprendre les écarts de prix et d’anticiper l’intérêt d’une couverture renforcée.

- Âge au moment de la souscription : Plus un chien est âgé au moment de l’adhésion, plus la cotisation est susceptible d’être élevée, car la probabilité de faire appel à la mutuelle augmente. Certains assureurs fixent un âge limite d’entrée, par exemple 8 ou 10 ans, tandis que d’autres acceptent les chiens seniors mais avec des garanties réduites ou des plafonds plus bas. Souscrire tôt, dès les premiers mois de vie, permet en général de bénéficier de tarifs plus avantageux et d’éviter certaines exclusions liées aux maladies déjà déclarées.

- Antécédents médicaux : Un chien ayant déjà subi des interventions lourdes ou souffrant de pathologies chroniques peut faire l’objet de surprimes, ou voir certaines affections exclues de la couverture. Les assureurs se basent sur l’historique médical fourni lors du questionnaire de santé et, parfois, sur un bilan vétérinaire. Être transparent dès la souscription évite des refus de prise en charge ultérieurs, même si cela impacte légèrement le tarif.

- Niveau de couverture et options choisies : Plus la formule est complète (accident + maladie + prévention + médecines douces + soins dentaires), plus le tarif grimpe. Chaque option ajoutée, comme un haut plafond de prévention ou la prise en charge de soins alternatifs, augmente le coût mensuel. L’enjeu est de sélectionner les options réellement utiles pour votre chien, plutôt que de choisir systématiquement la formule la plus chère sans analyse.

Exemples de tarifs et de devis en 2026

- Formule de base pour un jeune chien en bonne santé : Les tarifs d’entrée de gamme commencent autour de 6,50 à 8 euros par mois pour des formules centrées sur les accidents et quelques soins essentiels. Ces offres conviennent à un chien jeune, sans antécédent, dont le propriétaire souhaite surtout se protéger contre un gros imprévu (fracture, accident de la route, ingestion de corps étranger) tout en maintenant une cotisation très modérée.

- Formule intermédiaire pour la majorité des profils : La plupart des propriétaires optent pour des formules situées entre 15 et 25 euros par mois. Elles couvrent les accidents et les maladies, incluent souvent les examens, les médicaments et une partie des frais d’hospitalisation, avec un plafond annuel correct et parfois un petit forfait prévention. C’est un bon compromis pour équilibrer budget et sérénité au quotidien.

- Formule premium pour une protection maximale : Les offres haut de gamme peuvent atteindre 35 à 45 euros par mois, voire plus pour certains profils à risque. Elles proposent des taux de remboursement proches de 100 %, des plafonds annuels élevés, un forfait prévention conséquent et la prise en charge de soins complémentaires. Ce type de formule est particulièrement adapté aux chiens de race prédisposée, aux animaux de travail ou de sport, ou pour les propriétaires qui souhaitent limiter au strict minimum leur reste à charge.

Le plus efficace reste de demander un devis personnalisé, qui prendra en compte tous les paramètres de votre chien : âge, race, historique médical, lieu de vie, mais aussi vos choix en matière de franchise et d’options. Grâce au comparateur de Quelle Assurance Santé, ces devis peuvent être obtenus en quelques minutes, ce qui vous permet de confronter plusieurs scénarios de couverture avant de prendre une décision.

Astuces pour économiser sans rogner sur la protection

- Ajuster intelligemment la franchise : Une franchise annuelle raisonnable ou une petite franchise par acte permet de réduire le montant de la cotisation tout en conservant une bonne couverture pour les gros sinistres. Par exemple, accepter de payer de votre poche les petites consultations de suivi, mais être fortement remboursé en cas d’hospitalisation ou de chirurgie, peut constituer un bon équilibre. Il s’agit de calculer le niveau de risque que vous êtes prêt à assumer personnellement.

- Profiter des offres de bienvenue et des remises multi-contrats : Certains assureurs proposent des réductions la première année, un mois gratuit ou des rabais si vous assurez plusieurs animaux (chiens et chats) chez eux. D’autres offrent des avantages si vous regroupez vos contrats habitation, auto et mutuelle animale. Ces promotions ne doivent pas être l’unique critère de choix, mais elles peuvent faire baisser la facture, surtout la première année de souscription.

- Choisir une formule modulable dans le temps : Les besoins de votre chien évoluent avec l’âge, l’apparition éventuelle de maladies et les changements de mode de vie. Opter pour un contrat modulable, qui permet d’ajouter ou de retirer des options, ou de passer d’une formule intermédiaire à une formule premium, évite de devoir résilier pour changer d’assureur. Cette flexibilité vous permet d’ajuster la protection en fonction de la réalité des dépenses constatées.

- Comparer régulièrement les devis en ligne : Un contrat qui était compétitif au moment de la souscription peut le devenir moins après quelques années, surtout si les cotisations augmentent. Utiliser périodiquement un comparateur comme Quelle Assurance Santé pour vérifier que votre offre reste bien positionnée vous donne des arguments pour négocier, ajuster vos garanties ou, si besoin, changer d’assureur à bon escient.

Avis, témoignages et erreurs à éviter lors de la souscription

Rien ne vaut les retours des autres propriétaires de chiens pour se faire une idée concrète des avantages et inconvénients de chaque assurance. En lisant les avis publiés sur les sites des assureurs, les forums spécialisés ou les plateformes indépendantes, on repère vite les points forts récurrents (rapidité de remboursement, clarté des contrats) et les frustrations fréquentes (exclusions mal comprises, délais de traitement trop longs). Ces témoignages complètent utilement les informations commerciales mises en avant par les compagnies.

Témoignages et avis d’utilisateurs

- Expérience de remboursement et simplicité des démarches : Les clients de plusieurs assureurs généralistes et spécialisés soulignent la rapidité des remboursements, parfois sous 72 heures après l’envoi des justificatifs. La possibilité de télétransmettre les factures via une application mobile ou un espace client sécurisé est souvent citée comme un vrai plus, car elle évite les envois postaux et réduit les délais.

- Intérêt du forfait prévention dans la durée : De nombreux propriétaires rapportent que le forfait prévention leur permet d’absorber une part importante des vaccins, traitements antiparasitaires et bilans annuels. Sur plusieurs années, ce forfait devient un véritable outil d’optimisation, car il finance des dépenses que les propriétaires auraient de toute façon engagées pour la santé de leur chien.

- Motifs de refus ou de limitation de remboursement : Les avis négatifs pointent souvent des refus liés à des pathologies jugées antérieures à la souscription, à des actes non couverts (soins esthétiques, toilettage, détartrage sans indication médicale) ou à des délais de carence mal compris. Ces retours rappellent l’importance de lire attentivement les conditions générales et de poser des questions avant de signer.

Erreurs fréquentes et conseils pour optimiser le remboursement

- Choisir une formule inadaptée au profil de son chien : Souscrire une formule très basique pour un chien de race fragile, ou une formule premium pour un chien peu exposé, conduit à un mauvais rapport qualité/prix. Une bonne pratique consiste à échanger avec son vétérinaire pour estimer les risques principaux, puis à utiliser un comparateur comme Quelle Assurance Santé pour sélectionner deux ou trois contrats alignés sur ce profil, avant de demander des devis détaillés.

- Opter pour une franchise trop élevée : Une franchise importante peut rendre de nombreux petits sinistres non rentables à déclarer, ce qui donne parfois l’impression de payer une cotisation « pour rien ». Il est utile de simuler, sur une année, le coût total de la franchise potentielle plus la cotisation, par rapport aux dépenses vétérinaires attendues, afin de choisir un niveau de franchise cohérent avec votre fréquence de visite chez le vétérinaire.

- Omettre de déclarer une maladie préexistante : Ne pas mentionner un problème de santé déjà diagnostiqué peut sembler tentant, mais expose à des refus de prise en charge voire à une résiliation pour fausse déclaration. Il est préférable de signaler honnêtement les pathologies connues pour clarifier ce qui sera couvert ou non, plutôt que de découvrir une exclusion au moment où l’on a le plus besoin de l’assurance.

- Négliger la gestion administrative des justificatifs : Jeter une facture, oublier de remplir une feuille de soins ou dépasser le délai de déclaration prévu au contrat peut compliquer, voire empêcher, le remboursement. Mettre en place un dossier numérique ou papier dédié à la santé de votre chien (carnet, analyses, factures) et déclarer les sinistres rapidement via l’espace client de l’assureur sécurise vos démarches et raccourcit les délais de traitement.

Nouvelle dynamique du marché et rôle de Quelle Assurance Santé

Évolution du marché de l’assurance santé animale en France

Le marché français de l’assurance pour animaux de compagnie connaît une croissance soutenue depuis plusieurs années, portée par la hausse des dépenses vétérinaires et par l’évolution du statut de l’animal au sein du foyer. De plus en plus de propriétaires considèrent désormais la mutuelle pour chien comme un réflexe au même titre que la mutuelle santé pour les membres de la famille. Cette dynamique a incité les grands groupes d’assurance comme les spécialistes animaux à diversifier leurs gammes et à proposer des formules plus segmentées, adaptées aux différents profils de chiens.

Pourquoi s’appuyer sur un comparateur spécialisé comme Quelle Assurance Santé

Cette multiplication des offres rend la comparaison manuelle particulièrement complexe. Quelle Assurance Santé, déjà reconnue pour ses comparateurs de mutuelles santé humaines (seniors, travailleurs indépendants, garanties dentaires et optiques), met cette expertise au service de l’assurance pour chien. En centralisant les informations clés (plafonds, taux, franchises, délais de carence, options), le comparateur permet d’obtenir en quelques minutes une vision claire des contrats les plus pertinents pour votre situation, sans biais commercial. Cela facilite un choix rationnel, fondé sur les garanties réelles et non sur les seuls arguments marketing.

Aligner la protection de votre chien avec votre propre stratégie santé

En utilisant Quelle Assurance Santé pour votre mutuelle chien, vous pouvez également réfléchir de façon globale à la protection santé de votre foyer : complémentaire santé pour les adultes, surcomplémentaires dentaires ou optiques, mutuelles seniors et assurance pour votre animal. Cette approche cohérente permet de lisser les dépenses de santé sur l’ensemble du foyer, d’éviter les doublons de garanties et de tirer parti de remises possibles pour les multi-contrats. Votre chien bénéficie ainsi d’une couverture solide, intégrée à une stratégie budgétaire plus large.

Questions fréquentes sur l’assurance pour chien

L’assurance pour chien est-elle obligatoire en France ?

Pour la grande majorité des chiens de compagnie, l’assurance santé n’est pas obligatoire, mais elle est fortement recommandée pour faire face aux frais vétérinaires imprévus. En revanche, la responsabilité civile est parfois imposée pour les chiens catégorisés ou considérés comme dangereux, et doit alors être clairement identifiée dans un contrat d’assurance habitation ou animal.

À partir de quel âge peut-on assurer un chiot ?

La plupart des assureurs acceptent les chiots à partir de 2 ou 3 mois, après la première identification et les premières vaccinations. Plus la souscription est précoce, plus il est facile d’obtenir une couverture large, car le chiot n’a pas encore d’antécédents médicaux susceptibles d’être exclus du contrat.

Peut-on changer d’assurance pour chien facilement ?

Il est possible de résilier un contrat d’assurance pour chien, en respectant les conditions de résiliation (préavis, date anniversaire, ou résiliation facilitée selon les évolutions législatives). Toutefois, changer d’assureur avec un chien âgé ou présentant déjà des pathologies peut être plus délicat, car le nouvel assureur pourra appliquer des exclusions ou refuser l’adhésion. D’où l’importance de choisir dès le départ une offre solide, en s’aidant d’un comparateur comme Quelle Assurance Santé pour limiter les besoins de changement ultérieur.

Prendre soin de son chien, c’est aussi choisir une assurance qui vous apporte une vraie sérénité au quotidien. Utiliser un comparateur de mutuelles comme Quelle Assurance Santé vous fera gagner du temps, facilitera la compréhension des garanties et vous évitera les mauvaises surprises. C’est l’un des meilleurs moyens de protéger votre compagnon tout en gardant la main sur votre budget. Plutôt que d’attendre le premier imprévu, vous pouvez dès maintenant tester différentes offres, demander des devis et sélectionner l’assurance pour chien qui correspond réellement à votre mode de vie et à celui de votre fidèle ami.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Quelle est la meilleure mutuelle pour chien en 2026 ?

Quelle est la meilleure mutuelle pour chien en 2026 ?

Comment reconnaître un chien en bonne santé ?

Comment reconnaître un chien en bonne santé ?

7 signes montrant que son chien n’a pas le moral !

7 signes montrant que son chien n’a pas le moral !

Quelle est la meilleure mutuelle pour chien ?

Quelle est la meilleure mutuelle pour chien ?

Savoir choisir la meilleure mutuelle pour chien

Savoir choisir la meilleure mutuelle pour chien

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?