Quelle Assurance Santé vous aide à identifier les contrats qui remboursent réellement les cures thermales, à décrypter les plafonds et délais de carence, et à comparer les garanties adaptées à votre situation. Ce guide vous livre la méthode pour maximiser votre remboursement et partir sereinement en cure.

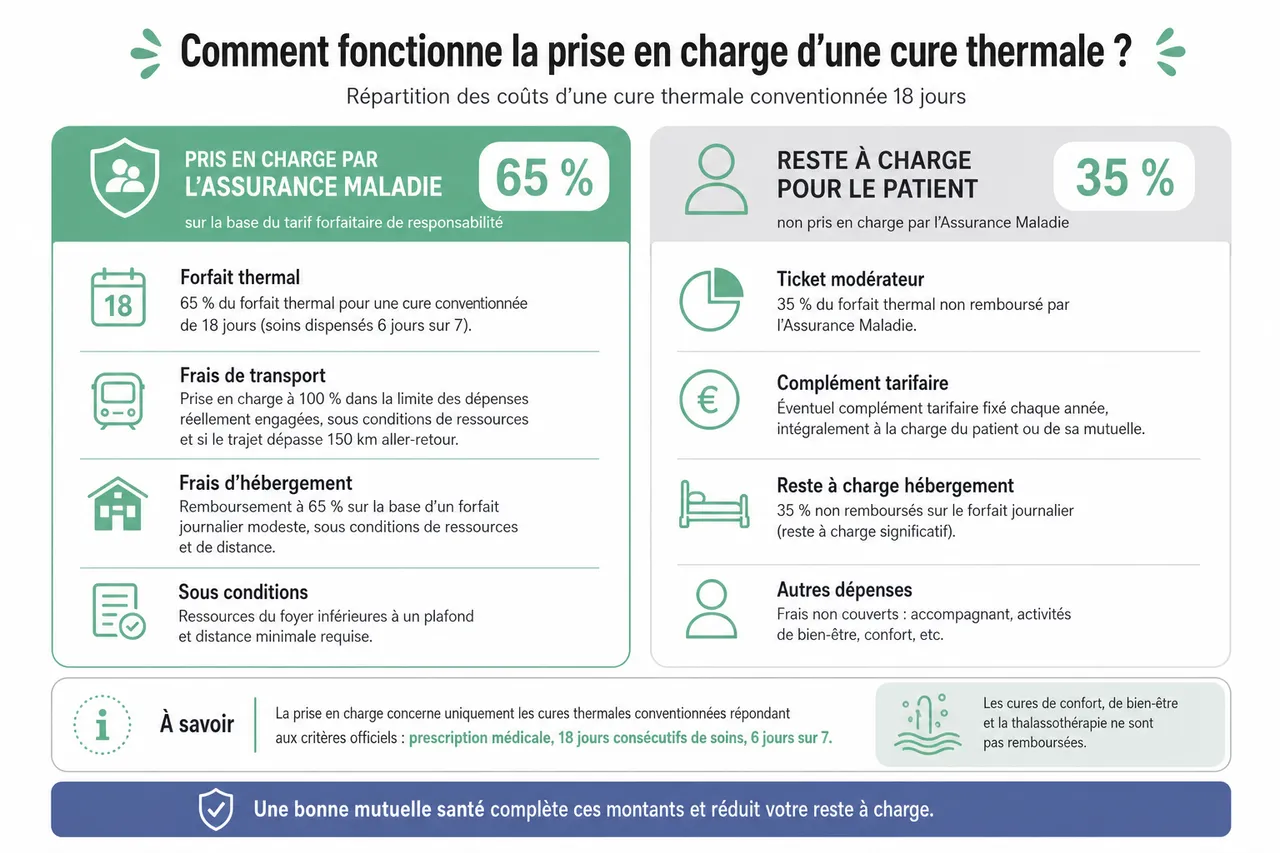

Comment fonctionne la prise en charge d’une cure thermale?

Le rôle de la Sécurité sociale et du forfait thermal

En 2026, l’Assurance Maladie prend en charge 65 % du forfait thermal sur la base d’un tarif forfaitaire de responsabilité, pour les cures dites « conventionnées 18 jours » prescrites médicalement. Le reste à charge de 35 % constitue le ticket modérateur, auquel s’ajoute éventuellement un complément tarifaire fixé chaque année, qui reste intégralement à la charge du patient ou de sa mutuelle. Cette prise en charge concerne uniquement les cures répondant aux critères officiels, notamment une durée de 18 jours consécutifs de soins, dispensés 6 jours sur 7. Les cures de confort ou de bien-être, ou les séjours de thalassothérapie, ne sont pas remboursés.

En complément des soins, l’Assurance Maladie peut aussi participer aux frais de transport et d’hébergement, mais uniquement sous conditions de ressources et de distance. Concrètement, les frais de transport peuvent être pris en charge à 100 % dans la limite des dépenses réellement engagées, lorsque les revenus du foyer sont inférieurs à un plafond et que le trajet dépasse 150 km aller-retour. Les frais d’hébergement peuvent être remboursés à 65 % sur la base d’un forfait journalier modeste, ce qui laisse encore un reste à charge significatif, d’où l’intérêt d’une bonne mutuelle pour compléter ces montants.

Conditions d’éligibilité à la prise en charge

Pour que la Sécurité sociale intervienne, il ne suffit pas de réserver une station thermale réputée: plusieurs conditions strictes doivent être réunies et vérifiées avant le départ. La cure doit d’abord être prescrite par un médecin traitant, un spécialiste, ou dans certains cas par un chirurgien-dentiste pour les affections de la bouche. Le praticien choisit une orientation thérapeutique parmi les 12 grandes familles de pathologies reconnues (rhumatologie, voies respiratoires, phlébologie, dermatologie, troubles métaboliques, etc.), ce qui conditionne la station thermale et le protocole de soins.

L’établissement thermal doit ensuite être agréé et conventionné par l’Assurance Maladie, faute de quoi aucun remboursement n’est possible, même avec une ordonnance. La cure doit être une cure « conventionnée » de 18 jours de soins, une seule fois par an et par affection prise en charge. Enfin, une demande d’accord préalable doit impérativement être adressée à la CPAM au moyen du formulaire Cerfa n°11139*02, comprenant un questionnaire médical rempli par le médecin et une déclaration de ressources signée par l’assuré. Sans cet accord écrit, la cure est considérée comme non remboursable.

- Intervention de la Sécurité sociale sur les soins

La Sécurité sociale rembourse une partie des frais médicaux de la cure (forfait thermal, forfait de surveillance médicale et certains actes complémentaires) en appliquant un barème national. Ce barème étant souvent inférieur au prix réellement facturé par l’établissement, un reste à charge subsiste presque toujours, ce qui rend le rôle de la mutuelle déterminant pour équilibrer le budget. - Remboursement conditionnel des frais de transport

Les frais de transport (train, voiture, parfois taxi) ne sont pris en charge que dans des cas ciblés, par exemple pour les personnes dont les ressources ne dépassent pas un plafond annuel ou ayant une affection longue durée. Même lorsqu’ils sont remboursés, le montant est limité au coût d’un billet de train 2e classe ou à un forfait kilométrique, ce qui peut laisser un complément de coût non négligeable pour l’assuré. - Participation aux frais d’hébergement sous conditions de ressources

L’Assurance Maladie peut participer aux nuitées à l’hôtel, en résidence ou en location, mais sur la base d’un forfait journalier qui couvre rarement le prix réel du marché. Cette prise en charge est réservée aux foyers modestes, après examen de la déclaration de ressources, ce qui explique pourquoi de nombreux curistes s’appuient sur leur mutuelle pour absorber la différence entre le forfait officiel et le tarif de l’hébergement choisi.

Le rôle de la mutuelle santé dans le remboursement des cures thermales

Ticket modérateur, frais annexes et forfaits mutuelle

Une fois l’intervention de l’Assurance Maladie appliquée, l’assuré doit encore régler le ticket modérateur sur les soins, les compléments tarifaires éventuels et la majeure partie des frais annexes. C’est à ce stade que la mutuelle santé devient stratégique, tant pour les patients ponctuels que pour ceux qui suivent une cure chaque année. La plupart des contrats de gamme intermédiaire à premium proposent une prise en charge du ticket modérateur sur la base de remboursement de la Sécurité sociale (BR), à 100 %, 125 % voire 150 % BR selon les formules.

Concrètement, pour une cure dont le forfait thermal conventionnel est de 600 euros, l’Assurance Maladie rembourse 65 %, soit 390 euros. Le ticket modérateur de 210 euros reste à charge, auquel peut s’ajouter un complément tarifaire si la station pratique des tarifs supérieurs au TFR. Si la mutuelle prévoit un remboursement à 100 % BR, elle couvre ces 210 euros. Si elle va jusqu’à 150 % BR, elle peut absorber une partie du complément tarifaire. À cela s’ajoutent parfois des forfaits annuels en euros, par exemple 150 à 400 euros par an, destinés spécifiquement aux cures thermales pour financer l’hébergement, les repas ou des soins de confort non remboursés par la Sécurité sociale.

Les écarts entre contrats sont importants: certaines complémentaires se limitent au strict ticket modérateur et ignorent les frais annexes, tandis que d’autres incluent un forfait thermal très structuré, avec un montant annuel, un nombre maximal de cures remboursées et des conditions de pathologies. Une étude de plusieurs comparateurs en 2025 montre que les forfaits thermaux vont le plus souvent de 100 à 500 euros par an selon la gamme, ce qui peut couvrir une part significative des dépenses de séjour pour les curistes organisés.

Lire et comprendre son tableau de garanties

Avant de réserver une cure, il est indispensable de décoder le tableau de garanties de sa mutuelle pour vérifier la place réellement accordée à ce poste. Les mentions « cure thermale », « forfait thermal » ou « soins thermaux » se situent parfois dans une rubrique « autres soins » ou « médecines complémentaires », ce qui peut en réduire la visibilité. Il faut distinguer plusieurs lignes: le pourcentage de remboursement sur la base Sécurité sociale (100 %, 125 %, 150 % BR) pour les soins, le forfait en euros pour les dépenses hors nomenclature, et les éventuelles limitations de fréquence (une cure par an, tous les deux ans, etc.).

Il est également important de repérer les exclusions, qui sont fréquentes sur ce type de garantie: certaines mutuelles excluent les cures de repos sans indication médicale, limitent la prise en charge aux seules cures conventionnées ou réservent le forfait thermal à certains profils (seniors, formules haut de gamme). Les délais de carence constituent un autre point de vigilance: sur des contrats nouvellement souscrits, la garantie cure thermale peut ne devenir active qu’après 3 à 6 mois, rendant impossible le remboursement d’une cure prévue trop rapidement après l’adhésion.

- Examiner le niveau de remboursement sur la base de remboursement (BR)

Le pourcentage indiqué (100 %, 125 %, 150 % BR) détermine le montant exact pris en charge sur les soins codifiés par l’Assurance Maladie. Plus ce taux est élevé, plus la mutuelle couvre le ticket modérateur et les éventuels dépassements par rapport au tarif conventionnel, ce qui réduit très concrètement le reste à payer en caisse de l’établissement thermal. - Identifier les forfaits en euros dédiés aux cures thermales

De nombreuses complémentaires ajoutent un forfait annuel exprimé en euros, spécifiquement affecté aux frais de cure thermale. Ce forfait, qui peut aller de 100 à 500 euros selon les contrats, sert à rembourser l’hébergement, les repas, le transport ou certains soins de confort. Pour une cure dont le budget global dépasse souvent 1 000 euros, disposer de 300 ou 400 euros de forfait permet de rendre le séjour beaucoup plus accessible. - Vérifier les limites et exclusions de la garantie

Certains contrats limitent la prise en charge à une cure par année civile, d’autres imposent que la pathologie soit inscrite sur la liste des 12 orientations thérapeutiques reconnues. Il est donc utile de lire attentivement les conditions particulières, afin d’éviter qu’une cure de prévention ou de bien-être ne soit pas remboursée alors que l’assuré comptait sur la mutuelle pour financer ces soins.

Démarches et documents nécessaires pour obtenir le remboursement

Étapes administratives avant et après la cure

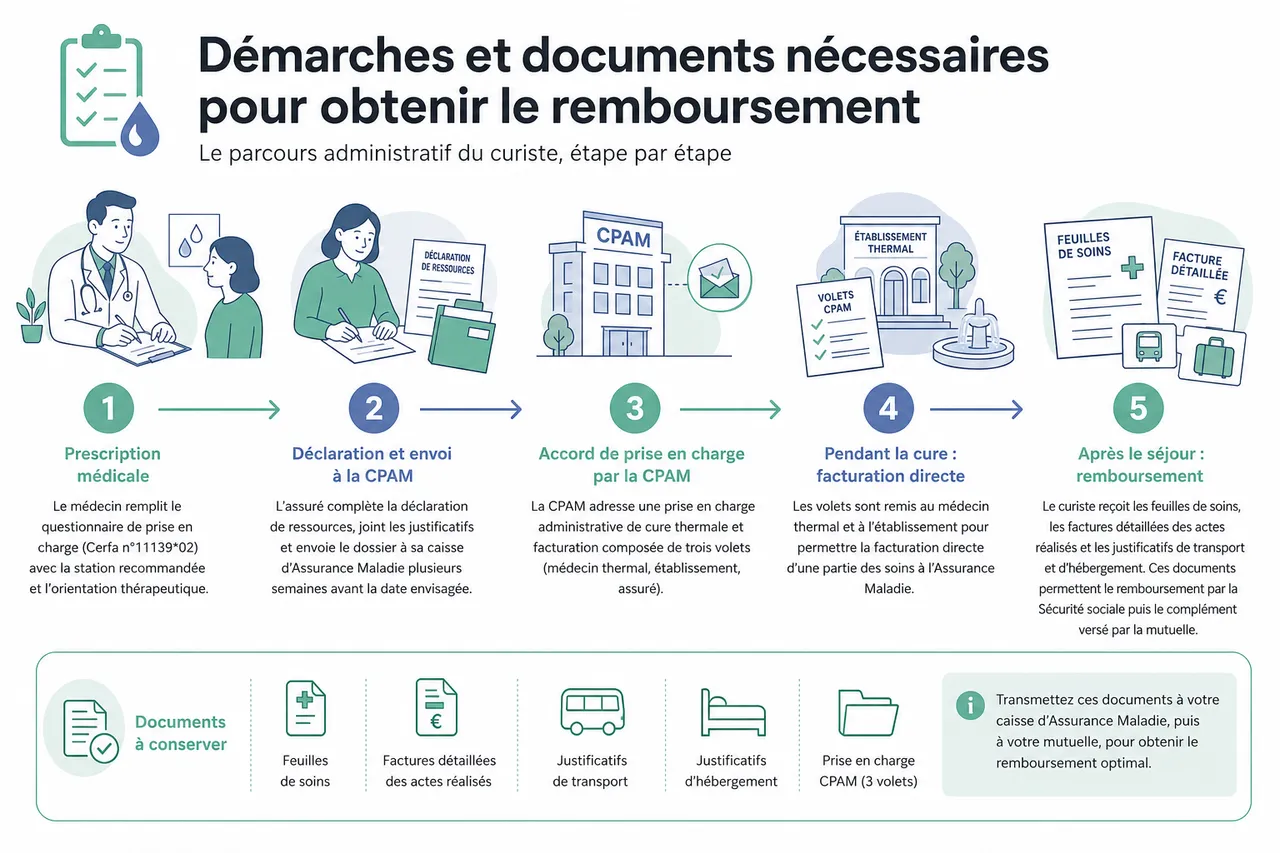

Sur le plan administratif, le parcours d’un curiste commence au cabinet médical. Le médecin prescripteur remplit le questionnaire de prise en charge (partie médicale du Cerfa n°11139*02), en indiquant la station recommandée et l’orientation thérapeutique. De son côté, l’assuré complète la déclaration de ressources, en joignant les justificatifs requis, puis envoie le tout à sa caisse d’Assurance Maladie plusieurs semaines avant la date envisagée. La CPAM adresse ensuite une prise en charge administrative de cure thermale et facturation, généralement composée de trois volets destinés au médecin thermal, à l’établissement et à l’assuré.

Une fois l’accord obtenu, l’assuré peut réserver son séjour et organiser son transport et son hébergement. Pendant la cure, les volets fournis par la CPAM sont remis au médecin thermal et à l’établissement pour permettre la facturation directe d’une partie des soins à l’Assurance Maladie. En fin de séjour, le curiste reçoit les feuilles de soins, les factures détaillées des actes réalisés, ainsi que les justificatifs de transport et d’hébergement. Ces documents servent de base au remboursement par la Sécurité sociale, puis au complément versé par la mutuelle.

Après le séjour, pour optimiser la prise en charge, il est utile de procéder par étapes:

- Transmission des documents à l’Assurance Maladie

Les feuilles de soins, les volets de prise en charge et les justificatifs de transport et d’hébergement sont envoyés d’abord à la caisse d’Assurance Maladie. Le remboursement de base intervient généralement sous deux à quatre semaines. Ce passage préalable est indispensable, car la plupart des mutuelles interviennent en complément sur la base des informations télétransmises par la Sécurité sociale. - Envoi des justificatifs complémentaires à la mutuelle

Une fois le décompte de l’Assurance Maladie disponible, soit via l’espace en ligne ameli, soit sur le relevé papier, l’assuré transmet à sa mutuelle les factures acquittées et l’attestation de présence fournies par la station. Certaines complémentaires récupèrent automatiquement les données via la télétransmission, mais il reste recommandé d’adresser les factures d’hébergement et de transport lorsque celles-ci sont couvertes par un forfait spécifique. - Suivi du dossier et réclamations éventuelles

Si un remboursement semble incomplet ou si une partie des frais n’a pas été prise en compte, il convient de contacter le service clients de la mutuelle et, si nécessaire, de déposer une réclamation avec copie des documents. Les conseillers de Quelle Assurance Santé peuvent également accompagner les assurés dans cette démarche en expliquant les règles d’imputation des remboursements et les raisons éventuelles d’un refus partiel.

Liste des documents à fournir

- Prescription médicale datée et signée

C’est le document fondateur du dossier, qui justifie la nécessité médicale de la cure. Il doit mentionner la pathologie concernée, la station recommandée et l’orientation thérapeutique. Sans ordonnance conforme, ni l’Assurance Maladie ni la mutuelle ne peuvent légalement intervenir, même si la cure a été réalisée dans un établissement agréé. - Accord de prise en charge de la Sécurité sociale

L’accord écrit de la CPAM, matérialisé par la prise en charge administrative, prouve que la cure respecte les critères de la réglementation. Il comporte les volets destinés aux différents intervenants et précise parfois les droits à remboursement des frais de transport et d’hébergement, en fonction des ressources déclarées par le foyer. - Factures détaillées de la cure, de l’hébergement et du transport

L’établissement thermal doit fournir une facture détaillée indiquant les dates de séjour, la nature des soins, les montants facturés et la part prise en charge par la Sécurité sociale. Pour l’hébergement et le transport, les factures et billets (train, taxi, location) doivent être conservés pour permettre à la mutuelle d’appliquer un éventuel forfait ou un remboursement complémentaire. - Attestation de présence ou de séjour

De nombreuses mutuelles exigent une attestation signée par la station thermale, confirmant la participation effective de l’assuré à la cure sur toute la durée prévue. Ce document limite les abus et rassure l’assureur sur le caractère réel et complet du séjour, en particulier lorsque des forfaits élevés sont en jeu. - Justificatifs de transport (billets SNCF, factures de taxi, péages, etc.)

Ces pièces permettent d’évaluer le montant réel des déplacements liés à la cure, notamment lorsque la station se situe à plusieurs centaines de kilomètres du domicile. Même lorsque l’Assurance Maladie n’intervient pas sur le transport, certains contrats de complémentaire santé prévoient une petite participation ou un forfait, activable uniquement sur présentation de justificatifs originaux ou de copies lisibles.

- Prescription et accord préalable incontournables

La prescription médicale et l’accord de prise en charge de la CPAM doivent toujours précéder la réservation de la cure. Cette chronologie est importante, car certains assureurs refusent d’intervenir si la cure a été organisée avant la validation du dossier par l’Assurance Maladie. - Conservation systématique de tous les justificatifs

Il est recommandé de conserver une chemise ou un dossier numérique regroupant ordonnance, formulaire, décomptes, factures et attestations. En cas de contrôle, de réclamation ou de changement de mutuelle, ces pièces faciliteront la compréhension de votre historique de cures et la mise en place d’une couverture parfaitement adaptée via Quelle Assurance Santé.

Comment choisir la meilleure mutuelle pour une cure thermale en 2026?

Points clés pour comparer les mutuelles

En 2026, l’intérêt pour les cures thermales reste soutenu: les chiffres de la filière thermale indiquent plus de 500 000 curistes par an en France, avec une reprise progressive depuis la crise sanitaire. Dans ce contexte, les mutuelles adaptent leurs offres en ajoutant des options spécifiques pour les seniors et les patients souffrant de pathologies chroniques. Face à la diversité des formules, il est essentiel d’utiliser un comparateur comme celui de Quelle Assurance Santé pour confronter de façon transparente les niveaux de remboursement, les plafonds et les cotisations.

Plusieurs critères doivent être examinés en détail:

- Niveau de remboursement du forfait thermal

Le pourcentage de prise en charge du forfait thermal (100 %, 125 %, 150 % BR, voire plus dans certains packs confort) détermine la part du ticket modérateur et des éventuels compléments tarifaires absorbés par la mutuelle. Une garantie à 150 % BR peut par exemple réduire fortement le reste à charge dans une station thermale réputée, dont les tarifs dépassent légèrement la base de remboursement de la Sécurité sociale. - Plafonds dédiés aux frais annexes

Les frais d’hébergement, de transport et de repas représentent souvent plus de la moitié du budget global d’une cure pour un couple ou une famille. Certaines mutuelles prévoient un forfait global par an (200, 300 ou 400 euros) pour ces dépenses. Il est donc pertinent de comparer ces forfaits en fonction de la distance domicile-station et du niveau de confort souhaité, afin de choisir un contrat qui colle au mieux à la réalité du projet de cure. - Délais de carence et conditions d’ouverture des droits

Les garanties cure thermale peuvent être soumises à un délai de carence de plusieurs mois, en particulier sur les formules économiques. Il est préférable de vérifier ce point avant de programmer la cure, car une souscription trop tardive ne permettra pas de bénéficier du remboursement souhaité la première année. Le comparateur de Quelle Assurance Santé permet de filtrer les offres en fonction de la présence ou non de carence sur ce poste. - Exclusions et limitations de fréquence

Certains contrats limitent la prise en charge à une cure par an, d’autres excluent certaines orientations thérapeutiques ou réservent le forfait thermal aux cures prescrites pour des affections longues durées. En lisant attentivement ces restrictions, il devient plus facile de sélectionner une complémentaire compatible avec une pratique régulière des cures ou avec des pathologies spécifiques.

| Critère clé | Contrat peu couvrant | Contrat intermédiaire | Contrat renforcé (profil curiste régulier) |

|---|---|---|---|

| Remboursement forfait thermal | 100 % BR uniquement | 125 % BR sur les soins | 150 % BR ou plus, avec options dédiées |

| Forfait annuel frais annexes | Pas de forfait spécifique | 100 à 200 € par an | 300 à 500 € par an |

| Délais de carence | 6 mois ou plus | 3 à 6 mois | Aucun délai ou carence très courte |

| Fréquence de prise en charge | 1 cure tous les 2 ans | 1 cure par an | 1 cure par an avec souplesse sur les orientations |

Avec ce type de grille de lecture, les équipes de Quelle Assurance Santé peuvent proposer des scénarios concrets: par exemple, un contrat intermédiaire pour une personne réalisant une cure ponctuelle tous les 3 ou 4 ans, ou au contraire une formule renforcée pour un senior qui suit une cure annuelle en rhumatologie pour soulager une arthrose chronique.

Conseils personnalisés selon votre profil

Les besoins ne sont pas les mêmes pour un senior en rhumatologie, un indépendant souffrant de stress chronique ou un parent dont l’enfant bénéficie d’une cure respiratoire. C’est pourquoi un accompagnement personnalisé, tel que celui proposé par Quelle Assurance Santé, aide à ajuster finement la couverture en fonction de la fréquence des cures, des pathologies et du budget disponible. Les statistiques de la filière thermale montrent que les seniors représentent une part très importante des curistes, ce qui explique l’existence de gammes de mutuelles spécifiques à cette tranche d’âge, avec des forfaits thermaux renforcés.

- Profil senior ou personne avec maladie chronique

Les personnes souffrant d’arthrose, de lombalgies, de troubles veineux ou de pathologies respiratoires reviennent souvent chaque année en cure. Pour elles, un contrat offrant au moins 150 % BR sur les soins thermaux et un forfait de 300 à 400 euros pour les frais annexes est souvent pertinent. L’investissement en cotisation est compensé par la diminution du reste à charge et par les bénéfices sur la qualité de vie, souvent rapportés plusieurs mois après la cure. - Profil famille avec enfant ou conjoint curiste

Dans un foyer où un enfant asthmatique ou un conjoint suit régulièrement une cure, il est pertinent de vérifier si la mutuelle couvre plusieurs bénéficiaires sur le même forfait ou si un plafond s’applique par personne. Une complémentaire qui accepte une cure par an et par assuré, avec un forfait thermal par bénéficiaire, sera plus adaptée qu’un contrat global limité à un seul curiste par famille. - Profil indépendant ou actif fortement exposé au stress

Pour un travailleur indépendant ou un actif sujet au stress et aux troubles musculo-squelettiques, la cure peut s’inscrire dans une stratégie de prévention pour limiter les arrêts de travail. Dans cette optique, une mutuelle offrant un bon niveau de remboursement tout en restant maîtrisée en cotisation sera recherchée. Le comparateur Quelle Assurance Santé permet de cibler les offres compatibles avec les contraintes budgétaires d’un indépendant, en mettant en avant les contrats qui équilibrent bien couverture thermale et garanties de base (hospitalisation, optique, dentaire).

- Utiliser un comparateur de mutuelles spécialisé

Un outil comme celui de Quelle Assurance Santé permet d’identifier rapidement les contrats qui incluent une ligne « cure thermale » explicite, d’afficher les plafonds, les forfaits en euros et les délais de carence, et de mettre ces informations en regard du tarif mensuel. Cette approche évite de s’attarder sur des contrats attractifs en apparence, mais peu adaptés aux besoins des curistes réguliers. - Ajuster le contrat à l’évolution de la situation

Les besoins évoluent avec l’âge, l’apparition ou la stabilisation d’une maladie chronique, ou encore un changement de situation professionnelle. Il peut être judicieux de renforcer ponctuellement les garanties cures thermales en prévision d’un traitement sur plusieurs années, puis de revoir la couverture lorsque la fréquence des cures diminue, afin de garder un bon rapport entre cotisation et niveau de protection.

Impact du marché et tendances récentes sur la prise en charge des cures thermales

Hausse de la fréquentation et adaptation des garanties

Les dernières données publiées par la filière thermale indiquent une remontée progressive du nombre de curistes, qui dépasse à nouveau le demi-million de personnes par an. Cette dynamique est portée par le vieillissement de la population, l’augmentation des maladies chroniques et la recherche de solutions non médicamenteuses pour la douleur, le stress ou les troubles métaboliques. En réponse, de nombreux acteurs de la complémentaire santé ont intégré ou renforcé des forfaits thermaux, parfois sous forme de packs « confort » ou « bien-être médicalisé », afin de répondre à cette demande précise.

Poids financier des cures dans le budget santé des ménages

Une cure thermale conventionnée représente souvent un budget global compris entre 1 000 et 2 000 euros selon la station, le type d’hébergement et la distance parcourue. Même si la Sécurité sociale prend en charge 65 % des soins, des études de terrain montrent que le reste à charge moyen peut atteindre plusieurs centaines d’euros, voire davantage pour les personnes éloignées des stations. Cette réalité explique l’importance croissante des garanties thermales dans le choix d’une mutuelle, notamment chez les ménages modestes ou les retraités dont le budget santé est contraint.

Évolution réglementaire et vigilance sur les carences

Les règles de base de l’Assurance Maladie (cure de 18 jours, prescription, accord préalable) restent stables, mais les praticiens constatent une vigilance accrue sur la justification médicale des cures répétées. Dans ce contexte, les complémentaires santé ont tendance à formaliser davantage leurs conditions: limitation à une cure par an et par assuré, plafonds précis, contrôles sur les dates et la station choisie. Cette formalisation renforce la nécessité de lire attentivement les conditions générales et de se faire accompagner par un expert comme Quelle Assurance Santé, capable d’anticiper les points de friction avant la souscription.

FAQ: Questions fréquentes sur la prise en charge des cures thermales

Quelles cures thermales sont remboursées?

Seules les cures thermales conventionnées de 18 jours, prescrites pour une affection présente dans la liste officielle des orientations thérapeutiques et réalisées dans un établissement agréé, ouvrent droit à un remboursement par la Sécurité sociale. Les séjours de thalassothérapie, les mini-cures de quelques jours ou les séjours de bien-être sans indication médicale sont assimilés à du confort et ne sont donc pas pris en charge, même si la station dispose par ailleurs d’un agrément pour d’autres types de cures.

Comment vérifier le remboursement par sa mutuelle?

Le niveau de prise en charge figure dans le tableau de garanties remis à la souscription et consultable via l’espace client en ligne de la mutuelle. En cas de doute sur la lecture des pourcentages BR, des forfaits ou des exclusions, il est recommandé de contacter le service clients ou de faire appel à un conseiller indépendant. Les équipes de Quelle Assurance Santé peuvent, par exemple, analyser votre tableau de garanties actuel, le comparer avec plusieurs offres concurrentes et vous indiquer, chiffres à l’appui, le contrat le plus performant pour une cure dans la station que vous visez.

Que faire en cas de refus de remboursement?

En cas de refus, il convient d’abord de vérifier que tous les documents requis ont bien été fournis (ordonnance, accord de la CPAM, factures détaillées, attestation de présence), et que la cure répond aux critères officiels (18 jours, établissement conventionné, pathologie reconnue). Si le refus émane de la mutuelle, la première étape consiste à solliciter une explication détaillée en se référant au contrat. En cas de désaccord persistant, un recours auprès du service réclamation, puis du médiateur de l’assurance, est possible. Quelle Assurance Santé peut vous aider à relire les clauses et à déterminer si le refus est conforme au contrat ou s’il peut être contesté.

- Toutes les cures thermales ne sont pas remboursables

Seules les cures répondant aux critères médicaux et administratifs stricts bénéficient de la prise en charge par la Sécurité sociale, condition préalable pour que la plupart des mutuelles interviennent. Les séjours courts ou orientés bien-être doivent être financés sur fonds propres, sauf rare contrat offrant un forfait « prévention » ou « bien-être » spécifique. - Le niveau de prise en charge dépend étroitement du contrat

Deux assurés payant une cotisation similaire peuvent bénéficier de remboursements très différents si l’un dispose d’un forfait thermal renforcé et l’autre non. D’où l’intérêt d’un comparatif détaillé via Quelle Assurance Santé pour vérifier que la cure thermale figure parmi les postes de dépenses réellement pris en compte par la complémentaire santé.

Conseils pratiques pour optimiser la prise en charge de votre cure thermale

En 2026, la cure thermale prise en charge par une mutuelle santé bien choisie permet de réduire de façon significative le coût réel du séjour, surtout lorsque l’hébergement et le transport représentent une part importante du budget. Pour en profiter pleinement, il est essentiel de respecter le calendrier administratif, de préparer le dossier de remboursement avec rigueur et de sélectionner un contrat dont les garanties sont cohérentes avec la fréquence et la nature des cures envisagées. Seniors, actifs, indépendants ou familles peuvent tous améliorer leur reste à charge en adoptant une démarche structurée.

- Anticiper les démarches plusieurs mois avant la cure

Il est recommandé de consulter son médecin au moins trois à six mois avant la période souhaitée pour la cure, afin de disposer du temps nécessaire pour l’accord de la CPAM et, le cas échéant, pour ajuster sa mutuelle. Cette anticipation permet aussi de profiter de tarifs plus attractifs sur l’hébergement et le transport, ce qui renforce l’efficacité des forfaits pris en charge par la mutuelle. - Comparer les offres de mutuelles avec un regard « cure thermale »

Lors de l’utilisation du comparateur de Quelle Assurance Santé, il est utile de renseigner explicitement le projet de cure (pathologie, station envisagée, fréquence) afin d’identifier les contrats qui couvrent réellement ce besoin. Plutôt que de se focaliser uniquement sur le prix mensuel, il faut examiner le gain potentiel sur une année complète, en intégrant les remboursements prévisionnels de la cure dans le calcul. - Constituer un dossier de remboursement irréprochable

Un dossier complet, avec ordonnances, formulaires, factures détaillées et attestations, limite les risques de contestation et accélère les délais de remboursement. Certains curistes créent même un dossier numérique (photos ou scans des documents) pour conserver une trace durable de leurs pièces, pratique utile en cas de changement de mutuelle ou de demande de prise en charge pluriannuelle.

| Élément clé | Sans optimisation | Avec optimisation et aide de Quelle Assurance Santé |

|---|---|---|

| Choix de la mutuelle | Contrat standard sans forfait thermal identifié | Contrat incluant 150 % BR + 300 € de forfait annuel |

| Préparation du dossier | Ordonnance et facture globale uniquement | Dossier complet avec formulaires, factures détaillées et attestations |

| Reste à charge sur une cure | Plusieurs centaines d’euros, parfois plus de 800 € | Reste à charge réduit, parfois limité aux frais de confort choisis |

Pour faire le bon choix, il est pertinent d’utiliser un comparateur de mutuelles santé spécialisé comme celui de Quelle Assurance Santé et de demander plusieurs devis personnalisés incluant explicitement la cure thermale dans le scénario de remboursement. Cette approche, complétée par l’analyse d’un conseiller, augmente sensiblement les chances de partir en cure avec un reste à charge maîtrisé, tout en bénéficiant d’un contrat de santé globalement adapté aux autres besoins médicaux du foyer.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Quelle est la meilleure assurance santé senior en 2026 ?

Quelle est la meilleure assurance santé senior en 2026 ?