Vous réglez votre consultation chez le médecin, puis attendez le remboursement de votre mutuelle quelques jours plus tard. Pourtant, le tiers payant mutuelle vous permet souvent d’éviter cette avance de frais, à condition de bien comprendre son fonctionnement et ses limites. Chez Quelle Assurance Santé, nous vous aidons à décrypter ce dispositif pour savoir précisément quand vous en bénéficiez et dans quels cas vous devrez encore sortir votre carte bancaire.

Ce guide vous explique les situations où le tiers payant s’applique automatiquement, les exceptions fréquentes selon votre couverture, et comment vérifier vos droits auprès de votre mutuelle santé pour éviter les mauvaises surprises en pharmacie ou au cabinet médical.

Comment fonctionne concrètement le tiers payant mutuelle?

Le tiers payant mutuelle, c’est le petit coup de pouce qui change tout lors de vos rendez-vous médicaux ou de vos passages à la pharmacie. Juridiquement, il s’agit d’un mécanisme par lequel l’assuré est dispensé de payer immédiatement la part des dépenses de santé prise en charge par l’Assurance Maladie obligatoire et sa complémentaire santé, le professionnel étant directement remboursé par ces organismes. Les sites de l’Assurance Maladie et des principales mutuelles rappellent que le tiers payant ne supprime pas le reste à charge éventuel, mais qu’il évite l’avance des montants remboursables, ce qui améliore nettement la trésorerie des ménages.

Supposons que une consultation chez un médecin généraliste conventionné secteur 1. Le tarif est de 26,50 € pour une visite de base. La Sécurité sociale rembourse 70 % du tarif de référence, soit 18,55 € après déduction d’une participation forfaitaire de 1 €. La mutuelle prend en charge tout ou partie du reste, selon la garantie. En présentant la carte Vitale et la carte de tiers payant, le médecin facture directement l’Assurance Maladie et la mutuelle ; vous ne payez sur place que les éventuels dépassements d’honoraires ou la franchise non couverte. Au quotidien, cela signifie que pour une visite classique ou une ordonnance courante, il est fréquent de repartir sans régler la totalité de la somme, mais tout dépend du contrat souscrit et du professionnel consulté.

- Grâce au tiers payant mutuelle, l’assuré n’avance plus la part complémentaire remboursée par la mutuelle, ce qui réduit l’impact immédiat des soins sur le budget mensuel.

- L’accord de tiers payant repose sur une convention entre le professionnel de santé, l’Assurance Maladie et la mutuelle ; il dépend donc autant du type de praticien que des garanties prévues dans le contrat.

- Les organismes complémentaires insistent sur le fait que le tiers payant n’est pas une garantie de « zéro dépense », mais un outil de fluidité financière : le reste à charge peut subsister selon les plafonds, les exclusions et les dépassements.

Pourquoi le tiers payant est-il si important aujourd’hui?

La place centrale du tiers payant en 2026 s’explique à la fois par les réformes successives de l’Assurance Maladie et par la montée des difficultés financières des ménages. Les données publiées ces dernières années montrent qu’une part significative des patients renonce à certains soins pour des raisons de coût ; la généralisation progressive du tiers payant, notamment pour les assurés en affection longue durée, les bénéficiaires de la Complémentaire santé solidaire (CSS) ou les femmes enceintes, vise précisément à limiter ces renoncements. La dématérialisation des échanges via la carte Vitale, les flux électroniques entre mutuelles et professionnels de santé, et les applications mobiles des complémentaires santé permettent désormais une vérification quasi instantanée des droits, ce qui rend l’utilisation du tiers payant beaucoup plus fluide qu’il y a quelques années.

Pour les familles avec plusieurs enfants, les seniors qui multiplient les consultations, ou les indépendants soumis à des revenus fluctuants, disposer d’un tiers payant étendu signifie que la majorité des actes courants ne nécessite plus de sortie d’argent immédiate. Des études menées par des organismes complémentaires montrent ainsi que la part des assurés ayant accès au tiers payant sur la plupart de leurs dépenses courantes de pharmacie et de médecine de ville progresse régulièrement, portée par la concurrence entre mutuelles et par les obligations réglementaires sur certains publics.

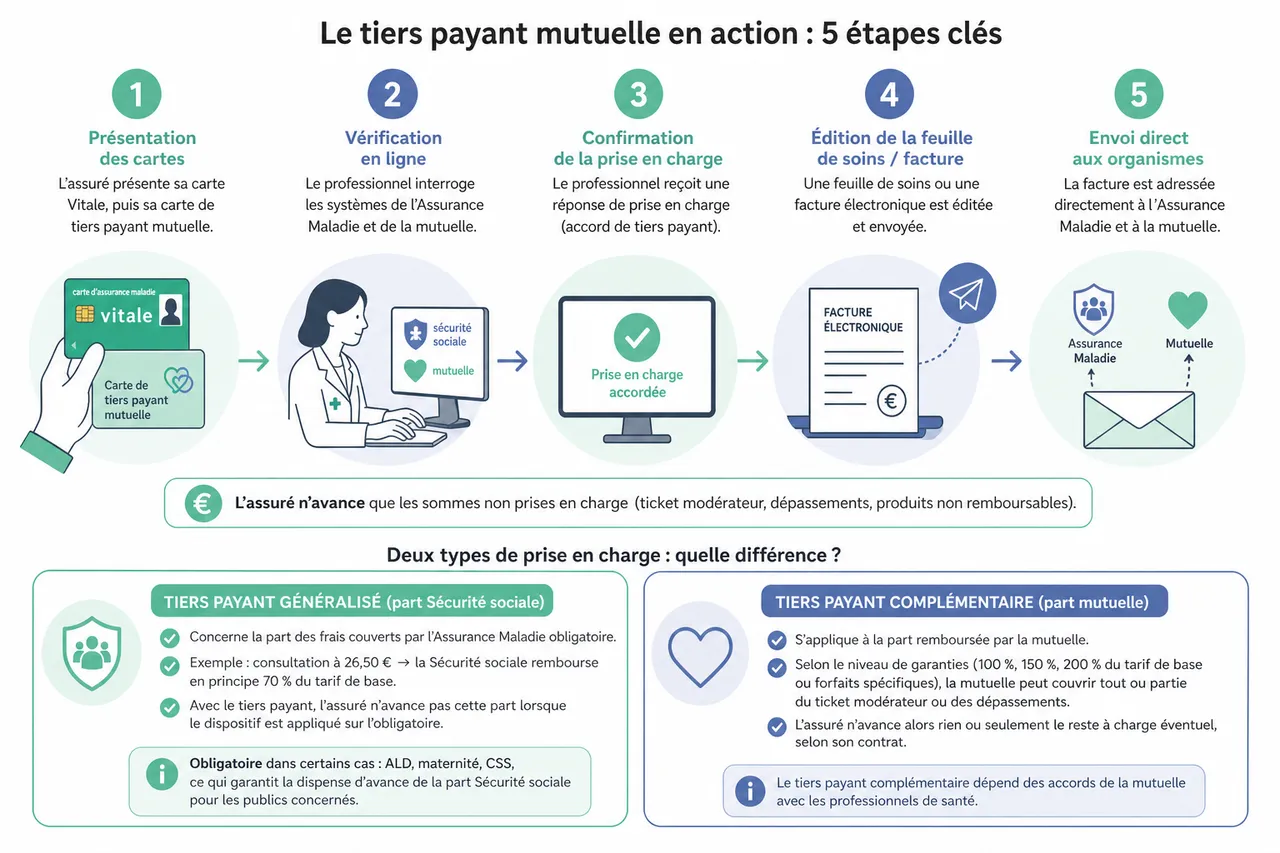

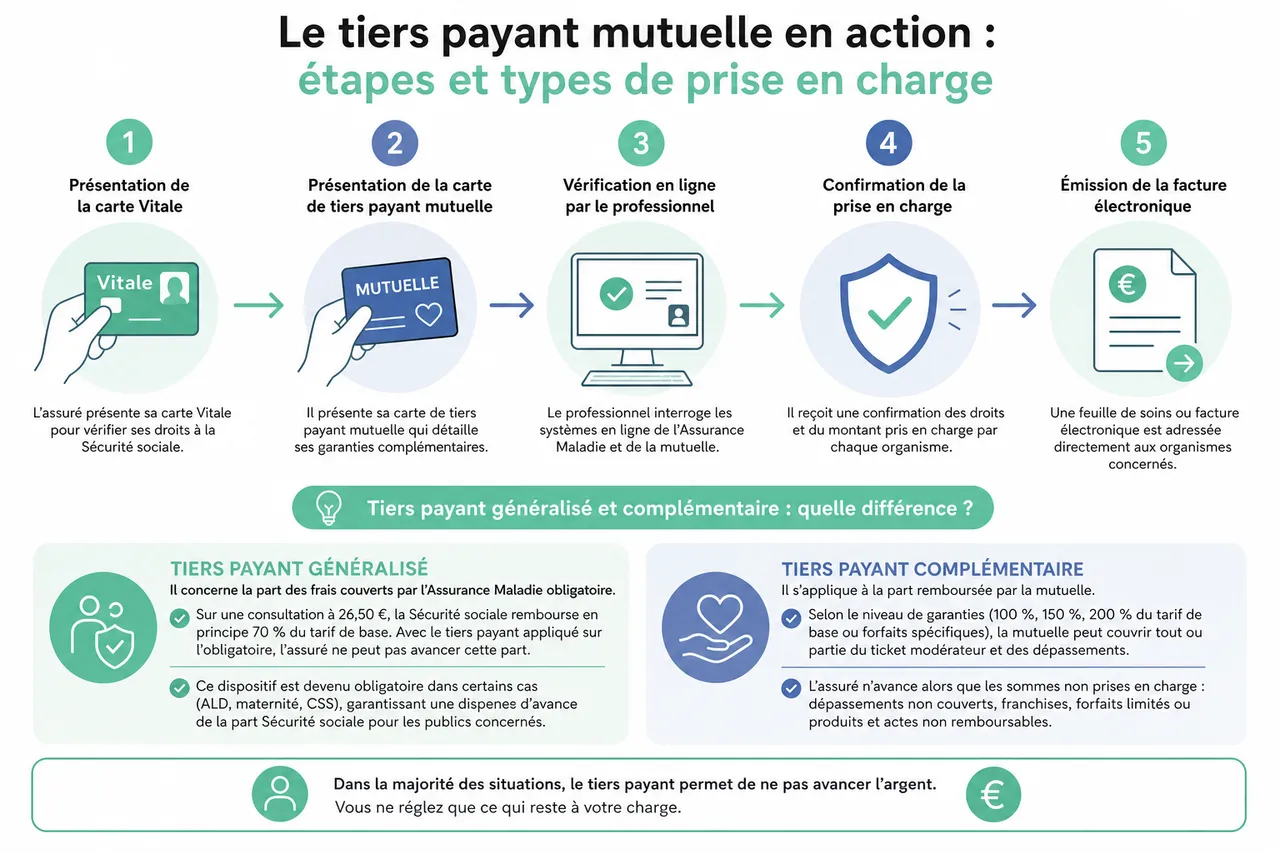

Le tiers payant mutuelle en action : étapes et types de prise en charge

Concrètement, le dispositif repose sur une chaîne technique et administrative bien rodée entre l’Assurance Maladie, la mutuelle santé et le professionnel de santé. Lors de chaque consultation ou achat de médicaments remboursables, l’assuré présente sa carte Vitale, qui permet de vérifier les droits à la Sécurité sociale, puis sa carte de tiers payant mutuelle, qui détaille les garanties complémentaires. Le professionnel interroge les systèmes en ligne, reçoit une confirmation de la prise en charge et édite une feuille de soins ou une facture électronique adressée directement aux organismes concernés. L’assuré n’avance alors que les sommes non prises en charge, comme un dépassement ou un produit non remboursable.

Tiers payant généralisé et complémentaire : quelle différence?

- Tiers payant généralisé : il concerne la part des frais couverts par l’Assurance Maladie obligatoire. Sur une consultation à 26,50 €, la Sécurité sociale rembourse en principe 70 % du tarif de base, ce qui signifie que l’assuré peut ne pas avancer cette part lorsque le tiers payant est appliqué sur l’obligatoire. Ce dispositif est devenu obligatoire dans certains cas (ALD, maternité, CSS), ce qui garantit une dispense d’avance de la part Sécurité sociale pour les publics concernés.

- Tiers payant complémentaire : il s’applique à la part remboursée par la mutuelle. Selon le niveau de garanties (100 %, 150 %, 200 % du tarif de base ou forfaits spécifiques), la mutuelle peut couvrir tout ou partie du ticket modérateur et éventuellement une partie des dépassements d’honoraires. Lorsque le tiers payant est activé sur la complémentaire, la mutuelle règle directement le praticien et l’assuré ne paie que le reste non couvert.

- Combiner les deux niveaux de prise en charge : dans les situations où le tiers payant est accepté à la fois par la Sécurité sociale et par la mutuelle, l’assuré bénéficie d’une dispense d’avance de frais presque complète sur la partie remboursable. Il ne reste alors à régler que les éléments explicitement exclus de la prise en charge, comme certaines prestations de confort ou des dépassements très élevés.

Pour un ménage qui consulte régulièrement, la différence entre un tiers payant limité à la part obligatoire et un tiers payant intégral (obligatoire + complémentaire) se traduit en plusieurs centaines d’euros d’avance de trésorerie évités sur l’année, en particulier lorsque des soins dentaires, optiques ou des consultations de spécialistes sont en jeu.

Le parcours d’un patient : comment ça se passe vraiment?

Prenons l’exemple d’un rendez-vous chez un dentiste partenaire du réseau de soins d’une mutuelle. L’assuré présente ses cartes, le praticien interroge la base de données de l’Assurance Maladie et celle de la mutuelle et obtient immédiatement le détail de la prise en charge. Les soins conservateurs (détartrage, obturations) sont souvent remboursés sur la base des tarifs de la Sécurité sociale, tandis que les prothèses ou implants peuvent faire l’objet d’une prise en charge forfaitaire ou en pourcentage. Le dentiste facture directement la mutuelle pour la part complémentaire, et le patient n’a plus qu’à régler les dépassements ou les actes non couverts. Ce fonctionnement évite de devoir avancer la totalité de sommes parfois importantes, qui peuvent dépasser plusieurs centaines d’euros pour des travaux dentaires.

La logique est similaire pour l’optique : dans le cadre des réseaux d’opticiens partenaires, les lunettes et verres remboursables font l’objet de tarifs négociés et d’une application quasi systématique du tiers payant. L’assuré règle uniquement les éventuels suppléments (choix d’une monture haut de gamme, verres optionnels) qui dépassent les plafonds prévus par le contrat. En pharmacie, le tiers payant est devenu la norme pour les médicaments remboursables : la carte Vitale et la carte de mutuelle suffisent, et le pharmacien facture directement la Sécurité sociale et la complémentaire.

- Conserver une carte de tiers payant à jour, avec les droits correctement renseignés, est essentiel pour éviter les refus au comptoir ou au cabinet. Les mutuelles recommandent de vérifier chaque année sa validité, notamment après un changement de contrat ou de situation professionnelle.

- Le tiers payant mutuelle ne supprime pas tous les frais : certains actes restent entièrement à charge, et d’autres ne sont pris en charge que partiellement. Lire attentivement les fiches de garanties permet de savoir à l’avance quels postes sont bien couverts, au-delà de l’effet rassurant du « vous ne payez rien aujourd’hui ».

- Pour optimiser la prise en charge, les réseaux de soins partenaires jouent un rôle déterminant. Les mutuelles mettent en avant ces réseaux dans leurs documents ; les utiliser permet souvent de bénéficier non seulement du tiers payant, mais aussi de tarifs plafonnés et de prestations supplémentaires (examens de contrôle, ajustements de lunettes, etc.).

La tentation est forte de considérer qu’une mutuelle couvrira automatiquement tous les soins, mais la réalité est plus nuancée. Les contrats se différencient par leurs plafonds, leurs exclusions et leurs services, ce qui explique les écarts de cotisations. D’où l’intérêt de comparer les options de manière systématique, notamment via un comparateur comme celui de Quelle Assurance Santé, pour ajuster finement le rapport entre cotisation et niveau de tiers payant.

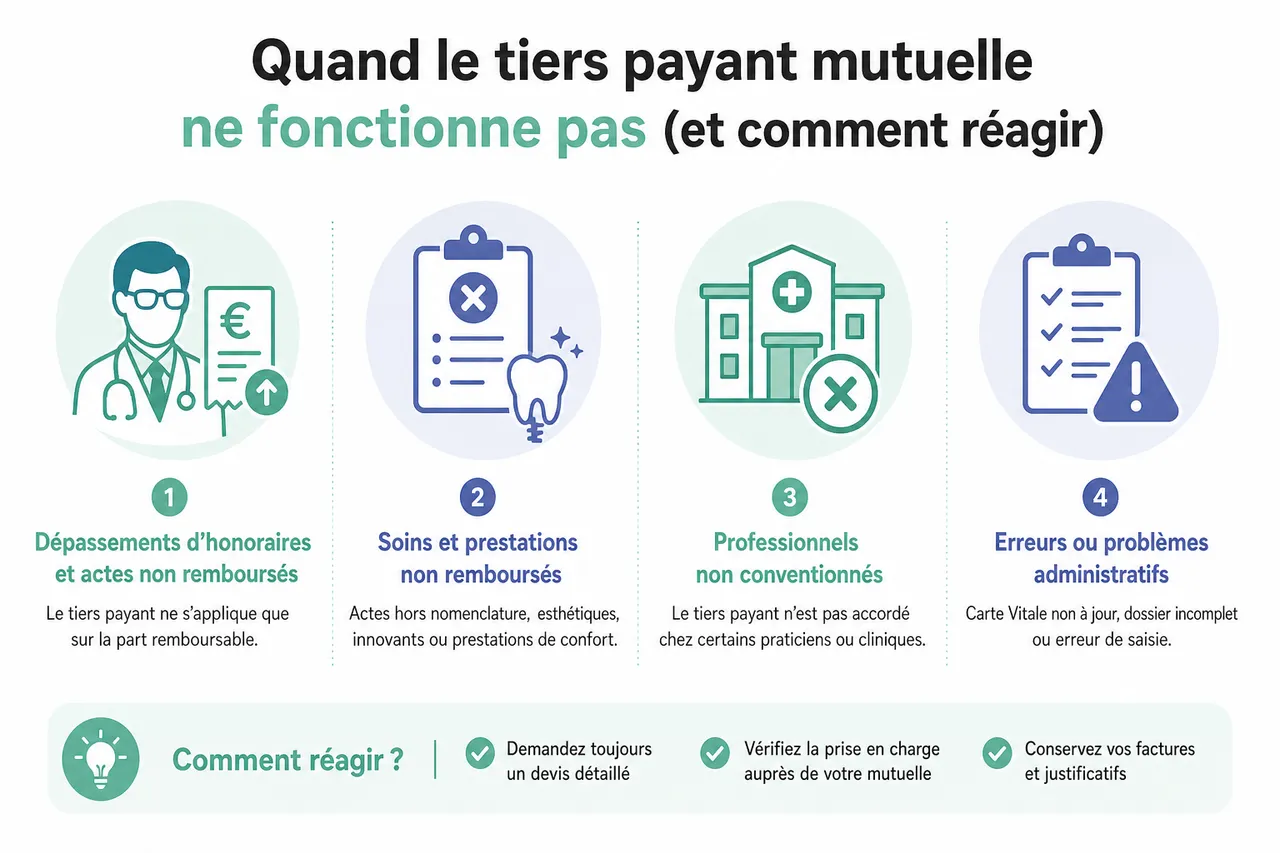

Quand le tiers payant mutuelle ne fonctionne pas (et comment réagir)

Même avec une bonne couverture santé, certaines situations imposent encore une avance de frais au patient. Les retours d’expérience des assurés et les informations des mutuelles montrent que ces cas concernent principalement les dépassements importants, les soins non remboursés, les professionnels non conventionnés ou les erreurs administratives. Anticiper ces scénarios aide à limiter les surprises et à conserver une maîtrise fine de son budget santé.

Dépassements d’honoraires et actes non remboursés

Les dépassements d’honoraires pratiqués par des spécialistes de secteur 2, voire hors convention, constituent l’un des principaux motifs de reste à charge. Même lorsque la mutuelle rembourse au-delà du tarif de base, une portion du dépassement peut rester due, et le tiers payant ne s’applique généralement que sur la part remboursable. De plus, certains actes dits « hors nomenclature », comme des traitements esthétiques, des techniques innovantes non encore reconnues ou des prestations de confort en hospitalisation, ne sont pas pris en charge par l’Assurance Maladie et souvent peu ou pas couverts par la mutuelle ; ils doivent être réglés directement au professionnel.

En pratique, cela signifie que pour des soins spécifiques (chirurgie avec dépassement, consultations dans des cliniques privées haut de gamme, prothèses dentaires particulièrement sophistiquées), le tiers payant ne couvre qu’une partie limitée du coût total. Les mutuelles conseillent souvent leurs assurés de demander un devis détaillé et un accord préalable de prise en charge, notamment pour le dentaire et l’optique, afin de connaître précisément le montant restant à payer et de vérifier si le tiers payant pourra être activé sur la part remboursable.

En cas de refus du tiers payant : que faire?

Il arrive qu’un professionnel refuse d’appliquer le tiers payant, en dehors des cas où la loi le rend obligatoire, par exemple pour les bénéficiaires de la Complémentaire santé solidaire ou les patients en affection longue durée sur les soins liés à l’ALD. Les raisons avancées peuvent être diverses : difficultés de gestion, retards de paiement, absence de convention avec certaines mutuelles, ou simple choix organisationnel du cabinet. Dans ce cas, l’assuré doit régler la totalité des frais, puis envoyer les justificatifs (facture, feuille de soins) à sa mutuelle pour obtenir le remboursement selon les garanties prévues.

- Interroger le cabinet ou l’établissement de santé lors de la prise de rendez-vous permet de savoir si le tiers payant est accepté, et sous quelles conditions. En appelant ou en contactant le secrétariat, il est possible de préciser la mutuelle concernée et d’obtenir une confirmation écrite ou un devis mentionnant la prise en charge.

- Maintenir sa carte Vitale et sa carte de tiers payant à jour limite les refus pour motif administratif. En cas de changement de mutuelle, de régime ou de formule de garanties, les organismes recommandent de télécharger la nouvelle carte ou d’en demander l’envoi avant toute consultation importante.

- En cas de doute ou de litige, contacter directement la mutuelle permet de vérifier en temps réel si le tiers payant devrait s’appliquer, et d’obtenir éventuellement une régularisation ultérieure. Certaines complémentaires santé disposent de lignes téléphoniques dédiées ou de chats en ligne pour répondre aux questions sur le tiers payant pendant que le patient se trouve chez le praticien.

Il est important de garder à l’esprit que le tiers payant demeure un dispositif encadré mais non universel : il existe des exclusions légales, contractuelles et pratiques selon le type de soin, le secteur du professionnel ou la formule de mutuelle. La lecture détaillée des conditions générales, complétée par les fiches de garanties fournies à la souscription, reste le meilleur moyen de comprendre dans quelle mesure le tiers payant s’appliquera réellement.

Tiers payant mutuelle : atouts, limites et astuces pour en profiter pleinement

Le tiers payant mutuelle présente des atouts bien identifiés par les études de consommation : suppression de l’avance de frais remboursables, simplification administrative, meilleure visibilité sur son budget santé et réduction du risque de renoncement à certains soins. Pour les seniors, les indépendants ou les familles aux revenus parfois serrés, ne pas avoir à régler immédiatement une consultation, un traitement de kinésithérapie ou une ordonnance lourde en pharmacie représente un confort financier appréciable, surtout lorsque les dépenses de santé se répètent ou se cumulent.

Comment profiter au maximum du tiers payant?

Pour tirer pleinement parti du tiers payant, quelques réflexes s’avèrent particulièrement efficaces. D’abord, vérifier régulièrement la validité de la carte de tiers payant en se connectant à l’espace assuré de la mutuelle ou en consultant l’application mobile permet de s’assurer que les droits sont bien ouverts. Certaines mutuelles mettent à jour les cartes à chaque modification de contrat ; télécharger la version numérique ou demander une nouvelle carte avant une série de soins programmés évite les désagréments.

Ensuite, privilégier les professionnels partenaires des réseaux de soins recommandés par la mutuelle offre un double avantage : le tiers payant y est généralement mieux accepté, et les tarifs ont été négociés. Dans l’optique par exemple, ces réseaux permettent souvent de bénéficier de montures et de verres à des prix plafonnés, avec une prise en charge étendue et un reste à charge réduit, le tout sans avance de frais grâce au tiers payant. L’utilisation d’un comparateur de mutuelles, comme celui proposé par Quelle Assurance Santé, aide à repérer les contrats qui combinent un tiers payant large, des réseaux de soins étoffés et des garanties adaptées aux principaux postes de dépenses (médecine courante, optique, dentaire, hospitalisation).

- Analyser les garanties avant la souscription : prendre le temps de lire les tableaux de garanties et les plafonds de remboursement permet de savoir si le tiers payant sera réellement utile sur les postes de dépenses les plus fréquents. Par exemple, un contrat très fort sur l’hospitalisation mais limité sur l’optique pourra convenir à un profil spécifique, mais pas à une famille avec plusieurs porteurs de lunettes.

- Utiliser les outils numériques des mutuelles : les applications mobiles et espaces clients en ligne proposent souvent une carte de tiers payant dématérialisée, la consultation des remboursements en temps réel et la localisation des professionnels partenaires. Cette numérisation simplifie les démarches et permet de présenter son smartphone chez le praticien plutôt que de transporter plusieurs documents papier.

- Anticiper les soins coûteux : avant une hospitalisation, des soins dentaires lourds ou l’achat de verres progressifs, demander à la mutuelle une estimation de prise en charge et vérifier si le tiers payant sera activé sur tout ou partie des frais permet de préparer son budget. Les services clients des mutuelles sont habitués à ces demandes et fournissent souvent des simulations chiffrées.

Des options spécifiques pour seniors et indépendants

Les seniors et les indépendants figurent parmi les publics pour lesquels le tiers payant mutuelle est particulièrement déterminant. Les seniors consultent plus souvent des spécialistes, ont recours à des dispositifs médicaux (prothèses dentaires, appareils auditifs) et sont davantage exposés à l’hospitalisation. De nombreuses mutuelles proposent donc des formules dédiées, avec un tiers payant renforcé chez certains spécialistes, des forfaits plus élevés pour les dispositifs coûteux et un accès privilégié à des réseaux de soins spécialisés. Ces contrats limitent la nécessité d’avancer des sommes importantes au moment où la santé devient plus fragile.

Les indépendants, de leur côté, doivent composer avec des revenus parfois irréguliers et une absence de couverture par un employeur. Les mutuelles qui ciblent ce public mettent en avant des contrats modulables, avec possibilité d’ajuster le niveau de garanties et d’opter pour des réseaux de soins larges. Un tiers payant bien construit leur permet de ne pas immobiliser de trésorerie au moment de dépenses imprévues, comme une blessure, une infection ou une hospitalisation. En utilisant un comparateur spécialisé tel que Quelle Assurance Santé, ces publics peuvent comparer différentes options seniors ou indépendants, examiner la qualité du tiers payant proposé et identifier les offres qui réduisent le plus efficacement le reste à charge.

- Choisir des professionnels et établissements appartenant aux réseaux partenaires de la mutuelle augmente la probabilité d’un tiers payant intégral et d’un reste à charge réduit, en particulier pour l’optique, le dentaire et l’audioprothèse.

- Mettre à jour régulièrement les documents (carte Vitale, carte de tiers payant, application mobile) et informer la mutuelle de tout changement de situation (emploi, régime, déménagement) garantit la continuité des droits et évite les refus de prise en charge liés à des données obsolètes.

- Recourir aux comparateurs et guides d’information, comme ceux de Quelle Assurance Santé, permet de faire des choix éclairés, de repérer les contrats proposant un tiers payant étendu et de comprendre les subtilités des garanties avant signature.

Le tiers payant ne doit pas être perçu uniquement comme une commodité, mais comme un élément central de la stratégie de couverture santé. Connaître ses limites, ses exclusions, ses plafonds et les conditions de son activation aide à l’utiliser à bon escient et à éviter les malentendus lors de soins coûteux.

Questions fréquentes et conseils pratiques pour tirer le meilleur du tiers payant mutuelle en 2026

Comment repérer les professionnels qui acceptent le tiers payant?

Identifier les professionnels qui pratiquent le tiers payant est plus simple qu’il y paraît. Lors de la prise de rendez-vous, interroger le secrétariat sur l’acceptation du tiers payant et indiquer le nom de la mutuelle permet d’obtenir une réponse claire. Par ailleurs, la plupart des mutuelles diffusent des annuaires en ligne ou des applications qui recensent les médecins, dentistes, opticiens, kinésithérapeutes et établissements hospitaliers partenaires. Ces annuaires mentionnent généralement la pratique du tiers payant et les éventuelles conditions, comme le respect du parcours de soins coordonnés.

En pharmacie, le tiers payant est presque systématique dès lors que le médicament est remboursable par l’Assurance Maladie et que l’assuré dispose d’une complémentaire en cours de validité. Les seules exceptions concernent des situations particulières (droits non ouverts, contrat résilié, carte non à jour). Vérifier ponctuellement sur son espace client que la mutuelle est bien active et que les cotisations sont à jour permet de ne pas se retrouver sans tiers payant au comptoir.

Quels outils utiliser pour comparer les mutuelles et booster sa couverture?

Pour optimiser sa couverture et bénéficier du meilleur tiers payant possible, le recours à des comparateurs spécialisés est particulièrement utile. Des plateformes comme Quelle Assurance Santé permettent de renseigner son profil (âge, situation professionnelle, besoins en dentaire, optique, hospitalisation) et de comparer en quelques clics plusieurs offres en mettant en évidence le périmètre du tiers payant, l’étendue des réseaux de soins et les niveaux de remboursement. Ces outils intègrent souvent des filtres sur les garanties importantes pour les seniors ou les indépendants, ce qui facilite le repérage des contrats vraiment adaptés.

Les guides d’information proposés par ces comparateurs décryptent également les termes techniques, les conditions de prise en charge et les évolutions réglementaires, afin d’aider les assurés à comprendre pourquoi certaines formules sont plus chères et comment elles se distinguent en matière de tiers payant. En combinant ces ressources avec la lecture des documents de la mutuelle, il devient plus simple de construire une couverture bien calibrée et de réduire les risques de surprise lors d’un soin.

- Vérifier systématiquement l’acceptation du tiers payant avant un acte médical ou des soins coûteux permet d’éviter les malentendus et de décider en connaissance de cause d’un éventuel changement de praticien.

- Utiliser un comparateur pour confronter plusieurs mutuelles et leurs politiques de tiers payant donne une vision plus objective des forces et faiblesses de chaque contrat, au-delà des slogans commerciaux.

- Consulter régulièrement des guides d’information sérieux aide à rester à jour sur les réformes, les nouvelles obligations de tiers payant pour certains publics et les bonnes pratiques pour limiter le reste à charge.

Les coulisses administratives du tiers payant et leur impact sur vos remboursements

Flux électroniques, délais de traitement et risques d’erreurs

Derrière l’apparente simplicité du tiers payant, des flux informatiques complexes relient l’Assurance Maladie, les mutuelles et les professionnels de santé. Les feuilles de soins électroniques (FSE) et les télétransmissions permettent de traiter des millions d’actes chaque jour, avec des délais de remboursement souvent réduits à quelques jours. Toutefois, une erreur de codage de l’acte, une mise à jour manquée de la carte Vitale ou une information obsolète sur le contrat peut entraîner un refus temporaire ou un décalage de prise en charge, obligeant parfois l’assuré à régler sur place puis à demander une régularisation.

Reste à charge, plafonds et indicateurs à surveiller

Les mutuelles publient de plus en plus d’indicateurs sur le niveau moyen de reste à charge des assurés selon les postes (médecine générale, spécialistes, dentaire, optique, hospitalisation). Ces données montrent que le tiers payant réduit fortement l’avance de frais, mais ne supprime pas toujours la facture finale. Sur l’optique ou certaines prothèses dentaires, par exemple, les plafonds annuels peuvent être rapidement atteints, laissant le patient régler directement le surplus. Surveiller ces plafonds et analyser, via son espace client ou le comparateur Quelle Assurance Santé, les postes où le reste à charge est le plus élevé permet d’ajuster son contrat ou de privilégier des professionnels aux tarifs plus modérés.

Comment adapter votre contrat si votre usage des soins évolue?

Les besoins de santé évoluent au fil du temps : arrivée d’un enfant, apparition d’une maladie chronique, changement de métier ou vieillissement. Adapter régulièrement son contrat de mutuelle est donc essentiel pour maintenir un tiers payant réellement utile. Les mutuelles et comparateurs recommandent de faire un point au moins une fois par an, en examinant le nombre de consultations, les dépenses d’optique et de dentaire, les hospitalisations éventuelles et le reste à charge constaté. En ajustant la formule, il est possible d’améliorer la portée du tiers payant sur les postes les plus sollicités, parfois sans augmenter fortement la cotisation.

| Type de soins | Application du tiers payant | Reste à charge typique | Conseils pour réduire le coût |

|---|---|---|---|

| Médecine générale et spécialistes secteur 1 | Tiers payant fréquent sur la part Sécurité sociale et mutuelle, surtout dans le cadre du parcours de soins coordonnés. | Reste à charge limité à la participation forfaitaire et à certaines franchises, souvent de quelques euros par consultation. | Respecter le parcours de soins et choisir des praticiens conventionnés permet de maximiser le tiers payant et de limiter le reste à charge. |

| Spécialistes secteur 2 et actes avec dépassements | Tiers payant appliqué sur la partie remboursable, mais pas toujours sur l’intégralité des dépassements. | Reste à charge parfois significatif, pouvant atteindre plusieurs dizaines d’euros selon le niveau de dépassement. | Demander un devis, vérifier le niveau de remboursement de la mutuelle et envisager un changement de praticien ou de contrat en cas de reste à charge trop élevé. |

| Dentaire (soins courants et prothèses) | Tiers payant utilisé dans les réseaux de soins partenaires, surtout pour les prothèses et actes lourds. | Reste à charge variable, parfois important pour les prothèses en dehors des formules renforcées. | Privilégier les dentistes du réseau, demander un accord préalable et comparer les contrats axés sur le dentaire via Quelle Assurance Santé. |

| Optique (lunettes et lentilles) | Tiers payant quasi systématique dans les réseaux d’opticiens partenaires sur les équipements remboursables. | Reste à charge fréquent pour les montures haut de gamme ou les verres très techniques. | Choisir des opticiens partenaires, respecter les plafonds du contrat et comparer les offres avec des garanties optiques renforcées. |

| Hospitalisation | Tiers payant appliqué pour la part Sécurité sociale et souvent pour la mutuelle, selon la convention avec l’établissement. | Reste à charge lié aux chambres particulières, prestations de confort ou dépassements chirurgicaux. | Analyser les garanties hospitalisation, vérifier les conventions entre mutuelle et établissement, et demander des devis en cas de dépassements importants. |

Un peu d’anticipation, des documents à jour et une communication claire avec les professionnels de santé permettent de profiter pleinement du dispositif tiers payant mutuelle, tout en gardant le contrôle sur son reste à charge. En combinant les informations fournies par la mutuelle, les services en ligne et les comparateurs comme Quelle Assurance Santé, il devient possible de choisir une couverture cohérente avec ses besoins et d’utiliser le tiers payant comme un véritable levier de sérénité financière au quotidien.

- Tiers payant mutuelle, comment ça marche vraiment et dans quels cas vous devez encore avancer les frais ? - 1 juillet 2026

- Comment choisir une mutuelle qui rembourse bien les dépassements d’honoraires sans surpayer ? - 30 juin 2026

- Maladie chronique et mutuelle, comment adapter vos garanties quand les soins deviennent réguliers ? - 29 juin 2026

Publications similaires :

Mutuelle hospitalisation seule pour adulte actif, dans quels cas cette option est-elle vraiment intéressante ?

Mutuelle hospitalisation seule pour adulte actif, dans quels cas cette option est-elle vraiment intéressante ?

Mutuelle dentaire, 5 points clés à vérifier avant un gros soin (implants, prothèses, orthodontie)

Mutuelle dentaire, 5 points clés à vérifier avant un gros soin (implants, prothèses, orthodontie)

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Complémentaire santé solidaire (CSS), qui peut en bénéficier et comment faire une demande acceptée du premier coup ?

Complémentaire santé solidaire (CSS), qui peut en bénéficier et comment faire une demande acceptée du premier coup ?

Harmonie Mutuelle : avis, tarifs et garanties 2026

Harmonie Mutuelle : avis, tarifs et garanties 2026