Partir vivre à l’étranger, c’est embrasser de nouvelles opportunités, mais c’est aussi naviguer dans un vide administratif où votre couverture santé française ne suit pas toujours. Entre la fin de votre Sécurité sociale et les systèmes locaux parfois opaques, un accident ou une hospitalisation peut vite devenir un casse-tête financier.

Quelle Assurance Santé vous aide à comparer les mutuelles adaptées aux expatriés, qu’ils soient indépendants, seniors ou en mobilité temporaire, pour garder une protection solide sans zone grise. Ce guide vous montre comment choisir une couverture qui suit vos déplacements, anticiper les exclusions et éviter les mauvaises surprises, où que vous soyez.

Mutuelle expatrié: ce qu’il faut retenir avant de comparer

La recherche récente confirme un point central: une simple assurance voyage ne suffit pas pour une résidence durable à l’étranger, car elle n’est pas conçue pour suivre les soins du quotidien, les hospitalisations répétées ou les besoins d’une famille installée sur place. Les offres dédiées à l’expatriation se structurent surtout autour de deux grandes logiques, soit la CFE complétée par une surcomplémentaire, soit l’assurance santé au 1er euro, souvent présentée comme plus simple pour les pays où les frais médicaux sont élevés.

- La couverture doit être pensée sur la durée. Les contrats expatriés sont conçus pour une résidence longue durée, avec renouvellement annuel, prise en charge des soins courants et services d’assistance adaptés à la vie à l’étranger. Cette logique est nettement différente d’une assurance ponctuelle de voyage, qui reste limitée dans le temps et dans les postes couverts.

- Le coût des soins locaux change tout. Dans les pays à frais élevés, une formule au 1er euro ou une complémentaire solide devient souvent plus pertinente, car les remboursements basés sur les tarifs français peuvent laisser un reste à charge important. À l’inverse, dans des destinations où les soins sont moins chers, la CFE peut constituer une base utile à renforcer.

- Le besoin d’accompagnement est devenu aussi important que le remboursement. Les comparateurs spécialisés, comme Quelle Assurance Santé, simplifient la lecture des garanties, des exclusions et des options, ce qui est décisif quand on compare des contrats internationaux parfois très proches en apparence.

| Critère clé | Pourquoi il compte | Ce qu’il faut vérifier |

|---|---|---|

| Durée de couverture | Une expatriation longue impose une protection stable, pas seulement un filet temporaire. | Renouvellement annuel, maintien des garanties, couverture des séjours en France. |

| Niveau de remboursement | Il détermine le reste à charge réel sur l’hospitalisation, l’optique ou le dentaire. | Plafonds, franchises, taux de remboursement, délai de carence. |

| Services d’assistance | Ils facilitent l’accès aux soins en urgence et réduisent les démarches à distance. | Rapatriement, téléconsultation, assistance 24/7, multilingue. |

Les différentes solutions de couverture santé pour expatriés

En 2026, un expatrié français peut choisir entre plusieurs formules, chacune avec ses avantages et ses limites, selon son âge, sa destination et ses besoins. Pour y voir plus clair, prenons des exemples concrets.

CFE: le socle de la protection sociale à l’étranger

La Caisse des Français de l’Étranger reste une référence pour garder un lien avec le système de santé français. Elle permet de conserver une logique proche de celle de la Sécurité sociale, mais les remboursements restent calculés sur des bases françaises qui peuvent être très éloignées des tarifs réels de certains pays. En pratique, la CFE est souvent plus pertinente lorsqu’elle est intégrée dans une stratégie globale avec une complémentaire internationale.

Mutuelle au 1er euro: fonctionnement et avantages

La formule au 1er euro séduit de nombreux expatriés, notamment hors de l’Union européenne. Elle intervient dès la première dépense de santé, sans passer par la CFE, ce qui simplifie la gestion et évite un double parcours de remboursement. Les sources du marché rappellent aussi que cette formule se situe souvent dans une fourchette d’environ 50 à 300 euros par mois selon l’âge et la destination, avec des écarts marqués pour les profils seniors ou les pays à coûts médicaux élevés.

Complémentaire santé internationale: pour qui, pourquoi?

La complémentaire santé internationale est idéale pour ceux qui souhaitent compléter la CFE ou un autre régime de base. Elle est particulièrement utile quand la priorité porte sur l’hospitalisation, le dentaire, l’optique, la maternité ou les soins spécialisés. De nombreux contrats ajoutent aussi le rapatriement et la téléconsultation, deux services devenus très recherchés par les familles et les indépendants en mobilité.

Comparer les solutions selon son pays de résidence

Le bon choix dépend moins d’une “meilleure” formule universelle que d’une adéquation entre le contrat et le pays de résidence. Un pays comme les États-Unis exige souvent une protection très large, alors qu’au Maroc ou dans certains pays européens, la logique de complément peut suffire si le réseau local reste accessible. Les comparateurs spécialisés, comme Quelle Assurance Santé, sont utiles pour croiser rapidement destination, budget et niveau de protection recherché.

| Solution | Atout principal | Limite principale |

|---|---|---|

| CFE | Continuité avec le système français | Remboursements souvent insuffisants hors de France |

| 1er euro | Prise en charge directe et lisible | Peut coûter plus cher selon l’âge et la zone géographique |

| Complémentaire internationale | Renfort ciblé sur les postes coûteux | Nécessite une lecture précise des exclusions |

- Le pays de résidence, le statut et le budget orientent fortement la décision finale.

- Comparer les plafonds, franchises et délais de carence reste indispensable avant toute souscription.

- Une protection efficace doit aussi intégrer les services pratiques du quotidien, pas seulement les remboursements.

Comment choisir la meilleure mutuelle expatrié en 2026?

Étapes clés pour bien choisir sa mutuelle expatrié

Avant de signer, il faut d’abord partir de ses usages réels, car la bonne couverture n’est pas la même pour une famille, un retraité ou un indépendant. Les retours des assureurs et comparateurs montrent que les profils ayant des besoins réguliers en soins courants, en médicaments ou en spécialistes doivent porter une attention particulière aux plafonds et aux exclusions. Un comparateur de mutuelles, comme celui proposé par Quelle Assurance Santé, permet justement de filtrer les offres selon ces critères et de gagner du temps.

- Évaluer ses besoins médicaux réels. Il faut regarder la fréquence des consultations, les traitements en cours, les besoins en optique ou en dentaire, mais aussi la probabilité d’un suivi spécialisé. Cette étape évite de payer pour des garanties trop larges ou, au contraire, de découvrir un manque de couverture au mauvais moment.

- Comparer les plafonds et les franchises. Deux contrats au tarif proche peuvent offrir des niveaux de remboursement très différents, surtout pour l’hospitalisation ou la maternité. Il faut donc lire le détail des montants, car le prix affiché ne reflète pas toujours le niveau de protection réel.

- Vérifier les services d’assistance. Les plateformes 24/7, la téléconsultation et l’aide administrative sont devenues décisives pour gérer une urgence à distance. En expatriation, la qualité d’accompagnement compte presque autant que la garantie elle-même.

Points de vigilance: exclusions, délais de carence, gestion des remboursements

Chaque contrat a ses subtilités. Certains excluent les maladies préexistantes ou limitent les remboursements sur certains actes, comme l’optique ou les soins dentaires. D’autres appliquent des délais de carence, c’est-à-dire une période pendant laquelle vous n’êtes pas encore couvert pour certains soins. Il est donc important de lire les conditions générales et de poser des questions précises à l’assureur, surtout si vous partez avec des antécédents médicaux ou des besoins réguliers.

La gestion des remboursements évolue aussi: aujourd’hui, la plupart des acteurs proposent un espace client en ligne et des applications mobiles. Cela facilite le suivi et évite d’attendre des semaines pour récupérer ses frais.

L’importance du service client et de l’accompagnement administratif

S’expatrier, c’est aussi jongler avec l’administration à distance. Un bon service client devient vite indispensable, surtout lors d’une hospitalisation ou d’une urgence. Les acteurs spécialisés comme APRIL International, MSH International, Malakoff Humanis ou AXA Global Healthcare mettent en avant des conseillers multilingues et des parcours de gestion simplifiés, ce qui réduit la friction au moment où l’on a le plus besoin d’aide.

| Critère | Impact concret | À privilégier si… |

|---|---|---|

| Plafond de remboursement | Protège contre les factures élevées à l’étranger | Vous vivez dans un pays où les soins sont chers |

| Délais de carence | Retarde l’activation réelle de la couverture | Vous avez besoin d’une prise en charge immédiate |

| Service client | Facilite les démarches et les urgences | Vous gérez votre santé à distance ou en famille |

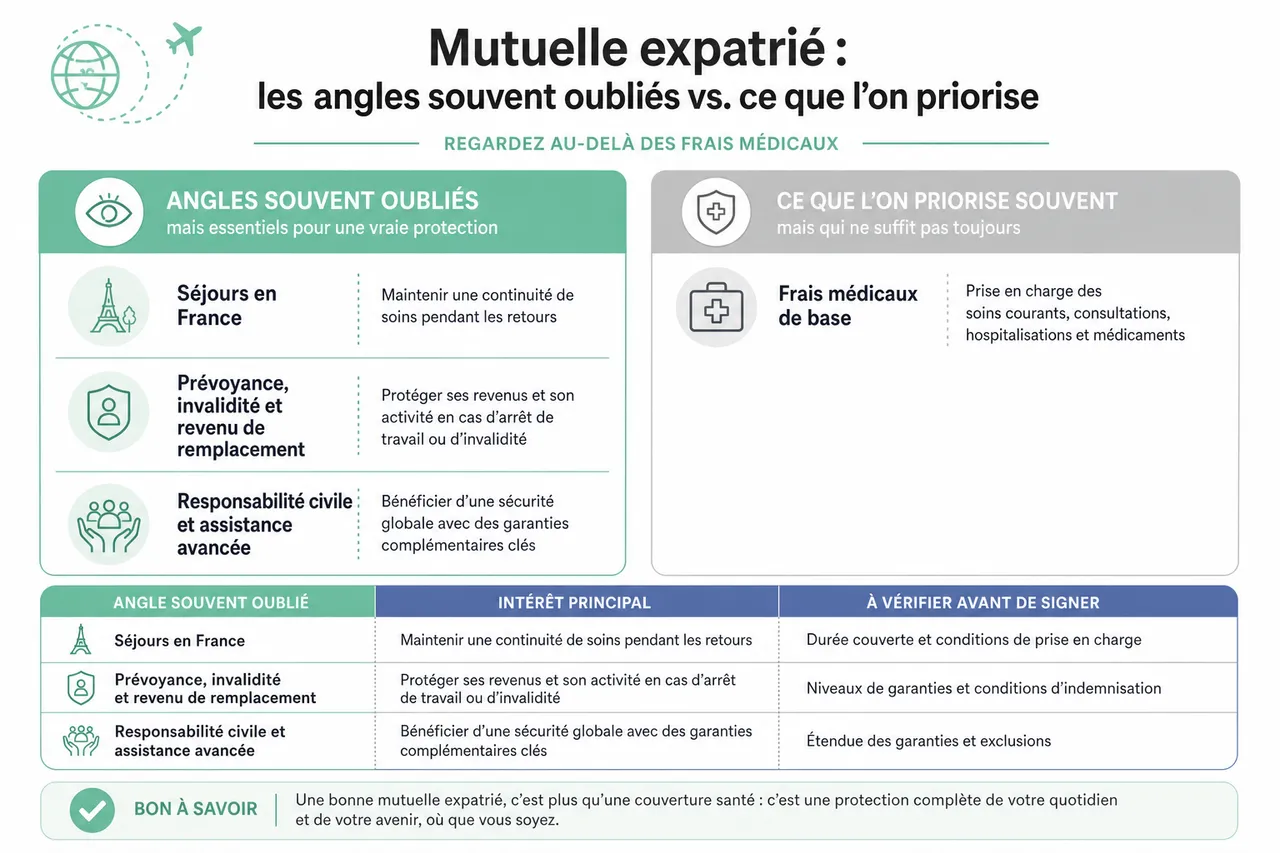

Les angles souvent oubliés quand on choisit une mutuelle expatrié

La couverture des séjours temporaires en France

Un point souvent négligé concerne les séjours ponctuels en France. Certains contrats d’assurance santé internationale couvrent aussi les soins reçus lors de retours temporaires, mais cette garantie varie fortement d’une formule à l’autre. Pour une famille qui revient régulièrement voir ses proches, ce détail peut changer la valeur réelle du contrat.

La prévoyance, l’invalidité et le revenu de remplacement

Au-delà des frais médicaux, certaines offres intègrent des garanties de prévoyance, d’incapacité ou d’invalidité. Ces protections sont particulièrement utiles pour les indépendants, car une maladie longue ou un accident peut bloquer l’activité et donc les revenus. Ce volet mérite une attention particulière lors de la comparaison, surtout quand l’expatriation repose sur une activité autonome.

La responsabilité civile et les options d’assistance avancée

Plusieurs assureurs internationaux proposent, en complément de la santé, des garanties de responsabilité civile ou d’assistance renforcée. Cela peut éviter des frais importants si un dommage est causé à un tiers, ou si un rapatriement sanitaire devient nécessaire. Ces options ne sont pas systématiques, mais elles apportent une vraie sécurité globale aux ménages installés à l’étranger.

| Angle souvent oublié | Intérêt principal | À vérifier avant de signer |

|---|---|---|

| Séjours en France | Maintenir une continuité de soins pendant les retours | Durée couverte et conditions de prise en charge |

| Prévoyance | Protéger ses revenus en cas d’incapacité | Montant versé, durée d’indemnisation, exclusions |

| Responsabilité civile | Couverture des dommages causés à autrui | Plafond, territoire, activités exclues |

Questions fréquentes et cas particuliers

Quel est le tarif d’une mutuelle expatrié en 2026?

En 2026, le tarif d’une mutuelle expatrié varie fortement selon l’âge, le pays et le niveau de garanties souhaité. Selon les comparatifs publiés par les acteurs du marché, les premières offres se situent autour de 50 euros par mois, tandis que certaines protections complètes pour familles ou seniors peuvent monter bien au-delà de 300 euros. Les garanties comme la maternité, les maladies chroniques ou les soins renforcés en hospitalisation font naturellement grimper la facture, mais elles sont souvent déterminantes pour une expatriation sereine.

Mutuelle expatrié Maroc, États-Unis, Asie: quelles différences?

Tout dépend du pays. Au Maroc, les soins restent globalement plus accessibles, mais la qualité des établissements et la rapidité de prise en charge peuvent varier. Aux États-Unis, sans une couverture très solide, une simple consultation d’urgence peut coûter extrêmement cher. En Asie, le principal enjeu est souvent la diversité des systèmes de santé et la qualité du réseau partenaire, ce qui rend utile une assurance avec assistance internationale et accompagnement francophone.

Quelles solutions pour les seniors expatriés?

Les seniors à l’étranger ont des besoins spécifiques, notamment en matière de maladies chroniques, de suivi médical et d’hospitalisations longues. Les offres dédiées aux seniors privilégient souvent des garanties plus lisibles sur les soins courants, l’optique et le dentaire, avec une attention renforcée aux exclusions liées à l’âge ou à l’antécédent médical. Dans ce segment, Quelle Assurance Santé aide à comparer les formules pour éviter de surpayer une couverture inadaptée.

Démarches administratives et gestion des soins à l’étranger

Avant de partir, préparez vos documents: certificats médicaux, ordonnances traduites, factures détaillées. Cela facilite la gestion des remboursements. Les assureurs modernes proposent des applications mobiles et des plateformes en ligne pour déposer un dossier, suivre ses remboursements ou contacter un conseiller, ce qui devient vite indispensable quand l’on vit dans un fuseau horaire différent.

- Adapter sa mutuelle expatrié à sa situation personnelle et au pays choisi garantit une protection continue et efficace.

- Anticiper les démarches administratives limite les risques de rupture de couverture lors d’un déménagement ou d’un changement de statut.

Ressources pratiques et dernières recommandations

Pour une expatriation réussie, prenez le temps de comparer les offres: chaque contrat cache des subtilités, des exclusions ou des avantages qui changent tout selon votre situation. Les résultats de marché récents montrent aussi que la tendance va vers plus de services digitaux, avec des espaces clients, de la téléconsultation et des parcours de remboursement simplifiés. Un comparateur de mutuelle expatrié comme Quelle Assurance Santé permet de filtrer les offres selon l’âge, la destination et les priorités, ce qui facilite vraiment la décision.

- Ne regardez pas seulement le prix mensuel. Un contrat peu cher peut cacher des franchises élevées, des plafonds trop bas ou des exclusions sur des postes essentiels comme l’hospitalisation. Le bon réflexe consiste à mettre en face le tarif et le niveau réel de protection, surtout pour les pays à coûts élevés.

- Appuyez-vous sur des organismes reconnus. La CFE, APRIL International, MSH International, Malakoff Humanis et AXA Global Healthcare figurent parmi les références souvent citées par les comparateurs et les guides spécialisés. Leur présence sur le marché rassure sur la continuité de service et sur la capacité à gérer des situations complexes à l’international.

- Gardez une veille active. Les règles de couverture, les accords entre pays et les pratiques tarifaires évoluent, donc il est utile de vérifier régulièrement les guides et les simulateurs. Cette mise à jour est particulièrement importante si vous changez de pays, de statut ou de composition familiale.

- Caisse des Français de l’Étranger

- APRIL International

- MSH International

- Malakoff Humanis

- AXA Global Healthcare

- Comparateur de mutuelle expatrié de Quelle Assurance Santé

| Priorité | Ce qu’elle influence | Pourquoi la comparer |

|---|---|---|

| Budget | Le coût mensuel et le reste à charge | Pour éviter une couverture trop faible ou trop chère |

| Destination | Le niveau de frais médicaux local | Pour adapter la formule au pays de résidence |

| Profil | Les besoins médicaux et familiaux | Pour choisir entre base, complémentaire ou au 1er euro |

Choisir sa mutuelle expatrié en 2026, c’est miser sur la sérénité. En prenant le temps de comparer, d’analyser chaque détail et de s’appuyer sur des outils adaptés, vous vous assurez une protection optimale, quels que soient votre parcours et votre destination. Utiliser les comparateurs et consulter les guides de Quelle Assurance Santé permet de trouver une solution réellement alignée avec votre vie à l’étranger.

Publications similaires :

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Harmonie Mutuelle : avis, tarifs et garanties 2026

Harmonie Mutuelle : avis, tarifs et garanties 2026