Un implant dentaire peut coûter jusqu’à 1 800 euros, et sans une bonne mutuelle, vous risquez de payer la majeure partie de votre poche. Avant de vous lancer dans des soins dentaires coûteux comme les implants, prothèses ou l’orthodontie, il est crucial de vérifier ce que votre mutuelle santé rembourse réellement. Quelle Assurance Santé vous aide à décrypter les garanties dentaires et à comparer les offres pour éviter les mauvaises surprises.

Dans ce guide, vous découvrirez cinq points essentiels à contrôler avant tout gros soin: plafonds de remboursement, délais de carence, reste à charge réel, et bien plus. Anticipez, comparez, économisez.

Comprendre le fonctionnement d’une mutuelle dentaire en 2026

En 2026, il est essentiel de bien distinguer la part prise en charge par la Sécurité sociale de celle couverte par votre mutuelle dentaire. La Sécurité sociale rembourse uniquement une fraction des frais, basée sur des tarifs conventionnés souvent très éloignés des prix réels pratiqués par les dentistes. C’est là que la mutuelle entre en jeu pour compléter la prise en charge et limiter vos dépenses, surtout pour les actes lourds comme les implants ou les prothèses céramiques.

Différences entre Sécurité sociale et mutuelle dentaire

La Sécurité sociale applique un barème précis: pour la majorité des soins courants, elle rembourse 70 % du tarif conventionné, mais ce tarif peut être dix fois inférieur au prix réellement pratiqué en cabinet. Pour une couronne facturée 500 €, le remboursement de base reste souvent proche de 80 à 100 €, laissant la majeure partie à votre charge si vous ne disposez que du régime obligatoire.

- Prise en charge du ticket modérateur

La mutuelle dentaire intervient d’abord pour rembourser le ticket modérateur, c’est-à-dire la part restant à payer après le remboursement de la Sécurité sociale. Ce mécanisme est crucial pour les soins courants (détartrage, caries, extractions), car il permet de réduire immédiatement le coût de chaque acte et d’éviter que les dépenses s’accumulent au fil des consultations. - Forfaits pour les actes non remboursés

Pour certains actes comme l’implantologie, les greffes osseuses ou des prothèses esthétiques, la Sécurité sociale ne rembourse rien. Les mutuelles modernes ont répondu à cette réalité en intégrant des forfaits dédiés, exprimés en euros par an ou par acte. Ces forfaits peuvent par exemple couvrir une partie du coût d’un implant de 1 500 à 2 000 €, ce qui réduit fortement le reste à charge. - Couverture des dépassements d’honoraires

Les dentistes sont libres de fixer leurs tarifs, notamment pour les actes hors nomenclature ou les matériaux haut de gamme. La mutuelle dentaire peut prendre en charge tout ou partie de ces dépassements grâce à des remboursements exprimés en pourcentage de la base Sécurité sociale (200 %, 300 %, etc.) ou via des forfaits plafonnés. Bien analyser cette dimension est essentiel pour les soins dans les grandes villes où les honoraires sont plus élevés.

Exemples de remboursements pour implants, prothèses et orthodontie

Les exemples chiffrés permettent de visualiser concrètement l’impact de la mutuelle dentaire sur votre budget. Les tarifs varient selon les régions et les praticiens, mais les ordres de grandeur restent similaires à l’échelle nationale.

- Implant dentaire

Pour un implant facturé 1 200 à 1 800 €, la Sécurité sociale ne rembourse généralement rien car l’acte est hors nomenclature. Une mutuelle dentaire avec un bon niveau de couverture peut proposer un forfait annuel de 400 à 800 € par implant, voire davantage dans les contrats haut de gamme. Sans ce type de garantie, le reste à charge peut dépasser 70 à 90 % du montant total, ce qui représente une dépense de plusieurs milliers d’euros en cas de pose de plusieurs implants. - Couronne céramique

La base de remboursement de la Sécurité sociale pour une couronne est souvent proche de 80 à 120 €, alors que le coût réel dépasse fréquemment 500 à 800 € pour une céramique de qualité. Une mutuelle dentaire qui rembourse 200 à 300 % de la base ou qui ajoute un forfait complémentaire permet de ramener le reste à charge à une fraction du prix initial, ce qui est déterminant pour les patients ayant plusieurs couronnes à poser. - Orthodontie enfant et adulte

L’orthodontie de l’enfant est partiellement prise en charge jusqu’à 16 ans, mais avec des plafonds stricts par semestre. L’orthodontie adulte, en revanche, est très rarement remboursée par la Sécurité sociale. Les mutuelles dentaire incluent donc des forfaits annuels spécifiques pouvant atteindre plusieurs centaines d’euros par an, afin d’aider à financer des traitements dont le coût total dépasse souvent 2 000 à 4 000 €.

| Type de soin | Coût moyen constaté | Remboursement Sécurité sociale | Rôle de la mutuelle dentaire |

|---|---|---|---|

| Implant dentaire | 1 200 à 1 800 € | 0 € (hors nomenclature) | Forfait annuel par implant, réduction du reste à charge, prise en charge des matériaux |

| Couronne céramique | 500 à 800 € | 80 à 120 € | Remboursement renforcé (200 à 300 %), complément forfaitaire, prise en charge des dépassements |

| Orthodontie adulte | 2 000 à 4 000 € | 0 € dans la plupart des cas | Forfait annuel ou pluriannuel spécifique pour orthodontie, étalement des remboursements |

Le dispositif 100% Santé dentaire: avantages et limites

Le dispositif 100% Santé a profondément modifié la prise en charge de certains soins dentaires en France. Il permet, sous conditions, de bénéficier d’un reste à charge nul sur une sélection de prothèses, à condition d’être couvert par un contrat responsable. Cependant, il ne constitue pas une solution complète pour tous les soins, et son périmètre doit être bien compris avant de s’engager dans des traitements coûteux.

Quels soins sont concernés par le 100% Santé dentaire?

Le 100% Santé dentaire s’applique principalement à certains types de couronnes métalliques ou céramo-métalliques, à des bridges sur des dents visibles, ainsi qu’à des prothèses amovibles en résine. Ces soins sont inscrits dans un panier de prestations réglementé, avec des matériaux et des caractéristiques précises. Lorsque ces conditions sont réunies et que vous êtes couvert par un contrat responsable, le montant remboursé par la Sécurité sociale et la mutuelle couvre intégralement le tarif fixé, ce qui vous garantit un reste à charge nul.

Ce dispositif est particulièrement intéressant pour les patients qui doivent remplacer plusieurs dents à l’aide de prothèses conformes au panier 100% Santé, car il permet de préserver le budget global tout en accédant à des solutions fonctionnelles et compatibles avec une bonne qualité de vie au quotidien.

Limites du 100% Santé pour les soins complexes

Le 100% Santé ne couvre pas les implants, les prothèses haut de gamme en céramique pure ou en zircone, ni les actes d’orthodontie adultes. Dès que vous sortez du panier réglementaire pour privilégier des matériaux plus esthétiques ou des techniques plus avancées, la facture peut rapidement grimper et le reste à charge devenir significatif.

- Périmètre limité des matériaux

Les couronnes et bridges inclus dans le 100% Santé sont généralement réalisés dans des matériaux standard, moins onéreux et parfois moins esthétiques que les solutions haut de gamme. Les patients qui souhaitent des restitutions très invisibles sur les incisives ou des matériaux hautement biocompatibles doivent accepter un reste à charge, même avec une mutuelle, car le coût dépasse les tarifs réglementés. - Actes non inclus dans le dispositif

Les implants, l’orthodontie adulte, certaines greffes osseuses, ou des techniques très spécialisées restent totalement en dehors du 100% Santé. Leur financement repose donc entièrement sur la mutuelle et sur vos propres ressources. C’est dans ces situations que l’analyse des forfaits et des plafonds de votre mutuelle dentaire est décisive pour éviter de supporter intégralement des milliers d’euros de dépenses. - Risques de reste à charge important

Un devis en dehors du panier 100% Santé, sans mutuelle adaptée, peut conduire à des coûts très importants. Les études de marché montrent que plusieurs milliers d’euros peuvent séparer deux plans de traitement selon les matériaux et techniques choisis, ce qui justifie pleinement le recours à un comparateur comme Quelle Assurance Santé pour simuler le reste à charge réel avant d’accepter un devis.

| Type de soin | Inclus dans 100% Santé | Reste à charge avec contrat responsable | Rôle de la mutuelle en dehors du dispositif |

|---|---|---|---|

| Couronnes métal / céramo-métal | Oui, selon localisation | 0 € si respect du panier | Prise en charge des dépassements si choix de matériaux non inclus |

| Prothèses amovibles en résine | Oui, dans la plupart des cas | 0 € sur les modèles standard | Remboursement partiel pour des prothèses haut de gamme ou spécifiques |

| Implants, zircone, céramique pure | Non | Reste à charge variable, parfois très élevé | Forfaits implantologie, prises en charge renforcées, plafonds spécifiques |

Comparer les offres: critères essentiels pour choisir sa mutuelle dentaire

Face à la diversité des offres, choisir une mutuelle dentaire ne peut pas se limiter au prix de la cotisation. Les écarts de couverture sont importants d’un contrat à l’autre, et une mutuelle peu chère peut s’avérer coûteuse à long terme si les plafonds sont trop faibles. L’objectif est de trouver un équilibre entre budget et niveau de protection, en tenant compte de votre âge, de vos antécédents dentaires et des soins envisagés à court et moyen terme.

Quels critères analyser avant de souscrire?

- Taux et plafonds de remboursement

Les remboursements peuvent être exprimés soit en pourcentage de la base Sécurité sociale (ex. 200 %, 300 %), soit sous forme de forfaits en euros. Il est important de vérifier le plafond annuel par catégorie de soins (implants, prothèses, orthodontie) pour s’assurer que la mutuelle suit la réalité des tarifs. Un plafond de 300 € pour l’implantologie sera vite atteint, tandis qu’un plafond de 800 à 1 000 € offrira une protection plus confortable. - Délai de carence

Le délai de carence correspond à la période pendant laquelle certaines garanties ne s’appliquent pas après la souscription. Pour les actes lourds comme les implants, il peut aller de quelques mois à plus d’un an. Avant de choisir une mutuelle, vérifiez si les remboursements dentaires renforcés sont accessibles immédiatement ou seulement après ce délai, afin de ne pas planifier des soins avant que les garanties ne soient effectives. - Exclusions spécifiques

Certains contrats excluent totalement les implants ou limitent la prise en charge de l’orthodontie de l’adulte. D’autres appliquent des conditions strictes, comme un nombre maximal d’actes remboursés par an ou par vie. Lire attentivement le tableau de garanties permet de repérer ces exclusions et d’éviter de payer une cotisation pour des prestations qui ne couvrent pas vos besoins réels. - Réseaux de soins partenaires

De nombreuses mutuelles dentaire s’appuient sur des réseaux de chirurgiens-dentistes partenaires, avec des tarifs négociés et des engagements de qualité. Choisir un praticien appartenant à ce réseau peut réduire sensiblement le coût des prothèses et implants, parfois jusqu’à 30 %, et faciliter la gestion du tiers payant. Il s’agit d’un levier concret pour maîtriser votre reste à charge. - Tiers payant et services associés

La possibilité de bénéficier du tiers payant, de services en ligne pour la gestion des devis, ou d’un accompagnement personnalisé influence la praticité au quotidien. Une mutuelle qui permet de ne pas avancer les frais et de suivre ses remboursements via une application offre un confort supplémentaire, en plus de la dimension financière.

À titre d’exemple, certaines mutuelles ne prennent les implants en charge qu’à partir de la deuxième année d’adhésion, ou limitent le nombre d’actes remboursés chaque année. Il est donc crucial d’étudier ces conditions avant de signer, surtout si vous envisagez rapidement des traitements lourds.

Le rôle des comparateurs en ligne

Utiliser un comparateur de mutuelles, comme celui proposé par Quelle Assurance Santé, simplifie considérablement la recherche. En quelques minutes, vous pouvez renseigner vos besoins (implants, prothèses, orthodontie), votre âge, votre statut (salarié, indépendant, senior) et visualiser les offres les plus pertinentes.

- Simulation du reste à charge

Le comparateur permet de simuler le montant qui restera à payer après intervention de la Sécurité sociale et de la mutuelle. Cela donne une vision concrète du gain réel apporté par chaque contrat, au-delà des chiffres de remboursement affichés, et facilite la comparaison sur des cas pratiques (un implant, plusieurs couronnes, un traitement d’orthodontie). - Adaptation à votre profil

Les besoins en dentaire ne sont pas les mêmes selon l’âge ou la situation familiale. Quelle Assurance Santé tient compte de ces paramètres pour mettre en avant les formules qui répondent le mieux aux contraintes d’un senior, d’une famille ou d’un indépendant, en évitant de proposer des garanties inutiles. - Gain de temps et transparence

Plutôt que de consulter séparément les sites de chaque assureur, le comparateur agrège les informations essentielles et les présente de manière homogène. Cette transparence facilite une décision éclairée et limite le risque de se tromper par manque de visibilité sur les détails des garanties.

Options spécifiques pour seniors et familles

- Besoins renforcés des seniors

L’usure naturelle des dents, la présence de prothèses anciennes à remplacer et les risques de perte de dents rendent les seniors particulièrement exposés aux dépenses dentaires. Les mutuelles dédiées à cette tranche d’âge proposent des forfaits renforcés sur les prothèses, les implants et parfois des soins de confort (prothèses amovibles, ajustements). Vérifier ces options permet de sécuriser votre vieillesse sur le plan bucco-dentaire. - Anticiper l’orthodontie des enfants

Les traitements sont souvent envisagés entre 8 et 16 ans et peuvent durer plusieurs années. Une mutuelle famille bien pensée prévoit des remboursements par semestre ou par an, en cohérence avec le rythme des rendez-vous. Elle peut aussi intégrer une couverture pour l’orthodontie de l’adulte, utile si un parent envisage de corriger tardivement des malpositions dentaires. - Formules évolutives pour les familles

Certaines mutuelles offrent des plafonds progressifs d’une année sur l’autre ou des forfaits famille qui augmentent avec le nombre de bénéficiaires. Ces mécanismes permettent d’accompagner les besoins qui évoluent avec le temps, en particulier quand plusieurs membres du foyer doivent entreprendre des soins dentaires importants.

Quelle Assurance Santé met en avant ces options spécifiques au moment de la comparaison, afin de vous aider à sélectionner une mutuelle qui reste pertinente pour l’ensemble du foyer, plutôt que de multiplier les contrats peu adaptés.

| Profil | Priorités dentaires | Options mutuelle à privilégier |

|---|---|---|

| Senior | Prothèses, implants, suivi régulier | Forfaits élevés en implantologie, plafonds prothèses renforcés, réseaux de soins partenaires |

| Famille avec enfants | Orthodontie, soins courants multiples | Couverture orthodontie enfant et adulte, plafonds progressifs, remises famille |

| Indépendant | Budget maîtrisé, flexibilité | Contrats modulables, choix de niveaux de garantie, possibilité d’ajuster les forfaits selon l’activité |

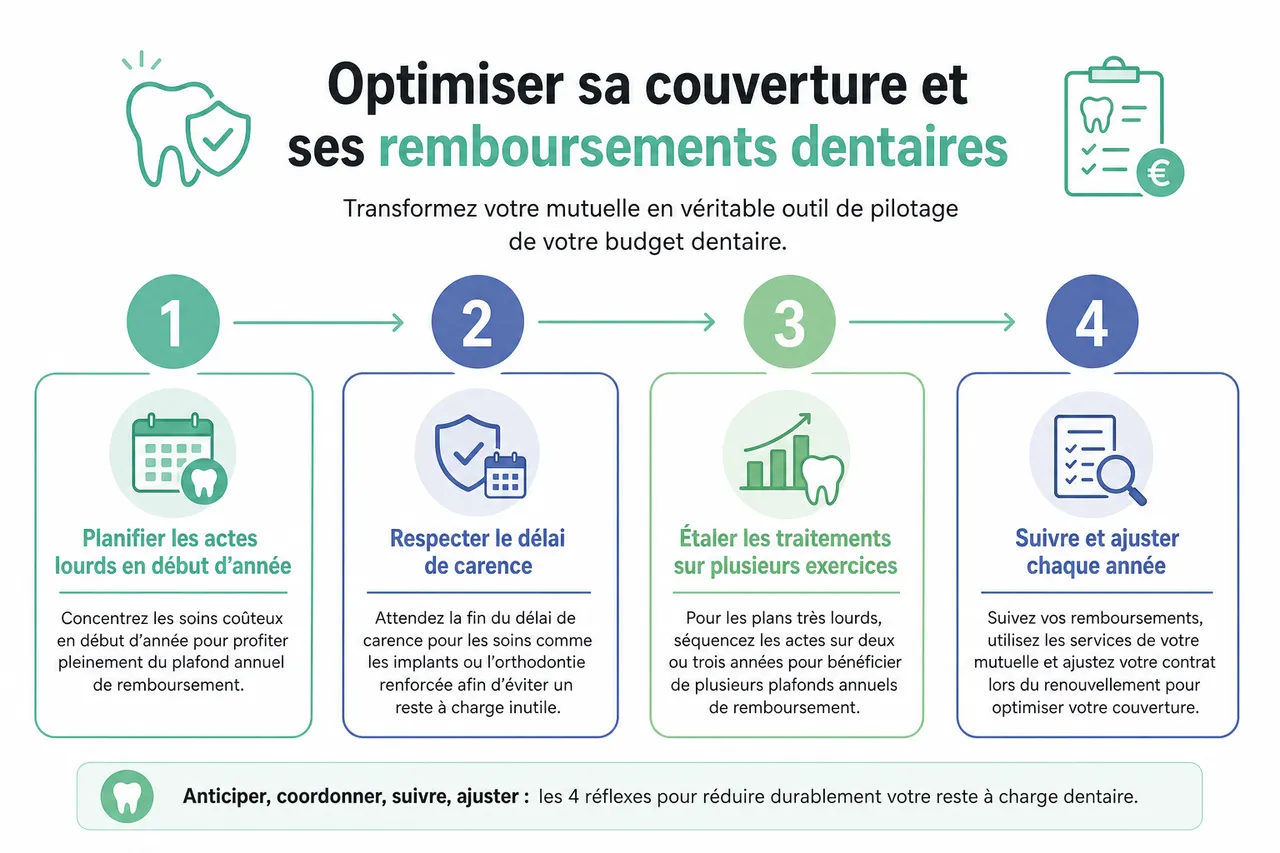

Optimiser sa couverture et ses remboursements dentaires

Une bonne mutuelle dentaire ne suffit pas à elle seule à garantir des remboursements optimaux. La manière dont vous organisez vos soins, utilisez les services de votre assureur et ajustez votre contrat au fil du temps joue un rôle majeur dans la réduction du reste à charge réel. L’objectif est de transformer votre mutuelle en véritable outil de pilotage de votre budget dentaire.

Anticiper et planifier ses soins

- Planifier les actes lourds en début d’année

La plupart des contrats prévoient un plafond annuel de remboursement pour les soins dentaires. En concentrant les actes les plus coûteux en début d’année, vous maximisez les chances que le plafond soit entièrement disponible. Si plusieurs traitements sont prévus, il peut être judicieux de les étaler sur deux années pour profiter deux fois du plafond annuel. - Respecter le délai de carence

Si votre mutuelle prévoit un délai de carence pour les soins d’implantologie ou d’orthodontie renforcés, il est préférable de ne pas engager ces actes avant la fin de cette période. En planifiant les soins avec votre dentiste et en coordonnant les dates avec votre mutuelle, vous évitez de payer de votre poche des traitements qui auraient été remboursés quelques semaines plus tard. - Étalement des traitements sur plusieurs exercices

Pour des plans de traitement très lourds, impliquant plusieurs implants ou une réhabilitation complète, la stratégie consiste parfois à séquencer les actes sur deux ou trois années. Ainsi, vous profitez de plusieurs renouvellements de plafonds, ce qui réduit significativement le reste à charge total.

Utiliser les réseaux de soins partenaires

De nombreuses mutuelles dentaire collaborent avec des réseaux de dentistes partenaires. En choisissant un praticien affilié, vous bénéficiez de:

- Tarifs négociés

Les réseaux de soins négocient en amont des tarifs avec les dentistes, en particulier pour les prothèses et les implants. Ces tarifs sont généralement inférieurs à la moyenne du marché, ce qui se traduit pour vous par un coût initial moindre, même avant remboursement. Dans certains cas, l’économie peut approcher 20 à 30 % sur un plan de prothèses. - Tiers payant généralisé

Le tiers payant permet de ne pas avancer la part remboursée par la mutuelle. Combiné au réseau de soins, il simplifie les démarches administratives: votre praticien se coordonne directement avec votre assureur, et vous n’avez pas à gérer les flux financiers complexes entre devis, factures et remboursements. - Qualité des matériaux et traçabilité

Les réseaux partenaires imposent des critères de qualité sur les matériaux utilisés (prothèses, implants, résines), ainsi qu’une traçabilité rigoureuse. Vous bénéficiez ainsi d’un suivi plus sécurisé, tout en sachant que les choix techniques restent compatibles avec une bonne prise en charge par votre mutuelle.

| Stratégie | Effet sur le budget | Exemple d’application |

|---|---|---|

| Soins en début d’année | Utilisation optimale du plafond annuel | Planifier la pose d’implants en janvier, puis les couronnes en début d’année suivante |

| Réseau de soins partenaires | Tarifs réduits et tiers payant | Choisir un dentiste du réseau pour une prothèse complète afin de réduire de 20 à 30 % la facture initiale |

| Étalement des traitements | Réduction du reste à charge global | Répartir une réhabilitation sur deux exercices afin de bénéficier deux fois des plafonds d’implantologie |

Nouvelle donne du marché des mutuelles dentaires en 2026

Au-delà des critères de choix individuels, le marché des mutuelles dentaires a évolué ces dernières années sous l’effet des réformes de la santé, de la hausse des prix des soins et des nouvelles attentes des assurés. Comprendre ces mutations aide à mieux interpréter les offres, à saisir les opportunités et à utiliser efficacement des outils comme Quelle Assurance Santé.

Évolution des prix et budgets des ménages

Les coûts des prothèses et des implants ont progressé, tirés par l’innovation technologique et par une demande croissante de solutions esthétiques. Dans le même temps, le budget des ménages consacré à la santé reste sous pression, ce qui accroît l’intérêt pour des couvertures dentaires renforcées. Les assureurs ont donc développé des gammes spécifiques centrées sur les soins dentaires, avec des options modulables pour s’adapter à différentes capacités financières.

Montée en puissance des contrats responsables

Les contrats responsables sont désormais la norme pour bénéficier du 100% Santé et d’une fiscalité avantageuse. Ils imposent certains minima de prise en charge, mais laissent une marge de manœuvre importante sur les plafonds et forfaits dentaires. Les assurés doivent apprendre à naviguer dans cette diversité, en utilisant des comparateurs pour distinguer les contrats qui dépassent simplement le minimum réglementaire de ceux qui offrent une réelle protection sur les actes lourds.

Digitalisation et services en ligne

La gestion des remboursements et des devis s’est digitalisée, avec des espaces sécurisés, des applications mobiles et des échanges simplifiés entre dentistes et assureurs. Cette évolution facilite la transmission des devis pour estimation, l’accès aux tableaux de garanties et la révision annuelle des contrats. Quelle Assurance Santé s’inscrit dans cette dynamique en proposant des outils de comparaison qui tirent parti de ces informations digitalisées pour vous fournir des simulations précises.

FAQ et idées reçues sur la mutuelle dentaire

De nombreuses questions reviennent au moment de choisir une mutuelle dentaire, en particulier sur le 100% Santé, la prise en charge des implants et la possibilité de souscrire ou de changer de contrat en ligne. Clarifier ces points aide à prendre des décisions plus sereines et à éviter des erreurs fréquentes.

Qui a droit au 100% Santé dentaire?

Le 100% Santé est accessible à toute personne couverte par un contrat responsable, qu’il soit individuel ou collectif. Il est cependant nécessaire de vérifier que votre mutuelle respecte bien les critères de ce type de contrat et que vous avez accès au panier de soins dentaire correspondant. Un examen régulier de vos garanties permet de s’assurer que les évolutions du marché n’ont pas modifié votre niveau de couverture.

Comment souscrire une mutuelle dentaire en ligne?

La souscription en ligne est devenue une pratique courante et sécurisée. Il suffit de remplir un formulaire sur le site d’un assureur ou d’utiliser un comparateur spécialisé comme Quelle Assurance Santé. Vous choisissez votre niveau de garanties, transmettez les justificatifs demandés le cas échéant, puis signez électroniquement. Les garanties peuvent être activées rapidement, parfois en 24 à 48 heures, ce qui permet d’engager des soins sans attendre inutilement.

Les implants sont-ils remboursés par la mutuelle?

La Sécurité sociale ne rembourse pas les implants, mais de nombreuses mutuelles proposent désormais des forfaits annuels ou pluriannuels spécifiques pour l’implantologie. Ces forfaits peuvent aller de quelques centaines d’euros jusqu’à plus de 1 000 € par an selon le niveau de gamme du contrat. Avant de vous engager dans des soins, il est essentiel de vérifier la présence de ces forfaits dans votre tableau de garanties et d’utiliser un comparateur comme Quelle Assurance Santé pour identifier les offres les plus généreuses.

- Solutions pour tous les profils

Que vous soyez à la veille d’un traitement ou que vous anticipiez des besoins futurs, il existe des formules adaptées. Certaines mutuelles sont particulièrement orientées vers les soins lourds, tandis que d’autres privilégient la prévention et les soins courants. L’enjeu est de sélectionner la couverture qui correspond à votre niveau de risque dentaire. - Réévaluation régulière du contrat

La situation personnelle ou professionnelle évolue: départ à la retraite, changement de statut, apparition de nouveaux besoins dentaires. Réévaluer chaque année votre contrat via Quelle Assurance Santé permet de vérifier s’il reste cohérent et d’ajuster les garanties si nécessaire, sans attendre d’être confronté à un reste à charge trop élevé.

Bien choisir sa mutuelle dentaire, c’est s’assurer une tranquillité d’esprit face aux dépenses imprévues et souvent élevées des soins dentaires. Utiliser le comparateur de Quelle Assurance Santé vous permet d’identifier rapidement les offres qui correspondent à vos besoins et à votre budget, qu’il s’agisse d’implants, de prothèses ou d’orthodontie. En restant informé, en planifiant vos soins et en ajustant régulièrement votre couverture, vous donnez à votre sourire la meilleure protection possible et vous faites de votre mutuelle un véritable allié de votre santé bucco-dentaire en 2026.

- Mutuelle dentaire, 5 points clés à vérifier avant un gros soin (implants, prothèses, orthodontie) - 23 juin 2026

- Mutuelle et lunettes, comment être bien remboursé sur l’optique sans exploser votre cotisation ? - 22 juin 2026

- Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ? - 21 juin 2026

Publications similaires :

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?