Vos lunettes neuves vous coûtent encore 200 € de reste à charge malgré votre mutuelle? Vous n’êtes pas seul. Beaucoup de Français découvrent trop tard que leur contrat santé rembourse mal l’optique, surtout lorsque les besoins évoluent avec l’âge ou le statut professionnel. Pourtant, il existe des solutions pour obtenir une couverture optique solide sans faire grimper votre cotisation mensuelle.

Ce guide vous montre comment décrypter les garanties optiques, comparer efficacement les offres grâce à des outils adaptés, et choisir une mutuelle qui protège vraiment votre budget lunettes et lentilles.

Comment fonctionne le remboursement des lunettes et de l’optique en 2026?

Rôle de la Sécurité sociale et complémentarité avec la mutuelle

La Sécurité sociale ne prend en charge qu’une toute petite partie du prix des lunettes, en s’appuyant sur des tarifs officiels très en dessous de la réalité en magasin. En pratique, l’Assurance maladie ne rembourse en moyenne qu’environ 5 % du prix réel des lunettes, alors que le budget moyen pour un équipement optique complet se situe entre 300 et 500 € pour un adulte. Pour une monture à 150 € et des verres complexes à près de 400 €, le remboursement peut tourner autour d’une quinzaine d’euros seulement, ce qui laisse un reste à charge très important sans complémentaire.

Le mécanisme est le suivant:

- Monture: la Sécurité sociale applique un taux de 60 % sur une base forfaitaire de quelques euros (environ 2,84 € pour un adulte), ce qui aboutit à un remboursement inférieur à 2 € pour la monture, quel que soit son prix en magasin. Cela explique pourquoi, même avec une ordonnance conforme, la prise en charge paraît dérisoire sur le relevé d’Assurance maladie.

- Verres: le même taux de 60 % s’applique, mais sur des bases variables selon la correction (verres simples, complexes, très complexes). Pour des verres sophistiqués, la part remboursée reste très faible au regard du prix réel, souvent de quelques dizaines d’euros au maximum.

- Ordonnance obligatoire: pour déclencher ces remboursements et ceux de la mutuelle, il faut une ordonnance d’un ophtalmologiste. Sans cette prescription, l’opticien ne peut pas facturer en régime conventionné et la mutuelle refusera généralement la prise en charge.

Face à cette faible couverture, ce sont les mutuelles santé qui supportent l’essentiel du coût des lunettes, avec en moyenne 70 % du prix de l’équipement pris en charge, même si ce chiffre cache de fortes disparités selon les contrats et les régions. C’est pourquoi le choix d’une mutuelle pour lunettes et optique performante est déterminant pour réduire durablement votre reste à charge.

Le niveau de remboursement dépend directement du contrat choisi. La plupart des mutuelles optiques modernes, comme celles proposées par de grands acteurs ou via le comparateur Quelle Assurance Santé, utilisent un forfait optique exprimé en euros (par exemple 150 € pour la monture et 250 € par verre progressif), parfois complété par un pourcentage de la base de remboursement de la Sécurité sociale. Comprendre la part remboursée par chaque organisme et la structure du forfait (monture et verres séparés ou forfait global pour l’équipement) permet d’éviter les mauvaises surprises au moment de payer chez l’opticien.

Les spécificités du 100 % Santé optique

Avec le dispositif 100 % Santé optique, en place depuis 2020 et pleinement opérationnel en 2026, tout assuré couvert par un contrat responsable peut prétendre à un remboursement intégral sur une sélection d’équipements standards, appelés équipements de Classe A. Cela représente environ 95 % des contrats de complémentaire santé du marché. Concrètement, vous pouvez obtenir une monture plafonnée à 30 € et des verres répondant à un cahier des charges précis (minceur, traitement antireflet, anti-rayures, etc.) sans aucun reste à charge.

Ce panier 100 % Santé est particulièrement intéressant pour:

- Les budgets serrés: les assurés qui souhaitent des lunettes fonctionnelles sans rechercher une monture de marque ou des options très haut de gamme peuvent s’équiper gratuitement, ce qui constitue une bouffée d’oxygène pour le budget de nombreux ménages.

- Les familles: les enfants cassent ou perdent plus facilement leurs lunettes. Utiliser le panier 100 % Santé pour un ou plusieurs membres de la famille permet de réserver les forfaits optiques plus élevés aux adultes qui souhaitent des verres techniques ou des montures plus esthétiques.

- Les renouvellements fréquents: en cas d’évolution rapide de la vue, notamment chez les jeunes ou après certaines interventions, le panier 100 % Santé offre une solution de renouvellement sans surcoût, dans les limites fixées par la réglementation.

En revanche, dès qu’on sort du panier 100 % Santé pour choisir une monture de créateur, des verres hautement amincis, photochromiques ou des traitements spéciaux avancés, le remboursement dépend uniquement de la mutuelle pour lunettes et optique souscrite. Les contrats responsables limitent désormais la prise en charge de la monture à 100 €, ce qui oblige à bien calibrer ses attentes entre esthétique, confort et budget. Un contrat mal adapté peut laisser un reste à charge important sur les équipements à tarif libre, malgré un sentiment de “bonne couverture”.

Plafonds, fréquences et types d’équipements concernés

Chaque mutuelle fixe ses propres plafonds de remboursement pour l’optique, généralement sur une période de 12 ou 24 mois. La réglementation prévoit, pour les assurés de plus de 16 ans, une prise en charge des lunettes au maximum tous les deux ans, sauf cas particuliers (évolution de la correction, affection spécifique), tandis que les enfants bénéficient de fréquences plus rapprochées (une fois par an ou même tous les six mois pour les moins de 6 ans).

Les plafonds varient énormément d’un contrat à l’autre:

- Forfaits de base (entrée de gamme): certains contrats se contentent de 80 à 150 € pour l’ensemble de l’équipement (monture + verres), ce qui permet de compléter le 100 % Santé mais laisse souvent un reste à charge significatif sur des lunettes à tarif libre. Ces offres sont adaptées aux personnes qui utilisent surtout le panier 100 % Santé ou ont des besoins optiques limités.

- Forfaits intermédiaires: on trouve fréquemment des forfaits allant de 200 à 400 € par équipement, avec un découpage du type 120 € pour la monture et 150 à 250 € par verre selon la complexité. Ce niveau de garantie convient à de nombreux actifs qui souhaitent un bon compromis entre qualité des verres, liberté de choix de la monture et cotisation raisonnable.

- Forfaits renforcés: certaines mutuelles ou formules haut de gamme montent jusqu’à 600 ou 700 € par équipement, particulièrement pour les verres progressifs très techniques, les traitements premium ou les montures de créateurs. Ces garanties se destinent aux forts porteurs, aux personnes sensibles au confort visuel ou à celles qui privilégient des lunettes comme accessoire de mode.

À titre d’ordre de grandeur, des acteurs comme Harmonie Mutuelle évoquent des prises en charge allant de 50 à 470 € pour une paire équipée de verres simples, et de 200 à 850 € pour des verres complexes, selon la formule choisie. Dans la pratique, le reste à charge moyen reste d’environ 124 € pour des verres unifocaux et 248 € pour des verres progressifs, ce qui montre l’importance de comparer précisément les garanties optiques plutôt que de se fier uniquement au prix de la cotisation.

Pour les lentilles de contact, la Sécurité sociale applique un plafond annuel d’environ 39,48 € par œil et seulement pour certains cas médicaux reconnus (forte myopie, astigmatisme important, kératocône, etc.). Les mutuelles complètent alors avec des forfaits allant généralement de 40 à 200 € par an, voire davantage dans les formules premium. Vérifier la fréquence de renouvellement (tous les ans ou tous les deux ans) et la liste des types de lentilles couverts (journalières, mensuelles, rigides, progressives) est essentiel pour éviter les mauvaises surprises.

Tableau récapitulatif des principaux mécanismes de remboursement

| Élément | Principe de remboursement | Ordres de grandeur moyens | Points de vigilance |

|---|---|---|---|

| Sécurité sociale | 60 % sur une base de remboursement très faible (BRSS), différente pour la monture et les verres. | Environ 5 % du prix réel des lunettes, quelques euros pour la monture, une dizaine d’euros pour des verres simples. | Remboursement symbolique, ne pas se fier à la part Sécurité sociale pour dimensionner son budget optique. |

| Panier 100 % Santé | Monture de Classe A plafonnée à 30 € + verres répondant à un cahier des charges, intégralement pris en charge. | Reste à charge 0 € pour les équipements éligibles, sans avance de frais chez les opticiens conventionnés. | Choix limité de montures, options plus restreintes sur les verres, intéressant surtout pour optimiser le budget. |

| Mutuelle optique (équipement à tarif libre) | Forfait en euros par équipement ou par élément (monture/verres), parfois complété par un pourcentage de la BRSS. | De 100 à 700 € par paire selon la gamme de contrat et la complexité des verres. | Vérifier les plafonds, la fréquence de renouvellement, les exclusions et les montants spécifiques pour verres complexes. |

| Lentilles de contact | Plafond annuel de la Sécurité sociale + forfait mutuelle annuel ou bisannuel. | BRSS d’environ 39,48 € par œil, forfaits mutuelle de 40 à 200 € par an ou plus selon la formule. | Non couvertes par le 100 % Santé, vérifier la liste des lentilles éligibles et la fréquence de remboursement. |

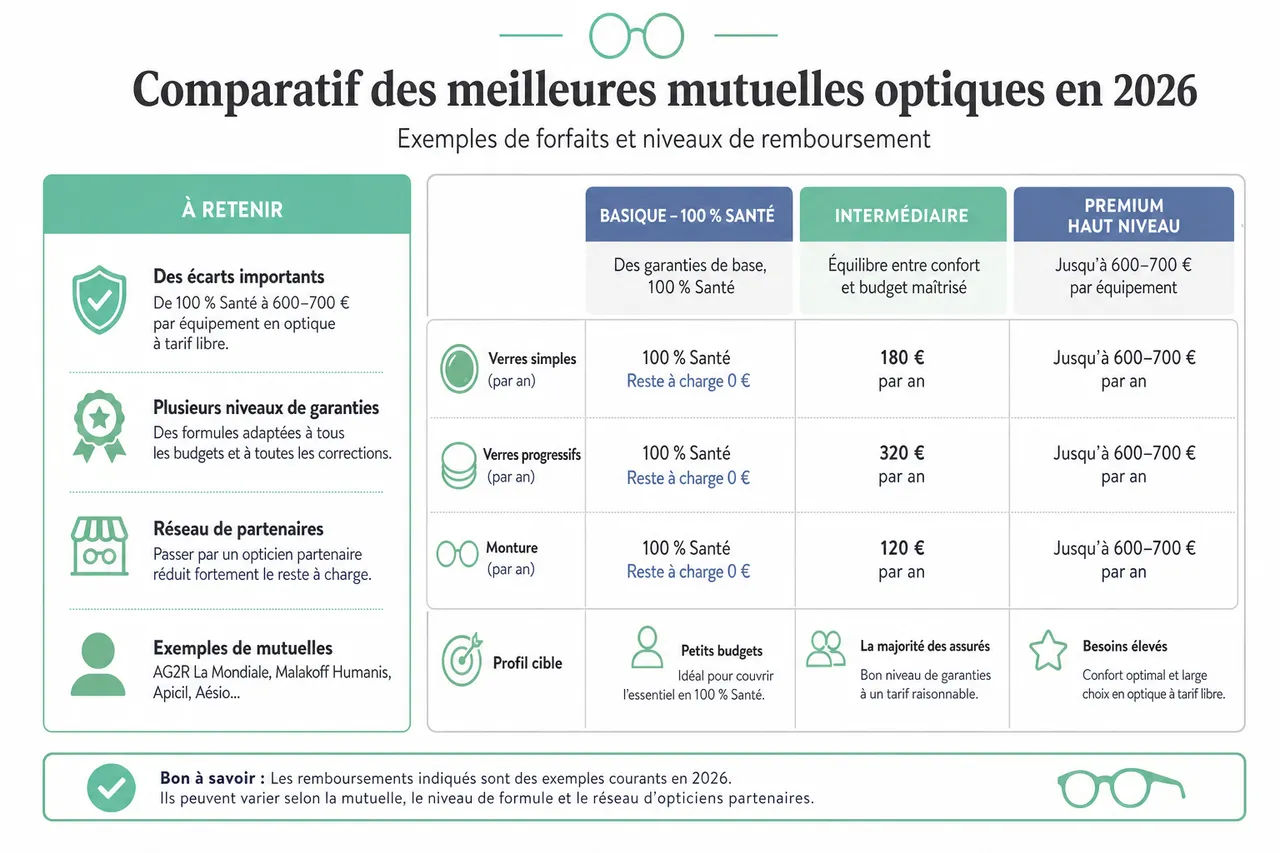

Comparatif des meilleures mutuelles optiques en 2026

Exemples de forfaits et niveaux de remboursement

En 2026, les classements de mutuelles optiques montrent toujours des écarts très marqués entre les offres. Certaines mutuelles misent sur le 100 % Santé et des garanties de base, tandis que d’autres vont jusqu’à 600 ou 700 € de remboursement par équipement pour l’optique à tarif libre. Les groupes comme AG2R La Mondiale, Malakoff Humanis, Apicil ou Aésio, souvent cités dans les comparatifs, proposent plusieurs niveaux de garanties pour s’adapter aux budgets et aux corrections les plus variés.

Par exemple, une formule intermédiaire chez AG2R La Mondiale peut proposer:

- 180 € par an pour les verres simples: ce niveau permet généralement de couvrir une grande partie du coût de verres unifocaux de bonne qualité, tout en laissant un reste à charge modéré, notamment si l’on choisit une monture dans le panier 100 % Santé ou à prix raisonnable.

- 320 € par an pour des verres progressifs: ce forfait vise les porteurs de verres multifocaux souvent facturés plus de 500 € la paire. En combinant cette garantie avec une monture bien négociée, le reste à charge peut être fortement réduit, surtout si l’on passe par un opticien partenaire.

- 120 € par an pour la monture: avec ce plafond, il devient possible de choisir des montures de milieu de gamme ou de créateurs à prix maîtrisé, sans devoir supporter seul la totalité du surcoût par rapport aux montures 100 % Santé.

Chez Malakoff Humanis, la formule « Essentielle » peut couvrir jusqu’à environ 400 € pour une paire complète (monture + verres), ce qui sécurise déjà une bonne partie des dépenses courantes. Les formules plus premium s’adressent aux personnes recherchant des verres techniques (forte correction, verres très amincis, filtres avancés) ou des montures de marque, avec des forfaits pouvant dépasser 600 € par équipement.

Des comparateurs spécialisés mettent en avant des contrats où l’optique à tarif libre peut être remboursée jusqu’à 700 € par paire chez certains assureurs comme Apicil, ce qui est intéressant pour les profils très exigeants en termes de confort visuel ou de design. Toutefois, ces niveaux de garanties s’accompagnent en général de cotisations plus élevées; l’enjeu est donc de trouver un équilibre entre couverture et budget.

Tableau comparatif synthétique des niveaux de garanties optiques

| Type de formule | Montant de forfait indicatif | Profils concernés | Avantages principaux | Limites à connaître |

|---|---|---|---|---|

| Entrée de gamme | 100 à 200 € par équipement | Jeunes adultes avec correction légère, personnes utilisant surtout le 100 % Santé. | Cotisation réduite, couverture minimale mais suffisante pour des lunettes standards ou du 100 % Santé. | Reste à charge élevé sur les verres progressifs ou les montures hors panier 100 % Santé. |

| Intermédiaire | 200 à 400 € par équipement | Actifs, familles, indépendants ayant une correction stable et souhaitant un meilleur confort visuel. | Bon compromis entre budget et qualité, choix plus large de montures et verres avec reste à charge modéré. | Peut rester insuffisant pour des corrections très fortes ou des verres ultra techniques. |

| Renforcé / Premium | 400 à 700 € par équipement | Seniors, forts porteurs, personnes recherchant des montures de créateurs et technologies de verres avancées. | Reste à charge très limité même sur des verres progressifs de haut niveau, grande liberté de choix chez l’opticien. | Cotisations plus élevées, intérêt surtout pour ceux qui renouvellent régulièrement des équipements coûteux. |

Comment choisir selon son profil: seniors, familles, indépendants

Les besoins en optique varient avec l’âge, la situation familiale et la profession. Adapter finement son contrat à son quotidien est le meilleur moyen d’éviter les garanties inutiles et les mauvaises surprises au moment du renouvellement.

- Seniors: avec l’arrivée de la presbytie et parfois de pathologies oculaires liées à l’âge, les seniors sont plus souvent équipés en verres progressifs, dont le prix dépasse fréquemment 500 € la paire. Ils ont intérêt à privilégier des garanties renforcées sur les verres complexes (forfaits pouvant aller jusqu’à 600 ou 800 €), mais aussi sur les traitements comme l’anti-lumière bleue ou les verres très amincis pour plus de confort. Un comparateur comme Quelle Assurance Santé permet de cibler spécifiquement des mutuelles avec options seniors qui incluent une meilleure prise en charge de l’optique et des consultations d’ophtalmologie.

- Familles: les parents doivent gérer à la fois leurs propres besoins (souvent en verres progressifs après 45 ans) et ceux des enfants, dont la vue évolue vite et qui cassent parfois leurs montures. Les familles gagnent à choisir des contrats proposant des forfaits distincts par bénéficiaire, des renouvellements plus fréquents pour les moins de 16 ans, et des garanties spécifiques sur les montures solides ou de secours. En utilisant Quelle Assurance Santé, il est possible de filtrer les offres qui incluent de bons remboursements pour chaque enfant, tout en gardant une cotisation globale maîtrisée.

- Indépendants et travailleurs non salariés: leur budget santé n’est pas complété par un contrat collectif d’entreprise, ce qui rend important le rapport qualité/prix de la mutuelle choisie. Ils ont intérêt à analyser finement la fréquence de renouvellement, le niveau des forfaits et les prestations annexes (téléconsultations, réseaux de soins) pour optimiser chaque euro dépensé. Les guides et comparaisons proposés par Quelle Assurance Santé permettent à ces profils de simuler plusieurs scénarios de couverture optique et d’intégrer ce choix dans une stratégie globale de protection santé et de déduction fiscale le cas échéant.

En choisissant une mutuelle pour lunettes et optique réellement alignée avec son profil et ses dépenses prévisibles, on évite de payer pour des options peu utiles, tout en sécurisant les postes de dépenses les plus fréquents (verres progressifs, renouvellements enfants, lentilles de contact).

Utiliser un comparateur pour optimiser son choix

Face à la diversité des offres et à la technicité des garanties, l’utilisation d’un comparateur de mutuelles comme Quelle Assurance Santé est devenue un réflexe utile pour de nombreux assurés. Plutôt que de décortiquer un à un les tableaux de garanties de plusieurs dizaines de contrats, l’outil centralise les informations et les présente de façon homogène, ce qui évite les erreurs d’interprétation.

- Visualisation immédiate des garanties optiques: en indiquant votre âge, votre situation (salarié, indépendant, retraité, famille), vos habitudes d’équipement (lunettes, lentilles, verres progressifs, recours au 100 % Santé), vous obtenez une sélection de contrats avec les montants de forfaits optiques, la fréquence de renouvellement et la présence éventuelle de réseaux d’opticiens partenaires. Cela permet de repérer rapidement les offres qui se démarquent vraiment pour l’optique.

- Simulation du reste à charge: certains comparateurs, dont Quelle Assurance Santé, permettent de saisir les éléments du devis de votre opticien (prix de la monture, des verres, des traitements) pour calculer automatiquement le montant remboursé par la Sécurité sociale, la mutuelle, et votre reste à charge. Cette simulation concrète est précieuse pour départager deux contrats dont les forfaits semblent proches sur le papier.

- Intégration des autres postes de santé: choisir une mutuelle uniquement sur la base de l’optique serait risqué, surtout si vous avez aussi des besoins dentaires, d’hospitalisation ou de médecine de spécialité. Quelle Assurance Santé permet de comparer l’optique en tenant compte des autres garanties essentielles, afin de ne pas sacrifier un poste de dépense important pour améliorer uniquement les lunettes.

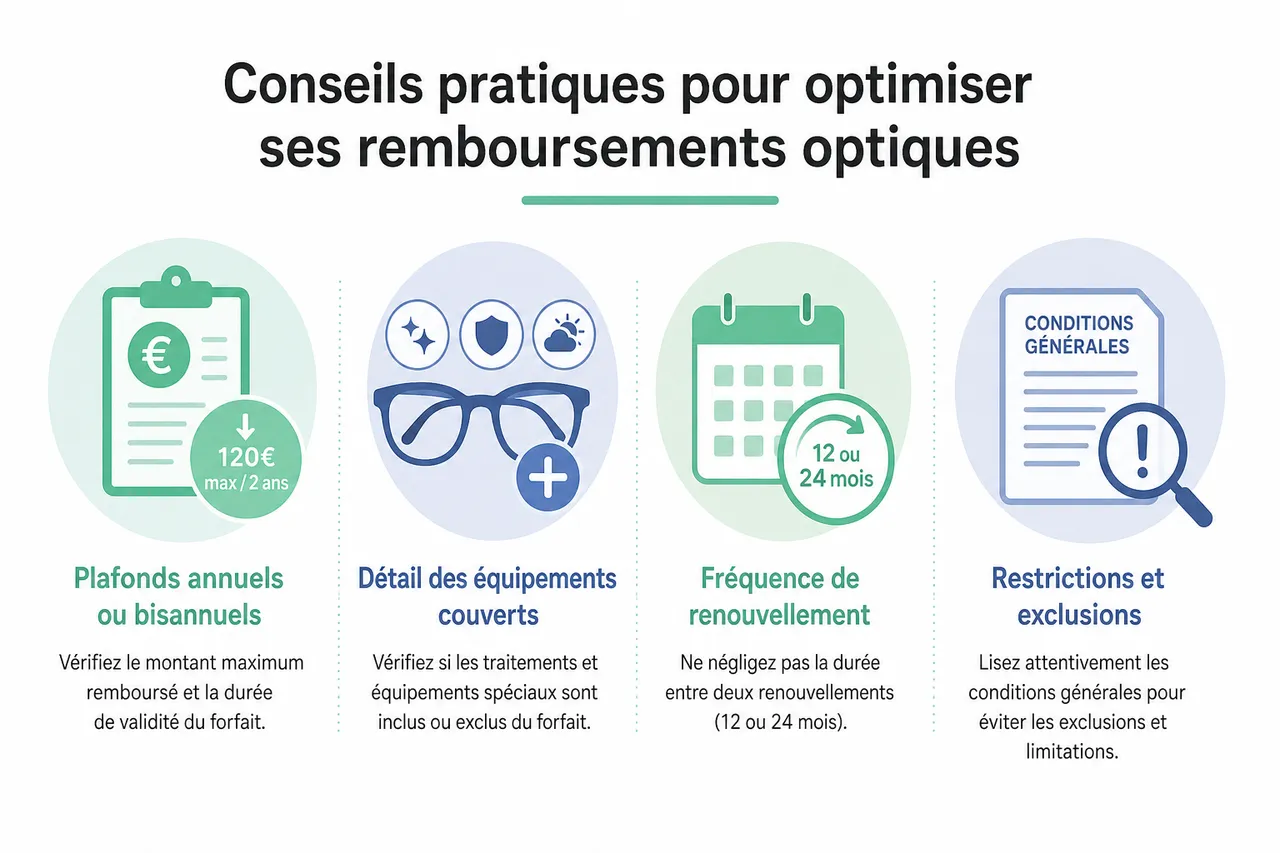

Conseils pratiques pour optimiser ses remboursements optiques

Bien lire son contrat et éviter les pièges

Les offres de mutuelle santé présentées comme « low cost » peuvent séduire par une cotisation mensuelle très attractive, mais elles cachent souvent des plafonds de remboursement très bas sur l’optique, des exclusions pour certains traitements, ou des renouvellements très espacés. Avant de signer, il est indispensable de décortiquer le tableau de garanties et les conditions générales, en se concentrant sur les points suivants.

- Plafonds annuels ou bisannuels: ne vous contentez pas du slogan « bonne prise en charge de l’optique », vérifiez noir sur blanc le montant maximum remboursé pour la monture et pour les verres, ainsi que la durée de validité du forfait (12 ou 24 mois). Un forfait de 120 € tous les deux ans n’a pas du tout le même impact sur votre budget qu’un forfait de 300 € renouvelable tous les ans.

- Détail des équipements couverts: certains contrats se limitent aux montures et verres standard, tandis que d’autres couvrent aussi les traitements (anti-lumière bleue, anti-reflet renforcé, verres amincis, photochromiques) ou des équipements spéciaux comme les lunettes de sport à la vue. Il est important de vérifier si ces options sont intégrées au forfait ou exclues, surtout si vous savez que vous en aurez besoin.

- Délais de carence: certaines mutuelles imposent un délai pendant lequel les dépenses optiques ne sont pas ou peu remboursées après la souscription. Si vous avez prévu de changer de lunettes rapidement, il est judicieux de privilégier un contrat sans délai de carence ou avec un délai très réduit sur l’optique.

- Conditions de renouvellement: la plupart des contrats prévoient un renouvellement tous les 24 mois pour les adultes, mais certains autorisent un renouvellement anticipé en cas de changement significatif de la correction, ou tous les 12 mois pour certains niveaux de garanties. Comprendre ces subtilités vous évite de financer seul une paire de lunettes que la mutuelle aurait pu prendre partiellement en charge si le timing avait été mieux anticipé.

Profiter des réseaux de soins et des offres partenaires

Beaucoup de mutuelles ont développé des réseaux d’opticiens partenaires, avec lesquels elles négocient des tarifs préférentiels et des services améliorés. Saisir cette opportunité est l’un des leviers les plus efficaces pour réduire son reste à charge sans forcément augmenter son niveau de garantie optique.

- Tiers payant intégral: chez les opticiens partenaires, vous n’avez généralement pas à avancer la part remboursée par la Sécurité sociale et la mutuelle. La facturation se fait directement entre l’opticien et les organismes, ce qui simplifie grandement la gestion de votre budget et évite d’avoir à immobiliser plusieurs centaines d’euros en attendant le remboursement.

- Tarifs négociés: les réseaux de soins obtiennent des remises importantes sur les montures et les verres, y compris pour des marques connues. Dans certains cas, la différence de prix entre un opticien partenaire et un opticien indépendant peut se chiffrer à plusieurs centaines d’euros sur une paire de verres progressifs haut de gamme. En pratique, le réseau permet donc d’obtenir un « effet de levier » sur vos garanties existantes.

- Offres promotionnelles et services complémentaires: de nombreux réseaux proposent des avantages supplémentaires, comme la deuxième paire offerte, des garanties casse étendues, ou des contrôles de la vue gratuits. Ces services, cumulés aux remises négociées, contribuent à sécuriser votre budget optique sur plusieurs années.

Les comparateurs comme Quelle Assurance Santé indiquent souvent si les mutuelles référencées adhèrent à un réseau d’opticiens reconnu (Kalixia, Carte Blanche, Santéclair, etc.), ce qui vous permet d’intégrer ce critère dans votre sélection dès le départ.

Cas pratiques et témoignages d’assurés

Illustrer les chiffres par des situations concrètes permet de mieux mesurer l’impact d’un bon choix de mutuelle optique sur le budget du foyer.

- Marie, 58 ans, verres progressifs: après un changement de correction, Marie doit renouveler ses verres progressifs avec filtre anti-lumière bleue. Le devis de l’opticien affiche 650 € pour les verres et 200 € pour la monture. Grâce à sa mutuelle avec un forfait de 350 € pour les verres progressifs, 120 € pour la monture et un réseau partenaire qui applique une remise de près de 20 % sur le prix affiché, sa dépense finale se limite à environ 80 €, contre plus de 300 € lors de son précédent équipement avec une mutuelle moins performante.

- Thomas et Léa, parents de deux enfants: chaque année, l’un de leurs enfants casse ou perd ses lunettes. En choisissant un contrat familial repéré via Quelle Assurance Santé, avec un forfait annuel pour chaque enfant, un renouvellement autorisé tous les 12 mois et un excellent réseau d’opticiens partenaires, le couple a réduit son budget optique de près de 40 % sur deux ans, sans renoncer à la qualité des montures ni des verres.

- Samir, consultant indépendant: souvent en déplacement et travaillant beaucoup sur écran, Samir a opté pour une mutuelle avec un très bon forfait sur les verres anti-lumière bleue et des montures de milieu de gamme. En comparant plusieurs offres grâce à Quelle Assurance Santé, il a trouvé un contrat qui améliore nettement ses remboursements optiques tout en réduisant sa cotisation annuelle globale, grâce à une meilleure adéquation avec ses besoins réels (moins de garanties superflues en hospitalisation, plus d’optique et de dentaire).

Tout savoir sur le remboursement des lentilles et équipements spécifiques

Différences de prise en charge entre lunettes et lentilles

Les lentilles de contact obéissent à des règles de remboursement distinctes de celles des lunettes. La Sécurité sociale n’intervient que dans des situations médicales spécifiques (myopie forte, astigmatisme important, kératocône, anisométropie, etc.), avec un tarif conventionné d’environ 39,48 € par œil et par an. Cette prise en charge reste très éloignée du coût réel des lentilles modernes, qu’elles soient journalières, bimensuelles ou mensuelles, correctrices ou multifocales.

La majorité des mutuelles propose donc un forfait lentilles indépendant des lunettes, souvent exprimé en euros par an ou par période de deux ans. Ce forfait oscille généralement entre 40 et 200 € par an, mais certaines offres haut de gamme peuvent aller plus loin, notamment pour les porteurs exclusifs de lentilles ou ceux ayant besoin de lentilles techniques. Lors de la comparaison, il est important de vérifier:

- Si le forfait s’applique à toutes les lentilles, y compris les lentilles de confort non strictement reconnues par la Sécurité sociale, ou seulement à certaines catégories.

- La fréquence de renouvellement (annuelle ou bisannuelle) et la possibilité de cumuler ou non les forfaits d’une année sur l’autre si vous n’avez pas consommé la totalité du montant.

- La nécessité ou non de fournir une ordonnance et des justificatifs précis (facture détaillée mentionnant le type de lentilles, la quantité et la durée de port prévue).

Les comparateurs comme Quelle Assurance Santé permettent de filtrer les contrats en fonction du montant du forfait lentilles, un point important pour les personnes qui portent des lentilles au quotidien et souhaitent limiter l’usage des lunettes à la maison ou au travail.

Équipements spécifiques: enfants, verres techniques, etc.

Certains profils exigent des garanties optiques sur mesure, au-delà des lunettes classiques.

- Enfants: leur vue évolue rapidement, et les risques de casse ou de perte sont plus élevés. Beaucoup de mutuelles proposent des garanties spécifiques pour les moins de 16 ans, comme des forfaits renouvelables chaque année, la prise en charge d’une paire de secours ou des montures spécialement adaptées aux activités sportives. Choisir une offre qui distingue clairement les plafonds optiques des enfants de ceux des adultes permet de mieux sécuriser le budget familial.

- Verres techniques: les verres progressifs, photochromiques, fortement amincis, ou dotés de traitements avancés (anti-lumière bleue renforcé, anti-reflet haut de gamme) sont souvent mal remboursés par les contrats d’entrée de gamme. Les contrats premium, au contraire, prévoient des forfaits plus élevés ou des prises en charge spécifiques pour ces verres, parfois en fonction du degré de correction. En analysant le détail des garanties via Quelle Assurance Santé, on peut identifier les contrats qui valorisent réellement ces options techniques plutôt que de les laisser à la charge de l’assuré.

- Équipements professionnels ou sportifs: certaines professions (conducteurs de nuit, ouvriers sur chantier, travailleurs exposés à des écrans ou à la lumière intense) ou certaines pratiques sportives (sports de contact, activités en plein air) nécessitent des équipements particuliers. Certaines mutuelles incluent des forfaits spécifiques pour des lunettes de protection à la vue, des masques de plongée correcteurs ou des lunettes de sport. Ce type de garantie est souvent peu mis en avant dans les brochures, mais il peut être identifié et comparé grâce aux filtres avancés de plateformes comme Quelle Assurance Santé.

Maîtriser son budget optique grâce aux données clés du marché

Ce que disent les chiffres récents sur l’optique en France

Les études publiées depuis quelques années mettent en lumière l’importance de l’optique dans le budget santé des ménages, mais aussi les progrès réalisés grâce au 100 % Santé et aux mutuelles performantes.

- Poids des lunettes dans le budget santé: plusieurs analyses indiquent que les dépenses d’optique représentent en moyenne plusieurs centaines d’euros par an pour les ménages, avec un équipement complet (monture + verres) souvent compris entre 300 et 500 €. Cela en fait l’un des postes de soins les plus coûteux, juste derrière le dentaire, d’où l’importance stratégique d’une mutuelle bien calibrée.

- Effet du 100 % Santé: depuis la généralisation du dispositif, la part des assurés ayant accès à des lunettes sans reste à charge a fortement augmenté. Toutefois, une proportion significative de Français continue de choisir des équipements hors panier 100 % Santé pour bénéficier de montures plus esthétiques ou de verres plus techniques, ce qui maintient un besoin élevé de forfaits optiques musclés.

- Rôle des mutuelles: les données issues de grandes mutuelles montrent qu’elles assument en moyenne près de 70 % du coût des lunettes, avec des restes à charge qui se situent encore autour de 124 € pour des verres unifocaux et 248 € pour des progressifs. Ces chiffres rappellent que, même avec une bonne mutuelle, l’optique reste un poste à optimiser en jouant sur le choix des garanties, des réseaux d’opticiens et du recours au 100 % Santé.

Ces tendances confirment l’intérêt d’utiliser des outils comme Quelle Assurance Santé pour comparer rapidement les contrats qui tirent le mieux parti du cadre réglementaire actuel et des réseaux de soins, plutôt que de se contenter d’une mutuelle générique mal adaptée à ses dépenses optiques réelles.

Comment Quelle Assurance Santé vous aide à transformer ces données en économies

Disposer de chiffres précis sur le coût moyen des lunettes, le niveau de remboursement des mutuelles et l’impact du 100 % Santé est utile, mais encore faut-il pouvoir traduire ces informations en décisions concrètes. C’est précisément le rôle de Quelle Assurance Santé, qui agit comme un pont entre les statistiques du marché et votre situation personnelle.

- Personnalisation des comparaisons: en intégrant vos données (âge, statut professionnel, composition du foyer, fréquence de renouvellement des lunettes, port éventuel de lentilles), la plateforme propose une sélection de mutuelles qui reflètent la réalité de vos dépenses optiques plutôt qu’un profil moyen abstrait. Ainsi, un senior équipé en verres progressifs ne verra pas les mêmes offres mises en avant qu’un étudiant portant uniquement des verres simples.

- Visualisation du rapport cotisation / remboursements: Quelle Assurance Santé met en regard le coût mensuel de la mutuelle et le niveau des remboursements optiques, dentaires et hospitalisation. Cela permet d’identifier les contrats où, par exemple, une légère hausse de cotisation permet un gain net de plusieurs centaines d’euros par an sur les lunettes, ou au contraire les offres où le surcoût n’est pas justifié par les garanties.

- Guides et accompagnement pédagogique: au-delà du comparateur, le site propose des guides détaillés pour expliquer les notions de BRSS, de contrat responsable, de forfait en euros, ou encore les subtilités du 100 % Santé. Cet accompagnement permet d’éviter les erreurs courantes (confondre pourcentage de remboursement et forfait, sous-estimer l’importance de la fréquence de renouvellement, négliger le rôle des réseaux d’opticiens), et de choisir une mutuelle optique en toute connaissance de cause.

Tableau de synthèse pour piloter votre budget lunettes

| Paramètre à vérifier | Impact sur votre budget | Bonne pratique | Comment Quelle Assurance Santé aide |

|---|---|---|---|

| Montant du forfait optique | Détermine la part du prix des lunettes réellement prise en charge par la mutuelle. | Viser un forfait adapté à votre type de verres (simple ou progressif) et à votre fréquence de renouvellement. | Compare les forfaits en euros par équipement et les met en regard de votre profil d’usage. |

| Fréquence de renouvellement | Conditionne la possibilité d’être remboursé pour chaque nouvelle paire de lunettes. | Privilégier un renouvellement annuel si votre vue évolue vite ou si vous avez des enfants. | Permet de filtrer les contrats selon la périodicité et d’anticiper vos dépenses sur plusieurs années. |

| Présence d’un réseau d’opticiens | Influence directement le prix final de l’équipement et le recours au tiers payant. | Choisir une mutuelle avec un réseau solide près de chez vous ou de votre lieu de travail. | Met en avant les mutuelles partenaires de grands réseaux et signale les avantages associés. |

| Couverture des lentilles | Peut représenter une dépense importante pour les porteurs exclusifs de lentilles. | Vérifier le montant et la fréquence du forfait lentilles, ainsi que les types de lentilles éligibles. | Permet de trier les offres selon le niveau de prise en charge des lentilles et des équipements spécifiques. |

En 2026, trouver une mutuelle pour lunettes et optique vraiment adaptée à votre profil demande un peu de vigilance, mais cela fait toute la différence sur votre budget. Prendre le temps de comparer les offres, de bien lire les garanties et de profiter des outils comme Quelle Assurance Santé ou les guides d’information permet de choisir une couverture efficace sans payer trop cher. Il est utile de réévaluer régulièrement votre contrat, surtout si vos besoins évoluent (enfant qui grandit, passage aux verres progressifs, changement d’activité ou de statut professionnel).

Avec une mutuelle bien choisie et un usage intelligent du dispositif 100 % Santé, des réseaux d’opticiens partenaires et des comparateurs en ligne, vous pouvez profiter de vos lunettes ou lentilles en toute sérénité, sans craindre les mauvaises surprises au moment de la facture, tout en maîtrisant durablement votre budget santé visuelle.

Publications similaires :

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Mutuelle pour étudiant, en avez-vous vraiment besoin et comment trouver une offre pas chère ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Contrat de mutuelle responsable, qu’est-ce que cela change concrètement pour vos remboursements ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils