Alan promet une mutuelle santé 100 % digitale, sans paperasse et avec remboursements en 24 heures. Mais derrière l’interface léchée et le discours moderne, cette assureur tient-il vraiment ses engagements au quotidien? Entre tarifs attractifs pour les jeunes actifs et couvertures parfois limitées pour les seniors ou les familles, le tableau est plus nuancé qu’il n’y paraît.

Chez Quelle Assurance Santé, nous avons épluché les garanties, comparé les formules et recueilli les retours d’utilisateurs pour vous livrer un avis complet et sans filtre. Vous saurez précisément si Alan correspond à votre profil, à vos besoins réels et à votre budget, avant de souscrire.

Points forts et points faibles d’Alan selon les avis clients

Les retours clients collectés en 2026 sur Trustpilot, Opinion Assurances et d’autres plateformes spécialisées confirment qu’Alan bénéficie d’une image globalement positive, mais loin d’être parfaite. Les notes tournent autour de 4/5, avec une moyenne d’environ 4,0 à 4,1 sur plus de 2 000 avis vérifiés, ce qui traduit une satisfaction réelle, mais aussi des irritants bien identifiés.

Les avis positifs les plus fréquemment cités

Ce qui ressort en premier dans l’avis assurance santé Alan, c’est la facilité d’utilisation de l’application et du site web. L’app Alan est par exemple notée autour de 4,7/5 sur les stores mobiles, signe que les utilisateurs apprécient l’ergonomie, la clarté des menus et le fait de pouvoir tout gérer depuis leur smartphone, du remboursement au suivi des garanties. Un jeune actif peut ainsi transmettre sa facture d’ostéopathie depuis la salle d’attente et recevoir son virement dès le lendemain, sans scanner ni formulaire papier.

La transparence des garanties est aussi largement saluée: les tableaux de garanties sont accessibles en quelques clics, les niveaux de remboursement sont expliqués en langage simple, et un simulateur permet de visualiser le reste à charge avant même de consulter. De nombreux assurés soulignent que cette lisibilité les a aidés à comparer plus facilement avec d’autres offres, en particulier en passant par des comparateurs comme celui de Quelle Assurance Santé.

Enfin, l’expérience de remboursement est un point fort récurrent. Une large majorité d’avis évoquent des remboursements effectués en 24 à 48 heures, avec des notifications à chaque étape et un historique clair. Cette réactivité est très appréciée des indépendants et des TPE, pour qui la trésorerie est un enjeu important. L’outil Alan Map, qui affiche les honoraires des professionnels de santé et le reste à charge estimé, est également perçu comme un vrai plus pour optimiser ses dépenses.

- Interface intuitive et ergonomique

L’application et l’espace web ont été pensés pour être accessibles même à des utilisateurs peu familiers avec les outils numériques. Les menus sont structurés par besoins (remboursements, documents, garanties), ce qui limite les erreurs de manipulation et réduit le temps passé à chercher une information. Pour un senior équipé d’une tablette, cette ergonomie peut faire la différence entre une mutuelle utilisée au quotidien et un contrat laissé de côté faute de compréhension. - Remboursements rapides et fluides

De nombreux clients témoignent de remboursements crédités en moins de 24 heures après l’envoi d’une photo de facture. Cette rapidité dépasse souvent celle des mutuelles traditionnelles, où le délai peut monter à plusieurs jours ouvrés. Pour les indépendants, cette fluidité permet de ne pas immobiliser de trésorerie, et pour les familles, elle évite d’attendre longtemps le remboursement de soins coûteux comme l’orthodontie ou les lunettes. - Clarté des contrats et des garanties

Alan mise sur des tableaux de garanties lisibles, avec peu de jargon technique et des exemples concrets de prise en charge. Cette transparence permet aux assurés de comprendre précisément ce qui est couvert et ce qui ne l’est pas, ce qui limite les mauvaises surprises au moment des soins. En comparant ces tableaux via un outil comme le comparateur de Quelle Assurance Santé, il devient plus simple de mesurer le rapport qualité-prix face à d’autres acteurs. - Écosystème de services santé intégré

L’app centralise le tiers payant, la téléconsultation, les remboursements, la carte de tiers payant dématérialisée et des conseils prévention. Cette approche “tout-en-un” évite de jongler entre plusieurs applications ou documents papier et permet un suivi cohérent du parcours de soins. Pour une PME, cela se traduit par moins de questions récurrentes des salariés et une gestion RH allégée.

Les principales critiques et points d’amélioration

Certains clients, notamment les familles et les seniors, relèvent des limites sur la couverture dentaire et optique. Une mère de trois enfants peut ainsi découvrir que le plafond annuel pour l’orthodontie ne couvre pas l’intégralité des frais de ses deux adolescents, surtout en cas de traitements prolongés. Les seniors, de leur côté, signalent parfois un reste à charge jugé trop important sur les prothèses dentaires, les implants ou les appareils auditifs, malgré un niveau de garantie intermédiaire ou supérieur.

Le rapport qualité-prix fait également débat, en particulier pour les travailleurs non salariés et les profils très consommateurs de soins. Les formules pour indépendants débutent autour de 49 euros par mois pour un contrat d’entrée de gamme, et peuvent dépasser 90 euros mensuels pour la formule Saphir la plus couvrante. Ces tarifs se situent dans la moyenne haute du marché, ce qui impose de vérifier de près si les garanties correspondent bien aux besoins réels.

Enfin, plusieurs avis récents évoquent des difficultés à joindre un conseiller sur des dossiers complexes. Le support se fait principalement par chat et par e-mail, avec une plage horaire étendue mais sans numéro d’appel direct. Certains assurés regrettent l’absence d’interlocuteur téléphonique dédié pour les situations sensibles (longue hospitalisation, litige de remboursement), même si d’autres témoignages saluent la réactivité du chat sur les questions simples.

- Plafonds de remboursement limités sur certains postes

Sur le dentaire et l’optique, les plafonds annuels peuvent être atteints rapidement dès que l’on entre dans des soins lourds ou des équipements haut de gamme. Un traitement orthodontique complet ou des verres progressifs de qualité peuvent ainsi laisser un reste à charge important. L’utilisation d’un comparateur comme celui de Quelle Assurance Santé permet de visualiser en un coup d’œil quels contrats concurrents proposent des plafonds plus élevés ou des réseaux de soins négociés. - Tarifs jugés élevés pour certains profils

Pour un indépendant autour de 40 ans, une formule intermédiaire peut déjà représenter un budget de 60 à 70 euros par mois, et une couverture “premium” dépasser 85 à 90 euros. Pour une famille avec plusieurs enfants, la facture globale peut devenir significative, même si la couverture est parfois gratuite à partir du troisième enfant. Dans ces cas, il est essentiel de simuler précisément le coût annuel via un comparateur avant de se décider. - Service client perfectible sur les dossiers complexes

De nombreux assurés louent la rapidité des réponses sur le chat pour les demandes courantes (attestation, niveau de garantie, question simple de remboursement). En revanche, certains témoignages font état d’échanges plus laborieux dès qu’un dossier nécessite plusieurs allers-retours, avec des documents manquants ou des refus de prise en charge contestés. L’absence de ligne téléphonique directe est alors perçue comme un frein, surtout par des profils moins à l’aise avec l’écrit.

Astuce: Avant de souscrire, prenez le temps d’étudier chaque garantie dans le détail. Comparez les plafonds de remboursement, surtout pour l’orthodontie, les lunettes et les prothèses, avec ceux d’autres mutuelles grâce à notre comparateur de mutuelles. Vous visualiserez rapidement si le coût mensuel d’Alan est cohérent avec vos dépenses de santé prévues.

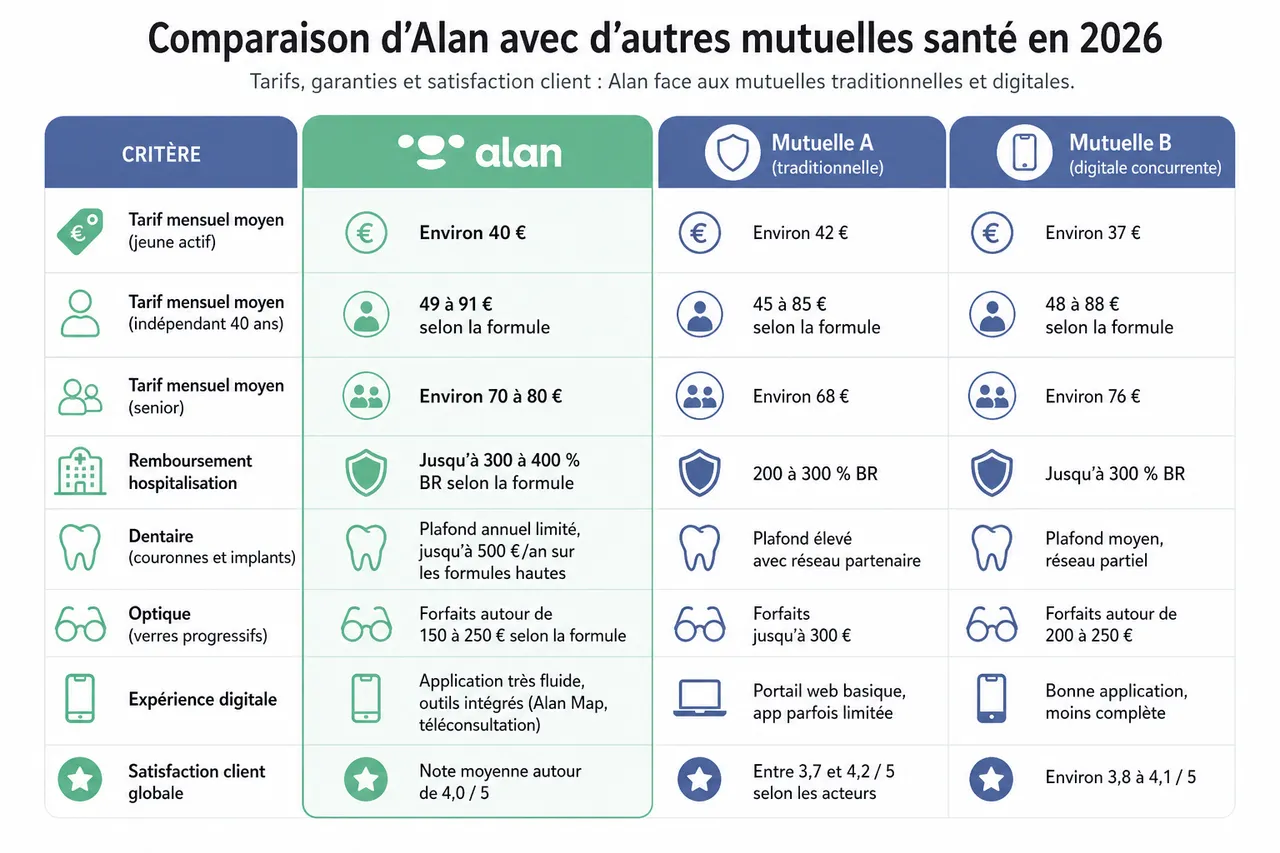

Comparaison d’Alan avec d’autres mutuelles santé en 2026

Alan se positionne comme une alternative digitale face aux assureurs traditionnels, mais aussi face à d’autres acteurs “assurtech”. Pour comprendre si l’offre est réellement compétitive, il est utile de comparer les tarifs, les niveaux de garanties et la satisfaction client avec quelques profils types, puis d’affiner ensuite via un outil comme le comparateur de Quelle Assurance Santé.

Tableau comparatif: Alan vs concurrents majeurs

| Critère | Alan | Mutuelle A (traditionnelle) | Mutuelle B (digitale concurrente) |

|---|---|---|---|

| Tarif mensuel moyen (jeune actif) | Environ 40 € | Environ 42 € | Environ 37 € |

| Tarif mensuel moyen (indépendant 40 ans) | 49 à 91 € selon la formule | 45 à 85 € selon la formule | 48 à 88 € selon la formule |

| Tarif mensuel moyen (senior) | Environ 70 à 80 € | Environ 68 € | Environ 76 € |

| Remboursement hospitalisation | Jusqu’à 300 à 400 % BR selon la formule | 200 à 300 % BR | Jusqu’à 300 % BR |

| Dentaire (couronnes et implants) | Plafond annuel limité, jusqu’à 500 €/an sur les formules hautes | Plafond élevé avec réseau partenaire | Plafond moyen, réseau partiel |

| Optique (verres progressifs) | Forfaits autour de 150 à 250 € selon la formule | Forfaits jusqu’à 300 € | Forfaits autour de 200 à 250 € |

| Expérience digitale | Application très fluide, outils intégrés (Alan Map, téléconsultation) | Portail web basique, app parfois limitée | Bonne application, moins complète |

| Satisfaction client globale | Note moyenne autour de 4,0 / 5 | Entre 3,7 et 4,2 / 5 selon les acteurs | Environ 3,8 à 4,1 / 5 |

Ce comparatif met en avant la modernité de l’expérience Alan et sa capacité à offrir une gestion numérique efficace: gestion des documents et des remboursements en temps réel, notifications à chaque étape, et un espace client intuitif. À garanties équivalentes, Alan se situe souvent légèrement au-dessus du marché pour les indépendants et certaines TPE, mais compense par l’absence de délai de carence et la simplicité d’usage. En revanche, sur le dentaire et l’optique, certaines mutuelles traditionnelles ou hybrides gardent l’avantage grâce à des réseaux de soins partenaires et des plafonds plus élevés.

| Élément clé | Alan | Impact pour l’assuré |

|---|---|---|

| Délai de carence | Aucun délai, couverture immédiate | Permet d’être remboursé dès la première consultation après souscription, utile en cas de besoin urgent. |

| Positionnement tarifaire | Moyenne à haute gamme | Nécessite de vérifier finement le rapport garanties/prix via un comparateur comme Quelle Assurance Santé. |

| Digitalisation | 100 % en ligne, app centrale | Séduit les profils à l’aise avec le numérique, peut dérouter ceux préférant le contact physique. |

Focus sur l’expérience utilisateur et la gestion des remboursements

Alan marque clairement la différence sur la simplicité du parcours client. Supposons que un consultant indépendant malade en déplacement: il prend en photo son arrêt de travail via l’application, reçoit une notification de prise en charge en quelques minutes, puis son remboursement le lendemain. Ce type de parcours fluide reste rare sur le marché, où de nombreux acteurs imposent encore des formulaires papier ou des scans manuels à envoyer par e-mail.

Le service client, accessible via chat, se distingue par des délais de réponse souvent inférieurs à 10 minutes sur les questions courantes. En parallèle, l’historique des soins et des remboursements est consultable à tout moment, ce qui facilite la préparation d’un budget santé ou la vérification d’un reste à charge. Les entreprises bénéficient aussi d’un espace dédié pour suivre les adhésions et les éventuels départs de salariés, ce qui simplifie le pilotage de la complémentaire collective.

- Transmission des factures en quelques clics

La plupart des actes peuvent être transmis en prenant simplement une photo depuis l’application, qui recadre et optimise le document pour une lecture automatique. Cette dématérialisation complète évite de conserver des piles de factures et limite les risques de perte. Pour un parent actif gérant les soins de plusieurs enfants, ce gain de temps est particulièrement appréciable. - Remboursements rapides, souvent sous 24 heures

De nombreux assurés rapportent un virement intervenant dès le lendemain de l’envoi de la facture, hors délais liés à l’Assurance maladie obligatoire. Cette réactivité est un atout par rapport à des mutuelles où le remboursement peut prendre plusieurs jours ouvrés. Cela peut faire la différence lorsqu’il s’agit d’un gros montant, par exemple pour des lunettes ou un acte dentaire important. - Historique détaillé et accessible en permanence

Toutes les opérations (soins, remboursements, échanges avec le support) sont stockées dans un historique clair. Cette trace permet de vérifier facilement un montant ou une date sans devoir contacter le service client. Elle peut aussi servir de base pour discuter avec un conseiller de Quelle Assurance Santé si l’on souhaite comparer sa situation avec d’autres contrats. - Accompagnement humain malgré le 100 % digital

Même si l’essentiel se passe en ligne, l’équipe d’Alan est composée de conseillers capables de répondre à des questions pointues sur les garanties ou les remboursements. Le canal privilégié reste le chat, mais des demandes de rappel sont possibles dans certains cas. Pour les personnes qui souhaitent un accompagnement plus approfondi et neutre avant de choisir, l’assistance de Quelle Assurance Santé vient compléter utilement ce dispositif.

À retenir: Utilisez un comparateur de mutuelles pour vérifier que les garanties correspondent à vos besoins, notamment selon votre âge et la nature de vos dépenses de santé. La transparence et la réactivité sont de vrais atouts, mais il reste indispensable de vérifier les plafonds pour les soins coûteux et de mettre Alan en face de 2 ou 3 concurrents pertinents.

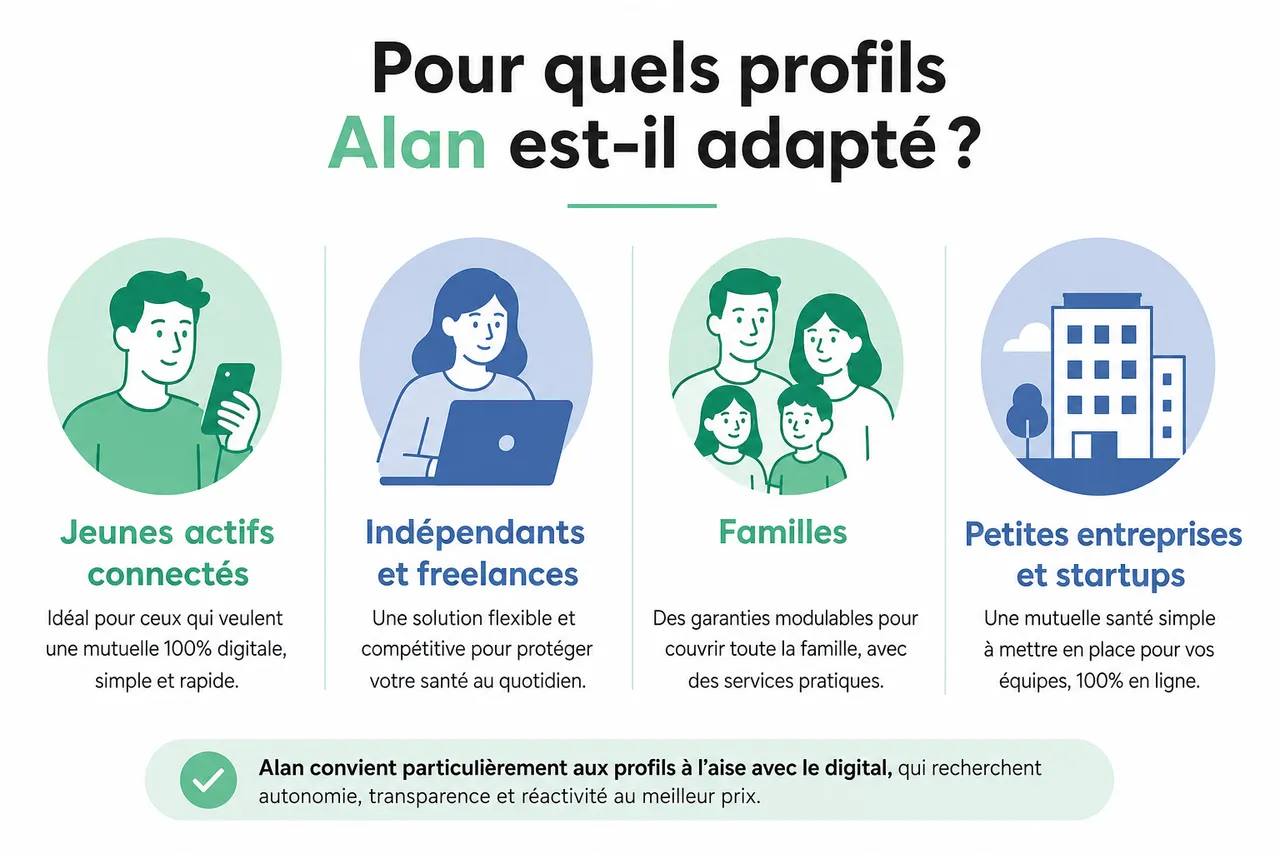

Pour quels profils Alan est-il adapté?

Le choix d’une mutuelle dépend fortement de votre situation de vie, de votre budget et de votre familiarité avec le digital. L’avis assurance santé Alan n’est pas le même pour un indépendant très connecté, une famille nombreuse, un senior ou une petite entreprise. En croisant les retours d’utilisateurs et l’analyse de Quelle Assurance Santé, il est possible de dégager quelques profils pour lesquels Alan est particulièrement pertinent, et d’autres pour lesquels une alternative doit être étudiée.

Seniors et familles: quels avantages et limites?

Pour un senior qui souhaite simplifier la gestion de ses remboursements, Alan apporte un confort réel grâce au tiers payant, à la carte dématérialisée et à un espace client simplifié. Une retraitée peut consulter tous ses remboursements médicaux depuis sa tablette, sans avoir à conserver des dossiers papier ni à se déplacer en agence. Cette autonomie est souvent mise en avant dans les témoignages de clients qui aident des parents âgés à gérer leur santé.

Cependant, la question du niveau de couverture reste centrale. En optique, dentaire ou audiologie, les besoins des seniors sont souvent plus élevés que la moyenne, et certains utilisateurs indiquent avoir été surpris par le reste à charge malgré une formule intermédiaire. Il devient alors important de vérifier les plafonds annuels, les forfaits et les niveaux de pourcentage de remboursement, puis de les comparer à d’autres mutuelles via le simulateur de Quelle Assurance Santé.

Côté familles, Alan facilite le suivi des remboursements pour chaque membre du foyer et permet d’ajouter ou retirer un enfant en quelques clics, ce qui est très pratique en cas de naissance ou de changement de situation. Toutefois, la cotisation globale peut grimper rapidement lorsque plusieurs enfants sont inclus, même si certaines formules prévoient la gratuité à partir du troisième enfant. Les familles nombreuses doivent donc être particulièrement vigilantes sur le coût total annuel et sur la prise en charge de postes clés comme l’orthodontie ou la pédiatrie spécialisée.

- Accompagnement digital sur mesure pour les seniors

L’interface simplifiée, les notifications et le suivi en temps réel peuvent aider à mieux contrôler ses dépenses de santé et à éviter les oublis. Les seniors qui maîtrisent les outils numériques y trouvent un vrai confort par rapport à des contrats plus “papier”. Pour ceux qui ont besoin d’un soutien supplémentaire, l’assistance dédiée de Quelle Assurance Santé reste disponible pour expliquer les devis et les garanties en détail. - Gestion centralisée pour les familles actives

L’ensemble des soins et remboursements du foyer est regroupé dans un seul espace, ce qui permet de suivre facilement qui a été remboursé, pour quel acte et à quelle date. Cela évite les doublons et les incompréhensions, surtout lorsque plusieurs adultes gèrent les rendez-vous médicaux. En parallèle, un comparateur comme celui de Quelle Assurance Santé permet de vérifier si une autre mutuelle familiale n’offrirait pas un meilleur rapport garanties/prix. - Possibilité d’ajuster la couverture au fil du temps

Alan permet d’adapter certaines garanties en fonction de l’évolution de la situation (arrivée d’un enfant, début de traitement orthodontique, changement de lieu de vie). Cette flexibilité est intéressante pour les foyers dont les besoins évoluent rapidement. Elle doit néanmoins s’accompagner d’une vérification régulière via un comparatif indépendant pour s’assurer que la formule reste compétitive.

Conseil: Pour un senior ou une famille nombreuse, demandez une simulation personnalisée sur Quelle Assurance Santé afin de comparer le coût total et les remboursements sur les postes les plus importants (optique, dentaire, hospitalisation). Cela permet de vérifier si Alan reste l’option la plus pertinente ou si une mutuelle plus spécialisée serait préférable.

Indépendants et jeunes actifs: une solution flexible?

Pour les travailleurs indépendants, freelances et jeunes actifs, Alan représente souvent une solution attractive grâce à son inscription 100 % en ligne et à son approche sans délai de carence. Un entrepreneur peut souscrire en moins de dix minutes, sans formalités médicales lourdes, et être couvert dès le premier jour pour ses soins courants et son hospitalisation. Ce fonctionnement “à la demande” est en phase avec les attentes des profils nomades ou des travailleurs à distance.

La possibilité de gérer sa couverture depuis l’application, de changer de formule ou d’actualiser ses informations sans courrier recommandé est également un atout fort. En cas de variation de revenus ou de changement de statut (passage de salarié à indépendant par exemple), un simple ajustement de la formule peut suffire pour retrouver un équilibre entre budget et garanties. De nombreux avis soulignent aussi l’intérêt des outils de prévention et des contenus pédagogiques intégrés dans l’app pour mieux gérer son capital santé au quotidien.

- Adhésion 100 % en ligne, sans tracas administratif

L’inscription se fait en quelques étapes simples, avec une validation quasi instantanée et l’envoi immédiat de la carte de tiers payant dématérialisée. Aucun dossier papier n’est à renvoyer, ce qui limite le risque d’erreur et la perte de temps. Pour un freelance très pris par ses missions, cette simplicité est un argument décisif. - Gestion flexible des garanties au rythme de la vie professionnelle

La vie d’un indépendant peut alterner entre périodes très chargées et phases plus calmes, avec des revenus fluctuants. La possibilité de moduler sa couverture ou de changer de formule permet de garder un contrat cohérent avec ses moyens financiers. En cas de doute sur le niveau optimal de garanties, les comparatifs et guides de Quelle Assurance Santé aident à arbitrer objectivement. - Suivi en temps réel et conseils santé intégrés

L’application ne se limite pas aux remboursements: elle propose aussi des services de téléconsultation, des articles de prévention et parfois des programmes bien-être. Pour un jeune actif qui découvre les arcanes de la protection sociale, cela contribue à mieux comprendre son contrat et à optimiser ses dépenses de santé. En parallèle, un comparateur indépendant permet de vérifier régulièrement que l’offre Alan reste compétitive par rapport à d’autres mutuelles pour TNS.

Alan pense aussi aux entreprises, avec des offres collectives conçues pour les TPE et PME. Les formules Essentiel, Équilibre ou Optimal offrent une grille de garanties claire, et l’employeur peut piloter les adhésions depuis une interface dédiée. Couplé aux conseils de Quelle Assurance Santé, ce dispositif permet aux dirigeants de trouver un bon compromis entre budget entreprise et protection des salariés.

Ce que disent les chiffres: notes, prix et tendances à connaître

Au-delà des impressions et des témoignages isolés, les chiffres récents permettent de mettre en perspective la place d’Alan sur le marché de la complémentaire santé en 2026. Ces données chiffrées aident à objectiver l’avis assurance santé Alan et à situer l’assureur par rapport à ses concurrents.

Notes clients et perception globale

Les principales plateformes d’avis en ligne confirment une satisfaction solide mais nuancée. Sur Trustpilot, Alan obtient une note d’environ 4,1 à 4,3 sur 5 selon les périodes, tandis que sur Opinion Assurances, la note se situe autour de 4/5. En agrégeant ces résultats, plusieurs analyses indépendantes estiment la moyenne autour de 4,0 à 4,1 sur plus de 2 000 avis vérifiés, ce qui est supérieur à la moyenne du marché, mais laisse apparaître des marges d’amélioration sur le service client et certains remboursements.

- Appréciation de l’expérience digitale

Une large majorité d’avis “5 étoiles” mettent en avant l’ergonomie de l’application, la simplicité des démarches et la rapidité des remboursements. Pour beaucoup d’utilisateurs, ces aspects compensent un tarif parfois un peu plus élevé que certaines mutuelles traditionnelles, car le gain de temps et de sérénité est jugé précieux. - Critiques ciblées sur certains points de friction

Les avis moins favorables pointent principalement les difficultés rencontrées lors de dossiers complexes, l’impression de “tourner en rond” avec le service client sur certains litiges, ou des déceptions liées à des plafonds de garanties jugés insuffisants. Ces retours rappellent l’importance de lire attentivement les conditions et de comparer avant de souscrire.

Tarifs observés et positionnement sur le marché

Les grilles tarifaires d’Alan varient selon l’âge, la formule choisie (Rubis, Émeraude, Saphir ou équivalents), le statut (indépendant, salarié en entreprise, TPE, PME) et la composition familiale. Pour un travailleur non salarié, les tarifs observés en 2026 tournent autour de 49 euros par mois pour une formule d’entrée de gamme, environ 64 à 72 euros pour une formule intermédiaire et jusqu’à 90 à 91 euros pour un niveau de garanties plus élevé. Pour une entreprise, les formules collectives débutent aux alentours de 48 euros bruts par mois par salarié, avec une prise en charge minimale de 50 % par l’employeur.

- Niveau de gamme plutôt moyen-haut

Ces tarifs placent Alan dans une fourchette de prix moyenne à haute par rapport au reste du marché, notamment pour les indépendants. Cela signifie que le choix d’Alan doit se justifier par des services et des garanties en phase avec vos attentes (zéro délai de carence, application efficace, bons niveaux d’hospitalisation, etc.). - Impact de l’âge et de la composition familiale

Comme chez la plupart des assureurs, le prix augmente avec l’âge, souvent d’un à deux euros par an autour de certains paliers, et s’ajuste selon le nombre de personnes couvertes. L’ajout d’enfants peut faire grimper la note, même si certaines offres prévoient la gratuité à partir du troisième enfant. Simuler ces scénarios sur Quelle Assurance Santé permet de projeter le coût sur plusieurs années.

Résumé chiffré des principaux indicateurs

| Indicateur clé | Valeur indicative 2026 | Ce que cela signifie pour vous |

|---|---|---|

| Note moyenne clients | Environ 4,0 à 4,1 / 5 | Satisfaction globale supérieure à la moyenne, mais avec des critiques sur la gestion de certains dossiers. |

| Tarif TNS entrée de gamme | À partir d’environ 49 €/mois | Accessible pour une couverture basique, à comparer avec d’autres offres pour vérifier le niveau de garanties. |

| Tarif TNS haut de gamme | Jusqu’à 90 à 91 €/mois | Budget significatif, qui doit se justifier par des besoins importants en hospitalisation et en soins courants. |

| Délai de carence | 0 jour | Couverture immédiate après souscription, avantage en cas de soins urgents à prévoir. |

| Remboursement hospitalisation | Jusqu’à 300 à 400 % BR | Niveaux élevés sur les formules supérieures, intéressants pour limiter le reste à charge en cas de séjour coûteux. |

Avis d’experts et verdict final: Alan, un bon choix en 2026?

L’avis assurance santé Alan se confirme auprès des experts du secteur: la mutuelle (techniquement, un assureur santé) séduit par son innovation, sa simplicité d’utilisation et son engagement envers la transparence. Les spécialistes de l’assurance voient en Alan un acteur qui a contribué à moderniser le marché français, en imposant des standards élevés sur la clarté des contrats, l’ergonomie des interfaces et la vitesse de remboursement. Certains soulignent cependant que cette modernité ne dispense pas de bien analyser les grilles de garanties.

Synthèse des avis clients et experts

Clients et experts s’accordent sur plusieurs points: Alan est idéal pour les assurés qui veulent tout gérer en ligne, bénéficier de remboursements rapides et disposer d’une vision claire de leurs garanties. Un chef d’entreprise peut ainsi gérer les adhésions et résiliations de ses salariés en quelques clics, tandis qu’un indépendant suit ses remboursements sur son smartphone sans jamais contacter une agence. De plus, l’absence de délai de carence est unanimement saluée comme un vrai atout concurrentiel.

- Gestion innovante et transparente des contrats santé

Alan a construit sa réputation sur une promesse de “0 papier” et de transparence totale, que les utilisateurs reconnaissent dans l’ensemble. Les tableaux de garanties sont lisibles, les exclusions sont mieux mises en avant que chez certains concurrents et les outils pédagogiques aident à comprendre le jargon de l’assurance. Cela facilite aussi le travail des conseillers de Quelle Assurance Santé, qui peuvent comparer plus efficacement Alan avec d’autres offres. - Service client disponible, mais canaux à connaître

Les professionnels de l’assurance saluent la réactivité du support sur les questions simples et la qualité des réponses apportées par chat. En revanche, ils rappellent que l’absence de numéro de téléphone direct peut déstabiliser certains assurés, notamment les plus âgés. C’est pourquoi l’accompagnement neutre et personnalisé proposé par Quelle Assurance Santé reste précieux pour sécuriser le choix initial. - Positionnement clair sur les profils “digitaux”

Alan est souvent recommandé par les experts pour les start-ups, les PME technophiles, les indépendants et les jeunes actifs qui recherchent une expérience fluide et des outils modernes. Pour d’autres publics (seniors très consommateurs de soins, familles nombreuses à budget serré), les spécialistes conseillent de passer systématiquement par un comparateur avant d’opter pour Alan ou pour une autre mutuelle.

Dans quels cas choisir Alan (ou non)?

Alan est particulièrement recommandé aux indépendants, jeunes actifs et familles à l’aise avec le digital, qui souhaitent une expérience fluide et sans paperasse, avec des remboursements rapides et une bonne visibilité sur leurs dépenses. Pour ces profils, la valeur ajoutée de l’application et l’absence de délai de carence justifient souvent un tarif légèrement plus élevé que la moyenne. Les entreprises en croissance, notamment dans le secteur numérique, trouvent également dans Alan un partenaire adapté à leurs besoins de flexibilité et de simplicité administrative.

En revanche, pour les personnes ayant des besoins importants en dentaire, optique ou hospitalisation très lourde, il est judicieux de comparer les plafonds de remboursement, les forfaits et l’existence de réseaux de soins partenaires avec d’autres offres du marché. Les seniors avec un suivi médical lourd ou les familles nombreuses soucieuses d’optimiser chaque euro de cotisation peuvent parfois trouver des contrats plus adaptés auprès d’acteurs spécialisés. Dans tous les cas, l’utilisation du comparateur et des guides de Quelle Assurance Santé permet de vérifier si Alan correspond réellement au profil et au budget de chaque foyer.

- Profils pour lesquels Alan est souvent un bon choix

Indépendants, jeunes actifs, salariés de PME innovantes et familles connectées profitent pleinement de l’expérience 100 % digitale et des remboursements rapides. Pour eux, la réduction des tâches administratives et la clarté de l’application compensent largement l’absence d’agence physique. Les options haut de gamme peuvent en outre sécuriser l’hospitalisation et les soins courants à un bon niveau. - Profils qui doivent redoubler de vigilance

Les seniors, les familles nombreuses et les assurés avec des besoins très importants en soins coûteux (implants dentaires, aides auditives, traitements spécialisés) doivent évaluer avec précision leurs dépenses sur les deux à trois prochaines années. En comparant Alan avec d’autres mutuelles via Quelle Assurance Santé, ils peuvent vérifier si une offre plus ciblée ou avec réseau de soins ne serait pas plus avantageuse.

À éviter: S’engager sur une formule Alan ou tout autre contrat sans avoir vérifié que chaque besoin de santé du foyer est bien couvert, et sans avoir comparé plusieurs offres grâce au comparateur de mutuelles de Quelle Assurance Santé. Une analyse personnalisée permet souvent d’économiser plusieurs centaines d’euros par an tout en améliorant sa protection.

En 2026, Alan s’impose comme une référence de la mutuelle santé digitale pour tous ceux qui veulent simplifier leur quotidien, tout en gardant le contrôle sur leurs dépenses de santé. Avant de faire votre choix, tirez parti de notre comparateur de mutuelles pour identifier l’offre la plus avantageuse selon votre profil, consultez nos guides d’information pour éclairer vos décisions, et pensez aux options pour animaux si vous souhaitez protéger chaque membre de la famille. Pour les seniors, une assistance dédiée facilite la compréhension et le choix de la meilleure couverture, en toute sérénité.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Les avis sur la mutuelle Alan

Les avis sur la mutuelle Alan

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Mutuelle santé et cure thermale : comment obtenir le meilleur remboursement ?

Mutuelle santé et cure thermale : comment obtenir le meilleur remboursement ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?