Choisir une assurance santé senior en 2026 n’a jamais été aussi stratégique: avec l’allongement de la durée de vie et la hausse des frais médicaux, une couverture inadaptée peut vous coûter des milliers d’euros chaque année. Pourtant, la plupart des seniors naviguent à l’aveugle entre des offres opaques et des garanties mal calibrées.

Quelle Assurance Santé vous aide à comparer les mutuelles santé du marché en fonction de vos besoins réels, grâce à un comparateur intuitif et des conseils personnalisés. Ce guide décrypte les critères essentiels pour identifier la meilleure couverture santé adaptée à votre profil, optimiser vos remboursements et sécuriser votre budget sans compromis sur la qualité des soins.

Pourquoi souscrire une assurance santé spécifique pour senior?

Les besoins médicaux spécifiques des seniors

Arrivé à la soixantaine, chacun constate rapidement que les frais de santé ne cessent d’augmenter. Rendez-vous réguliers chez le cardiologue, séances de kinésithérapie, contrôles ophtalmologiques ou encore pose d’une prothèse dentaire: ces dépenses font désormais partie du quotidien. Prenons l’exemple d’un appareil auditif: pour une oreille, le coût dépasse fréquemment 1 500 euros, et un bridge dentaire peut atteindre 1 200 euros. Une mutuelle classique, souvent pensée pour les actifs, laisse généralement un reste à charge élevé sur ces postes essentiels.

C’est là que la meilleure assurance santé sénior prend tout son sens. Elle intègre des garanties renforcées sur l’optique, le dentaire, l’hospitalisation et l’audition, pour garantir des remboursements élevés là où les besoins sont les plus fréquents. Ce type de couverture limite les mauvaises surprises et protège votre budget santé, même en cas de soins lourds ou imprévus.

Les études récentes montrent que la part des plus de 60 ans dans les dépenses de santé représente près de la moitié des remboursements de l’Assurance maladie, avec une progression régulière des dépenses liées aux affections de longue durée, aux maladies cardiovasculaires et aux pathologies chroniques. Cela se traduit concrètement par une hausse des consultations de spécialistes, des examens de suivi et des hospitalisations, que seule une complémentaire adaptée permet de maîtriser.

- Hospitalisation plus fréquente et plus coûteuse: après 65 ans, la probabilité d’hospitalisation augmente nettement, et un séjour à l’hôpital peut générer plusieurs centaines d’euros de reste à charge sans mutuelle renforcée, notamment en cas de chambre particulière ou de dépassements d’honoraires.

- Soins de longue durée et maladies chroniques: diabète, arthrose, insuffisance cardiaque ou respiratoire nécessitent des traitements au long cours, des bilans réguliers et parfois des dispositifs médicaux, ce qui alourdit sensiblement le budget santé si les remboursements ne sont pas optimisés.

- Équipements médicaux coûteux: fauteuils releveurs, lits médicalisés, aides à la mobilité ou dispositifs de surveillance nécessitent des forfaits spécifiques; une bonne mutuelle senior prévoit des forfaits annuels en euros pour ce type d’équipements afin d’éviter des dépenses imprévues trop lourdes.

Différences entre mutuelle classique et mutuelle senior

Il existe une vraie différence entre la mutuelle d’entreprise ou une formule “classique” et une mutuelle pensée pour les seniors. Les besoins changent, tout comme les priorités:

- Des remboursements renforcés sur les postes clés: lunettes, prothèses dentaires, implants, appareils auditifs et frais d’hospitalisation bénéficient de pourcentages de remboursement plus élevés (200 %, 300 % ou plus de la base de remboursement) ou de forfaits conséquents en euros, alors qu’une formule standard reste souvent limitée à 100 % de la base de la Sécurité sociale.

- Une prise en charge élargie des médecines douces: ostéopathie, acupuncture, chiropraxie, sophrologie ou consultations de diététique peuvent être remboursées via des forfaits annuels, ce qui répond à la demande croissante des seniors pour des approches complémentaires de prévention et de confort.

- Des services d’assistance à domicile ciblés: aide ménagère après hospitalisation, livraison de repas, téléassistance, garde d’animaux ou organisation de transports sont de plus en plus intégrés aux contrats seniors pour faciliter le retour à domicile et sécuriser le quotidien.

- Un accompagnement administratif dédié: équipes spécialisées, conseillers accessibles par téléphone ou en ligne, fiches pratiques et simulateurs permettent de mieux comprendre les garanties et d’éviter les erreurs dans les démarches de remboursement.

- Spécificité des besoins: avec l’âge, les besoins de santé deviennent plus ciblés sur l’hospitalisation, l’audition, la vision, le dentaire et les soins de spécialistes, ce qui impose d’adapter les niveaux de garantie sur ces postes précis.

- Reste à charge maîtrisé: les garanties sur l’optique, le dentaire, l’hospitalisation et l’audition deviennent prioritaires pour limiter le reste à charge, surtout hors panier 100 % Santé, où les dépassements peuvent être très importants.

- Souplesse de la couverture: une mutuelle senior bien conçue permet souvent d’augmenter certains niveaux de remboursement d’une année sur l’autre, pour suivre l’évolution de l’état de santé sans devoir changer complètement de contrat.

Comparatif des meilleures assurances santé senior en 2026

Panorama des principaux acteurs en 2026

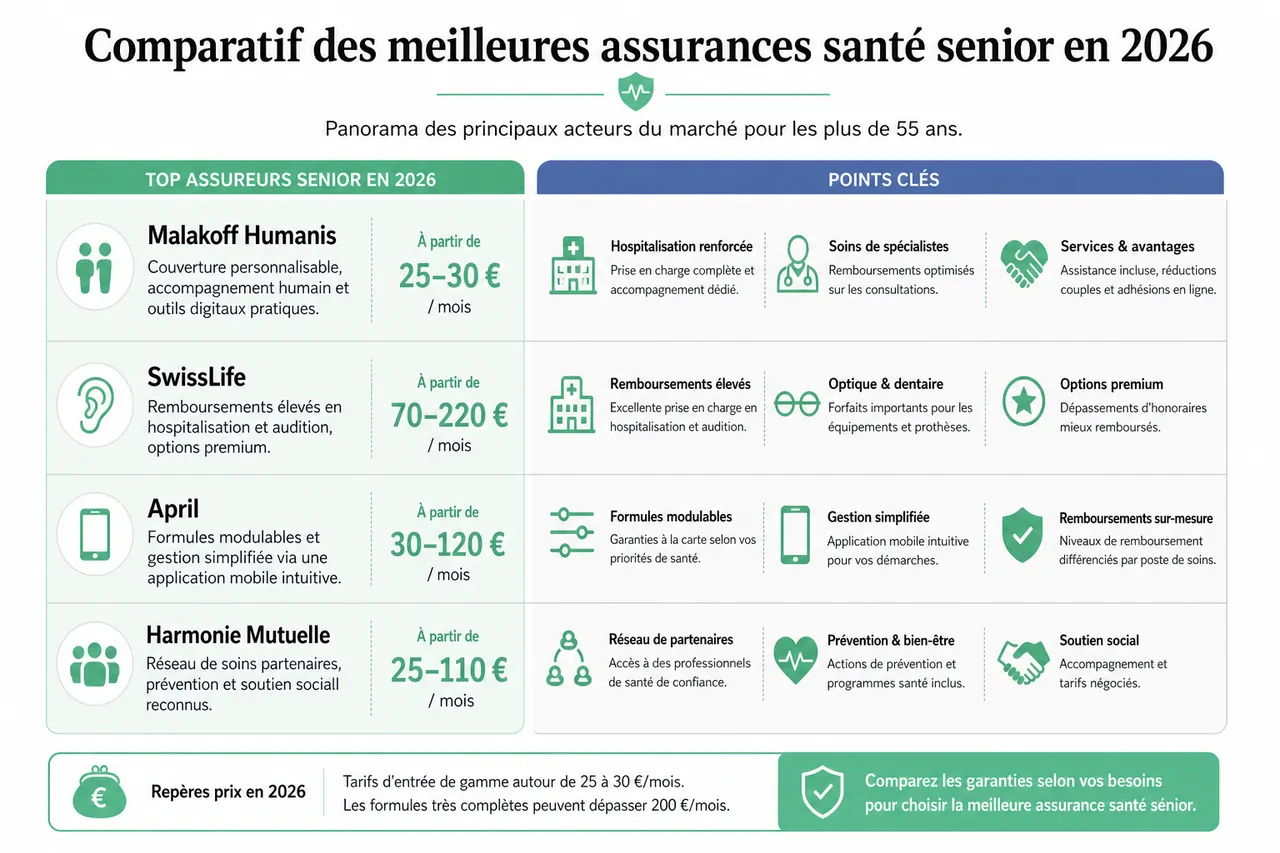

En 2026, le marché de la mutuelle santé senior offre de nombreuses options, mais certains assureurs se démarquent par la qualité de leurs formules et la richesse de leurs services. Les comparateurs spécialisés recensent désormais plusieurs dizaines d’offres ciblant les plus de 55 ans, avec des tarifs d’entrée de gamme autour de 25 à 30 euros par mois et des formules très complètes pouvant dépasser 200 euros mensuels.

- Malakoff Humanis: idéal pour ceux qui cherchent une couverture personnalisable, avec un accompagnement humain et des outils digitaux pratiques. Les formules seniors mettent l’accent sur l’hospitalisation, les soins de spécialistes et les services d’assistance, avec souvent des réductions pour les couples ou les adhésions en ligne.

- SwissLife: plébiscité pour ses remboursements élevés en hospitalisation et audition, et ses options premium. Les contrats haut de gamme intègrent des prises en charge renforcées sur les dépassements d’honoraires et des forfaits significatifs pour les équipements optiques et dentaires.

- April: apprécié pour ses formules modulables et la simplicité de gestion grâce à une application mobile intuitive. Les seniors peuvent choisir des garanties à la carte selon leurs priorités, avec des niveaux de remboursement différenciés par poste de soins.

- Harmonie Mutuelle: reconnu pour son réseau de soins partenaires, ses actions de prévention et son soutien social. Les adhérents profitent de tarifs négociés chez certains opticiens, dentistes ou audioprothésistes, ce qui réduit mécaniquement le reste à charge.

Les classements publiés en 2026 par différents comparateurs et organismes de conseil mettent aussi en avant d’autres acteurs comme Aésio, Allianz, Pro BTP ou Cocoon, qui se distinguent par des offres compétitives sur certains segments d’âge ou de budget. Face à cette diversité, l’intérêt d’un comparateur comme celui de Quelle Assurance Santé est de filtrer ces nombreuses propositions pour ne retenir que celles réellement pertinentes pour votre profil.

Tableau comparatif des garanties et tarifs

En fonction du niveau de garantie choisi, le tarif d’une assurance santé senior varie entre 30 et plus de 200 euros par mois en 2026. Voici un aperçu des principales offres du marché, avec leurs points forts:

| Assureur | Formule | Optique (forfait annuel) | Dentaire (taux de remboursement) | Hospitalisation | Audition (forfait par appareil) | Tarif mensuel moyen | Services inclus |

|---|---|---|---|---|---|---|---|

| Malakoff Humanis | Senior Plus | 350 € / an | 300 % BR | 100 % frais réels | 900 € / appareil | 85 € | Téléconsultation, assistance à domicile, espace assuré en ligne |

| SwissLife | Confort Senior | 400 € / an | 350 % BR | Frais réels | 1 000 € / appareil | 98 € | Réseau optique/dentaire, gestion en ligne, services de prévention |

| April | Modul’Senior | 300 € / an | 250 % BR | 80 € / jour | 800 € / appareil | 75 € | Application mobile, coaching prévention, téléconsultation |

| Harmonie Mutuelle | Senior Sérénité | 350 € / an | 300 % BR | Frais réels | 950 € / appareil | 90 € | Service social, assistance post-hospitalisation, réseau de soins |

Comparer ces offres permet de trouver l’équilibre idéal entre le niveau de garanties, le tarif mensuel et les services qui comptent vraiment au quotidien. Par exemple, si vous prévoyez une opération de la cataracte ou l’achat d’un nouvel appareil auditif, privilégiez une formule avec des plafonds de remboursement élevés sur ces postes, quitte à réduire légèrement d’autres garanties moins utiles pour vous.

| Poste de dépense | Enjeu pour les seniors | Niveau de couverture recommandé |

|---|---|---|

| Hospitalisation | Reste à charge important en cas de séjour prolongé, dépassements d’honoraires fréquents | Niveau élevé (frais réels ou au moins 200 % BR) avec forfait chambre particulière et assistance |

| Optique | Renouvellement régulier des verres et montures, chirurgie de la cataracte | Forfait optique annuel de 300 € à 400 €, contrat responsable pour profiter du 100 % Santé si souhaité |

| Dentaire | Prothèses, implants, soins fréquents avec dépassements parfois élevés | Au moins 250 % à 300 % BR, avec forfaits spécifiques pour les implants et prothèses complexes |

| Audition | Appareils auditifs coûteux, renouvellement tous les quelques années | Forfait de 800 € à 1 000 € par oreille, en complément des paniers 100 % Santé |

Comment utiliser efficacement un comparateur d’assurances

Un comparateur de mutuelles santé, comme celui proposé par Quelle Assurance Santé, simplifie la recherche de la meilleure assurance santé sénior. En pratique, il suffit de renseigner votre profil (âge, antécédents, besoins prioritaires comme l’optique ou l’hospitalisation) pour accéder à une sélection d’offres personnalisées. Vous pouvez ainsi:

- Entrer vos informations et besoins spécifiques: âge, situation familiale, niveau de revenus, pathologies connues et fréquence de vos consultations permettent d’affiner les résultats pour ne retenir que des formules adaptées à votre réalité.

- Préciser vos priorités: si vous savez que vous aurez prochainement une intervention dentaire, une opération de la cataracte ou un renouvellement d’appareils auditifs, vous pouvez cibler en priorité les contrats offrant les meilleurs remboursements sur ces actes.

- Obtenir instantanément des devis détaillés: chaque offre est présentée poste par poste, avec les niveaux de remboursement exprimés en pourcentage de la base Sécurité sociale ou en forfaits, ce qui permet de comparer objectivement les garanties.

- Analyser les garanties, exclusions, délais de carence et services proposés: le comparateur met en avant les délais de carence éventuels, les exclusions fréquentes (soins esthétiques, certaines prothèses, actes non reconnus) et les services additionnels, pour une vision complète.

- Comparer régulièrement les offres: les promotions et nouvelles formules peuvent faire évoluer le rapport qualité/prix d’une année sur l’autre. En reconsidérant votre contrat à intervalles réguliers grâce à Quelle Assurance Santé, vous réduisez le risque de payer trop cher pour des garanties inadaptées.

- Profiter des services digitaux et de l’accompagnement personnalisé: le comparateur vous met en relation avec des conseillers capables de décrypter les devis et de vous orienter vers les options les plus cohérentes avec votre profil médical et financier.

Comment choisir la meilleure assurance santé senior?

Les critères incontournables: garanties, exclusions, délais de carence

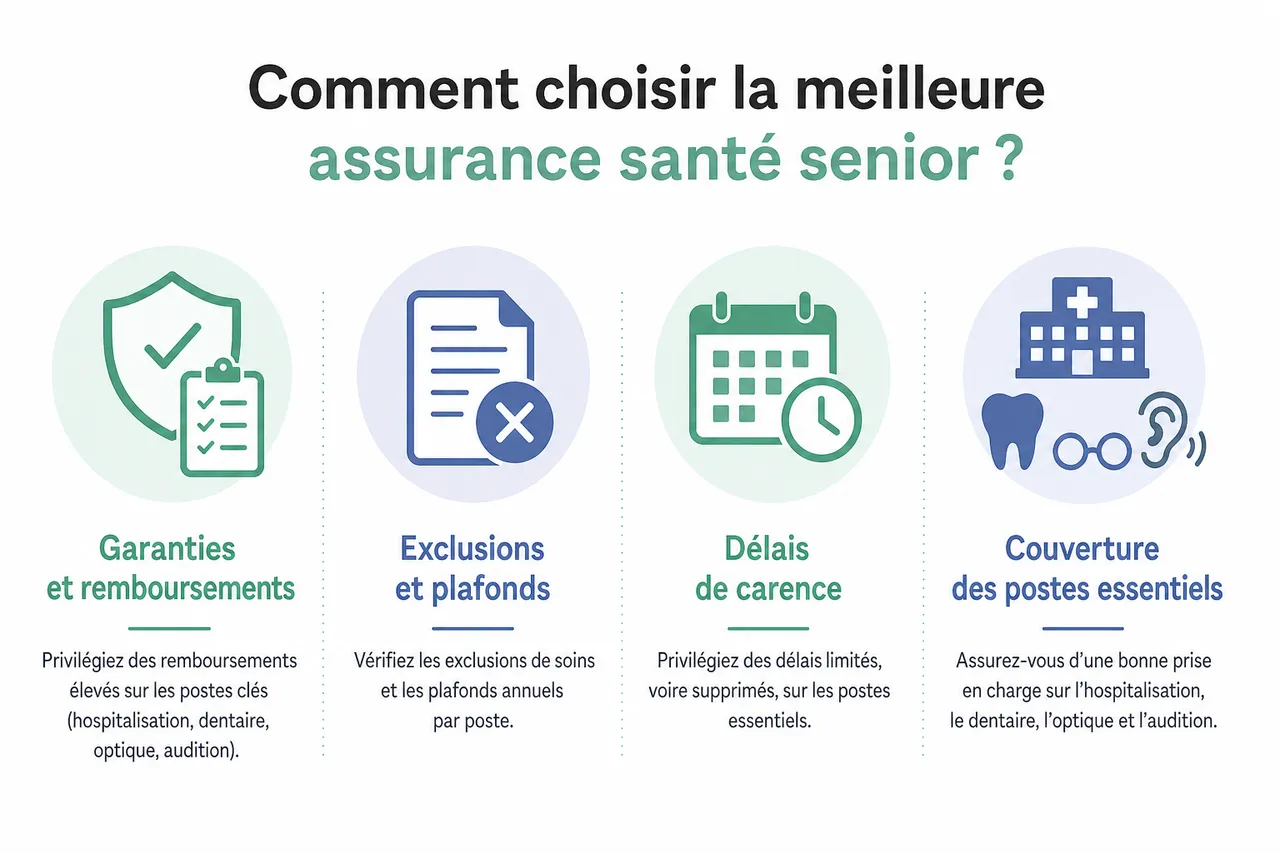

Pour vraiment profiter de la meilleure assurance santé sénior, il convient d’être attentif à plusieurs critères clés. Les retours d’expérience des assurés et les recommandations des organismes de consommation soulignent tous la nécessité de regarder au-delà du simple montant de la cotisation.

- Garanties sur les postes essentiels: privilégiez des remboursements élevés là où les dépenses sont les plus fréquentes (hospitalisation, dentaire, optique, audition). Si vous portez déjà un appareil auditif ou prévoyez une intervention dentaire, il vaut mieux viser un forfait supérieur à 1 000 euros pour l’audition et un taux de 300 % BR ou plus pour le dentaire afin de réduire significativement votre reste à charge.

- Exclusions et plafonds: certaines offres imposent des plafonds annuels par poste ou excluent certains soins coûteux (implants, actes de confort, certains médicaments peu remboursés). Prendre le temps de lire les conditions générales et les tableaux de garanties permet de vérifier que les actes médicaux importants pour vous sont bien couverts sur la durée.

- Délais de carence: un remboursement différé de plusieurs mois peut être gênant en cas de besoin urgent ou de projet de soins programmé. Les meilleures mutuelles seniors limitent ces délais, voire les suppriment sur des postes essentiels comme l’hospitalisation ou les soins courants, afin de vous couvrir pleinement dès les premiers mois.

- Prise en charge des dépassements d’honoraires: avec l’âge, la proportion de consultations chez des spécialistes pratiquant des dépassements augmente. Un contrat offrant 200 % ou 300 % BR sur ces consultations permet de conserver le libre choix du praticien sans explosion du reste à charge.

Personnalisation et optimisation du budget santé

Les besoins de santé évoluent avec le temps. La flexibilité de la mutuelle est donc essentielle: elle doit vous permettre d’ajuster vos garanties d’une année sur l’autre, selon l’évolution de votre état de santé et de votre budget. Les assureurs et comparateurs spécialisés constatent qu’une part croissante de seniors adapte désormais leurs garanties tous les deux ou trois ans pour coller au plus près à leur situation.

- Éviter de payer pour des options inutiles: si vous n’utilisez pas certains services (comme les cures thermales ou des prises en charge élevées en maternité), évitez de les inclure dans votre formule. Une analyse poste par poste via Quelle Assurance Santé permet d’identifier rapidement les garanties superflues et de réduire votre cotisation sans fragiliser votre protection.

- Renforcer les postes vraiment stratégiques: en cas de perte d’autonomie progressive, de pathologie chronique ou d’hospitalisations répétées, il devient prioritaire de renforcer les garanties sur l’hospitalisation, l’assistance à domicile, les consultations de spécialistes et éventuellement les dispositifs médicaux. Un contrat modulable vous permet d’augmenter ces niveaux sans tout remettre en cause.

- Adapter le mode de paiement à votre budget: certains contrats offrent des réductions si la cotisation est payée annuellement plutôt que mensuellement. Cette option peut représenter une économie notable sur l’année, à condition d’anticiper et de disposer de la trésorerie nécessaire.

Focus sur les services digitaux et l’accompagnement

La digitalisation a profondément transformé l’assurance santé senior. Les assureurs qui progressent le plus sur ce marché sont ceux qui combinent garanties solides et expérience utilisateur fluide. Pour un senior, disposer d’outils simples et d’un accompagnement humain reste un facteur clé de satisfaction.

- La téléconsultation médicale: disponible à toute heure, elle permet d’obtenir un avis médical sans se déplacer, ce qui est précieux en cas de mobilité réduite ou de pathologie chronique. Certaines mutuelles incluent un nombre illimité de téléconsultations, évitant ainsi des frais supplémentaires et des délais d’attente trop longs.

- Un espace assuré en ligne sécurisé: suivi des remboursements, téléchargement d’attestations, envoi de documents, messagerie sécurisée avec le service client… ces fonctionnalités simplifient la gestion du contrat et limitent les déplacements physiques en agence, tout en permettant aux proches aidants d’accompagner les démarches.

- Un accompagnement personnalisé: aides pour organiser un retour à domicile après hospitalisation, prise de rendez-vous en établissement, information sur les droits sociaux, mise en relation avec des services à la personne. Ces prestations d’assistance sont de plus en plus mises en avant et peuvent représenter une valeur ajoutée considérable lorsqu’un événement de santé survient.

Au-delà des garanties, ce sont souvent ces services qui font la différence au quotidien, en rendant la gestion de votre santé plus simple et plus sereine. Les comparateurs comme Quelle Assurance Santé mettent d’ailleurs en avant ces éléments dans leurs fiches descriptives afin de ne pas réduire la comparaison à une seule question de prix.

- Choisir des services additionnels pertinents: plutôt que d’accumuler des options rarement utilisées, il est plus efficace de sélectionner quelques services vraiment utiles pour votre situation (téléconsultation, assistance à domicile, prévention personnalisée, soutien aux aidants).

- Intégrer la prévention: programmes de dépistage, bilans de santé, ateliers de nutrition ou d’activité physique peuvent être inclus ou proposés à tarif préférentiel. Ces actions contribuent à maintenir votre santé et à limiter les dépenses lourdes à long terme.

Éléments réglementaires et dispositifs à ne pas négliger

Contrat responsable, 100 % Santé et reste à charge

La notion de contrat responsable est devenue incontournable pour les seniors. Un contrat labellisé responsable doit notamment rembourser intégralement le ticket modérateur, participer au dispositif 100 % Santé et prendre en charge le forfait hospitalier. En contrepartie, il bénéficie d’un cadre fiscal et social avantageux, ce qui contribue à contenir le montant de la cotisation.

- Le dispositif 100 % Santé: en optique, en dentaire et en audiologie, il permet d’accéder à des équipements intégralement pris en charge par l’Assurance maladie et la mutuelle, sans reste à charge. Pour en bénéficier, il est impératif que la complémentaire soit un contrat responsable et que le professionnel de santé propose un équipement éligible au panier 100 % Santé.

- Complémentarité avec les forfaits renforcés: certains seniors préfèrent des équipements hors panier 100 % Santé pour des raisons esthétiques ou de confort. Dans ce cas, des forfaits élevés en optique, dentaire ou audition sont indispensables pour éviter des factures finales très importantes.

- Impact sur le budget global: le choix entre équipements 100 % Santé et hors panier doit être anticipé lors de la sélection du contrat. Quelle Assurance Santé permet de simuler différents scénarios de soins afin de mesurer l’influence de ces choix sur votre reste à charge annuel.

Complémentaire santé solidaire et aides locales

Pour les seniors aux revenus modestes, des dispositifs d’aide existent et peuvent parfois remplacer ou compléter une mutuelle classique. Même si ces dispositifs ne s’adressent pas à tous, les connaître permet de ne pas passer à côté d’une solution adaptée à sa situation financière.

- Complémentaire santé solidaire (CSS): cette aide remplace la CMU-C et propose une couverture santé gratuite ou à faible coût pour les foyers dont les ressources ne dépassent pas certains plafonds. Elle couvre la plupart des dépenses de santé, y compris l’hospitalisation et certains équipements, réduisant fortement le reste à charge.

- Aides des collectivités locales: de plus en plus de communes, départements ou régions négocient des mutuelles collectives ouvertes à leurs habitants seniors, avec des tarifs réduits et des garanties négociées. Interroger sa mairie ou son centre communal d’action sociale peut déboucher sur des économies significatives.

- Accompagnement via un comparateur spécialisé: des plateformes comme Quelle Assurance Santé peuvent orienter les seniors vers ces dispositifs lorsqu’ils sont éligibles, ou proposer des contrats à faibles cotisations pour ceux qui ne remplissent pas les critères mais souhaitent rester correctement couverts.

Conseils pratiques pour optimiser votre mutuelle santé senior

Pourquoi comparer et actualiser sa mutuelle régulièrement?

Le marché évolue vite, tout comme vos besoins de santé. Prendre le temps de comparer son contrat chaque année, c’est s’assurer de ne pas rater une offre plus avantageuse ou mieux adaptée à votre situation. Les études de marché montrent que la concurrence entre assureurs conduit régulièrement à l’apparition de nouvelles formules plus protectrices ou mieux positionnées en prix pour les seniors.

Réévaluer régulièrement votre couverture vous permet aussi d’anticiper les dépenses imprévues, d’ajuster votre budget et de bénéficier de services nouveaux, comme la gestion 100 % digitale, des programmes de prévention plus complets ou un accompagnement renforcé en cas de perte d’autonomie. Grâce à la possibilité de résilier sa complémentaire santé chaque année après la première année de contrat, les seniors disposent d’une vraie marge de manœuvre pour adapter leur mutuelle sans contrainte excessive.

Rôle des guides d’information et de l’accompagnement

Pour beaucoup de seniors, les subtilités d’un contrat de mutuelle restent difficiles à décoder. C’est pourquoi l’accompagnement d’experts et les guides d’information détaillés proposés par Quelle Assurance Santé sont des alliés précieux. Ils vous aident à comprendre chaque garantie, à anticiper les exclusions et à effectuer vos démarches en toute confiance, que ce soit en ligne ou avec l’aide d’un conseiller dédié.

- Anticiper ses besoins de soins: en dressant un bilan de santé et en listant les soins et examens prévisibles dans les 12 à 24 prochains mois, il devient plus simple d’identifier les postes de dépense prioritaires à renforcer dans son contrat.

- Utiliser un comparateur spécialisé: un outil comme Quelle Assurance Santé centralise les offres, les rend lisibles et permet de comparer des éléments souvent complexes (taux de remboursement, forfaits, exclusions) sans y consacrer des heures. Cela réduit le risque d’erreur et facilite un choix réellement éclairé.

- S’appuyer sur les avis et retours d’expérience: consulter les avis d’assurés sur la qualité des remboursements, la réactivité du service client et la clarté des contrats complète utilement l’analyse purement technique des garanties et tarifs.

Enjeux économiques et tendances 2026 pour les mutuelles seniors

Évolution des tarifs et arbitrages budgétaires

Les données les plus récentes indiquent une tendance à la hausse des cotisations de complémentaires santé, en particulier pour les tranches d’âge les plus élevées. Dans le même temps, la part des seniors dans la population continue d’augmenter, ce qui renforce le poids de cette clientèle pour les assureurs. Résultat: les contrats deviennent plus segmentés, avec des gammes économiques, intermédiaires et haut de gamme qui s’adressent à des budgets très différents.

- Arbitrer entre prix et niveau de protection: certains seniors choisissent des formules plus économiques en acceptant un reste à charge plus important sur certains postes, alors que d’autres privilégient des garanties élevées sur l’hospitalisation et les prothèses, quitte à payer une cotisation plus élevée pour sécuriser leur budget à long terme.

- Profiter des offres promotionnelles: les comparateurs et assureurs mettent régulièrement en avant des remises de bienvenue, des mois offerts ou des réductions pour adhésion en couple. Bien utilisées, ces promotions peuvent réduire la facture la première année, mais il reste important de vérifier le niveau de garantie à long terme.

- Adapter sa mutuelle à ses revenus: pour les retraités dont les revenus ont baissé par rapport à la période d’activité, l’enjeu est de préserver une bonne protection sans déséquilibrer le budget. Un accompagnement personnalisé via Quelle Assurance Santé permet de trouver ce compromis délicat.

Prévention, autonomie et rôle des aidants

La meilleure assurance santé senior ne se limite plus à rembourser des soins. Les assureurs intègrent de plus en plus des programmes de prévention et de soutien à l’autonomie, conscients qu’un senior bien accompagné sur le plan médical, social et psychologique aura moins de risques de développer des pathologies lourdes ou d’être hospitalisé fréquemment.

- Programmes de prévention ciblés: ateliers sur la nutrition, l’activité physique adaptée, la prévention des chutes ou la gestion du sommeil sont proposés par certains contrats. Ils visent à réduire les risques de dégradation de la santé et, à terme, les dépenses lourdes.

- Accompagnement des aidants: lorsque des proches soutiennent au quotidien un senior en perte d’autonomie, des services spécifiques (soutien psychologique, information juridique et sociale, solutions de répit) peuvent être inclus ou proposés à tarif négocié par la mutuelle.

- Téléassistance et solutions connectées: boîtiers d’alerte, capteurs de chute, applications de suivi des traitements sont de plus en plus intégrés dans des packs d’assistance, parfois financés partiellement par la mutuelle, afin d’améliorer la sécurité au domicile.

| Dimension | Ce que propose une mutuelle senior moderne | Impact pour le senior et ses proches |

|---|---|---|

| Remboursements | Garanties élevées sur hospitalisation, optique, dentaire, audition, spécialistes | Reste à charge réduit, accès facilité aux soins nécessaires |

| Services digitaux | Téléconsultation, espace en ligne, application mobile, suivi des remboursements | Gestion simplifiée, gain de temps, meilleure compréhension du contrat |

| Assistance | Aide à domicile, téléassistance, organisation du retour à domicile, soutien aux aidants | Autonomie préservée, sécurisation du quotidien, soulagement de l’entourage |

| Prévention | Bilans de santé, ateliers, programmes personnalisés, conseils | Maintien de la forme, détection précoce des problèmes, réduction des risques |

En 2026, choisir la meilleure assurance santé sénior repose sur une analyse fine de vos besoins et une comparaison régulière des offres du marché. Profitez des outils de simulation et de l’accompagnement personnalisé pour faire évoluer votre contrat chaque année. Avec les bons conseils et une mutuelle adaptée, vous gardez l’esprit tranquille face aux aléas de la santé et protégez durablement votre budget.

Pour accéder rapidement à la meilleure assurance santé sénior en 2026, n’hésitez pas à utiliser le comparateur de Quelle Assurance Santé: vous obtiendrez un devis personnalisé et une couverture sur mesure, pensée pour accompagner chaque étape de votre vie de senior.

- Assurance santé voyage USA : pourquoi elle est indispensable et comment bien la choisir en 2026 - 18 juillet 2026

- Assurance santé et voyage à l’étranger : bien se couvrir en 2026 (CEAM, Sécu, assurance voyage) - 10 juillet 2026

- Assurance santé senior : prix par âge, garanties et comment bien choisir en 2026 - 9 juillet 2026

Publications similaires :

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Mutuelle pour chien ou simple épargne vétérinaire : que choisir quand les frais s’enchaînent ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger