Grâce à Quelle Assurance Santé et son comparateur de mutuelles, vous identifiez rapidement la formule qui correspond vraiment à vos besoins, tout en bénéficiant de conseils personnalisés pour éviter les pièges administratifs. Vous saurez exactement quoi faire, quand le faire, et comment économiser durablement sur vos frais de santé.

Introduction au changement de mutuelle en 2026

En 2026, le cadre réglementaire français a profondément évolué afin de faciliter le changement de mutuelle santé. Désormais, chaque assuré peut adapter sa couverture à ses besoins réels sans subir des contraintes administratives lourdes. Cette évolution répond à la réalité d’un marché en constante mutation, où les garanties, les tarifs et les services proposés varient fortement d’un organisme à l’autre.

- Évolution des besoins de santé: Avec l’âge, l’apparition de nouveaux besoins médicaux ou l’arrivée d’enfants, il devient nécessaire d’ajuster sa complémentaire pour rester bien protégé. Les études de marché montrent que les dépenses d’optique, de dentaire et d’audiologie augmentent fortement après 55 ans, ce qui incite de nombreux seniors à revoir leurs garanties pour éviter un reste à charge trop important.

- Recherche de meilleurs remboursements: Certains assurés constatent que leur contrat actuel ne couvre pas ou peu certaines dépenses importantes (optique, dentaire, hospitalisation), ce qui motive leur démarche. Selon les comparateurs spécialisés, l’écart de remboursement sur une couronne dentaire ou une paire de lunettes peut dépasser 300 euros entre deux contrats de même niveau de cotisation, d’où l’importance d’optimiser sa couverture.

- Changements personnels ou professionnels: Un déménagement, un changement d’emploi, un passage à la retraite ou la création d’une activité indépendante sont autant de situations qui justifient une réévaluation de sa mutuelle. La législation prévoit d’ailleurs des possibilités de résiliation anticipée dans les trois mois qui suivent certains de ces événements, ce qui permet d’ajuster rapidement son contrat.

- Volonté de profiter d’offres plus compétitives: Les comparateurs mettent en lumière des écarts de prix et de services parfois significatifs entre différentes mutuelles, encourageant ainsi la concurrence au bénéfice de l’assuré. Les données publiées par plusieurs observatoires du secteur montrent qu’un assuré sur deux qui change de mutuelle réussit à réduire ses cotisations, tout en améliorant au moins un poste de remboursement.

Pourquoi changer de mutuelle en 2026?

Les besoins de santé évoluent tout au long de la vie, et chaque changement personnel mérite une couverture adaptée. Par exemple, une famille qui accueille un nouveau-né revoit généralement ses garanties pour inclure la pédiatrie ou l’orthodontie, postes qui peuvent rapidement représenter plusieurs centaines d’euros par an. À l’inverse, un senior privilégiera les remboursements sur l’audiologie ou l’optique, domaines où le reste à charge reste élevé malgré les réformes récentes.

De plus, l’apparition de services comme la téléconsultation, les réseaux de soins partenaires ou l’assistance à domicile rend certains contrats bien plus attractifs qu’auparavant. De nombreuses complémentaires incluent désormais des téléconsultations illimitées ou des services de prévention, ce qui bénéficie particulièrement aux indépendants ou aux personnes vivant en zone rurale. Utiliser un comparateur comme celui de Quelle Assurance Santé permet de repérer facilement ces évolutions et d’ajuster sa couverture au plus près de sa situation.

Ce qui a changé avec la législation récente

Grâce à la loi Hamon et à la loi de résiliation infra-annuelle, la résiliation d’une mutuelle santé n’est plus un casse-tête. Après un an de souscription, il suffit d’un simple courrier, d’un email ou même d’un bouton de résiliation sur l’espace client pour mettre fin à son contrat sans frais ni justification. La résiliation prend effet un mois après la réception de la demande par l’assureur, ce qui limite fortement les périodes de chevauchement de cotisations.

La réglementation encadre aussi les cas de résiliation anticipée avant le premier anniversaire du contrat, en cas de déménagement, de changement de situation familiale ou d’adhésion obligatoire à une mutuelle d’entreprise. Depuis 2026, la nouvelle mutuelle peut, dans la plupart des cas, prendre en charge l’ensemble des démarches de résiliation auprès de l’ancien organisme, ce qui simplifie encore plus la transition. Résultat: il devient possible de réagir rapidement à une augmentation de tarif, à une baisse de garanties ou à un changement de situation professionnelle, sans contrainte administrative excessive.

- Résiliation facilitée, par courrier recommandé, email, formulaire en ligne ou bouton de résiliation dans l’espace assuré, avec conservation d’une preuve de la demande.

- Nouvelle mutuelle qui s’occupe de l’ensemble des démarches administratives de résiliation, en particulier lorsqu’il s’agit d’un contrat individuel basculant vers un nouveau contrat individuel plus avantageux.

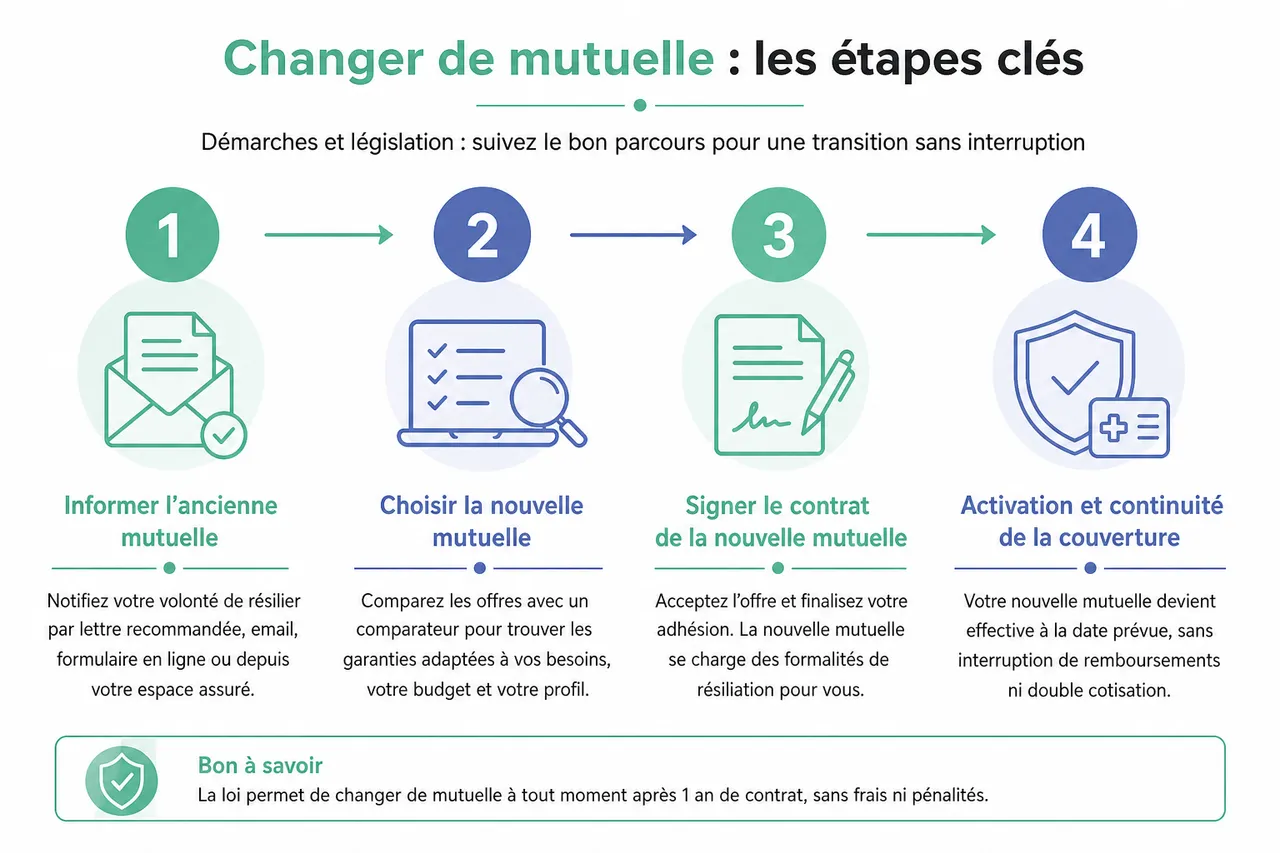

Quand et comment changer de mutuelle: démarches et législation

Changer de mutuelle santé se fait aujourd’hui en quelques étapes claires. Le respect de ces démarches garantit la continuité de votre couverture et vous évite toute mauvaise surprise, comme une double cotisation, une télétransmission bloquée ou un arrêt temporaire de remboursement. En vous appuyant sur un acteur comme Quelle Assurance Santé, vous pouvez sécuriser chaque phase, de la comparaison des offres à la mise en place de la nouvelle complémentaire.

Les étapes administratives à suivre

- Informer l’ancienne mutuelle: La première étape consiste à notifier votre volonté de résilier le contrat en cours. Vous pouvez le faire par lettre recommandée avec accusé de réception, par email, via un formulaire en ligne ou directement depuis votre espace assuré lorsque le bouton de résiliation est disponible. Il est recommandé de conserver une copie de votre demande et de l’accusé de réception pour pouvoir prouver la date de notification en cas de litige sur la date de fin de contrat.

- Choisir la nouvelle mutuelle: Avant d’envoyer toute demande de résiliation, il est préférable d’utiliser un comparateur de mutuelles comme celui de Quelle Assurance Santé pour filtrer les offres selon vos besoins médicaux, votre budget et votre profil (salarié, indépendant, retraité, famille). Le comparateur vous permet de visualiser les niveaux de remboursement, les plafonds, les délais de carence et les services inclus, afin d’éviter de vous retrouver avec des garanties insuffisantes ou inadaptées à votre situation.

- Transmettre les documents requis: Une fois la nouvelle mutuelle choisie, vous devrez fournir votre attestation de droits à l’Assurance Maladie, téléchargeable sur votre compte Ameli, ainsi que les informations relatives à votre ancien contrat. Ces documents permettent à la nouvelle complémentaire de paramétrer correctement la télétransmission et, le cas échéant, de gérer la résiliation pour votre compte. Il est utile de préparer également un relevé d’information si vous avez des garanties particulières ou des ayants droit à couvrir.

- Prévenir la CPAM: La Caisse primaire d’assurance maladie doit être informée du changement de mutuelle pour que la télétransmission s’effectue avec le bon organisme. Cette mise à jour se fait généralement en quelques clics depuis votre compte Ameli, dans la rubrique dédiée aux informations de complémentaire santé. Assurer cette synchronisation évite les retards de remboursement et les situations où la CPAM envoie vos décomptes à la mauvaise mutuelle.

Quels documents fournir pour un changement de mutuelle?

- Attestation de droits à l’Assurance Maladie: Ce document, disponible sur Ameli, atteste de votre affiliation au régime obligatoire et de vos droits ouverts. Il est indispensable à la nouvelle mutuelle pour configurer la télétransmission et vérifier votre situation, notamment en cas de changement de régime (passage du régime général à un autre régime par exemple).

- Lettre ou demande de résiliation de l’ancienne mutuelle: Cette lettre précise votre volonté de mettre fin au contrat, en indiquant vos coordonnées, votre numéro d’adhérent et la date souhaitée de fin de contrat. Elle sert de base pour calculer le délai d’un mois à partir de la réception par l’assureur, et permet également de réclamer le remboursement d’éventuelles cotisations versées d’avance au-delà de la date de résiliation.

- Relevé d’information et pièces complémentaires: Le relevé d’information récapitule les garanties dont vous bénéficiez, vos ayants droit, et parfois l’historique de vos cotisations. Il est particulièrement utile pour les familles ou en cas de garanties spécifiques (chambre particulière, médecines douces, prothèses coûteuses), car il aide la nouvelle mutuelle à calibrer au mieux l’offre proposée et à vérifier l’absence de rupture de droits.

Qui doit être informé lors du changement?

Trois interlocuteurs restent incontournables pour un changement de mutuelle réussi: votre ancien assureur, votre nouvelle mutuelle et la CPAM. Omettre l’un d’eux peut générer des blocages administratifs, des retards de remboursement, voire une double affiliation temporaire.

- Ancienne mutuelle: La notification officielle de la résiliation permet de déclencher le délai d’un mois au terme duquel le contrat prendra fin. L’assureur doit vous confirmer par écrit la date effective de résiliation et procéder au remboursement des cotisations éventuellement trop perçues. Il est utile de vérifier ensuite sur vos relevés bancaires que les prélèvements sont bien arrêtés.

- Nouvelle mutuelle: La nouvelle complémentaire doit recevoir tous les justificatifs nécessaires (attestation de droits, informations sur les ayants droit, éventuels certificats médicaux pour certaines garanties) et vous confirmer la date de prise d’effet du contrat. Cette date doit coïncider autant que possible avec la fin de l’ancien contrat, afin de garantir une continuité de couverture sans trou de garantie.

- CPAM: La mise à jour auprès de l’Assurance Maladie permet de basculer la télétransmission vers votre nouvelle mutuelle et d’interrompre l’envoi des décomptes à l’ancienne. Une simple vérification sur votre compte Ameli, dans la rubrique relative à votre complémentaire, permet de confirmer que la bonne mutuelle est bien enregistrée et que les flux d’informations sont opérationnels.

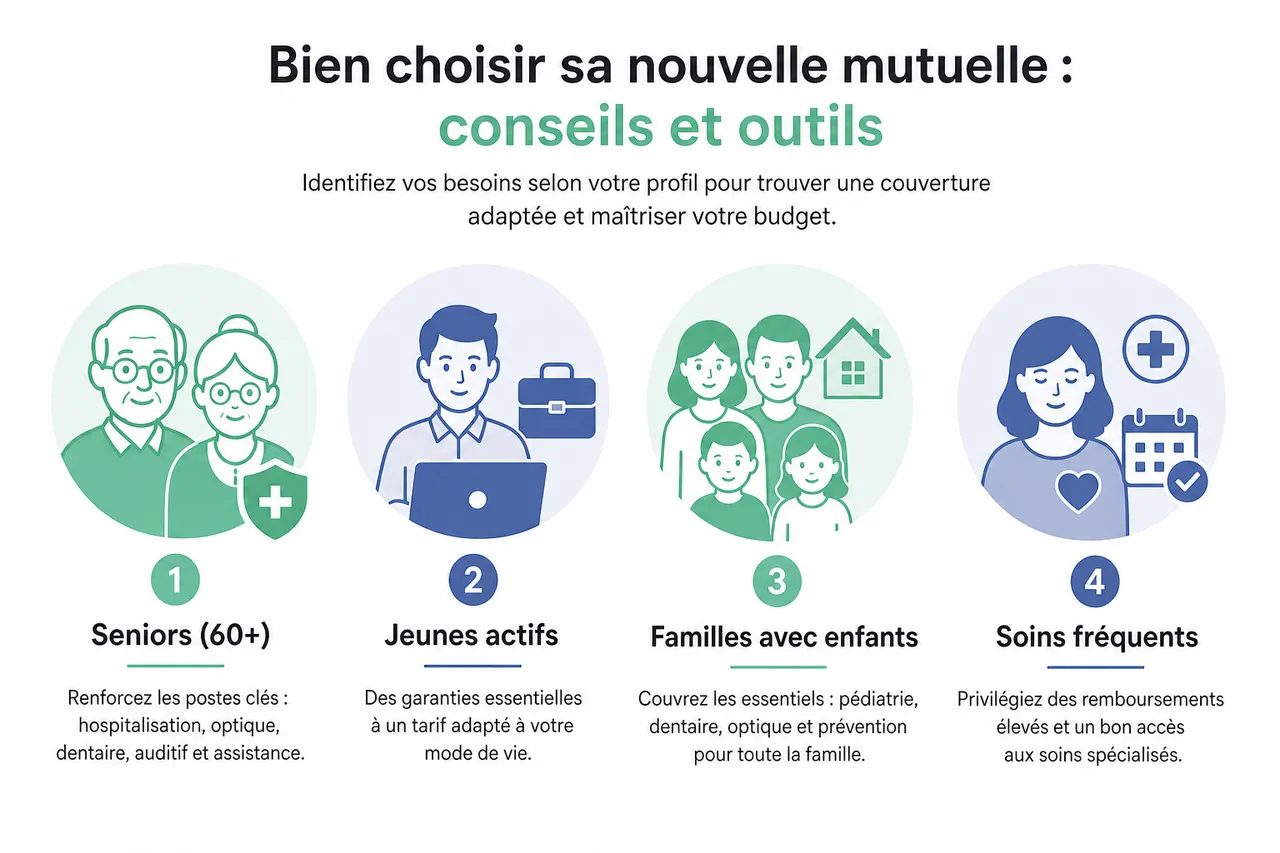

Bien choisir sa nouvelle mutuelle: conseils et outils

Pour réussir votre changement de mutuelle, commencez par cerner précisément vos besoins. Les attentes diffèrent selon l’âge, la situation professionnelle, la composition du foyer, le lieu de résidence ou même la fréquence de vos soins. En s’appuyant sur le comparateur et les guides de Quelle Assurance Santé, il devient plus simple de construire une couverture sur mesure qui concilie qualité des garanties et maîtrise du budget.

Identifier ses besoins selon son profil

- Seniors: Après 60 ans, les dépenses de santé liées à l’hospitalisation, à l’optique, aux prothèses dentaires et auditives augmentent sensiblement. Une mutuelle adaptée renforce ces postes de remboursement, intègre éventuellement des forfaits pour les cures thermales et propose des services d’assistance à domicile en cas de convalescence. Quelle Assurance Santé met en avant des offres spécialement calibrées pour les seniors, permettant d’éviter de payer pour des garanties inutiles (maternité par exemple) tout en améliorant la prise en charge des soins les plus fréquents.

- Indépendants et professions libérales: Les travailleurs non salariés sont souvent plus exposés à une interruption de revenu en cas de maladie ou d’accident. Ils ont intérêt à choisir une mutuelle modulable qui couvre non seulement leurs soins courants, mais aussi l’hospitalisation, les dépassements d’honoraires et, éventuellement, des indemnités journalières complémentaires. En comparant les offres, il est possible de repérer des contrats qui proposent des garanties renforcées en cas d’arrêt de travail, sans exploser le budget.

- Familles: Dans un foyer avec enfants, les besoins en orthodontie, en pédiatrie, en lunettes et en soins dentaires sont fréquents. Une bonne mutuelle famille doit offrir des remboursements significatifs sur ces postes, limiter ou supprimer les délais de carence, et proposer des services pratiques comme la garde d’enfants ou l’aide à domicile en cas d’hospitalisation d’un parent. Les simulateurs de Quelle Assurance Santé permettent d’estimer l’impact de différentes formules sur le reste à charge annuel d’une famille type.

- Propriétaires d’animaux: Les frais vétérinaires peuvent représenter un budget important, notamment en cas d’accident ou de maladie chronique. Certaines mutuelles ou assurances santé proposent désormais des options dédiées aux animaux de compagnie, avec des forfaits de prévention, des prises en charge d’actes chirurgicaux et des plafonds annuels. Quelle Assurance Santé met en avant ces garanties complémentaires, afin de permettre aux maîtres de protéger à la fois leur propre santé et celle de leurs animaux sans multiplier les interlocuteurs.

Utiliser un comparateur de mutuelles santé

Le comparateur de Quelle Assurance Santé facilite votre recherche en centralisant les offres de nombreux organismes et en les présentant de façon claire. En renseignant quelques informations sur votre profil et vos priorités (niveau de remboursement souhaité en dentaire, optique, hospitalisation, budget mensuel maximum), vous obtenez une sélection personnalisée de contrats, classés selon leur pertinence.

- Visualisation rapide des écarts de tarifs et de niveaux de remboursement: Le comparateur met en lumière les différences de prix à garanties comparables, mais aussi les variations de plafonds et de pourcentages de remboursement. Dans certains cas, deux contrats au même tarif peuvent offrir des niveaux de prise en charge très différents sur un poste clé comme l’orthodontie, ce qui justifie de prendre le temps d’analyser les tableaux de garanties.

- Accès à des avis clients et à une évaluation objective des services: Au-delà des chiffres, la qualité du service client, la rapidité de traitement des remboursements et la clarté des documents contractuels jouent un rôle essentiel dans le confort d’utilisation au quotidien. Les retours d’expérience d’autres assurés, mis en avant par Quelle Assurance Santé, permettent de repérer les mutuelles les plus réactives et les plus transparentes.

- Accompagnement personnalisé pour comprendre les offres et ajuster les garanties: Les équipes de Quelle Assurance Santé peuvent vous aider à décrypter les termes techniques, à comparer des offres similaires et à ajuster les niveaux de garantie pour coller au mieux à votre situation. Cela se traduit souvent par des économies substantielles: par exemple, un couple de retraités peut réduire ses cotisations de plusieurs centaines d’euros par an en supprimant des garanties superflues, tout en renforçant l’hospitalisation et l’audiologie.

Vérifier les garanties et les délais de carence

- Analyser chaque poste de remboursement: Il est important de passer en revue l’ensemble des postes de soins: dentaire, optique, hospitalisation, soins courants, médecines douces, prothèses auditives, etc. Certains contrats affichent un bon niveau global, mais se montrent très limités sur un poste précis, par exemple les prothèses dentaires, ce qui peut générer un reste à charge conséquent lors d’un seul acte coûteux.

- Examiner les exclusions et les plafonds annuels: Les exclusions de garantie (certains actes esthétiques, des implants spécifiques, des cures non conventionnées) et les plafonds annuels limitent le montant remboursé par la mutuelle. Un contrat avec une cotisation modérée mais un plafond annuel faible sur l’optique ou le dentaire peut se révéler insuffisant si vous avez des besoins importants sur ces postes.

- Vérifier les délais de carence, surtout sur les garanties renforcées: Certains contrats imposent un délai de carence de plusieurs mois avant d’ouvrir des garanties coûteuses, comme la maternité, l’orthodontie ou l’hospitalisation de longue durée. Lorsque vous changez de mutuelle, il est essentiel de vérifier ces délais pour éviter de vous retrouver sans prise en charge sur une période critique. Les meilleurs contrats, notamment ceux mis en avant par Quelle Assurance Santé, réduisent voire suppriment ces délais sur les postes les plus importants.

- Évaluer la réactivité du service client et la qualité de l’accompagnement: Un service client disponible, joignable par téléphone, email ou chat, capable de répondre rapidement aux questions sur les remboursements ou les garanties, contribue largement à la satisfaction des assurés. Les comparateurs, en s’appuyant sur les retours des utilisateurs, permettent de distinguer les organismes qui offrent un suivi personnalisé et des explications claires de ceux qui laissent leurs adhérents face à des documents complexes sans support.

Conséquences et points de vigilance lors du changement de mutuelle

Changer de mutuelle impacte directement la gestion de vos remboursements, la coordination avec la Sécurité sociale et votre tranquillité d’esprit. En anticipant quelques points clés, vous pouvez éviter les situations de double cotisation, les blocages de télétransmission ou les périodes sans complémentaire, qui sont les principales sources de stress pour les assurés.

Continuité des remboursements et gestion administrative

Dès l’activation de votre nouveau contrat, la télétransmission doit être opérationnelle pour assurer le relais fluide entre la Sécurité sociale et votre mutuelle. En pratique, un court délai de quelques jours peut être nécessaire pour que l’ancienne mutuelle se désactive et que la nouvelle se connecte à votre dossier, mais les remboursements restent généralement rétroactifs sur la période couverte par votre contrat.

- Vérifier l’activation de la télétransmission dans votre espace Ameli: Une fois le nouveau contrat souscrit, consultez votre compte en ligne pour vérifier que la bonne mutuelle est référencée dans la rubrique dédiée. Si l’ancienne mutuelle apparaît encore, il peut être nécessaire de demander explicitement sa déconnexion afin de permettre au nouvel organisme de se connecter.

- S’assurer que l’ancienne mutuelle a bien reçu et traité l’attestation de résiliation: La réception de l’attestation de résiliation ou du courrier de demande de résiliation déclenche le délai d’un mois avant la fin effective du contrat. Contrôlez les courriers ou emails de confirmation de votre ancien assureur, et vérifiez que les prélèvements cessent bien après la date indiquée.

- Consulter le tableau de garanties pour connaître la date d’effet du nouveau contrat: La date de prise d’effet est généralement mentionnée clairement sur vos documents contractuels. Elle doit coïncider au plus près avec la date de fin de votre ancien contrat. Si un décalage apparaît, n’hésitez pas à solliciter votre nouvelle mutuelle pour ajuster la date ou confirmer la prise en charge sur la période concernée.

Les erreurs fréquentes à éviter

- Oublier d’informer la CPAM: Sans mise à jour auprès de l’Assurance Maladie, vos décomptes peuvent continuer d’être transmis à l’ancienne mutuelle ou être bloqués, ce qui retarde vos remboursements. Une simple vérification en ligne permet de s’assurer que votre nouvelle mutuelle est bien enregistrée et que les flux de télétransmission fonctionnent.

- Sous-estimer le délai entre la résiliation de l’ancien contrat et l’activation du nouveau: Même si la résiliation prend effet un mois après la demande, la mise en place du nouveau contrat peut nécessiter quelques jours de traitement. Il est donc prudent de souscrire la nouvelle mutuelle avant d’envoyer la demande de résiliation, afin d’éviter tout trou de couverture.

- Faire l’impasse sur certains postes essentiels: Se focaliser uniquement sur le montant de la cotisation ou sur un seul poste de remboursement peut conduire à négliger d’autres besoins, comme les prothèses auditives, les soins non remboursés par la Sécurité sociale ou les dépassements d’honoraires en cas d’hospitalisation. Une analyse globale, facilitée par les outils de Quelle Assurance Santé, limite ce risque.

- Négliger les exclusions de garantie et les délais de carence: Signer un nouveau contrat sans avoir lu en détail les exclusions et les délais de carence peut entraîner de mauvaises surprises au moment de demander un remboursement. Il est toujours utile de poser des questions au conseiller ou de demander des précisions sur les cas limites avant de valider l’adhésion.

Changement de mutuelle: chiffres clés et tendances du marché

Au-delà des démarches individuelles, le changement de mutuelle s’inscrit dans un mouvement plus large d’évolution du marché de la complémentaire santé. Les données récentes aident à comprendre pourquoi les assurés sont plus mobiles et comment les outils digitaux comme Quelle Assurance Santé transforment la manière de choisir sa couverture.

Mobilité des assurés et fréquence des changements

Les études publiées par les observatoires du secteur indiquent qu’une part croissante des assurés n’hésite plus à faire jouer la concurrence. Dans certains rapports, près d’un assuré sur cinq déclare avoir changé de mutuelle au cours des deux dernières années, principalement pour des raisons de hausse de cotisation ou d’inadéquation des garanties. Cette tendance devrait se renforcer grâce à la simplification des résiliations infra-annuelles et à la généralisation des comparateurs en ligne.

Poids du budget santé dans les décisions de changement

Le budget dédié à la complémentaire santé représente une part significative des dépenses contraintes des ménages, ce qui explique l’attention accrue portée aux cotisations. Plusieurs études indiquent que les contrats individuels de complémentaire santé ont connu des augmentations moyennes de cotisation de l’ordre de quelques pourcents par an ces dernières années, tandis que le niveau de remboursement reste stable. Dans ce contexte, le fait de comparer régulièrement les offres permet de compenser ces hausses en ajustant finement les garanties.

Rôle croissant des outils numériques et des comparateurs

Les comportements des assurés se digitalisent fortement: une majorité d’entre eux consulte désormais les offres de mutuelle en ligne et effectue des simulations avant de prendre une décision. Les plateformes comme Quelle Assurance Santé se positionnent au cœur de ce mouvement, en combinant comparateur, guides pédagogiques et accompagnement personnalisé. Cette approche intégrée permet de rendre plus lisible un marché perçu comme complexe par de nombreux particuliers.

| Élément comparé | Avant la résiliation infra-annuelle | Depuis la résiliation infra-annuelle | Impact pour l’assuré |

|---|---|---|---|

| Moment possible de résiliation | Uniquement à l’échéance annuelle, avec préavis | À tout moment après 12 mois de contrat | Plus grande flexibilité pour adapter sa mutuelle aux changements de situation |

| Justificatif à fournir | Parfois exigé selon les conditions générales | Aucun justificatif nécessaire après un an | Démarche simplifiée et moins de contraintes administratives |

| Frais de résiliation | Parfois prévus par certains contrats | Interdits dans le cadre de la résiliation infra-annuelle | Changement de mutuelle sans pénalité financière |

| Démarches de résiliation | À la charge de l’assuré, souvent par courrier recommandé | Possibilité que la nouvelle mutuelle gère la résiliation | Gain de temps et réduction des risques d’erreur |

Les bonnes ressources pour réussir son changement de mutuelle

En 2026, changer de mutuelle n’a jamais été aussi simple et sécurisé, à condition de s’appuyer sur les bons outils et sur une information fiable. En préparant chaque étape, vous gardez le contrôle sur votre couverture tout en réalisant des économies durables. La législation vous protège, mais ce sont les services digitaux et l’accompagnement humain qui font la différence au quotidien.

- La loi facilite la résiliation et protège chaque assuré: Les textes en vigueur encadrent les délais de résiliation, interdisent les frais de rupture après un an et imposent une information claire sur les conditions de changement. Cela permet d’envisager le changement de mutuelle comme un levier de pouvoir d’achat, sans craindre des sanctions contractuelles injustifiées.

- Comparer les offres permet d’optimiser à la fois la couverture et le budget: En utilisant un comparateur comme celui de Quelle Assurance Santé, vous pouvez identifier les écarts de prix et de garanties entre plusieurs dizaines d’offres, et sélectionner la formule qui reflète le mieux vos besoins réels. Les données de marché montrent qu’un usage régulier des comparateurs contribue à réduire le risque de surcotisation pour des garanties sous-utilisées.

- L’accompagnement personnalisé réduit les risques d’erreur et simplifie les démarches: Les conseillers et les guides en ligne de Quelle Assurance Santé vous aident à comprendre les tableaux de garanties, à vérifier les délais de carence, à coordonner la résiliation et la nouvelle adhésion, et à éviter la double cotisation. Cette assistance est particulièrement utile pour les profils complexes, comme les travailleurs indépendants ou les familles recomposées.

Outils pratiques: Guides détaillés, simulateurs de reste à charge, comparateur en ligne et accompagnement téléphonique de Quelle Assurance Santé sont à votre disposition pour comprendre, comparer et finaliser votre changement de mutuelle en toute confiance. Ces ressources vous permettent d’avancer étape par étape, depuis la définition de vos besoins jusqu’à l’activation de votre nouveau contrat.

Le changement de mutuelle se fait aujourd’hui en toute transparence et avec un accompagnement sur mesure. En vous appuyant sur des outils adaptés et sur des conseils avisés, vous sécurisez votre transition, optimisez vos remboursements et protégez ce qui compte le plus pour vous, qu’il s’agisse de votre santé, de celle de votre famille ou de vos animaux de compagnie. Si vous envisagez un changement de mutuelle, il n’a jamais été aussi simple de passer à l’action, sereinement et sans stress. Testez dès maintenant le comparateur de Quelle Assurance Santé et trouvez la mutuelle qui vous correspond vraiment.

- Changement de mutuelle : les étapes essentielles pour réussir votre transition - 18 juin 2026

- Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ? - 18 juin 2026

- Comment un assistant IA peut-il vous aider à choisir votre mutuelle santé d’entreprise ? - 17 juin 2026

Publications similaires :

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

Mutuelle pour fonctionnaire, quelles spécificités et comment profiter au mieux de votre statut ?

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Auto-entrepreneur, comment choisir une mutuelle santé rentable malgré un revenu irrégulier ?

Auto-entrepreneur, comment choisir une mutuelle santé rentable malgré un revenu irrégulier ?