Jongler entre missions, factures et cotisations quand vos revenus varient chaque mois rend le choix d’une mutuelle santé particulièrement délicat pour vous, auto-entrepreneur. Trop de garanties et vous grignotez votre marge, trop peu et un pépin de santé peut tout faire basculer. Pourtant, il existe des formules modulables, pensées pour les indépendants comme vous, qui s’ajustent à votre réalité économique sans sacrifier l’essentiel.

Quelle Assurance Santé vous accompagne avec son comparateur dédié et ses guides pratiques pour identifier la couverture qui protège réellement votre activité et votre budget. Ce guide vous livre la méthode concrète pour évaluer vos besoins prioritaires, comparer les offres pertinentes et sécuriser votre santé sans plomber votre trésorerie.

Pourquoi souscrire une mutuelle santé quand on est auto-entrepreneur?

Les limites de la Sécurité sociale pour les indépendants

En tant qu’auto-entrepreneur, vous êtes affilié au régime général de la Sécurité sociale, au même titre que les salariés, mais cette protection de base ne prend en charge qu’une partie de vos dépenses de santé. Concrètement, la consultation chez un spécialiste, une couronne dentaire ou un renouvellement de lunettes entraînent souvent un reste à charge important, surtout hors du dispositif 100 % Santé. Selon plusieurs études du secteur, le reste à charge moyen des ménages français hors complémentaire dépasse régulièrement plusieurs centaines d’euros par an, ce qui pèse encore plus lorsqu’un mois de chiffre d’affaires est faible.

Les postes les plus sensibles restent l’optique, le dentaire, l’audiologie et certains actes d’hospitalisation, où le ticket modérateur, les dépassements d’honoraires et les frais annexes (chambre particulière, accompagnant) ne sont pas intégralement remboursés. Sans mutuelle, un simple épisode d’hospitalisation ou la pose de plusieurs implants dentaires peuvent désorganiser votre trésorerie pendant plusieurs mois. La complémentaire santé devient alors un véritable amortisseur financier qui évite d’avoir à choisir entre se soigner correctement et préserver son activité.

Risques spécifiques liés à l’activité d’auto-entrepreneur

À la différence des salariés couverts par une mutuelle d’entreprise obligatoire, l’auto-entrepreneur ne bénéficie d’aucun contrat collectif financé en partie par un employeur. En cas de maladie, d’accident de la vie courante ou d’hospitalisation, la perte de revenus est immédiate: chaque jour d’arrêt de travail peut signifier aucune facturation ou une forte baisse de chiffre d’affaires, tout en voyant les frais de santé augmenter. Cette double pression financière est l’un des principaux points de fragilité du statut.

Les métiers physiquement exigeants (bâtiment, livraison, aide à domicile) exposent davantage aux accidents et aux troubles musculo-squelettiques, tandis que les professions intellectuelles (consultants, graphistes, développeurs) sont davantage touchées par les risques psychosociaux et les problèmes de vue ou de dos. Dans tous les cas, disposer d’une mutuelle auto-entrepreneur bien calibrée permet de limiter l’impact d’un aléa de santé et de se concentrer sur la reprise d’activité plutôt que sur les factures médicales.

- Anticiper les coups durs de santé: une mutuelle adaptée absorbe une grande partie des restes à charge sur les postes coûteux, ce qui évite de puiser dans votre trésorerie professionnelle ou votre épargne personnelle au moindre imprévu. En pratique, cela peut représenter plusieurs centaines d’euros de dépenses évitées sur une année marquée par un seul épisode d’hospitalisation ou un gros soin dentaire.

- Adapter la couverture à votre profil: vos besoins ne sont pas ceux d’un salarié de 25 ans en CDI, et ils évoluent avec l’âge, la nature de votre activité et votre situation familiale. Un auto-entrepreneur de 30 ans sans enfant pourra miser sur l’hospitalisation et quelques renforts ciblés, alors qu’un parent de deux enfants privilégiera une couverture dentaire et optique solide, notamment pour anticiper les appareils orthodontiques ou le renouvellement fréquent de lunettes.

- Stabiliser votre budget sur l’année: transformer des dépenses de santé imprévisibles en cotisations mensuelles connues à l’avance vous aide à piloter votre budget, surtout avec des revenus irréguliers. En lissant la charge financière sur douze mois, vous réduisez le risque de devoir renoncer à des soins ou de reporter des examens importants par crainte du coût.

Les critères pour bien choisir sa mutuelle en 2026

Garanties indispensables et options à privilégier

La première étape consiste à analyser précisément vos habitudes de santé et celles de votre foyer. L’objectif est de payer pour les garanties qui vous seront vraiment utiles, sans multiplier les options superflues. Les assureurs recommandent de commencer par examiner vos relevés de remboursement des deux dernières années pour identifier les postes de dépenses les plus fréquents ou les plus élevés.

- Soins courants: cette catégorie regroupe les consultations chez les médecins généralistes et spécialistes, les analyses en laboratoire, les médicaments et certains actes paramédicaux. Une bonne mutuelle pour auto-entrepreneur doit au minimum prendre en charge le ticket modérateur et, selon votre profil, une partie des dépassements d’honoraires. Par exemple, si vous consultez régulièrement des spécialistes en secteur 2, une garantie exprimée à 150 % ou 200 % de la base de remboursement sera plus confortable.

- Hospitalisation: les frais de séjour, les actes chirurgicaux, la chambre particulière ou les frais d’accompagnant représentent rapidement des montants élevés. Une formule auto-entrepreneur pertinente prévoit généralement une prise en charge à 100 % ou 200 % de la base de remboursement, avec un forfait chambre particulière et, idéalement, le tiers payant hospitalier. Cette garantie est cruciale, même pour un profil jeune en bonne santé, car un accident de la route ou une appendicite n’arrivent jamais au bon moment.

- Optique et dentaire: ce sont les postes où la Sécurité sociale intervient le moins et où les écarts de prix entre praticiens sont les plus importants. Les contrats modernes combinent le dispositif 100 % Santé (sans reste à charge sur certains équipements) avec des forfaits supplémentaires pour les montures, verres complexes, lentilles ou implants. Une auto-entrepreneuse qui travaille de longues heures sur écran ou un indépendant souvent en déplacement aura tout intérêt à privilégier des plafonds renforcés en optique.

- Médecine douce et services numériques: de plus en plus d’indépendants recourent à l’ostéopathie, à la chiropraxie ou à la sophrologie pour prévenir les douleurs et le stress. Certaines mutuelles proposent des forfaits annuels pour ces pratiques, ainsi que des services de téléconsultation médicale 7j/7. Pour un auto-entrepreneur, ces services évitent de bloquer une demi-journée pour se rendre chez le médecin, ce qui a un impact direct sur la productivité.

- Assistance et prévention: certains contrats intègrent des services d’aide à domicile après hospitalisation, un accompagnement psychologique ou des programmes de prévention (bilan de santé, coaching nutrition, activité physique). Ces services, parfois sous-estimés, contribuent à limiter les arrêts de travail prolongés et donc les pertes de revenus.

Une bonne stratégie consiste souvent à démarrer avec un niveau de garanties intermédiaire, puis à ajuster après un an d’utilisation réelle, en renforçant les postes où vos restes à charge restent importants. Les assureurs et les comparateurs comme Quelle Assurance Santé mettent à disposition des simulateurs pour estimer ce que vous auriez économisé avec telle ou telle formule sur vos dépenses des années précédentes.

Prix et flexibilité des contrats en 2026

Les études de marché récentes indiquent que le coût mensuel d’une mutuelle individuelle pour un auto-entrepreneur se situe le plus souvent entre 30 et 100 euros pour une couverture moyenne, avec des offres plus protectrices pouvant atteindre 120 à 150 euros selon l’âge et le niveau de garanties. Cette fourchette reste indicative, car la tarification tient compte de nombreux critères: âge, département de résidence, composition familiale, niveau de garanties et historique médical déclaré.

- Formules d’entrée de gamme: elles ciblent les profils jeunes et en bonne santé, avec une priorité donnée à l’hospitalisation et aux soins courants de base. Ces contrats proposent parfois des cotisations à partir de 20 à 30 euros par mois, mais avec des forfaits optique et dentaire limités. Ils conviennent particulièrement aux auto-entrepreneurs qui se lancent et qui doivent préserver au maximum leur trésorerie tout en se protégeant contre les risques les plus lourds.

- Formules intermédiaires: elles représentent le cœur du marché, avec un équilibre entre niveau de garanties et prix. On y trouve souvent des remboursements renforcés sur l’optique et le dentaire, des forfaits pour la médecine douce et des services digitaux comme la téléconsultation. Le coût se situe généralement entre 50 et 90 euros par mois pour un adulte, mais ces contrats évitent la plupart des mauvaises surprises en cas de soins importants.

- Formules haut de gamme et modulables: destinées aux indépendants qui veulent maximiser leur confort de soins (chambre particulière systématique, dépassements importants, réseaux de soins privilégiés), ces formules intègrent de nombreux renforts et options à la carte. Elles peuvent dépasser 100 à 120 euros mensuels, mais la flexibilité est souvent plus grande: possibilité de modifier les niveaux de garanties en cours de contrat, de suspendre certains renforts ou d’ajouter des bénéficiaires.

- Flexibilité contractuelle: la véritable valeur ajoutée pour un auto-entrepreneur reste la possibilité d’ajuster les garanties en fonction de l’activité, sans pénalité ni délai trop long. Certains acteurs permettent de monter ou descendre d’un niveau de garanties chaque année à la date d’anniversaire du contrat, d’autres offrent une souplesse plus fréquente. À garanties équivalentes, privilégier un contrat plus modulable peut s’avérer plus rentable sur trois ou quatre ans qu’une formule figée, même légèrement moins chère à la souscription.

Dispositifs d’aide: loi Madelin et complémentaire santé solidaire

La loi Madelin permet, en principe, aux travailleurs non-salariés de déduire fiscalement leurs cotisations de complémentaire santé de leur bénéfice imposable. Toutefois, le régime fiscal spécifique des auto-entrepreneurs (micro-BIC ou micro-BNC) ne permet pas de profiter de cet avantage dans la majorité des cas. En pratique, un auto-entrepreneur ne peut généralement pas déduire ses cotisations de mutuelle Madelin, même si certains organismes lui proposent ce type de contrat pour d’autres garanties comme la prévoyance.

La complémentaire santé solidaire (CSS) représente en revanche un levier concret pour les auto-entrepreneurs aux revenus modestes. Accessible sous conditions de ressources, elle permet de bénéficier d’une mutuelle prise en charge en totalité ou en partie, sans dépassement de cotisation et sans avance de frais sur un large périmètre de soins. Pour un auto-entrepreneur en phase de lancement ou traversant une période de baisse d’activité, la CSS peut constituer une solution provisoire pour rester correctement couvert sans grever son budget.

- Vérifier votre éligibilité à la CSS: la demande se fait auprès de votre caisse d’Assurance maladie, sur la base des ressources du foyer sur les douze derniers mois. Un simulateur en ligne permet souvent de vérifier rapidement si vous remplissez les conditions, ce qui évite de renoncer à un droit par manque d’information.

- Articuler CSS et activité indépendante: certains auto-entrepreneurs alternent périodes de faible et de forte activité. Il est possible de bénéficier de la CSS sur une période, puis de basculer vers une mutuelle classique lorsque les revenus se stabilisent. L’important est d’anticiper les délais de traitement des dossiers pour éviter les périodes sans couverture.

- Comparer malgré tout les offres classiques: même si vos revenus vous rendent théoriquement éligible à la CSS, il reste utile d’utiliser un comparateur comme Quelle Assurance Santé pour vérifier si une offre classique très entrée de gamme ne pourrait pas vous offrir un meilleur confort de soins pour un coût maîtrisé. Dans certains cas, la différence entre une CSS payante et une petite mutuelle individuelle reste modeste.

Utiliser un comparateur en ligne pour faire le bon choix

Face à la multiplicité des offres et à la complexité des tableaux de garanties, les comparateurs en ligne spécialisés constituent un allié précieux pour les auto-entrepreneurs. Quelle Assurance Santé se positionne précisément sur ce besoin: proposer un outil capable de filtrer rapidement les mutuelles selon votre profil (âge, localisation, situation familiale), vos priorités de santé (optique, dentaire, hospitalisation, médecine douce) et votre budget cible.

- Gagner du temps sur la présélection: au lieu de remplir dix formulaires de devis auprès de différents assureurs, vous saisissez une seule fois vos informations sur Quelle Assurance Santé. L’algorithme agrège ensuite les offres pertinentes et les présente dans un format homogène, ce qui permet de comparer facilement les niveaux de remboursements, les délais de carence, la présence du tiers payant et les services additionnels.

- Optimiser le rapport garanties/prix: un bon comparateur ne se contente pas d’afficher les tarifs, il met en avant les points forts et les limites de chaque contrat au regard de votre situation. Par exemple, si vos dépenses passées montrent une forte proportion de soins dentaires, les offres avec de bons plafonds sur ce poste seront automatiquement valorisées, même si elles ne sont pas les moins chères en cotisation pure.

- Décrypter les exclusions et les délais de carence: de nombreux auto-entrepreneurs découvrent trop tard qu’une mutuelle exclut certains actes ou applique un délai d’attente avant remboursement. Les guides pratiques de Quelle Assurance Santé expliquent clairement ces notions et vous aident à éviter les contrats qui correspondent mal à vos besoins immédiats, en particulier si vous avez déjà des soins programmés.

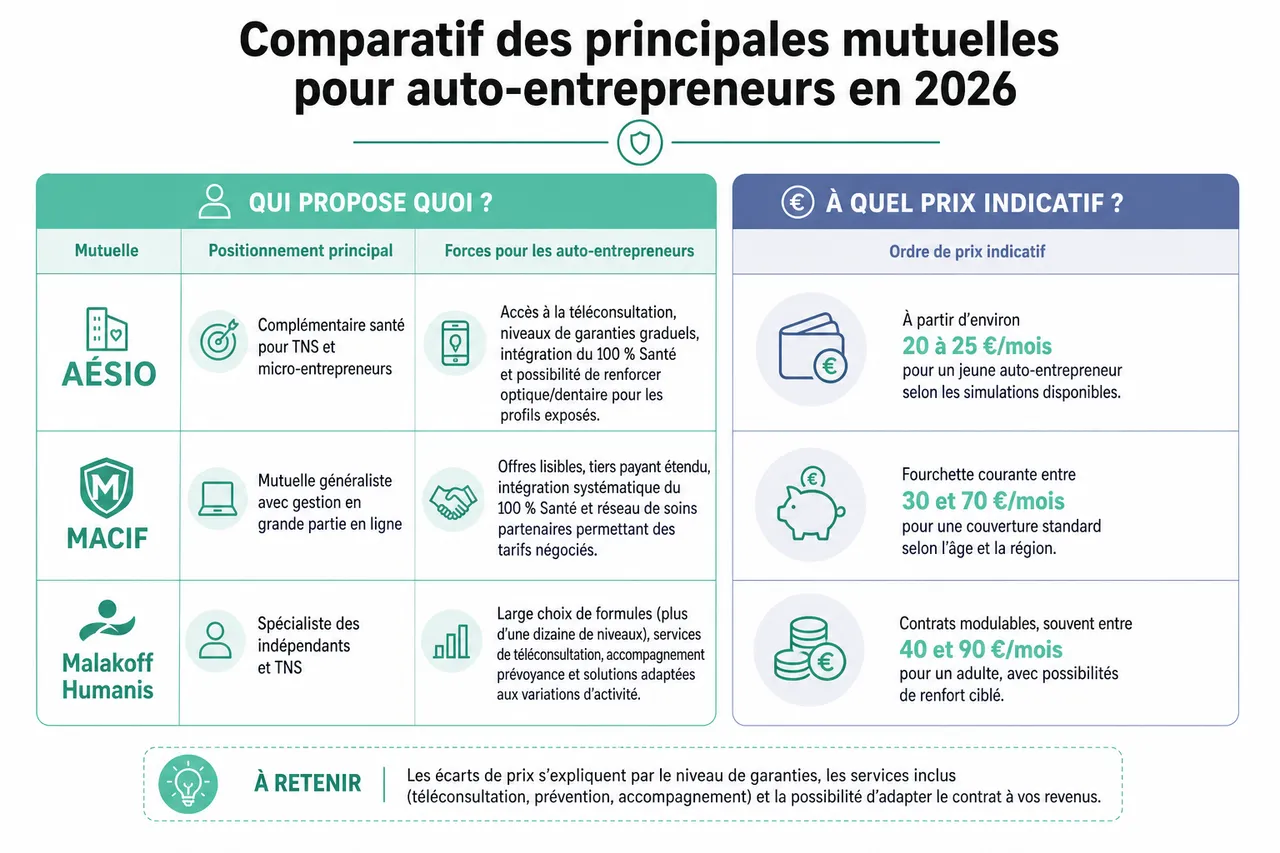

Comparatif des principales mutuelles pour auto-entrepreneurs en 2026

Panorama des acteurs et forces distinctives

Le marché des mutuelles santé pour auto-entrepreneurs est très concurrentiel, avec des acteurs historiques et des assureurs 100 % digitaux. Plutôt que de se focaliser uniquement sur le prix, il est utile de regarder la spécialisation de chaque organisme: certains sont très positionnés sur les TNS, d’autres sur l’expérience utilisateur en ligne, d’autres encore sur la richesse des services de prévention et d’accompagnement.

| Mutuelle | Positionnement principal | Forces pour les auto-entrepreneurs | Ordre de prix indicatif |

|---|---|---|---|

| Aésio | Complémentaire santé pour TNS et micro-entrepreneurs | Accès à la téléconsultation, niveaux de garanties graduels, intégration du 100 % Santé et possibilité de renforcer optique/dentaire pour les profils exposés. | À partir d’environ 20 à 25 €/mois pour un jeune auto-entrepreneur selon les simulations disponibles. |

| Macif | Mutuelle généraliste avec gestion en grande partie en ligne | Offres lisibles, tiers payant étendu, intégration systématique du 100 % Santé et réseau de soins partenaires permettant des tarifs négociés. | Fourchette courante entre 30 et 70 €/mois pour une couverture standard selon l’âge et la région. |

| Malakoff Humanis | Spécialiste des indépendants et TNS | Large choix de formules (plus d’une dizaine de niveaux), services de téléconsultation, accompagnement prévoyance et solutions adaptées aux variations d’activité. | Contrats modulables, souvent entre 40 et 90 €/mois pour un adulte, avec possibilités de renfort ciblé. |

| Alan | Assureur 100 % digital | Application mobile intuitive, remboursements rapides, contrats sans engagement de longue durée, gestion simplifiée idéale pour les freelances technophiles. | Tarifs variables selon l’âge, le plus souvent dans la fourchette 40 à 100 €/mois pour une couverture complète. |

| April | Offres sur mesure pour indépendants | Renforts puissants sur l’optique et le dentaire, adhésion et gestion en ligne, possibilités de contrats adaptés aux séniors auto-entrepreneurs. | Gamme étendue, du premier prix autour de 30 €/mois à des formules haut de gamme largement au-dessus de 80 €/mois. |

Ce tableau ne remplace pas un devis personnalisé, mais il donne une photographie des positionnements. L’intérêt de passer par Quelle Assurance Santé est justement de transformer ces grandes tendances en comparaisons chiffrées précises selon votre âge, votre ville et vos besoins spécifiques, en intégrant également d’autres acteurs du marché non listés ici.

Focus sur les garanties clés: optique, dentaire, hospitalisation

Les études de consommation de soins montrent que les dépenses d’optique et de dentaire restent les plus mal remboursées sans complémentaire, alors que l’hospitalisation est le poste le plus risqué financièrement. Une mutuelle auto-entrepreneur rentable en 2026 est donc souvent celle qui équilibre correctement ces trois piliers, plutôt que de maximiser les remboursements sur des postes secondaires peu utilisés.

- Optique: le dispositif 100 % Santé permet une prise en charge intégrale sur une sélection de montures et de verres, mais beaucoup d’indépendants préfèrent des équipements plus personnalisés. Les mutuelles peuvent alors proposer des forfaits allant de 150 à plus de 400 euros par paire, renouvelables tous les deux ans ou chaque année selon le contrat. Pour un professionnel qui travaille intensivement sur écran, mieux vaut viser le haut de cette fourchette.

- Dentaire: pour les prothèses, implants et orthodontie, la différence entre le tarif du praticien et le remboursement de la Sécurité sociale peut être considérable. Certaines offres pour indépendants montent à 300 %, voire 400 % de la base de remboursement, ou proposent des forfaits de plusieurs centaines d’euros par an. Sur une seule couronne céramique ou un implant, vous pouvez récupérer rapidement le montant d’une année de cotisation.

- Hospitalisation: au-delà des actes médicaux, la chambre particulière et les frais d’accompagnant peuvent représenter plusieurs dizaines d’euros par jour. Un auto-entrepreneur hospitalisé quelques jours pour une intervention risque de voir sa facture grimper, tandis que son chiffre d’affaires chute. Une bonne mutuelle inclut un forfait chambre particulière cohérent avec les tarifs de votre région et, idéalement, une prise en charge étendue des dépassements d’honoraires chirurgicaux.

Tableau récapitulatif: ce qu’il faut regarder avant de signer

| Élément à vérifier | Pourquoi c’est important | Bon réflexe pour auto-entrepreneur |

|---|---|---|

| Niveaux de remboursement (en % ou en forfait) | Ils déterminent votre reste à charge réel sur les soins les plus fréquents et les plus chers. | Comparer plusieurs simulations de remboursement sur vos dépenses passées via un comparateur comme Quelle Assurance Santé. |

| Délais de carence | Certaines garanties ne s’appliquent qu’après plusieurs mois, ce qui peut être problématique en cas de soins urgents prévus. | Éviter les contrats avec carence longue si vous avez déjà des soins programmés (dentaire, optique, chirurgie). |

| Tiers payant et réseaux de soins | Le tiers payant limite l’avance de frais, et les réseaux partenaires réduisent souvent les prix des équipements. | Privilégier les mutuelles avec un bon réseau optique/dentaire près de votre domicile et de votre lieu de travail. |

| Souplesse d’évolution des garanties | Avec des revenus irréguliers, vous devez pouvoir renforcer ou alléger vos garanties sans pénalité excessive. | Choisir un contrat clairement modulable et vérifier noir sur blanc les conditions de changement de niveau. |

Études de cas et témoignages d’auto-entrepreneurs

Témoignage: choisir une mutuelle flexible avec un revenu irrégulier

Marie, graphiste freelance à Lyon, connaît de fortes variations d’activité selon les saisons. Au printemps et à l’automne, ses commandes explosent, alors que l’été reste plus calme. En utilisant le comparateur de Quelle Assurance Santé, elle a sélectionné une mutuelle offrant plusieurs niveaux de garanties modulables. Lors des périodes fastes, elle active des renforts optique et dentaire pour profiter de contrôles et d’équipements de qualité, puis réduit au niveau de base pendant les mois creux. Sur une année, cette stratégie lui a permis de maîtriser ses cotisations tout en accédant aux soins dont elle avait besoin au bon moment.

Témoignage: bénéficier de la CSS pour alléger son budget santé

Ali, auto-entrepreneur dans le service à la personne, a vu ses revenus chuter après un accident de travail qui l’a contraint à réduire drastiquement son activité. Confronté à une hausse des consultations médicales et à des séances de rééducation, il a étudié son droit à la complémentaire santé solidaire. Après acceptation de son dossier, il a pu obtenir une couverture quasi complète pour lui et ses enfants, sans avance de frais chez les professionnels de santé. Ce filet de sécurité lui a permis de se concentrer sur sa reprise progressive d’activité sans renoncer aux soins essentiels.

- Adapter la mutuelle à la saisonnalité: les retours d’expérience comme celui de Marie montrent que la capacité à ajuster les garanties en cours de contrat est un critère clé pour les freelances dont les revenus suivent des cycles. Cette souplesse permet de ne pas surpayer sa mutuelle pendant les périodes creuses tout en restant bien couvert.

- Activer les aides disponibles au bon moment: l’exemple d’Ali illustre l’importance de se renseigner sur la CSS dès que la situation financière se dégrade. Beaucoup d’auto-entrepreneurs éligibles ne déposent jamais de dossier, alors que cette aide pourrait financer tout ou partie de leur complémentaire santé durant une phase difficile.

- Partager les bonnes pratiques entre indépendants: échanger avec d’autres auto-entrepreneurs de votre secteur, en ligne ou dans des réseaux locaux, permet d’identifier les mutuelles qui gèrent bien les dossiers de TNS, remboursent rapidement et offrent un service client réactif. Ces retours terrain complètent utilement les comparatifs en ligne.

Aspects souvent oubliés: prévoyance, 100 % Santé et statut du conjoint

Coupler mutuelle et prévoyance pour sécuriser vos revenus

La mutuelle santé couvre vos frais médicaux, mais elle ne compense pas la perte de revenus en cas d’arrêt de travail prolongé. De nombreux auto-entrepreneurs découvrent trop tard qu’une hospitalisation ou une longue maladie peut mettre leur activité en pause pendant plusieurs mois. Coupler votre mutuelle avec un contrat de prévoyance (indemnités journalières, invalidité, décès) permet de protéger à la fois votre santé et votre capacité à payer vos charges professionnelles et personnelles. Certains assureurs, dont ceux comparés sur Quelle Assurance Santé, proposent des packs santé + prévoyance spécialement pensés pour les TNS.

Tirer pleinement parti du dispositif 100 % Santé

Depuis la généralisation du 100 % Santé, il est possible d’accéder à des équipements en optique, dentaire et audiologie intégralement remboursés, à condition de disposer d’une mutuelle compatible. Un auto-entrepreneur qui choisit une complémentaire santé respectant ce dispositif peut, par exemple, renouveler ses lunettes ou faire poser une couronne sur une sélection de produits sans aucun reste à charge. Lors de la comparaison des contrats, il est donc utile de vérifier non seulement la conformité au 100 % Santé, mais aussi les forfaits complémentaires pour les équipements hors panier, afin de conserver une vraie liberté de choix.

Prendre en compte le statut du conjoint et de la famille

Un point souvent oublié concerne le conjoint qui, lui, peut être salarié et bénéficier déjà d’une mutuelle d’entreprise. Dans ce cas, plusieurs options existent: rattacher l’auto-entrepreneur et les enfants à cette mutuelle collective, souscrire une mutuelle individuelle spécifique pour l’indépendant, ou combiner les deux. L’enjeu est de comparer le coût global et les niveaux de garanties de chaque scénario, en tenant compte des besoins de tous les membres du foyer. Le comparateur Quelle Assurance Santé permet de simuler ces différentes configurations pour identifier la combinaison la plus rentable.

FAQ sur la mutuelle pour auto-entrepreneur en 2026

-

La mutuelle est-elle obligatoire pour un auto-entrepreneur?

Non, aucune loi ne vous impose de souscrire une mutuelle santé en tant qu’auto-entrepreneur. Cependant, les organismes publics comme les assureurs rappellent que cette protection est fortement recommandée, car la Sécurité sociale ne couvre pas l’ensemble des frais de santé, surtout en cas d’hospitalisation ou de soins coûteux.

-

Quel est le prix moyen d’une mutuelle pour auto-entrepreneur?

Les données récentes indiquent un coût moyen compris entre 30 et 100 euros par mois pour une couverture standard, avec des formules d’entrée de gamme en dessous et des offres haut de gamme au-dessus. Le montant dépend de votre âge, de votre lieu de résidence, de votre situation familiale et du niveau de garanties choisi.

-

Comment bénéficier de la complémentaire santé solidaire (CSS)?

La CSS est accessible si vos ressources ne dépassent pas certains plafonds définis en fonction de la composition de votre foyer. Pour en bénéficier, vous devez déposer un dossier auprès de votre caisse d’Assurance maladie, en fournissant les justificatifs de revenus des douze derniers mois. En cas d’acceptation, vous profitez d’une couverture sans dépassement de cotisation et sans avance de frais sur un large panier de soins.

-

Peut-on changer facilement de mutuelle quand on est auto-entrepreneur?

Depuis les récentes évolutions réglementaires, il est possible de résilier sa mutuelle à tout moment après un an d’engagement, sans frais ni pénalité. Cela facilite la mise en concurrence des contrats et permet aux auto-entrepreneurs d’ajuster leur couverture à l’évolution de leur activité, notamment en cas de hausse ou de baisse durable de revenus.

-

Quelles démarches pour souscrire une mutuelle?

La souscription se fait principalement en ligne: vous comparez d’abord les offres via un comparateur comme Quelle Assurance Santé, puis vous sélectionnez le contrat qui vous convient. Il vous sera généralement demandé une pièce d’identité, une attestation de Sécurité sociale et un relevé d’identité bancaire. La prise d’effet du contrat peut être immédiate ou différée, selon la mutuelle.

- La mutuelle santé n’est pas obligatoire pour un auto-entrepreneur, mais elle constitue un véritable filet de sécurité en cas de dépenses imprévues ou de baisse de revenus liée à un problème de santé.

- Des dispositifs d’aide comme la CSS et des contrats modulables permettent aujourd’hui d’accéder plus facilement à une protection de qualité, même avec un budget limité ou irrégulier.

Conseils pratiques pour choisir sa mutuelle et passer à l’action

Utiliser un comparateur pour gagner du temps et de l’argent

Face à la diversité des offres et aux subtilités des garanties, l’utilisation d’un comparateur spécialisé comme Quelle Assurance Santé est devenue un réflexe stratégique pour les auto-entrepreneurs. En centralisant les devis de nombreux assureurs et en les présentant de manière homogène, l’outil simplifie grandement la lecture des contrats et vous évite de tomber dans le piège d’une formule apparemment économique mais mal adaptée à vos besoins réels.

- Mettre à jour régulièrement votre profil: vos besoins en santé évoluent avec l’âge, l’intensité de votre activité et votre situation familiale. Refaire un point annuel sur le comparateur permet d’identifier les économies potentielles ou la nécessité de renforcer certains postes, par exemple à l’arrivée d’un enfant ou en cas de changement de métier.

- Simuler différents niveaux de garanties: plutôt que de vous fier à une simple étiquette “entrée de gamme” ou “confort”, utilisez les simulateurs mis à disposition pour voir l’impact concret de chaque niveau sur vos remboursements, à partir de vos dépenses passées. Cela vous aide à mesurer si un surcoût de 10 ou 15 euros par mois se traduit réellement par des économies significatives en cas de soin.

- Négocier ou changer de mutuelle si nécessaire: si vous êtes déjà couvert, les résultats d’une comparaison sur Quelle Assurance Santé servent de base pour renégocier certaines conditions ou décider d’un changement de contrat après le premier anniversaire. Dans un marché très concurrentiel, les assureurs sont souvent prêts à ajuster leurs offres pour conserver les profils attractifs.

Choisir une mutuelle pour auto-entrepreneur, c’est finalement accepter de consacrer une partie de son budget à la sécurité de son activité et de sa santé, afin d’éviter que quelques factures médicales ne viennent compromettre des mois de travail. Grâce à l’émergence de formules modulables, au dispositif 100 % Santé, aux aides comme la CSS et aux comparateurs dédiés tels que Quelle Assurance Santé, il est désormais possible de construire une couverture vraiment ajustée à votre réalité d’indépendant, sans sacrifier votre marge ni votre tranquillité d’esprit.

Pour franchir le pas, la démarche la plus efficace consiste à rassembler vos relevés de soins, définir vos priorités (optique, dentaire, hospitalisation, médecine douce), puis lancer une comparaison personnalisée sur Quelle Assurance Santé. En quelques minutes, vous obtenez une sélection de contrats adaptés, que vous pouvez affiner avant de souscrire. C’est un investissement en temps limité pour un bénéfice durable sur votre budget et votre sérénité d’auto-entrepreneur.

- Assurance santé voyage après le départ : qui accepte encore de vous couvrir en 2026 - 31 juillet 2026

- Assurance santé et prévoyance : la différence, qui paie quoi, ce qui vous manque - 30 juillet 2026

- Meilleure assurance santé internationale : les 7 critères qui décident et les vrais prix en 2026 - 29 juillet 2026

Publications similaires :

Comment choisir la meilleure mutuelle pour auto-entrepreneur ?

Comment choisir la meilleure mutuelle pour auto-entrepreneur ?

Quelle est la meilleure mutuelle pour auto-entrepreneur ?

Quelle est la meilleure mutuelle pour auto-entrepreneur ?

Comment choisir une mutuelle santé quand on est auto-entrepreneur ?

Comment choisir une mutuelle santé quand on est auto-entrepreneur ?

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement