Choisir une mutuelle santé sur la seule base du prix mensuel peut vous coûter des centaines d’euros en frais non remboursés. Beaucoup de Français comparent les devis sans décrypter les exclusions, les plafonds réels ou les délais de carence, et se retrouvent mal couverts au moment où ils en ont le plus besoin. Quelle Assurance Santé vous aide à éviter ces pièges grâce à son comparateur transparent qui met en lumière ce que cachent les petites lignes.

Dans ce guide, vous découvrirez les cinq erreurs les plus coûteuses lors de l’analyse des devis et comment les contourner pour choisir une couverture vraiment adaptée à votre situation.

Pourquoi comparer les mutuelles santé en 2026?

Comprendre l’évolution du marché en 2026

Le marché de la mutuelle santé s’est profondément transformé ces dernières années, sous l’effet cumulé de la généralisation des complémentaires, de l’inflation médicale et des réformes comme le 100 % Santé. Les études de la Drees et de la Cnam montrent que les dépenses de santé des ménages continuent de progresser, avec un reste à charge médian qui se concentre surtout sur le dentaire, l’optique et l’audiologie, malgré la mise en place de paniers 100 % remboursés sur certains équipements. Dans ce contexte, une complémentaire mal adaptée peut générer plusieurs centaines d’euros de dépenses évitables chaque année.

En 2026, le marché compte plusieurs dizaines d’organismes complémentaires (mutuelles, institutions de prévoyance, assureurs), et les comparateurs recensent souvent plus d’une centaine de formules pour un même profil. Les grands groupes (Groupe Vyv, Malakoff Humanis, Axa, Harmonie Mutuelle, MGEN, Aésio…) ont développé des gammes modulaires avec plusieurs niveaux de garanties, des options par poste de soins et des services numériques avancés. Cette hyper-segmentation rend la lecture des offres plus complexe, mais elle permet aussi d’ajuster finement sa couverture à son profil, à condition de savoir comparer correctement.

La digitalisation est un autre tournant majeur. La majorité des organismes proposent désormais la gestion de contrat en ligne, des applications mobiles pour suivre ses remboursements, la télétransmission systématique avec l’Assurance Maladie et des services de téléconsultation médicale intégrés. Les comparateurs comme Quelle Assurance Santé se sont alignés sur cette évolution en offrant des parcours 100 % en ligne, depuis la simulation jusqu’à la souscription, ce qui renforce l’intérêt de la comparaison mutuelle pour accéder rapidement à des devis clairs et personnalisés.

Les avantages d’une comparaison avant souscription

Prendre le temps de comparer les mutuelles santé permet avant tout de sécuriser son budget. Les comparateurs généralistes estiment qu’un changement de mutuelle motivé par une comparaison structurée peut générer jusqu’à plusieurs centaines d’euros d’économies par an, à garanties équivalentes, surtout pour les foyers avec enfants ou pour les assurés consommant régulièrement des soins spécialisés. Concrètement, une famille ayant deux enfants avec besoins orthodontiques peut réduire significativement son reste à charge en choisissant une formule avec un plafond dentaire renforcé plutôt qu’une offre d’entrée de gamme seulement attractive sur le prix.

La comparaison est aussi un levier pour améliorer la qualité de la couverture à coût maîtrisé. En confrontant plusieurs devis sur les mêmes postes (hospitalisation, dentaire, optique, soins courants, audio), on repère rapidement les contrats proposant un meilleur équilibre entre taux de remboursement, plafonds annuels et cotisation. Les outils comme Quelle Assurance Santé permettent de visualiser en quelques clics les écarts de prise en charge sur un type de dépense précis (par exemple les implants dentaires, peu remboursés par la Sécurité sociale) et de vérifier si les garanties sont cohérentes avec l’historique réel de consommation de soins.

Enfin, comparer avant de souscrire aide à éviter plusieurs pièges récurrents: délais de carence sur des soins coûteux, exclusions sur certaines pratiques (médecines douces, actes de prévention, appareillage spécifique), plafonds rapidement atteints en dentaire ou en optique, ou encore services pourtant utiles mais absents (téléconsultation, accompagnement post-hospitalisation, réseaux de soins partenaires). En utilisant un comparateur transparent comme Quelle Assurance Santé, ces éléments souvent relégués en bas de page ou dans les notices contractuelles sont mis au premier plan pour éclairer la décision.

- Optimiser le rapport garanties/prix: il ne s’agit pas de trouver la cotisation la plus basse, mais la meilleure protection pour chaque euro dépensé. En comparant plusieurs devis à niveau de garanties similaire, on met en évidence les contrats qui remboursent mieux l’hospitalisation ou le dentaire pour un tarif équivalent. Un salarié avec peu de besoins optiques mais un suivi régulier chez des spécialistes gagnera, par exemple, à privilégier un contrat plus généreux en soins courants plutôt qu’un forfait lunettes très élevé dont il ne profitera pas.

- Adapter la couverture à son profil et à ses projets: un étudiant, un travailleur non salarié et un retraité n’ont ni les mêmes risques, ni la même fréquence de recours aux soins. La comparaison permet de sélectionner des garanties cohérentes avec son âge, son état de santé, sa situation familiale et ses projets à court ou moyen terme (grossesse, chirurgie programmée, appareillage auditif, etc.). Quelle Assurance Santé propose des filtres par profil (seniors, familles, indépendants) qui orientent vers les formules les plus pertinentes sans surpayer des options inutiles.

- Anticiper les frais non remboursés par la Sécurité sociale: certains actes restent peu ou pas pris en charge par l’Assurance Maladie, en particulier une partie des prothèses dentaires, des verres haut de gamme hors panier 100 % Santé, des consultations de médecines douces ou des dépassements d’honoraires en secteur 2. En comparant les contrats, il devient possible de cibler ceux qui offrent des forfaits spécifiques sur ces postes, réduisant mécaniquement le reste à charge et évitant de mauvaises surprises lors de traitements coûteux.

Contrairement à une idée encore répandue, toutes les mutuelles sont loin de se valoir et le tarif n’est qu’un indicateur parmi d’autres. Les comparateurs sérieux comme Quelle Assurance Santé permettent de dépasser cette vision simpliste, en mettant sur le même plan les exclusions, les plafonds, les services additionnels, les délais de remboursement et la qualité du service client, afin d’aider à un choix réellement éclairé.

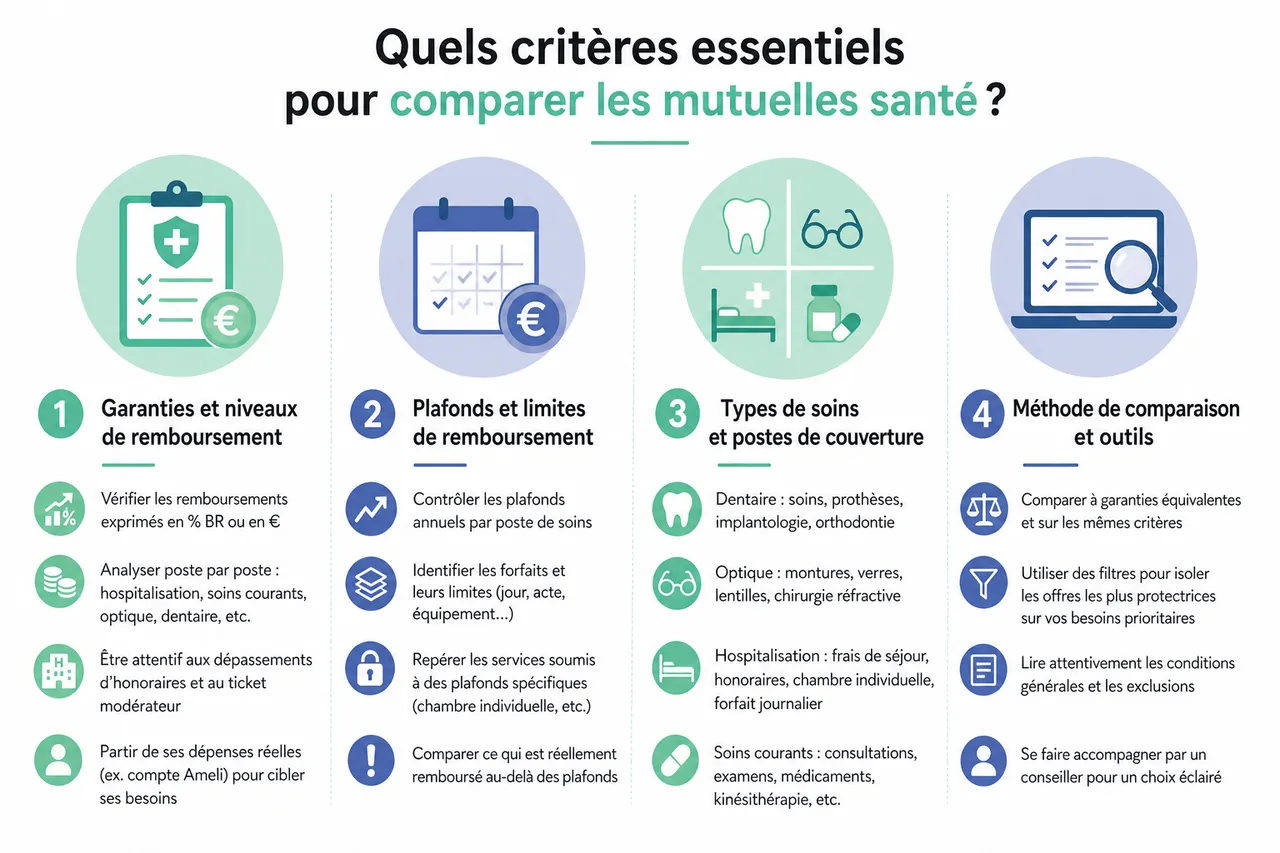

Quels critères essentiels pour comparer les mutuelles santé?

Garanties et niveaux de remboursement

Lors d’une comparaison mutuelle, la question centrale reste: “Cette formule couvre-t-elle réellement mes besoins, actuels et à venir?”. Pour y répondre, il est indispensable d’examiner poste par poste la structure des garanties, en prêtant attention à la manière dont les remboursements sont exprimés (pourcentage de la base de remboursement ou forfait en euros) et aux plafonds annuels. Les guides spécialisés recommandent de partir de ses dépenses réelles, en consultant par exemple son compte Ameli, pour identifier les postes qui génèrent le plus de reste à charge et vérifier comment chaque mutuelle les prend en charge.

- Hospitalisation: ce poste concentre les risques financiers les plus élevés. Il faut regarder le remboursement des frais de séjour, le complément sur le ticket modérateur, la chambre individuelle, les honoraires des chirurgiens et anesthésistes ainsi que les éventuels forfaits journaliers. Une formule affichée à 200 % de la base de remboursement sur les honoraires pourra être insuffisante en cas de dépassements importants, alors qu’un contrat à 250 ou 300 % réduira fortement le reste à charge. Quelle Assurance Santé permet de comparer rapidement ces taux de remboursement et d’isoler les offres plus protectrices sur l’hospitalisation.

- Soins courants: consultations de médecine générale, spécialistes, analyses, imagerie, pharmacie, kinésithérapie, etc. Les écarts sont importants entre une mutuelle d’entrée de gamme, qui se contente de compléter partiellement les remboursements de la Sécurité sociale, et une formule plus couvrante qui prend en charge une partie significative des dépassements d’honoraires et des actes peu remboursés. Pour une personne qui consulte régulièrement des spécialistes en secteur 2, l’analyse fine de ce poste est déterminante.

- Dentaire: prothèses, implants, orthodontie adulte ou enfant, parodontologie. Les données de l’Assurance Maladie montrent que les dépenses dentaires représentent une part majeure du reste à charge des ménages. Les mutuelles se différencient fortement par le niveau de leurs plafonds annuels (par exemple 500, 800 ou plus de 1 000 euros par an) et par la prise en charge des implants, souvent exclus ou limités. Lors d’une comparaison, il est donc essentiel de traduire ces plafonds en situations concrètes: combien reste-t-il à payer pour une couronne ou un traitement orthodontique, en cumulant Sécurité sociale et mutuelle?

- Optique: monture, verres simples ou progressifs, lentilles, chirurgie réfractive éventuelle. Avec le dispositif 100 % Santé, certains équipements sont entièrement remboursés dans des paniers réglementés, mais de nombreux assurés choisissent des produits hors panier pour des raisons esthétiques ou de confort. Les mutuelles se distinguent alors par le montant de leurs forfaits optiques, l’intervalle de renouvellement (tous les ans ou tous les deux ans) et la prise en charge spécifique des verres complexes. Pour un porteur de verres progressifs haut de gamme, la comparaison de ces forfaits peut changer sensiblement le coût final.

Un tableau de garanties clair, tel que ceux générés par Quelle Assurance Santé, met en lumière les forces et faiblesses de chaque contrat sur ces postes. L’un des pièges fréquents consiste à se laisser impressionner par des pourcentages élevés sans vérifier le niveau de la base de remboursement ou le plafond annuel, ce qui peut aboutir à des remboursements moins généreux que prévu. Il est donc important de traduire ces chiffres en euros sur des exemples concrets de soins.

Tarifs, délais de carence et services additionnels

Le montant de la cotisation ne peut jamais être interprété isolément: il doit être mis en regard du niveau de garanties offert, des éventuels délais de carence et des services inclus. Les comparateurs généralistes mettent souvent en avant la promesse d’économies potentielles, parfois chiffrées à plus de 600 euros par an, mais les organismes institutionnels rappellent que l’essentiel est de trouver le meilleur rapport garanties/prix, et non l’offre la moins chère.

- Délais de carence: certains contrats prévoient une période durant laquelle certains soins ne sont pas pris en charge (par exemple l’optique ou le dentaire pendant trois à six mois). Ces délais peuvent être acceptables si aucun soin coûteux n’est prévu à court terme, mais ils deviennent problématiques en cas de traitement urgent ou programmé. Lors de la comparaison, il faut vérifier, ligne par ligne, s’il existe une carence sur l’hospitalisation, la maternité, le dentaire, l’optique ou certaines prestations de confort, et privilégier, si possible, les formules sans carence pour les postes essentiels.

- Exclusions de garanties: elles concernent par exemple certains actes de prévention, des médecines complémentaires (ostéopathie, chiropraxie, sophrologie), la chirurgie réfractive, ou encore des prothèses spécifiques. Une mutuelle affichant un bon niveau de remboursement en pourcentage peut, dans les faits, exclure précisément les soins dont l’assuré a besoin, d’où l’importance de lire les mentions détaillées. Quelle Assurance Santé met en avant ces exclusions dans ses tableaux comparatifs, ce qui évite d’avoir à décrypter seul des documents contractuels techniques.

- Services additionnels: la téléconsultation 24 h/24, l’assistance à domicile après hospitalisation, les plateformes de prévention, les programmes de coaching santé, ou encore l’accompagnement administratif constituent désormais de vrais éléments de différenciation. Deux contrats au même prix peuvent offrir une expérience très contrastée selon la richesse de ces services. Par exemple, l’accès illimité à la téléconsultation peut réduire les déplacements et les délais d’attente, ce qui est précieux pour les actifs comme pour les seniors.

- Outils digitaux et réseaux de soins: applications mobiles, suivi en temps réel des remboursements, tiers payant étendu, et réseaux de partenaires (opticiens, dentistes, audioprothésistes) négociant des tarifs préférentiels. Les organismes et comparateurs qui mettent en avant ces réseaux permettent souvent de réduire significativement le reste à charge sur certaines prestations. Lors de la comparaison, vérifier la présence d’un réseau de soins et la qualité de l’application mobile est donc un reflet concret du confort d’utilisation au quotidien.

Spécificités selon le profil: seniors, familles, indépendants

Les besoins de couverture varient fortement selon l’âge, la situation familiale et le statut professionnel. Les comparateurs modernes, dont Quelle Assurance Santé, proposent des parcours par profil qui ajustent automatiquement la sélection des offres et les critères mis en avant. Il reste toutefois indispensable de comprendre les priorités propres à chaque catégorie d’assurés pour interpréter correctement les résultats.

- Seniors: à partir de 55-60 ans, les dépenses liées aux soins courants, aux traitements de longue durée, à l’hospitalisation et parfois à l’audio augmentent sensiblement. Les seniors ont intérêt à privilégier des garanties renforcées sur ces postes, avec des plafonds annuels élevés et des délais de carence inexistants ou très réduits. Les services d’assistance (aide à domicile, garde d’animaux, livraison de médicaments) deviennent également un critère important. Quelle Assurance Santé permet de filtrer les offres qui renforcent ces garanties tout en tenant compte du niveau de pension et de la sensibilité au montant de la cotisation.

- Familles: pour un foyer avec enfants, l’orthodontie, l’optique pédiatrique, la pédiatrie spécialisée et la maternité sont des postes clés. Les études de consommation montrent une fréquence plus élevée de consultations et d’équipements optiques chez les enfants, ce qui nécessite des plafonds dentaire et optique adaptés, voire des forfaits spécifiques par enfant. Les mutuelles proposant des réductions pour l’adhésion de plusieurs membres du foyer ou des forfaits prévention (vaccins, bilans de santé, accompagnement nutritionnel) méritent une attention particulière. Les simulations réalisées via Quelle Assurance Santé permettent de visualiser l’impact de ces options sur le budget global de la famille.

- Indépendants et TNS: leur priorité est souvent de concilier une bonne couverture, notamment en cas d’arrêt de travail prolongé, avec un budget maîtrisé et une gestion administrative simplifiée. La possibilité de souscrire et de gérer son contrat en ligne, la rapidité de prise en charge et de remboursement, ainsi que la compatibilité avec les dispositifs fiscaux existants (comme le cadre Madelin pour certains contrats) sont des critères déterminants. La comparaison mutuelle via un outil dédié comme Quelle Assurance Santé aide ces profils à filtrer les offres offrant un bon niveau de garanties en hospitalisation et soins courants, sans multiplier les options inutiles.

Au fil de la vie, les besoins évoluent: arrivée d’un enfant, changement de situation professionnelle, apparition d’une pathologie chronique, départ à la retraite. Une comparaison régulière, au moins tous les deux ans, permet de réajuster sa couverture à ces nouvelles réalités. Quelle Assurance Santé facilite cette démarche avec des parcours de mise à jour rapides et des alertes sur les évolutions du marché.

Comment utiliser un comparateur de mutuelle en ligne?

Étapes pour comparer efficacement en ligne

Les comparateurs de mutuelle santé, comme Quelle Assurance Santé, ont pour vocation de simplifier un processus qui, sans outil, serait long et fastidieux. Pour en tirer pleinement parti, il est nécessaire de suivre une démarche structurée, qui commence bien avant la consultation des premiers devis. L’objectif est d’éviter les résultats biaisés par une mauvaise définition des besoins ou par des informations incomplètes.

- Définir ses besoins de manière factuelle: plutôt que de se baser sur une impression générale, il est utile de dresser un bilan précis de ses dépenses de santé sur les dernières années. Cela implique de consulter ses relevés de remboursements (via Ameli par exemple) pour repérer les postes les plus coûteux: hospitalisation, consultations de spécialistes, dentaire, optique, audio, médecines complémentaires. Cette étape permet d’identifier les priorités de couverture et de fixer des objectifs réalistes en termes de niveau de remboursement et de budget.

- Renseigner précisément son profil sur le comparateur: âge, composition du foyer, situation professionnelle, lieu de résidence, niveau de garanties souhaité par poste… Plus les informations saisies sont précises, plus les résultats proposés par Quelle Assurance Santé seront pertinents. Une erreur fréquente consiste à sous-estimer certains besoins (comme l’optique ou les soins dentaires prévus) pour faire baisser artificiellement le prix estimé, puis à découvrir plus tard que la couverture est insuffisante.

- Analyser les offres au-delà du prix: une fois les résultats affichés, il est tentant de se focaliser sur la colonne “tarif mensuel”. Pourtant, la valeur ajoutée d’un comparateur comme Quelle Assurance Santé réside dans la clarté de ses tableaux de garanties: taux de remboursement par poste, plafonds annuels, délais de carence, services associés. L’analyse doit consister à mettre en regard ces éléments et non à s’arrêter au classement par prix.

Grâce à cette méthodologie, la comparaison mutuelle en ligne devient un processus rapide et rationnel. Un senior peut, par exemple, filtrer en quelques clics les offres qui garantissent au moins 200 % de la base de remboursement en hospitalisation et un bon niveau de prise en charge des consultations de spécialistes, tandis qu’un travailleur indépendant privilégiera les formules avec des délais de remboursement courts et une gestion 100 % digitale.

Personnalisation et analyse fine des devis

Comparer plusieurs devis ne se limite pas à repérer la mutuelle la moins chère. Il s’agit de vérifier, ligne par ligne, comment chaque contrat se comporte dans des situations concrètes. Les comparateurs sérieux, dont Quelle Assurance Santé, fournissent des tableaux détaillés et parfois des exemples chiffrés de remboursements pour aider à cette lecture.

- Examiner le détail de chaque garantie: il faut vérifier si les remboursements sont exprimés en pourcentage de la base de remboursement ou en forfait annuel, et comment cela se traduit en euros pour des actes précis. Par exemple, un remboursement de 200 % sur une consultation de spécialiste dont la base de remboursement est faible pourra rester modeste en valeur absolue, alors qu’un forfait de 150 euros pour des lunettes pourra couvrir une part significative de la dépense. Quelle Assurance Santé permet d’afficher ces données de manière synthétique pour éviter les illusions liées aux seuls pourcentages.

- Identifier les exclusions et limites spécifiques: certaines offres excluent des actes que d’autres prennent en charge (comme les implants dentaires ou la chirurgie réfractive), ou imposent des limites d’âge ou des restrictions liées à des antécédents médicaux. Ces subtilités sont souvent noyées dans la documentation commerciale, mais un comparateur transparent les met en évidence. Avant de souscrire, il est indispensable de vérifier que les soins envisagés à moyen terme ne figurent pas dans ces clauses d’exclusion.

- Évaluer les services additionnels et la qualité de service: outre les garanties, la disponibilité de la téléconsultation, la présence d’une assistance 24 h/24, la qualité du service client (délai de réponse, possibilité de gérer son contrat en ligne), ou encore la facilité d’accès au tiers payant influencent fortement l’expérience au quotidien. Deux offres au même prix peuvent fournir des niveaux de confort très différents. Les comparateurs qui intègrent des critères de satisfaction client, comme Quelle Assurance Santé, offrent un éclairage supplémentaire pour départager des formules proches sur le papier.

La transparence est un marqueur de fiabilité: un comparateur sérieux met à disposition des guides pédagogiques, des FAQ détaillées et parfois des simulateurs de remboursement, afin de rendre lisibles des mécanismes souvent complexes. Quelle Assurance Santé s’inscrit dans cette démarche, en fournissant une information claire et en privilégiant la lisibilité des garanties plutôt qu’un simple classement par prix.

Exemple de tableau comparatif des principales garanties

Comment lire et interpréter un tableau comparatif?

Un tableau comparatif bien structuré permet de visualiser en un coup d’œil les écarts entre plusieurs offres et d’identifier la formule qui correspond le mieux à ses priorités. Plutôt que de se perdre dans des brochures de plusieurs dizaines de pages, l’assuré dispose d’une photographie synthétique des garanties, des prix et des services.

| Mutuelle (exemple) | Tarif mensuel indicatif* (adulte) | Hospitalisation | Dentaire (plafond annuel) | Optique (forfait) | Services et outils |

|---|---|---|---|---|---|

| Offre A orientée hospitalisation | 41 € | 250 % BR sur honoraires, chambre particulière jusqu’à 60 €/jour | Jusqu’à 800 €/an, prise en charge partielle des implants | Forfait 250 € tous les 2 ans | Téléconsultation illimitée, application mobile, réseau dentaire |

| Offre B équilibrée famille | 46 € | 200 % BR, forfait accompagnant en cas d’hospitalisation enfant | Jusqu’à 700 €/an, orthodontie enfant renforcée | Forfait 300 € tous les 2 ans, optique enfant améliorée | Assistance 24/7, services prévention, réseau optique |

| Offre C orientée optique | 44 € | 180 % BR, chambre particulière limitée | Jusqu’à 650 €/an | Forfait 400 € tous les 2 ans, prise en charge partielle chirurgie réfractive | Application mobile, simulateur de devis, réseau optique étendu |

*Tarifs purement illustratifs, les prix réels varient selon l’âge, la zone géographique et le niveau de garanties choisi.

Pour interpréter ce type de tableau, la démarche consiste à croiser ses priorités avec les colonnes du comparatif. Un senior souffrant d’une pathologie chronique regardera en priorité la colonne “Hospitalisation” et la qualité des services d’assistance, tandis qu’une famille se concentrera sur les plafonds dentaires et optiques, notamment pour les enfants. Les comparateurs comme Quelle Assurance Santé permettent de personnaliser ce tableau en réorganisant les colonnes ou en filtrant les offres selon les critères jugés les plus importants.

| Profil | Critères à privilégier | Points de vigilance |

|---|---|---|

| Senior | Hospitalisation renforcée, consultations spécialistes, médicaments, assistance à domicile | Éviter les délais de carence, vérifier les plafonds annuels sur les postes les plus utilisés |

| Famille | Dentaire et orthodontie enfants, optique pédiatrique, maternité, prévention | Plafonds par enfant, limites d’âge pour certaines garanties, montant des forfaits annuels |

| Indépendant / TNS | Hospitalisation, soins courants, rapidité des remboursements, gestion en ligne | Bien déclarer son statut, vérifier la compatibilité avec ses contraintes de trésorerie |

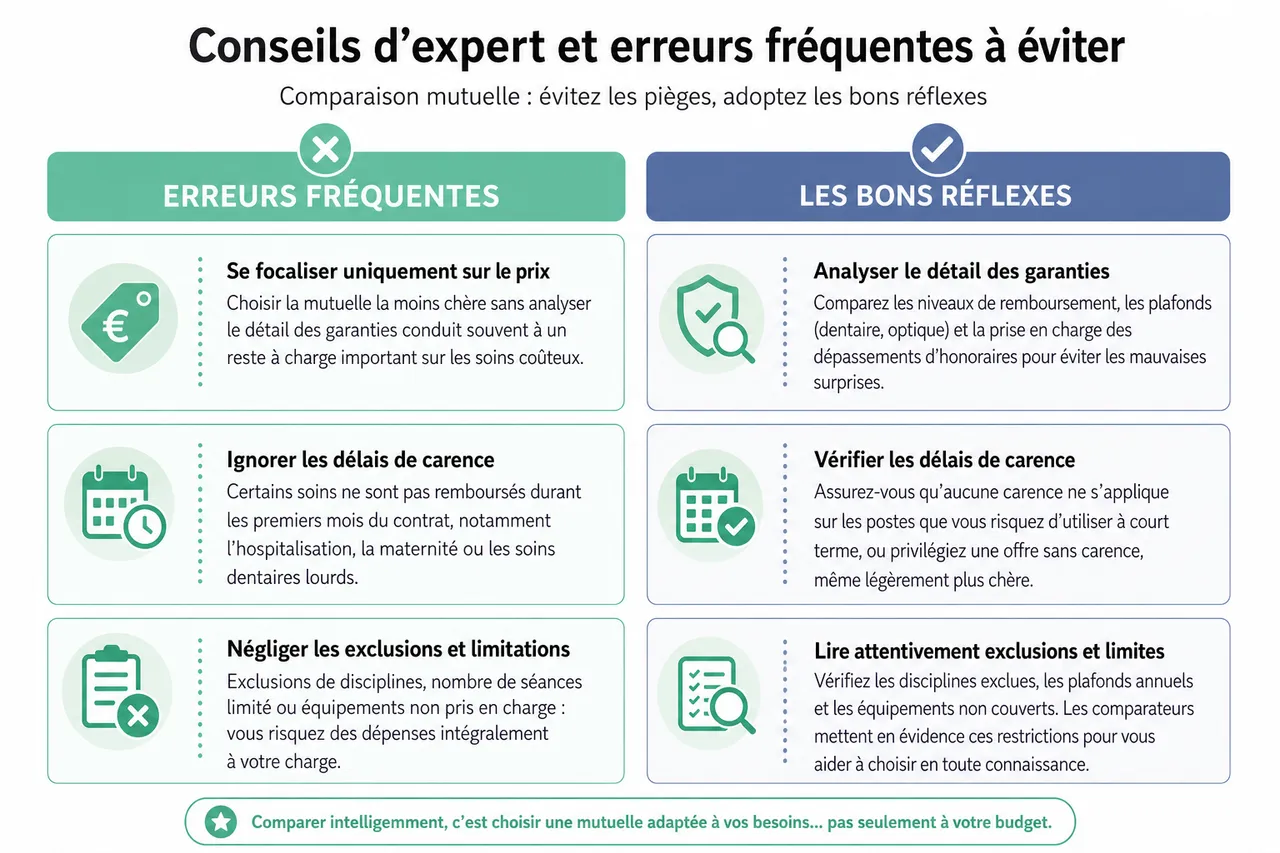

Conseils d’expert et erreurs fréquentes à éviter

Erreurs courantes lors de la comparaison des mutuelles

- Se focaliser uniquement sur le prix: choisir la mutuelle la moins chère sans analyser le détail des garanties conduit souvent à un reste à charge important sur les soins coûteux. Une cotisation basse peut cacher des plafonds dentaire ou optique très limités, des exclusions sur les actes de confort ou une faible prise en charge des dépassements d’honoraires. Les études de marché montrent que ce type de choix “au prix” est l’une des principales sources de déception au moment des remboursements.

- Ignorer les délais de carence: beaucoup d’assurés découvrent après coup que certains soins ne sont pas remboursés dans les premiers mois du contrat. Ce point est particulièrement critique pour l’hospitalisation, la maternité ou les soins dentaires lourds. Une bonne pratique consiste à toujours vérifier si une carence s’applique sur les postes qui risquent d’être mobilisés à court terme et, si nécessaire, à privilégier une offre sans carence, même légèrement plus chère.

- Négliger les exclusions et limitations: certaines mutuelles excluent des disciplines (ostéopathie, psychologue, diététique), limitent le nombre de séances remboursées par an ou ne prennent pas en charge certains équipements (certains types de prothèses ou de lunettes hors panier réglementé). Le fait de ne pas lire ces exclusions expose à des dépenses intégralement à sa charge. Les comparateurs comme Quelle Assurance Santé mettent en évidence ces restrictions pour éviter les mauvaises surprises.

- Choisir une couverture déconnectée de son profil: souscrire une formule très couvrante en maternité alors que ce poste ne sera pas utilisé, ou au contraire une offre minimale pour un profil avec des besoins de santé importants, revient à mal utiliser son budget. Un diagnostic préalable de sa situation (âge, pathologies, fréquence de recours aux soins, composition du foyer) est indispensable pour calibrer correctement le niveau de garanties.

- Minimiser le rôle des services additionnels et de la qualité de service: le délai de remboursement, l’accessibilité du service client, la simplicité du parcours digital, la présence du tiers payant et la qualité des réseaux de soins influencent directement le confort d’utilisation de la mutuelle. Une offre légèrement plus chère, mais plus performante sur ces aspects, peut s’avérer plus intéressante au quotidien qu’un contrat basique difficile à gérer.

Astuces pour optimiser son choix

- Utiliser les guides d’information et simulateurs: les comparateurs spécialisés comme Quelle Assurance Santé proposent des contenus pédagogiques, des simulateurs et des FAQ détaillées pour accompagner la compréhension des garanties. Prendre le temps de les consulter permet d’apprendre à décrypter les tableaux de remboursement, à distinguer contrat responsable et non responsable, et à mieux comprendre l’impact du 100 % Santé sur ses besoins réels.

- Analyser chaque poste de garantie en fonction de ses besoins futurs: au-delà de l’historique de soins, il est utile d’anticiper les changements possibles dans les deux ou trois années à venir: projet de grossesse, intervention chirurgicale programmée, traitement orthodontique d’un enfant, changement de vue prévisible. Cette anticipation permet de choisir une mutuelle dont les plafonds et forfaits resteront adaptés, évitant d’avoir à changer de contrat à chaque événement de vie.

- Demander un avis personnalisé en cas d’hésitation: lorsque deux devis semblent proches, l’éclairage d’un conseiller (indépendant ou mis à disposition par le comparateur) permet souvent de trancher en mettant en avant des éléments moins visibles comme la qualité du service client, la réputation de l’organisme, ou des différences subtiles dans les exclusions. Quelle Assurance Santé propose ce type d’accompagnement pour aider à arbitrer entre plusieurs formules.

- Réévaluer régulièrement son contrat: le marché évolue, de nouvelles offres apparaissent, des tarifs sont ajustés, et les besoins personnels changent avec le temps. Réaliser une comparaison via Quelle Assurance Santé tous les un à deux ans permet de vérifier si la mutuelle en place reste compétitive et adaptée. Dans certains cas, un simple changement de gamme au sein du même organisme peut suffire pour retrouver un équilibre optimal entre coût et couverture.

Enjeux récents de la comparaison mutuelle: inflation, 100 % Santé et contrats responsables

Impact de l’inflation et des évolutions tarifaires

Depuis plusieurs années, la hausse du coût des soins et des remboursements a entraîné une augmentation régulière des cotisations de complémentaire santé. Les données des organismes de régulation montrent que les contrats individuels ont connu des revalorisations sensibles, parfois supérieures à l’inflation générale, surtout pour les seniors. Dans ce contexte, la comparaison mutuelle devient un outil de contrôle indispensable pour éviter les dérives budgétaires: il s’agit de vérifier régulièrement si la hausse de la cotisation est justifiée par une amélioration des garanties ou si une offre concurrente peut proposer un niveau de protection équivalent pour un tarif plus maîtrisé.

Rôle du dispositif 100 % Santé dans la lecture des devis

Le 100 % Santé a profondément modifié la structure des paniers de soins en optique, dentaire et audiologie, avec des équipements entièrement remboursés pour certains produits normés. Cependant, de nombreux assurés continuent de choisir des équipements hors panier (montures de marque, verres haut de gamme, prothèses dentaires spécifiques), ce qui réintroduit un reste à charge. Lors de la comparaison, il est donc essentiel de distinguer clairement ce qui relève du panier 100 % Santé (et ne nécessite pas de garanties élevées) de ce qui reste à la charge de la mutuelle et de l’assuré. Les comparateurs comme Quelle Assurance Santé aident à visualiser cette frontière pour ne pas surpayer des garanties sur des postes déjà entièrement couverts par la réglementation.

Contrats responsables, fiscalité et reste à charge

La majorité des mutuelles commercialisées sont des contrats responsables, c’est-à-dire qu’elles respectent un cahier des charges encadrant les niveaux de remboursement, notamment sur les dépassements d’honoraires, et conditionnent certains avantages fiscaux et sociaux. Pour l’assuré, ce type de contrat offre généralement un bon compromis entre protection et maîtrise des coûts, en s’inscrivant dans le cadre réglementaire du 100 % Santé. Lors de la comparaison mutuelle, vérifier la mention “responsable” permet de s’assurer que le contrat s’intègre dans ce cadre et d’éviter des offres atypiques qui pourraient se révéler moins intéressantes à long terme.

Questions fréquentes sur la comparaison de mutuelles santé

À quelle fréquence comparer sa mutuelle santé?

Il est généralement recommandé de réaliser une comparaison approfondie tous les un à deux ans, ou à chaque changement de situation significatif (naissance, départ à la retraite, changement de statut professionnel, apparition d’une pathologie chronique). Cette régularité permet de s’assurer que la mutuelle reste adaptée et compétitive. L’utilisation ponctuelle de Quelle Assurance Santé facilite cette mise à jour, sans obligation de souscription immédiate.

Comment savoir si une mutuelle est vraiment intéressante pour mon profil?

Une mutuelle intéressante est une mutuelle dont les garanties sont en cohérence avec vos besoins réels et dont le coût est acceptable pour votre budget. Pour le vérifier, il faut confronter les tableaux de garanties aux soins que vous consommez le plus, simuler le remboursement de quelques actes types (consultation de spécialiste avec dépassement, prothèse dentaire, lunettes, hospitalisation), et comparer le reste à charge final entre plusieurs contrats. Les simulateurs et tableaux de Quelle Assurance Santé sont conçus précisément pour rendre ces comparaisons plus concrètes et intelligibles.

Les comparateurs de mutuelles sont-ils vraiment indépendants?

Les comparateurs ne fonctionnent pas tous sur le même modèle. Certains sont très orientés prix et donnent peu de détails sur les garanties, d’autres revendiquent une transparence et une indépendance plus fortes. Quelle Assurance Santé se positionne sur ce second modèle: l’outil met en avant la clarté des garanties, les exclusions, les services associés, et ne se contente pas de classer les offres uniquement par tarif. Il est toutefois utile de consulter la rubrique “comment ça marche” ou les mentions légales de chaque comparateur pour comprendre leur mode de rémunération et leur périmètre d’assureurs partenaires.

En 2026, la comparaison mutuelle n’est plus une option, mais un réflexe de gestion de budget aussi important que la vigilance sur les abonnements ou les dépenses d’énergie. En prenant le temps de définir vos besoins, d’analyser les garanties poste par poste, de vérifier les exclusions, les plafonds et les services inclus, et en vous appuyant sur un outil transparent comme Quelle Assurance Santé, vous mettez toutes les chances de votre côté pour bénéficier d’une protection adaptée, évolutive et financièrement soutenable. L’essentiel est de garder le contrôle: ne pas subir les hausses de cotisations, ne pas découvrir les limites du contrat au moment du soin, et faire de la comparaison un rendez-vous régulier avec vos finances santé.

Publications similaires :

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Notre avis complet sur Alan : la mutuelle santé digitale vaut-elle le coup ?

Notre avis complet sur Alan : la mutuelle santé digitale vaut-elle le coup ?