Vous pensez être bien couvert, mais savez-vous vraiment ce qui distingue une assurance santé d’une mutuelle et comment ces deux dispositifs se complètent pour protéger votre budget? Beaucoup de Français paient trop cher ou se retrouvent mal remboursés, simplement parce qu’ils n’ont pas bâti une protection cohérente. Ce guide vous explique les différences clés, les pièges à éviter et la méthode pour construire une couverture solide, que vous soyez salarié, senior ou indépendant.

Grâce au comparateur de Quelle Assurance Santé, vous pourrez identifier les garanties essentielles et optimiser vos remboursements sans sacrifier votre portefeuille.

Introduction à l’assurance santé en France en 2026

En 2026, l’assurance santé occupe une place centrale dans la gestion du budget médical des ménages français. Avec la progression constante des coûts des soins et l’évolution des besoins, disposer d’une couverture adaptée n’est plus un simple confort, mais une nécessité. La Sécurité sociale assure une base de remboursement, souvent insuffisante face à la multiplication des actes non ou partiellement remboursés, qu’il s’agisse de consultations spécialisées, de soins dentaires complexes, d’équipements optiques ou d’une hospitalisation longue durée.

Les études de l’Assurance maladie et des instituts de recherche en économie de la santé montrent qu’en France, la dépense de santé par habitant dépasse désormais 3 500 euros par an, dont une part significative reste à la charge des ménages sans complémentaire solide. Dans le même temps, près de 4 à 5 % de la population ne dispose toujours pas de complémentaire santé, avec une surreprésentation des indépendants, des chômeurs et des retraités aux revenus modestes. Ces publics sont précisément ceux qui ont le plus à gagner à utiliser un comparateur comme Quelle Assurance Santé pour sécuriser leur budget.

Le marché de l’assurance santé a été marqué ces dernières années par une digitalisation massive des services: souscription en ligne, gestion des contrats via applications mobiles, téléconsultation intégrée et suivi détaillé des remboursements. Cette évolution s’accompagne d’une forte personnalisation des offres, avec des formules modulables, des options ciblées (dentaires, optiques, hospitalisation renforcée, médecines douces) et des parcours 100 % numériques adaptés aux différents profils d’assurés.

- Une complémentaire devenue incontournable: la complémentaire santé est aujourd’hui essentielle pour limiter efficacement le reste à charge, notamment sur les postes les plus coûteux comme l’hospitalisation, le dentaire, l’optique ou les dispositifs médicaux. En pratique, un soin dentaire ou une paire de lunettes peut représenter plusieurs centaines d’euros si l’on ne bénéficie pas d’un contrat bien calibré.

- Des services digitaux au cœur de l’expérience: les outils digitaux permettent une gestion simplifiée des contrats, avec accès aux tableaux de garanties, suivi des remboursements en temps réel, envoi de factures en ligne et possibilité d’ajuster certaines options sans se déplacer. Un comparateur comme Quelle Assurance Santé s’inscrit dans ce mouvement en offrant une vision claire et rapide des offres disponibles.

- Des écarts marqués selon les profils: les analyses récentes montrent que les seniors, les indépendants et les personnes aux revenus modestes sont plus exposés au risque de renoncer aux soins en raison du coût. Une sélection fine des garanties et un arbitrage régulier via un comparateur sont donc devenus des leviers déterminants pour éviter ces renoncements.

Comment fonctionne l’assurance santé et quelle différence avec la mutuelle?

Mutuelle, assurance santé: définitions et différences

Dans le langage courant, le terme « mutuelle » est souvent utilisé pour parler de toute complémentaire santé. Sur le plan juridique pourtant, une mutuelle santé est un organisme à but non lucratif, régi par le Code de la mutualité, qui fonctionne sur un principe de solidarité entre ses membres. Les adhérents cotisent dans un pot commun et les excédents éventuels sont réinvestis au bénéfice collectif, par exemple via de meilleurs remboursements ou des actions de prévention.

À l’inverse, une assurance santé privée est proposée par une société d’assurance régie par le Code des assurances, généralement à but lucratif. L’objectif est de proposer des contrats compétitifs, rentables et souvent très personnalisables. Le client choisit des niveaux de garanties, des options et des services associés (assistance, téléconsultation, accompagnement administratif), avec une logique de tarification plus fine en fonction du profil et du niveau de risque.

- Statut et gouvernance: la mutuelle parle d’adhérents qui participent à la vie de la structure, avec une gouvernance démocratique et des décisions votées en assemblée générale. L’assureur parle d’assurés ou de clients, avec une gouvernance classique d’entreprise et un pilotage des produits orienté performances économiques.

- Gestion des fonds: dans une mutuelle, les fonds sont gérés de manière collective, avec une logique de solidarité entre les adhérents et un objectif de réinvestissement au profit du groupe. Dans une assurance, la gestion est plus individualisée, avec des primes calculées en fonction du risque et de l’historique, tout en respectant le cadre réglementaire des contrats de santé.

- Services et accompagnement: les mutuelles développent souvent des actions de prévention, de soutien social ou de solidarité (aides financières ponctuelles, accompagnement en cas de difficultés). Les assureurs privés, eux, s’orientent davantage vers la personnalisation des garanties, la rapidité de remboursement et les services digitaux avancés, comme les applications mobiles ou la téléconsultation illimitée.

Rôle du tiers payant et exemples de remboursements

Le tiers payant est un mécanisme qui évite d’avancer les frais de santé pris en charge par l’Assurance maladie et la complémentaire. Concrètement, lors d’une consultation ou d’un achat de médicaments, la part remboursée par la Sécurité sociale et la complémentaire est directement réglée au professionnel de santé, ce qui limite ou supprime la somme à régler sur place.

Supposons que une consultation chez un médecin généraliste à 30 euros. La base de remboursement de la Sécurité sociale est de 25 euros, remboursés à 70 % après déduction de la participation forfaitaire, soit environ 16,50 euros. La complémentaire santé vient compléter tout ou partie du montant restant, selon le niveau de garantie. Avec un bon contrat, l’assuré peut ne rien payer, grâce au tiers payant, ou n’avoir qu’un reste à charge symbolique.

Sur des postes plus lourds comme le dentaire ou l’optique, l’avance de frais peut rapidement dépasser 400 à 600 euros pour une couronne ou une paire de lunettes de qualité. Une couverture renforcée, associée à un tiers payant étendu chez les partenaires santé, change alors complètement l’expérience: l’assuré bénéficie directement des tarifs négociés et n’a, là encore, qu’un reste à charge limité.

- Avantage budgétaire immédiat: le tiers payant évite de mobiliser sa trésorerie pour des montants parfois élevés, en particulier pour les familles avec plusieurs consultations mensuelles ou pour les traitements chroniques nécessitant de nombreux médicaments.

- Accès facilité aux soins: lorsqu’un assuré sait qu’il n’aura pas à avancer une grosse somme, il est moins tenté de repousser un rendez-vous médical ou d’ignorer une recommandation de soin, ce qui limite le risque de complications et de dépenses encore plus lourdes à long terme.

- Partenariats et réseaux de soins: de nombreux contrats s’appuient sur des réseaux de professionnels partenaires, avec tiers payant élargi et tarifs négociés sur l’optique, le dentaire ou l’audiologie. Un comparateur comme Quelle Assurance Santé permet d’identifier ces réseaux et d’évaluer l’économie potentielle avant de choisir un contrat.

Comparer et choisir la meilleure assurance santé en 2026

Critères de choix: garanties, prix, exclusions, délais de carence

Face à la multitude d’offres disponibles en 2026, comparer son assurance santé sans méthode peut vite devenir déroutant. L’utilisation d’un comparateur spécialisé comme Quelle Assurance Santé permet de structurer cette comparaison autour de critères objectifs, en mettant en regard les besoins réels, le budget et le niveau de protection souhaité.

- Garanties et niveaux de remboursement: il est essentiel d’analyser poste par poste les taux et plafonds de remboursement, notamment pour l’hospitalisation, les soins courants (médecins généralistes, spécialistes, analyses), le dentaire, l’optique, l’audiologie et les médecines douces. Par exemple, un contrat remboursant 200 % de la base de la Sécurité sociale sur les consultations de spécialistes limitera fortement les dépassements d’honoraires dans les grandes villes.

- Prix et rapport qualité-prix: la cotisation mensuelle ne doit pas être l’unique critère. Il convient de la mettre en perspective avec les dépenses de santé habituelles du foyer. Une prime légèrement plus élevée peut s’avérer rentable si elle permet de couvrir des prothèses dentaires ou des lunettes tous les deux ans sans reste à charge important. Le comparateur de Quelle Assurance Santé aide à visualiser ce rapport qualité-prix en quelques clics.

- Exclusions, plafonds et limitations: certains contrats excluent des actes spécifiques, limitent l’orthodontie des adultes ou imposent des plafonds annuels relativement bas sur les prothèses dentaires et l’optique. Une lecture attentive de ces restrictions évite de découvrir trop tard que des soins coûteux, comme certains implants dentaires, restent largement à votre charge.

- Délais de carence: les délais de carence sont des périodes pendant lesquelles certaines garanties ne s’appliquent pas encore (souvent quelques mois pour le dentaire, l’optique ou la maternité). Un contrat sans délai de carence ou avec des délais réduits est particulièrement intéressant si des soins sont prévus à court terme. Les fiches comparatives de Quelle Assurance Santé permettent de repérer ces délais immédiatement.

Focus sur les besoins spécifiques: seniors, familles, indépendants

Un contrat pertinent est un contrat en phase avec la réalité de la vie de l’assuré. À 30 ans, les attentes ne sont pas les mêmes qu’à 65 ans, et les priorités d’un indépendant diffèrent de celles d’un salarié bénéficiant déjà d’une complémentaire d’entreprise. Segmenter ses besoins par profil est donc une étape clé, parfaitement adaptée à l’usage d’un comparateur comme Quelle Assurance Santé.

- Seniors: anticiper la hausse des besoins médicaux: à partir de 60 ans, la fréquence des consultations, des examens et des traitements augmente, tout comme le recours à l’optique, au dentaire et parfois aux aides auditives. Une formule senior doit renforcer l’hospitalisation (chambre particulière, dépassements d’honoraires, forfaits journaliers), améliorer la prise en charge des prothèses dentaires et des équipements optiques, et intégrer si possible des services d’accompagnement (téléassistance, aide à domicile après hospitalisation).

- Familles: couvrir l’ensemble du foyer au meilleur coût: pour un couple avec enfants, les postes clés sont les consultations pédiatriques, les vaccins, l’orthodontie, les lunettes pour enfants et les urgences. Un contrat famille performant propose des tarifs dégressifs en fonction du nombre d’ayants droit, des packages spécifiques pour les enfants et des réseaux de professionnels partenaires près du domicile. L’interface de Quelle Assurance Santé permet d’intégrer toute la composition du foyer pour trouver l’option la plus compétitive.

- Indépendants et freelances: flexibilité et protection du revenu: pour un travailleur non salarié, une incapacité temporaire ou une hospitalisation peut avoir un impact direct sur le chiffre d’affaires. Il est donc pertinent de combiner une complémentaire santé solide avec une prévoyance adaptée. Les besoins incluent une prise en charge rapide, un bon niveau d’hospitalisation, la téléconsultation disponible 7 jours sur 7 et, le cas échéant, des indemnités journalières en cas d’arrêt de travail. Les comparatifs de Quelle Assurance Santé permettent d’identifier les assureurs les plus réactifs sur ces aspects.

Optimiser ses remboursements et faire des économies

Réduire sa cotisation sans sacrifier sa protection est possible à condition d’adopter une approche structurée: connaître ses dépenses de santé habituelles, utiliser un comparateur pour challenger régulièrement son contrat et tirer parti des dispositifs réglementaires comme les contrats responsables ou le 100 % Santé.

- Analyser ses dépenses réelles: commencer par faire le bilan des soins des deux dernières années (consultations, médicaments, dentaire, optique, hospitalisations) permet de déterminer les postes prioritaires et ceux qui le sont moins. Cette photographie aide à ajuster les garanties et à éviter de payer cher pour des options peu utilisées.

- Comparer chaque année les offres du marché: le marché de l’assurance santé évolue vite, avec de nouvelles offres, des promotions et des ajustements tarifaires. En utilisant chaque année un comparateur comme Quelle Assurance Santé, il est fréquent de pouvoir améliorer ses garanties ou réduire son budget de plusieurs dizaines d’euros par mois, tout en restant sur un niveau de protection équivalent.

- Profiter des dispositifs réglementaires: les contrats responsables, qui respectent le cadre du 100 % Santé, imposent des niveaux de remboursement minimaux sur certains soins dentaires, optiques et auditifs. En contrepartie, ils ouvrent droit à des avantages fiscaux et à des équipements sans reste à charge dans les paniers définis. Choisir un contrat responsable bien calibré, identifié clairement sur un comparateur, est souvent un bon compromis entre coût et protection.

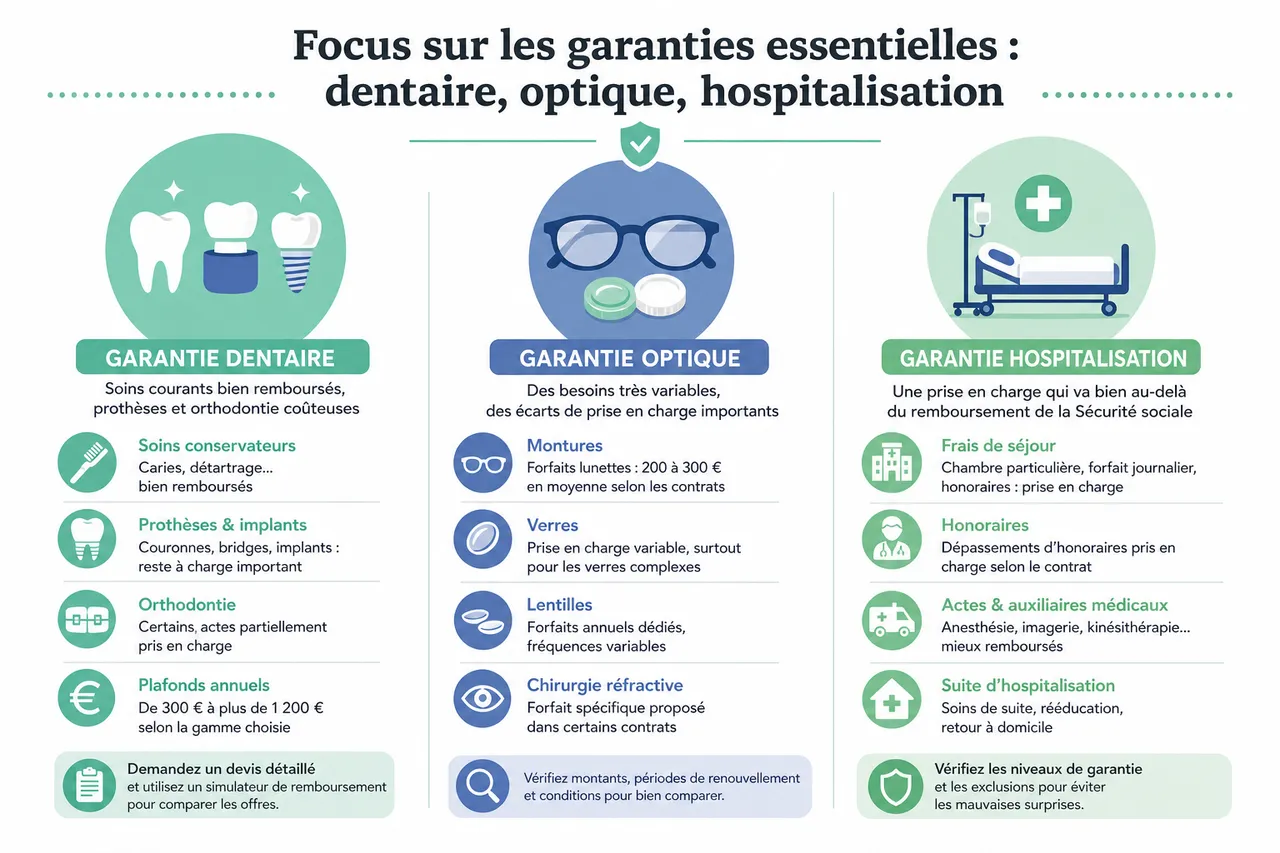

Focus sur les garanties essentielles: dentaire, optique, hospitalisation

Garantie dentaire: que couvre-t-elle?

Les soins dentaires figurent parmi les dépenses les plus lourdes et les plus fréquentes pour les ménages. Si les soins conservateurs (caries, détartrage) sont relativement bien remboursés sur la base de la Sécurité sociale, les prothèses (couronnes, bridges, implants) et certains actes d’orthodontie restent coûteux. Les contrats récents prévoient souvent des plafonds annuels de remboursement pour ces actes, qui peuvent aller de 300 à plus de 1 200 euros selon la gamme choisie.

Pour faire les bons arbitrages, il est recommandé de demander systématiquement un devis détaillé au chirurgien-dentiste, puis de le transmettre à sa complémentaire ou de l’utiliser dans un simulateur de remboursement proposé par l’assureur. Les comparateurs comme Quelle Assurance Santé aident aussi à repérer les contrats offrant des plafonds élevés sur les prothèses ou une prise en charge progressive qui augmente avec l’ancienneté d’adhésion.

Garantie optique: points clés à surveiller

Le poste optique est très variable d’un assuré à l’autre: certaines personnes changent de lunettes tous les deux à trois ans, d’autres recourent aux lentilles au quotidien, et une part croissante s’intéresse à la chirurgie réfractive. Les écarts de prise en charge sont considérables entre les contrats, tant sur les montures que sur les verres complexes ou les lentilles.

- Montants et fréquence des forfaits: un contrat peut proposer par exemple 200 à 300 euros de forfait lunettes tous les deux ans, tandis qu’un autre offre un montant supérieur mais une fréquence plus espacée. L’analyse de ces paramètres en fonction de ses habitudes de renouvellement est cruciale pour éviter de financer soi-même chaque nouvelle paire.

- Prise en charge des verres techniques: les verres progressifs, amincis ou à traitements spécifiques (anti-lumière bleue, anti-reflets) sont plus onéreux. Il est important de vérifier si le contrat différencie les montures et les verres, et si le forfait est suffisant pour couvrir des verres de qualité, surtout pour les enfants ou les personnes qui passent beaucoup de temps sur écran.

- Chirurgie réfractive: la correction de la myopie, de l’hypermétropie ou de l’astigmatisme par chirurgie réfractive est encore rarement remboursée, ou alors avec des forfaits spécifiques limités. Certains contrats haut de gamme commencent toutefois à proposer des prises en charge partielles. Un comparateur permet d’identifier ces offres rapidement si ce projet est envisagé à moyen terme.

Hospitalisation: pourquoi une bonne couverture est essentielle

L’hospitalisation concentre une grande partie des dépenses de santé: forfait journalier, actes techniques, honoraires des chirurgiens, examens, soins infirmiers, éventuellement rééducation. Sans complémentaire solide, la facture peut atteindre plusieurs milliers d’euros, en particulier en cas de dépassements d’honoraires et de séjour prolongé.

Un contrat performant doit couvrir a minima le forfait journalier hospitalier, les dépassements d’honoraires dans la limite d’un pourcentage significatif de la base de remboursement, et proposer un forfait pour la chambre particulière. Certains contrats incluent aussi les frais d’accompagnement pour un proche, le transport sanitaire, voire des services supplémentaires comme l’aide à domicile après une intervention lourde.

| Poste de dépense | Risque de reste à charge sans bonne couverture | Éléments clés à vérifier dans le contrat |

|---|---|---|

| Dentaire | Prothèses et implants pouvant dépasser 1 000 euros, orthodontie coûteuse pour les enfants et adultes | Plafond annuel de remboursement, progression des plafonds avec l’ancienneté, prise en charge de l’orthodontie adulte |

| Optique | Paires de lunettes complètes entre 300 et 600 euros, verres progressifs encore plus cher | Montant du forfait lunettes, fréquence de renouvellement, prise en charge des verres techniques et éventuelle chirurgie réfractive |

| Hospitalisation | Dépassements d’honoraires et chambre particulière pouvant ajouter plusieurs centaines d’euros par séjour | Niveau de prise en charge des dépassements (en % de la base), forfait chambre particulière, services d’assistance et aide à domicile |

Nouvelles tendances et enjeux 2026: prévention, données de santé et contrats responsables

Prévention et services additionnels au cœur des nouvelles offres

Les complémentaires santé, qu’il s’agisse de mutuelles ou d’assureurs, intègrent de plus en plus des services de prévention et de coaching santé pour limiter les dépenses lourdes à long terme. Programmes de dépistage, accompagnement des maladies chroniques, ateliers nutrition ou activité physique, ou encore plateformes de téléconsultation 24 h sur 24 sont autant de briques qui complètent les garanties classiques. En pratique, un assuré diabétique ou hypertendu bénéficie d’un suivi renforcé, susceptible de réduire le risque d’hospitalisation et donc les coûts globaux pour tous.

Données de santé et respect de la vie privée

La gestion des données de santé par les organismes complémentaires (mutuelles, institutions de prévoyance, assureurs) fait l’objet d’une attention croissante, notamment de la part des autorités comme la CNIL. Les informations contenues dans les décomptes de remboursement ou les prescriptions (codes, ordonnances, traitements) sont considérées comme des données de santé particulièrement sensibles, protégées par le RGPD. Les organismes n’ont le droit de collecter et d’utiliser que les données strictement nécessaires à la gestion des contrats et des remboursements, avec un encadrement juridique renforcé et des mesures de sécurité adaptées.

Contrats responsables et 100 % Santé

Les « contrats responsables » représentent une large majorité des contrats de complémentaire santé en France. Ils respectent un cahier des charges précis, qui fixe des minima et maxima de prise en charge, notamment sur les dépassements d’honoraires et les équipements du panier 100 % Santé. En contrepartie, ces contrats ouvrent droit à des avantages fiscaux et permettent l’accès à des soins dentaires, optiques et auditifs sans reste à charge, sous réserve de choisir les équipements éligibles. Utiliser un comparateur comme Quelle Assurance Santé permet d’identifier les contrats responsables offrant le meilleur équilibre entre coût, liberté de choix et accès au 100 % Santé.

Inégalités d’accès à la complémentaire santé

Malgré la généralisation de la complémentaire pour les salariés du secteur privé et l’existence de dispositifs comme la complémentaire santé solidaire, une partie de la population reste encore sans couverture. Les études de santé publique montrent que les indépendants, les chômeurs, les inactifs et certains retraités modestes sont les plus exposés à cette absence de protection, ce qui accroît le risque de renoncement aux soins. Pour ces profils, la possibilité de comparer précisément les prix et niveaux de garanties grâce à un outil comme Quelle Assurance Santé constitue un levier concret pour accéder à une couverture adaptée à un coût maîtrisé.

Conseils pour bien s’assurer en 2026

Les erreurs à éviter lors de la souscription

La souscription d’une assurance santé ou d’une mutuelle est un engagement annuel qui pèse significativement sur le budget. Certaines erreurs, fréquentes, peuvent entraîner des déceptions ou des restes à charge élevés au moment des soins. Les connaître en amont permet de les éviter et de sécuriser sa décision.

- Ignorer les exclusions et les clauses de limitation: certains actes, comme les implants dentaires, certaines médecines alternatives ou des chirurgies spécifiques, peuvent être partiellement ou totalement exclus. Ne pas lire ces clauses revient à découvrir trop tard que le contrat ne répond pas aux attentes, notamment pour des projets de soins déjà envisagés.

- Minimiser l’impact des délais de carence: souscrire un contrat en imaginant que tous les remboursements seront immédiats est un piège classique. Sur le dentaire, l’optique ou la maternité, il n’est pas rare que des délais de trois à six mois s’appliquent. Vérifier ces délais et, si besoin, choisir un contrat sans carence via un comparateur comme Quelle Assurance Santé est un réflexe protecteur.

- Ne pas adapter la couverture à son profil de vie: conserver le même niveau de garanties pendant des années alors que la situation évolue (naissance d’un enfant, passage à la retraite, changement d’activité professionnelle) conduit souvent à une couverture inadaptée. Un contrat parfait à 30 ans peut devenir insuffisant à 55 ans, ou au contraire trop coûteux pour un étudiant qui a peu de besoins.

Conseils pratiques pour une protection optimale

Construire une protection efficace et durable demande un minimum de méthode, mais les outils disponibles en 2026 simplifient largement cette démarche. Un comparateur comme Quelle Assurance Santé joue un rôle central pour éclairer les choix, mais quelques bonnes pratiques permettent d’aller encore plus loin dans l’optimisation.

- Utiliser un comparateur fiable pour un premier tri: en renseignant son âge, sa situation familiale, son statut professionnel et ses priorités de soins, l’utilisateur obtient une liste de contrats classés par pertinence. Cette approche évite de contacter un à un chaque organisme et permet de concentrer son attention sur quelques offres adaptées, avec un gain de temps considérable.

- Solliciter un avis expert en cas de situation complexe: les personnes atteintes de pathologies chroniques, les futurs expatriés ou les travailleurs non salariés avec des revenus variables ont parfois intérêt à demander conseil à un courtier ou à un conseiller spécialisé, en complément de la comparaison en ligne. Ce double regard permet de sécuriser le choix tout en bénéficiant des opportunités repérées par le comparateur.

- Réviser sa couverture chaque année: les besoins en santé évoluent, tout comme les offres du marché. Prendre un moment chaque année pour réévaluer son contrat via Quelle Assurance Santé, ajuster les niveaux de garanties et vérifier l’existence de nouvelles formules plus avantageuses est un bon réflexe pour rester correctement protégé sans surpayer.

L’assurance santé en 2026 est plus flexible et personnalisée que jamais, mais aussi plus technique à décrypter. Entre les mutuelles, les assurances privées, les contrats responsables et les services de prévention, la diversité des offres demande un minimum de recul. En utilisant un comparateur spécialisé comme Quelle Assurance Santé, en prenant le temps d’analyser ses besoins et en restant attentif aux grandes tendances du marché, chaque personne peut bâtir une protection cohérente, durable et compatible avec son budget.

Essayer dès aujourd’hui un comparateur d’assurance santé, c’est se donner la possibilité de visualiser clairement les garanties disponibles, d’identifier les économies réalisables et de bénéficier de conseils structurés à chaque étape. Cette démarche est un investissement de temps limité, mais qui peut faire la différence pendant des années sur la qualité des soins accessibles et la tranquillité financière du foyer.

- Assurance santé et prévoyance : la différence, qui paie quoi, ce qui vous manque - 30 juillet 2026

- Meilleure assurance santé internationale : les 7 critères qui décident et les vrais prix en 2026 - 29 juillet 2026

- IA et assurance santé : ce que les algorithmes changent pour vos remboursements et vos droits en 2026 - 28 juillet 2026

Publications similaires :

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

Assurance pour chien : quelles garanties choisir et à quel prix pour protéger votre animal ?

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Quelles garanties santé privilégier après 60 ans pour un vieillissement serein ?

Mutuelle santé et cure thermale : comment obtenir le meilleur remboursement ?

Mutuelle santé et cure thermale : comment obtenir le meilleur remboursement ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?

Assurance pour chat : est-ce vraiment utile et comment trouver la formule adaptée ?