Être travailleur indépendant, c’est gagner en liberté, mais c’est aussi renoncer à la mutuelle collective de l’entreprise. Sans filet de sécurité santé, chaque consultation, chaque soin dentaire ou optique peut vite peser lourd sur votre budget. Pourtant, vous protéger correctement reste essentiel pour éviter les mauvaises surprises et continuer à exercer sereinement.

Quelle Assurance Santé vous accompagne dans cette démarche en vous aidant à comparer les offres adaptées aux indépendants et à identifier la couverture qui répond vraiment à vos besoins. Ce guide vous livre les critères clés pour choisir une mutuelle solide, maîtriser vos dépenses de santé et travailler l’esprit tranquille.

Ce qu’il faut retenir avant de choisir sa mutuelle d’indépendant

- Les indépendants doivent souscrire eux-mêmes leur complémentaire santé, car ils ne bénéficient pas automatiquement d’une mutuelle d’entreprise comme les salariés. Les offres dédiées aux TNS, artisans, commerçants, professions libérales et auto-entrepreneurs visent précisément à combler ce manque de couverture complémentaire.

- Les postes les plus sensibles restent l’hospitalisation, le dentaire, l’optique et la prévoyance, car ce sont eux qui génèrent le plus souvent un reste à charge élevé. Les acteurs spécialisés insistent aussi sur la nécessité d’adapter les garanties au profil de l’activité et à la situation familiale.

- La fiscalité Madelin peut alléger le coût réel du contrat si la mutuelle est éligible et souscrite dans les bonnes conditions. Les plafonds de déduction existent, mais ils restent un levier concret pour optimiser le budget santé des indépendants.

- Le 100% Santé ne remplace pas une bonne mutuelle, car il ne couvre intégralement que certains équipements dans des paniers précis. Dès que l’on sort de ces paniers, un contrat plus protecteur devient utile pour limiter la facture.

- Un comparateur comme Quelle Assurance Santé aide à gagner du temps en filtrant les offres selon le prix, les garanties et le niveau de remboursement. C’est particulièrement utile quand les écarts tarifaires et les niveaux de prise en charge varient fortement d’un contrat à l’autre.

| Point clé | Ce qu’il faut vérifier | Impact concret |

|---|---|---|

| Hospitalisation | Forfait journalier, chambre particulière, dépassements d’honoraires | Réduit fortement le reste à charge en cas de séjour long ou d’acte chirurgical |

| Dentaire | Prothèses, implants, plafond annuel | Évite de financer soi-même des soins coûteux |

| Optique | Verres, montures, lentilles, fréquence de renouvellement | Intéressant pour les métiers très exposés aux écrans |

| Prévoyance | Indemnités journalières, invalidité, incapacité | Protège le revenu en cas d’arrêt de travail |

| Fiscalité | Éligibilité Madelin, contrat responsable | Peut réduire le coût net de la cotisation |

Pourquoi une mutuelle spécifique pour les travailleurs indépendants?

Spécificités de la couverture santé des indépendants

Quand on travaille à son compte, que ce soit comme auto-entrepreneur, freelance ou professionnel libéral, il n’existe aucune mutuelle collective obligatoire. À la différence des salariés, tout repose sur votre propre choix : niveau de garanties, montant à investir, options supplémentaires. Cette liberté implique aussi de bien cerner vos besoins, d’anticiper les risques liés à votre métier et de vérifier la qualité des remboursements proposés.

Les offres du marché confirment cette logique de personnalisation, avec des contrats pensés pour les TNS, les entrepreneurs et les professions libérales, souvent organisés par niveaux de protection ou options modulaires.

Considérons que : Julie, graphiste freelance, passe ses journées devant son écran et aura tendance à privilégier une couverture optique renforcée. À l’inverse, Karim, artisan du bâtiment, pensera surtout à la prévoyance et à la prise en charge des accidents. Et si vous êtes parent solo, la santé des enfants devient une priorité. En clair, la mutuelle pour travailleur indépendant n’a rien d’un contrat standard : elle doit vraiment coller à votre mode de vie et vos contraintes.

Conséquences d’une absence de mutuelle adaptée

Sans mutuelle complémentaire, le moindre soin peut devenir un vrai casse-tête financier. Une hospitalisation non couverte peut engendrer plus de 80 € de reste à charge par jour, sans compter les honoraires supplémentaires. Côté dentaire, une couronne peut laisser plusieurs centaines d’euros à payer, même après le remboursement de la Sécurité sociale.

Ce manque de protection touche aussi votre famille si elle dépend de votre contrat de mutuelle. Beaucoup pensent encore que la Sécurité sociale suffit, ou que toutes les mutuelles se valent, alors que les différences de prise en charge sont parfois énormes selon les contrats.

- En tant qu’indépendant, la mutuelle d’entreprise n’est jamais obligatoire. Les assureurs dédiés aux TNS rappellent au contraire que la couverture doit être souscrite individuellement pour compléter les remboursements de base.

- Les besoins de couverture changent selon l’activité et la composition familiale. Un indépendant qui consulte souvent des spécialistes n’aura pas les mêmes priorités qu’un artisan exposé à un risque physique ou qu’un parent qui cherche aussi à protéger ses enfants.

- Le budget santé doit intégrer le long terme. Un contrat trop faible peut sembler économique au départ, mais il devient rapidement coûteux dès qu’un soin dentaire, une lunette ou une immobilisation survient.

Les garanties essentielles et les avantages fiscaux pour indépendant en 2026

Garanties santé incontournables : que couvrir en priorité ?

Pour une mutuelle pour travailleur indépendant efficace, il faut veiller à bien couvrir l’hospitalisation, les soins courants, le dentaire, l’optique et la prévoyance. Voici comment s’y retrouver concrètement :

- Hospitalisation : prise en charge du forfait journalier, chambre individuelle, actes chirurgicaux, et dépassements d’honoraires éventuels. Les contrats spécialisés mettent souvent ce poste en avant, car il peut faire basculer le budget d’un mois entier en cas d’imprévu.

- Soins courants : remboursements des consultations (généraliste, spécialiste), analyses, radiologie, pharmacie. Ce socle reste indispensable pour absorber les dépenses du quotidien, surtout quand les consultations se multiplient.

- Dentaire et optique : renforts pour prothèses, implants, lunettes, lentilles – là où les frais non remboursés peuvent vite grimper. Les offres de marché insistent particulièrement sur ces postes, car ce sont eux qui révèlent le plus vite la différence entre un contrat basique et une vraie protection.

- Prévoyance : indemnités journalières, capital en cas d’incapacité de travail ou d’invalidité – essentiel pour sécuriser vos revenus en cas de coup dur. Pour un indépendant, l’arrêt d’activité a un impact immédiat sur les revenus, donc cette garantie n’est pas un simple bonus.

À vous de prioriser selon votre activité. Si vous passez beaucoup de temps devant un écran, l’optique peut passer au premier plan. Si vous exercez un métier physique, la prévoyance devient vite indispensable. Les contrats les plus aboutis permettent justement d’arbitrer entre ces postes sans perdre en cohérence globale.

| Garantie | Pourquoi elle compte | Profil pour lequel elle devient prioritaire |

|---|---|---|

| Hospitalisation | Évite un reste à charge lourd en cas d’accident ou d’opération | Tous les indépendants, surtout les métiers à risque |

| Dentaire | Compense les soins les moins bien remboursés | Familles, seniors actifs, personnes avec antécédents dentaires |

| Optique | Réduit les dépenses récurrentes de lunettes ou lentilles | Travailleurs sur écran, profils myopes ou presbytes |

| Prévoyance | Maintient une partie du revenu en cas d’arrêt | Artisans, professions exposées, indépendants sans réserve financière importante |

Loi Madelin et fiscalité : comment optimiser son budget santé ?

En 2026, la loi Madelin reste un véritable coup de pouce pour alléger la facture de votre mutuelle santé. Elle permet aux indépendants soumis à un régime réel d’imposition, y compris professions libérales et gérants majoritaires de SARL, de déduire leurs cotisations de leur revenu imposable, sous réserve de choisir un contrat responsable.

Les acteurs du marché rappellent aussi que la déduction est encadrée par des plafonds, ce qui impose de vérifier le contrat avant signature. Dans la pratique, une cotisation annuelle peut ainsi être partiellement “absorbée” par l’avantage fiscal, ce qui améliore nettement le coût net de la couverture.

Par exemple, pour une cotisation annuelle de 1 200 €, l’économie peut avoisiner plusieurs centaines d’euros selon votre tranche d’imposition.

Dispositifs réglementaires : le 100% Santé en pratique

Le 100% Santé change la donne sur certains postes : lunettes (verres et montures du panier « 100% Santé »), prothèses dentaires, aides auditives… sont intégralement remboursés, mais uniquement si vous choisissez des équipements inclus dans les paniers réglementés.

Cette logique protège efficacement les besoins essentiels, mais elle ne couvre pas toutes les attentes de confort ou de gamme supérieure. Si vous préférez une monture design ou une couronne céramique haut de gamme, une partie du coût restera à votre charge.

C’est pourquoi il faut bien regarder le détail des garanties pour éviter de surestimer la couverture du 100% Santé. Si vos besoins dépassent le panier réglementé, optez pour des garanties renforcées sur les postes concernés.

- Choisissez vos garanties en connaissance de cause pour éviter les mauvaises surprises. Les offres spécialisées montrent qu’un contrat bien calibré est plus utile qu’une formule bon marché mal adaptée.

- Profitez des dispositifs fiscaux spécifiques aux indépendants pour optimiser votre budget. La combinaison d’une mutuelle responsable et de la déduction Madelin peut faire une vraie différence sur le coût final.

Les angles souvent oubliés quand on choisit une mutuelle d’indépendant

La fluctuation des revenus mérite un contrat souple

Beaucoup d’indépendants ont des revenus irréguliers d’un mois à l’autre, surtout lors des premières années d’activité. Une mutuelle trop rigide peut devenir difficile à assumer si la cotisation ne laisse aucune marge d’ajustement. Les offres les plus pertinentes pour les TNS mettent donc en avant des niveaux de garanties évolutifs, ce qui aide à adapter la couverture à la réalité économique du moment.

Les services d’assistance peuvent faire la différence

Au-delà des remboursements, certains contrats proposent un accompagnement utile en cas d’hospitalisation, d’immobilisation ou de stress professionnel. Assistance administrative, aide à la continuité d’activité, soutien psychologique ou services pratiques sont parfois intégrés dans les formules pour indépendants, ce qui ajoute une vraie valeur d’usage au contrat.

La famille et les ayants droit changent le niveau de protection à viser

Un contrat intéressant pour une personne seule peut devenir insuffisant dès lors qu’il faut aussi couvrir un conjoint ou des enfants. Les assureurs spécialisés insistent sur la prise en compte de la composition familiale, car les postes d’optique, de dentaire et de pédiatrie peuvent rapidement faire monter les dépenses.

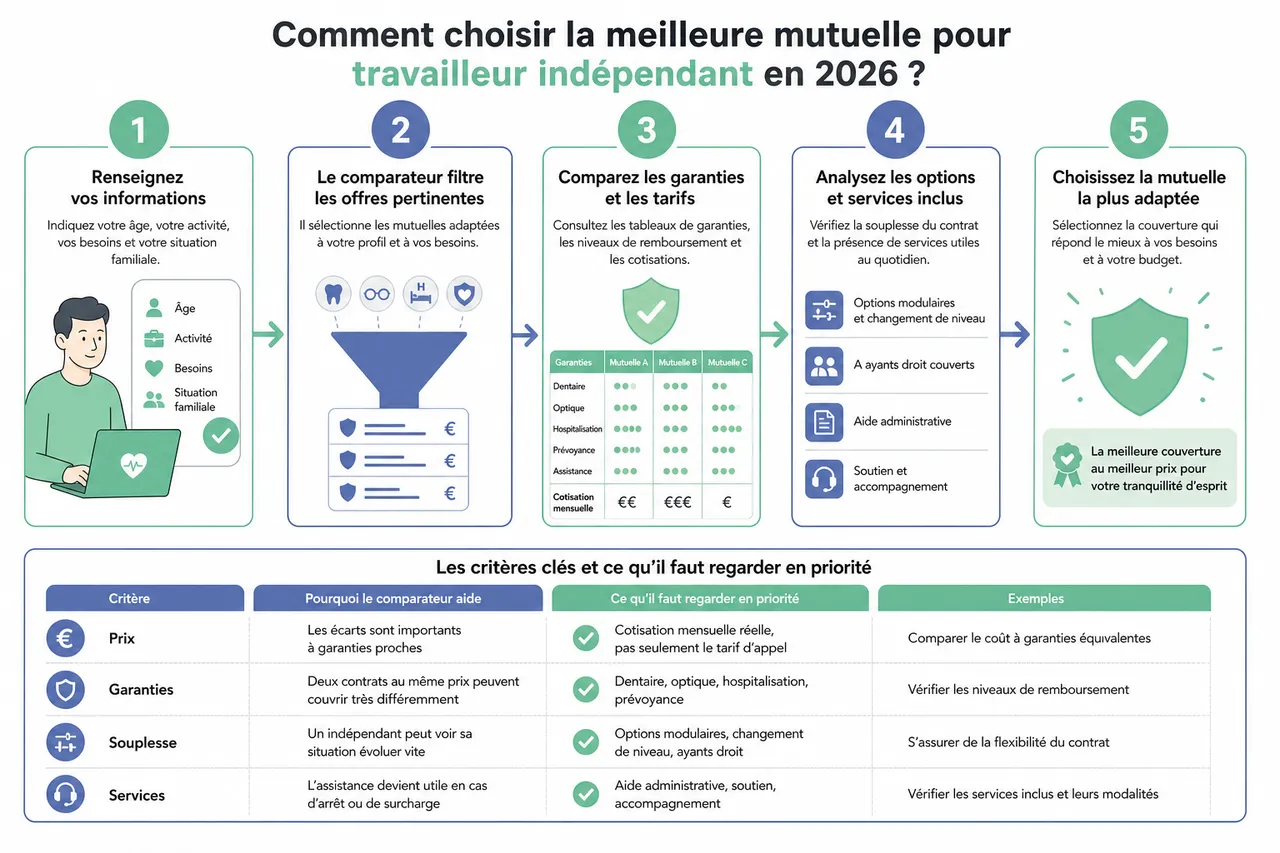

Comment choisir la meilleure mutuelle pour travailleur indépendant en 2026 ?

Utiliser un comparateur de mutuelles : mode d’emploi

Un comparateur de mutuelle pour travailleur indépendant, comme celui proposé par Quelle Assurance Santé, simplifie vraiment la recherche. En quelques clics, vous indiquez votre âge, votre activité, vos besoins spécifiques (optique, dentaire, hospitalisation, prévoyance) et votre situation familiale. Le comparateur filtre alors les offres pertinentes, met en avant les tableaux de garanties, les niveaux de remboursement et les tarifs clairs.

Ce service vous permet de gagner du temps, de comparer objectivement sans pression commerciale et, surtout, de dénicher la couverture la plus adaptée à votre profil, sans vous perdre dans les démarches fastidieuses auprès de chaque assureur. C’est particulièrement utile quand les contrats affichent des noms proches mais des contenus très différents.

| Critère | Pourquoi le comparateur aide | Ce qu’il faut regarder en priorité |

|---|---|---|

| Prix | Les écarts sont importants à garanties proches | Cotisation mensuelle réelle, pas seulement le tarif d’appel |

| Garanties | Deux contrats au même prix peuvent couvrir très différemment | Dentaire, optique, hospitalisation, prévoyance |

| Souplesse | Un indépendant peut voir sa situation évoluer vite | Options modulaires, changement de niveau, ayants droit |

| Services | L’assistance devient utile en cas d’arrêt ou de surcharge | Aide administrative, soutien, accompagnement |

Analyser les tableaux de garanties et options

Le tableau de garanties est votre meilleur allié pour évaluer une mutuelle. Il précise pour chaque type de soin la prise en charge, en pourcentage ou en forfait. Prenez le temps de repérer les plafonds, exclusions ou limites de remboursement. Par exemple, certains contrats ne couvrent que partiellement les implants dentaires ou les lentilles. D’autres imposent un plafond annuel qui peut être vite atteint.

Les options modulaires sont aussi intéressantes : vous pouvez par exemple ajouter un renfort dentaire ou optique, choisir la chambre individuelle ou même des médecines douces. Cela vous aide à créer une couverture sur mesure, parfaitement alignée sur vos besoins et votre budget.

- Regarder le seul pourcentage de remboursement ne suffit pas. Un taux élevé peut cacher un plafond trop bas, ce qui réduit fortement l’intérêt du contrat.

- Les options doivent être lues comme un ensemble cohérent. Une bonne mutuelle indépendante ne se limite pas à “rembourser plus”, elle équilibre les postes les plus utiles pour votre activité.

Éviter les pièges et optimiser son choix

Certains contrats affichent des délais de carence, des exclusions ou des plafonds trop bas. Avant de signer, lisez bien les conditions pour éviter les mauvaises surprises en cas de coup dur. Privilégiez aussi une mutuelle évolutive, qui s’adapte facilement à un changement d’activité ou de situation familiale – c’est un vrai plus pour les indépendants dont la vie professionnelle bouge vite.

- Comparer les offres garantit un bon équilibre garanties/prix. Les solutions dédiées aux indépendants montrent qu’un tarif attractif n’est utile que s’il correspond réellement à l’usage attendu.

- Votre mutuelle doit vraiment coller à votre profil, pas à celui du voisin. Un contrat pertinent pour un consultant sédentaire ne sera pas forcément adapté à un artisan ou à une profession libérale exposée à d’autres risques.

Les tendances utiles à surveiller en 2026

Des contrats plus modulaires et plus digitaux

Le marché des mutuelles pour indépendants tend à proposer des formules plus souples, avec des niveaux de garanties ajustables et des parcours de souscription simplifiés. Cette évolution répond à un besoin concret : les indépendants veulent aller vite, comprendre ce qu’ils achètent et ajuster leur couverture sans complexité inutile.

La demande d’accompagnement dépasse le simple remboursement

Les offres récentes montrent que les services annexes prennent de l’importance, notamment pour gérer une immobilisation, limiter le stress ou faciliter la vie administrative. Pour un travailleur indépendant, cette dimension peut compter autant qu’un bon taux de remboursement, car elle aide à préserver la continuité de l’activité.

Le rapport garanties-prix reste le vrai point de comparaison

Les écarts de prix existent toujours, mais ils n’ont de sens que si l’on compare des niveaux de garanties réellement comparables. Les plateformes spécialisées comme Quelle Assurance Santé sont utiles précisément pour cette raison : elles aident à relier le tarif affiché à ce que le contrat couvre vraiment.

FAQ : questions fréquentes sur la mutuelle pour indépendant

Quel est le coût moyen d’une mutuelle pour indépendant en 2026 ?

En 2026, selon votre situation, le prix d’une mutuelle pour travailleur indépendant varie généralement de 30 à 150 € par mois. Un TNS de 35 ans sans enfant paiera en moyenne autour de 60 € pour une couverture standard, tandis qu’un senior actif ou une famille devra prévoir un budget plus conséquent, surtout avec des options renforcées. Utiliser un comparateur reste le moyen le plus fiable d’obtenir un devis précis adapté à vos besoins.

Quelles démarches pour souscrire une mutuelle TNS ?

La souscription est simple : après avoir comparé les offres et choisi votre contrat, il suffit de fournir quelques documents comme le numéro de SIRET, une attestation d’activité ou les informations relatives aux ayants droit. La plupart du temps, tout peut se faire en ligne, et votre couverture entre en vigueur quelques jours seulement après le dépôt du dossier complet.

Quelle différence entre mutuelle TNS et mutuelle classique ?

La mutuelle TNS est pensée pour les indépendants. Elle intègre des garanties adaptées à votre réalité professionnelle et offre, contrairement à une mutuelle classique, la possibilité de déduire fiscalement vos cotisations grâce à la loi Madelin. Une mutuelle classique, elle, s’adresse plutôt au grand public, sans ces avantages ni cette souplesse de personnalisation.

- Le tarif dépend de votre profil et des options choisies, mais aussi de la logique de garantie retenue par l’assureur.

- La loi Madelin reste un vrai plus pour les indépendants en 2026, à condition de choisir un contrat éligible.

- Le bon contrat n’est pas forcément le moins cher, mais celui qui protège le mieux votre activité et votre famille.

Comparer pour mieux choisir sa mutuelle indépendante en 2026

Pourquoi utiliser un comparateur comme Quelle Assurance Santé ?

En 2026, face à la diversité des offres, comparer les mutuelles santé est devenu indispensable pour un indépendant. Les garanties sont de plus en plus personnalisables et les écarts de prix à garanties égales peuvent être considérables. Le comparateur de mutuelles Quelle Assurance Santé vous aide à cibler la solution la plus avantageuse pour votre situation, tout en vous évitant les pièges classiques : garanties inutiles, exclusions cachées, carences non anticipées.

Cette démarche prend tout son sens si vous cherchez aussi une couverture adaptée à vos besoins dentaires, optiques ou familiaux, car ces postes concentrent souvent l’essentiel du reste à charge. Les guides de Quelle Assurance Santé sont utiles pour clarifier ces arbitrages et gagner en lisibilité avant de souscrire.

- Comparer, c’est la clé pour combiner sérénité et économies sur le long terme. Une bonne comparaison met en évidence les différences de couverture que le simple prix ne montre pas.

- Faire le point chaque année ou lors d’un changement professionnel reste une bonne pratique, car les besoins d’un indépendant évoluent vite avec l’activité et la vie personnelle.

Protéger sa santé quand on est indépendant, c’est aussi protéger la pérennité de son activité et le bien-être de ses proches. Prendre le temps de comparer les mutuelles, analyser les garanties et s’assurer de profiter des avantages fiscaux peut vraiment faire la différence. Avec un comparateur, vous gagnez en clarté et en sérénité, tout en gardant la main sur votre budget. Il ne reste plus qu’à passer à l’action et choisir la couverture qui vous correspond vraiment.

- Assurance santé et prévoyance : la différence, qui paie quoi, ce qui vous manque - 30 juillet 2026

- Meilleure assurance santé internationale : les 7 critères qui décident et les vrais prix en 2026 - 29 juillet 2026

- IA et assurance santé : ce que les algorithmes changent pour vos remboursements et vos droits en 2026 - 28 juillet 2026

Publications similaires :

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

ChatGPT pour choisir sa mutuelle santé : guide pratique et conseils

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparatif de mutuelles santé en 2026 : 5 critères clés pour comparer les offres efficacement

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Comparaison de mutuelles santé, les erreurs fréquentes à éviter quand vous analysez les devis

Notre avis complet sur Alan : la mutuelle santé digitale vaut-elle le coup ?

Notre avis complet sur Alan : la mutuelle santé digitale vaut-elle le coup ?

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle d’entreprise obligatoire : droits des salariés, coût réel et options à ne pas négliger

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?

Mutuelle santé en 2026 : comment choisir la bonne couverture sans vous perdre dans les garanties ?